ATSAUCĒ IETVERT:

Ministru kabineta 2006. gada 10. janvāra noteikumi Nr. 42 "Noteikumi par pievienotās vērtības nodokļa deklarāciju". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 18.01.2006., Nr. 11 https://www.vestnesis.lv/ta/id/125964

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2006. gada 10. janvāra noteikumi Nr. 42 "Noteikumi par pievienotās vērtības nodokļa deklarāciju". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 18.01.2006., Nr. 11 https://www.vestnesis.lv/ta/id/125964

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta rīkojums Nr.512-kPar Latvijas Republikas nostāju sarunās par 1997.gada 13.jūnija līguma starp Latvijas Republikas valdību un Amerikas Savienoto Valstu valdību par savstarpējo tiesisko palīdzību krimināllietās Protokola noslēgšanu Vēl šajā numurā18.01.2006., Nr. 11 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: noteikumi Numurs: 42 Pieņemts: 10.01.2006. |

Ministru kabineta noteikumi Nr.42

Rīgā 2006.gada 10.janvārī (prot. Nr.2 12.§)

Noteikumi par pievienotās vērtības nodokļa deklarāciju

Izdoti saskaņā ar likuma “Par pievienotās vērtības nodokli” 11.panta septīto daļu un 36.pantu

I. Vispārīgais jautājums

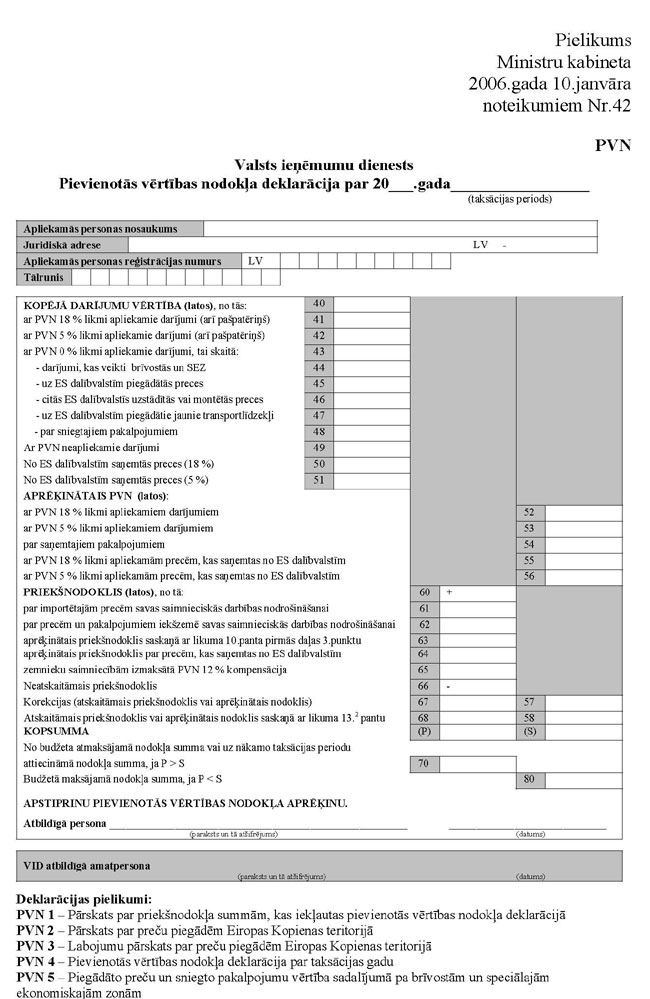

1.Noteikumi nosaka par taksācijas periodu iesniedzamās pievienotās vērtības nodokļa deklarācijas un tās pielikumu veidlapu paraugus (pielikums), kā arī to aizpildīšanas kārtību.

II. Pievienotās vērtības nodokļa deklarācijas par taksācijas periodu aizpildīšanas kārtība

2. Aizpildot pievienotās vērtības nodokļa (turpmāk — nodoklis) deklarāciju (turpmāk — deklarācija), norāda:

2.1. taksācijas perioda gadu;

2.2. taksācijas periodu;

2.3.apliekamās personas nosaukumu (fiziskai personai — vārdu un uzvārdu);

2.4. apliekamās personas juridisko adresi (fiziskai personai — deklarētās dzīvesvietas adresi) un pasta indeksu;

2.5.Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā piešķirto apliekamās personas reģistrācijas numuru;

2.6. atbildīgās personas tālruni.

3. Deklarācijas rindās norāda:

3.1.40.rindā — taksācijas perioda kopējo darījumu vērtību bez nodokļa (41., 42., 43. un 49.rindas kopsumma);

3.2.41.rindā — ar nodokļa 18procentu likmi apliekamo darījumu (preču piegādes (arī pašpatēriņa) un pakalpojumu sniegšanas (arī pašpatēriņa)) vērtību bez nodokļa;

3.3.42.rindā — ar nodokļa 5procentu likmi apliekamo darījumu (preču piegādes (arī pašpatēriņa) un pakalpojumu sniegšanas (arī pašpatēriņa)) vērtību bez nodokļa;

3.4.43.rindā — ar nodokļa 0procentu likmi apliekamo darījumu vērtību, tajā iekļaujot arī 44., 45., 46., 47. un 48.rindā norādīto darījumu vērtību;

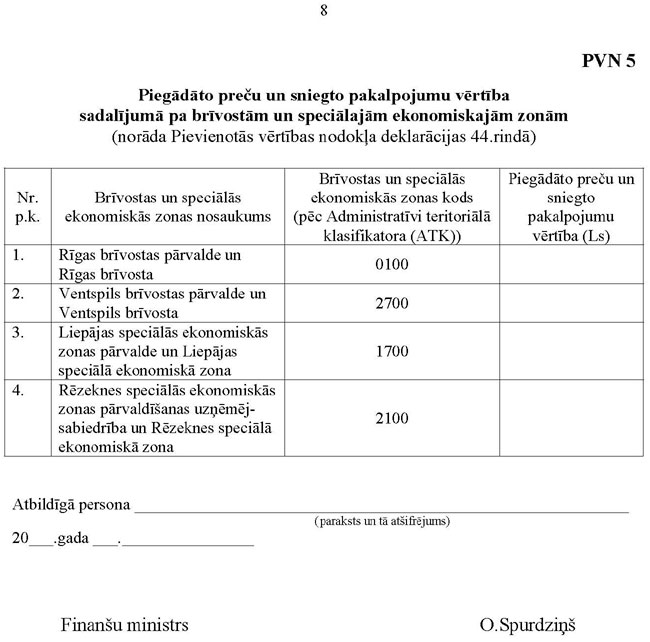

3.5.44.rindā — brīvostās un speciālajās ekonomiskajās zonās piegādāto preču vērtību, kas apliekama ar nodokļa 0procentu likmi saskaņā ar likumu “Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās”. Šajā rindā norādīto preču vērtību atšifrē deklarācijas PVN5 pielikumā “Piegādāto preču un sniegto pakalpojumu vērtība sadalījumā pa brīvostām un speciālajām ekonomiskajām zonām”;

3.6.45.rindā — uz citu dalībvalsti piegādāto preču vērtību, ja preču saņēmējs ir citas dalībvalsts apliekamā persona;

3.7.46.rindā — uz citu dalībvalsti šīs dalībvalsts apliekamai personai piegādāto montēto vai uzstādīto preču vērtību;

3.8.47.rindā — uz citu dalībvalsti šīs dalībvalsts neapliekamai personai piegādāto jaunu transportlīdzekļu vērtību;

3.9.48.rindā — ar nodokļa 0procentu likmi apliekamo sniegto pakalpojumu vērtību;

3.10.49.rindā — ar nodokli neapliekamo darījumu vērtību saskaņā ar likuma “Par pievienotās vērtības nodokli” (turpmāk — likums) 6.panta pirmo daļu;

3.11.50.rindā — ar nodokļa 18procentu likmi apliekamo preču iegādes vērtību Eiropas Savienības teritorijā;

3.12.51.rindā — ar nodokļa 5procentu likmi apliekamo preču iegādes vērtību Eiropas Savienības teritorijā;

3.13.52.rindā — pēc 18procentu likmes aprēķināto nodokļa summu, kuru nosaka šādi:

41.rinda x 18 : 100.

Šīs rindas matemātiskais rezultāts var nesakrist ar faktisko šajā rindā norādīto nodokļa summu, ja:

3.13.1. aizpildot 52.rindu, summē visos taksācijas periodā izrakstītajos nodokļa rēķinos norādītās nodokļa summas;

3.13.2. taksācijas periodā ir pārdots nekustamais īpašums atbilstoši likuma 2.panta septiņpadsmitajai un 17.1 daļai;

3.13.3. taksācijas periodā saskaņā ar likuma 12.panta 2.1 daļu ir importēti pamatlīdzekļi, kurus paredzēts pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai;

3.14.53.rindā — pēc 5procentu likmes aprēķināto nodokļa summu, kuru nosaka šādi:

42.rinda x 5 : 100.

Šīs rindas matemātiskais rezultāts var nesakrist ar faktisko šajā rindā norādīto nodokļa summu, ja taksācijas periodā, aizpildot 53.rindu, summē visos taksācijas periodā izrakstītajos nodokļa rēķinos norādītās nodokļa summas;

3.15.54.rindā — nodokļa summu, kuru apliekamā persona aprēķina kā pakalpojumu saņēmēja;

3.16.55.rindā — pēc 18procentu likmes par preču iegādi Eiropas Savienības teritorijā aprēķināto nodokļa summu, kuru nosaka šādi:

50.rinda x 18 : 100.

Šīs rindas matemātiskais rezultāts var nesakrist ar faktisko šajā rindā norādīto nodokļa summu, ja taksācijas periodā, aizpildot 55.rindu, summē visas uz saņemto nodokļa rēķinu (rēķinu) pamata taksācijas periodā aprēķinātās nodokļa summas;

3.17.56.rindā — pēc 5procentu likmes par preču iegādi Eiropas Savienības teritorijā aprēķināto nodokļa summu, kuru nosaka šādi:

51.rinda x 5 : 100.

Šīs rindas matemātiskais rezultāts var nesakrist ar faktisko šajā rindā norādīto nodokļa summu, ja taksācijas periodā, aizpildot 56.rindu, summē visas uz saņemto nodokļa rēķinu (rēķinu) pamata taksācijas periodā aprēķinātās nodokļa summas;

3.18.57.rindā — nodokļa summas, kuras iepriekšējos taksācijas periodos tika atskaitītas kā priekšnodoklis un kuras jāiemaksā valsts budžetā;

3.19.58.rindā — nodokļa summu no deklarācijas pielikuma par kokmateriālu piegādēm un pakalpojumiem (pirmās daļas 14.rinda), ja šī summa ir pozitīva;

3.20.60.rindā — priekšnodokļa kopsummu (61., 62., 63., 64. un 65.rindas kopsummu);

3.21.61.rindā — samaksāto nodokli par savas saimnieciskās darbības nodrošināšanai importētajām precēm, kā arī saskaņā ar likuma 10.panta pirmās daļas 4.punktu muitas deklarācijā norādīto, bet nesamaksāto nodokli par atbilstoši likuma 12.panta 2.1daļai ievestajiem pamatlīdzekļiem, kurus paredzēts pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai;

3.22.62.rindā — nodokļa summu, kas norādīta apliekamajai personai izrakstītajā nodokļa rēķinā par iekšzemē iegādātajām precēm un saņemtajiem pakalpojumiem savas saimnieciskās darbības nodrošināšanai. Ja preces vai pakalpojumi saņemti reprezentācijas nolūkiem un saistīti ar publisku konferenču, pieņemšanu un maltīšu rīkošanu, kā arī apliekamo personu reprezentējošu priekšmetu izgatavošanu, šajā rindā saskaņā ar likuma 10.panta septīto daļu norāda 60procentus no saņemtajā nodokļa rēķinā norādītās nodokļa summas. Šajā rindā norāda arī:

3.22.1.nodokļa summu, kuru apliekamā persona (veikals) saskaņā ar likuma 7.panta ceturto daļu ir atmaksājusi licencētajai personai;

3.22.2. nodokļa summu, kura izrakstītajā nodokļa rēķinā nodalīta atsevišķi saskaņā ar likuma 8.panta 5.2 daļu;

3.22.3. nodokļa summu, kuru apliekamai personai ir tiesības atskaitīt kā priekšnodokli saskaņā ar likuma 10.panta 1.4 daļu;

3.23.63.rindā — priekšnodoklī norādāmo nodokļa summu, kuru apliekamā persona aprēķina par saņemtajiem pakalpojumiem kā šo pakalpojumu saņēmējs. Ja pakalpojumi saņemti reprezentācijas nolūkiem un saistīti ar publisku konferenču, pieņemšanu un maltīšu rīkošanu, kā arī apliekamo personu reprezentējošu priekšmetu izgatavošanu, šajā rindā saskaņā ar likuma 10.panta septīto daļu norāda 60procentus no aprēķinātās nodokļa summas;

3.24.64.rindā — priekšnodoklī norādāmo nodokļa summu, kuru apliekamā persona aprēķina par preču iegādi Eiropas Savienības teritorijā. Ja šīs preces iegādātas reprezentācijas nolūkiem, publisku konferenču, pieņemšanu un maltīšu rīkošanai, kā arī apliekamo personu reprezentējošu priekšmetu izgatavošanai, šajā rindā saskaņā ar likuma 10.panta septīto daļu norāda 60procentus no aprēķinātās nodokļa summas;

3.25.65.rindā — lauksaimniecības produkcijas pārstrādātāju saskaņā ar likuma 13.1pantu zemnieku saimniecībām izmaksāto nodokļa kompensāciju 12procentu apmērā no saņemtās produkcijas vērtības;

3.26.66.rindā — neatskaitāmo priekšnodokļa summu par iegādātajām precēm un saņemtajiem pakalpojumiem, kas tiek izmantoti neapliekamo darījumu veikšanai, valsts vai pašvaldību izpildvaras funkciju nodrošināšanai vai tādu darījumu nodrošināšanai, kas ir ārpus likuma darbības jomas;

3.27.67.rindā — iepriekšējos taksācijas periodos samaksai budžetā aprēķinātās nodokļa summas samazinājumu;

3.28.68.rindā — nodokļa summu no deklarācijas pielikuma par kokmateriālu piegādēm un pakalpojumiem (pirmās daļas 14.rinda), ja šī summa ir negatīva;

3.29. (P) rindā − summu, ko aprēķina šādi:

60.rinda – 66.rinda + 67.rinda + 68.rinda;

3.30. (S) rindā − summu, ko aprēķina šādi:

52.rinda + 53.rinda + 54.rinda + 55.rinda + 56.rinda + 57.rinda+ 58.rinda;

3.31.70.rindā — skaitli, par kādu priekšnodokļa summa ir lielāka nekā aprēķinātā nodokļa summa (t.i., skaitli, par kuru deklarācijas (P) rindā norādītā summa ir lielāka nekā (S) rindā norādītā):

(P) rinda – (S) rinda;

3.32.80.rindā — skaitli, par kādu aprēķinātā nodokļa summa ir lielāka nekā priekšnodokļa summa (t.i., skaitli, par kuru deklarācijas (S) rindā norādītā summa ir lielāka nekā (P) rindā norādītā):

(S) rinda – (P) rinda.

4.Apliekamās personas atbildīgā persona (apliekamās personas amatpersona, kurai piešķirtas paraksta tiesības un kura ierakstīta Uzņēmumu reģistra žurnālā, vai tās pilnvarota persona) deklarāciju apstiprina ar parakstu un norāda paraksta atšifrējumu un datumu.

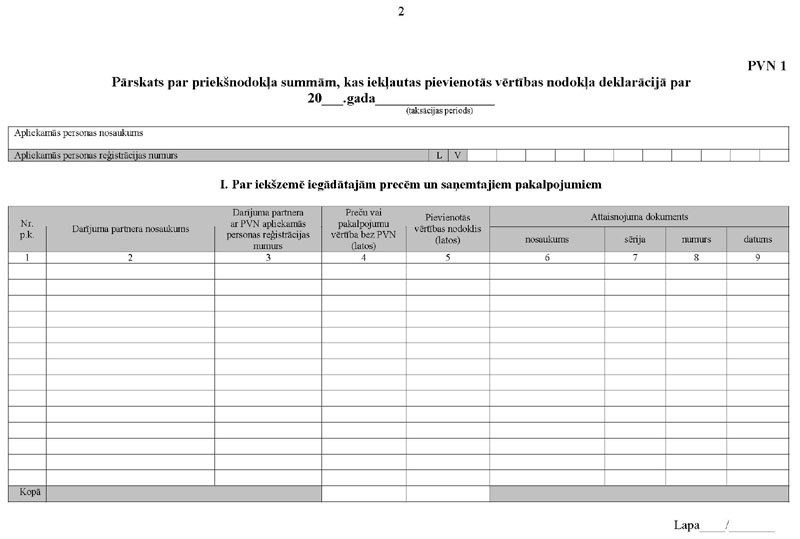

III. Pārskata par priekšnodokļa summām, kas iekļautas deklarācijā par attiecīgo taksācijas periodu, aizpildīšanas kārtība

5.Aizpildot pārskatu par priekšnodokļa summām, kas iekļautas deklarācijā par attiecīgo taksācijas periodu (turpmāk — PVN1 pārskats), norāda:

5.1. taksācijas perioda gadu;

5.2. taksācijas periodu;

5.3.apliekamās personas nosaukumu (fiziskai personai — vārdu un uzvārdu);

5.4.Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā piešķirto numuru.

6.PVN1 pārskata Idaļā “Par iekšzemē iegādātajām precēm un saņemtajiem pakalpojumiem” atsevišķi norāda:

6.1. katru attaisnojuma dokumentu, uz kura pamata ir atskaitīts priekšnodoklis (piemēram, nodokļa rēķinu, nodokļa kredītrēķinu, preču pavadzīmi-rēķinu, rēķinu, maksājuma dokumentu, muitas deklarāciju) un kurā norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir 100 latu vai vairāk;

6.2. katru nodokļa rēķinu (rēķinu), uz kura pamata ir aprēķināts nodoklis samaksai budžetā un atskaitīts priekšnodoklis un kurā norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir 100 latu vai vairāk, ja priekšnodoklī iekļauj nodokli, ko apliekamā persona pati ir aprēķinājusi:

6.2.1. par pakalpojumiem kā šo pakalpojumu saņēmēja;

6.2.2. saskaņā ar likuma 12.panta 9.1 daļu kā preču saņēmēja darījumos ar citas dalībvalsts personu vai Eiropas Savienības teritorijā nereģistrētu personu;

6.2.3. par jaunu transportlīdzekļu iegādi no citas dalībvalsts neapliekamās personas.

7.Pārējos attaisnojuma dokumentus, uz kuru pamata ir atskaitīts priekšnodoklis un kuros norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir mazāka par 100 latiem, apliekamā persona ir tiesīga uzrādīt kopējā summā. Šajā gadījumā PVN1 pārskata Idaļas “Par iekšzemē iegādātajām precēm un saņemtajiem pakalpojumiem” 2., 3., 6., 7., 8. un 9.aili neaizpilda.

8.PVN1 pārskata Idaļā “Par iekšzemē iegādātajām precēm un saņemtajiem pakalpojumiem” norāda:

8.1. 1.ailē — numuru pēc kārtas;

8.2. 2.ailē — darījuma partnera nosaukumu. Ja:

8.2.1.apliekamā persona no citas apliekamās vai neapliekamās personas (piemēram, namīpašnieka) saņem nodokļa rēķinu (rēķinu), kurā saskaņā ar likuma 8.panta 5.2 daļu ir atsevišķi nodalīti arī citu apliekamo personu sniegtie pakalpojumi (piegādātās preces) un par tiem aprēķinātais nodoklis, 2.ailē norāda preču piegādātāja vai pakalpojumu sniedzēja nosaukumu, iekavās norādot personu, kura šo nodokļa rēķinu (rēķinu) ir izsniegusi (piemēram, namīpašnieka nosaukumu);

8.2.2.apliekamā persona ir iemaksājusi nodokli valsts budžetā par precēm, ko tā ir ievedusi brīvai apgrozībai (importējusi), par darījuma partneri 2.ailē norāda Valsts kasi. Ja muitas maksājumus apliekamās personas vārdā veicis muitas brokeris, 2.ailē norāda muitas brokera nosaukumu;

8.2.3.apliekamā persona zemnieku saimniecībai ir izmaksājusi nodokļa kompensāciju 12procentu apmērā no saņemtās produkcijas vērtības saskaņā ar likuma 13.1 pantu, 2.ailē norāda zemnieku saimniecības nosaukumu (juridiskai personai) vai vārdu un uzvārdu (fiziskai personai);

8.2.4. apliekamā persona (veikals) ir atmaksājusi licencētajai personai nodokļa summu saskaņā ar likuma 7.panta ceturto daļu, 2.ailē norāda licencētās personas nosaukumu;

8.3.3.ailē — darījuma partnera Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā piešķirto numuru, ja apliekamā persona no citas apliekamās vai neapliekamās personas (piemēram, namīpašnieka) saņem nodokļa rēķinu (rēķinu), kurā saskaņā ar likuma 8.panta 5.2daļu ir atsevišķi nodalīti arī citu apliekamo personu sniegtie pakalpojumi (piegādātās preces) un par tiem aprēķinātais nodoklis, 3.ailē norāda preču piegādātāja vai pakalpojumu sniedzēja Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā piešķirto numuru. 3.aili neaizpilda, ja:

8.3.1.apliekamā persona ir iemaksājusi nodokli valsts budžetā par precēm, ko tā ir ievedusi brīvai apgrozībai (importējusi);

8.3.2.piešķirot atlaidi, atpakaļ saņemot preces, anulējot pirkumu, samazinot piegādāto preču (sniegto pakalpojumu) cenu vai atmaksājot avansu, nodokļa kredītrēķins iepriekš samaksai budžetā aprēķinātā nodokļa koriģēšanai ir izrakstīts neapliekamai personai;

8.3.3. apliekamā persona zemnieku saimniecībai ir izmaksājusi nodokļa kompensāciju 12procentu apmērā no saņemtās produkcijas vērtības saskaņā ar likuma 13.1pantu;

8.3.4.apliekamā persona saskaņā ar likuma 12.panta 2.1daļu ir importējusi pamatlīdzekļus, kurus paredzēts pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai;

8.3.5. nodoklis, kuru apliekamā persona maksā kā pakalpojumu saņēmēja, ir aprēķināts uz tāda rēķina pamata, kas saņemts no citas dalībvalsts neapliekamās personas vai Eiropas Savienības teritorijā nereģistrētas personas;

8.3.6.apliekamā persona (veikals) ir atmaksājusi nodokļa summu saskaņā ar likuma 7.panta ceturto daļu, ja licencētā persona nav reģistrēta Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā;

8.3.7.apliekamā persona pati aprēķinājusi nodokli par jauniem transportlīdzekļiem, kas iegādāti no citas dalībvalsts neapliekamās personas;

8.4.4.ailē — savas saimnieciskās darbības nodrošināšanai iegādāto preču vai saņemto pakalpojumu vērtību bez nodokļa. 4.aili neaizpilda, ja apliekamā persona (veikals) ir atmaksājusi licencētai personai nodokļa summu saskaņā ar likuma 7.panta ceturto daļu. Ja:

8.4.1. apliekamā persona ir saņēmusi nodokļa rēķinu par reprezentācijas nolūkiem iegādātajām precēm un saņemtajiem pakalpojumiem, kas saistīti ar publisku konferenču, pieņemšanu un maltīšu rīkošanu, kā arī apliekamo personu reprezentējošu priekšmetu izgatavošanu, 4.ailē norāda 60procentus no tajā norādītās iegādāto preču (saņemto pakalpojumu) vērtības;

8.4.2.apliekamā persona par piešķirto atlaidi, atpakaļ saņemtajām precēm, anulēto pirkumu, piegādāto preču (sniegto pakalpojumu) samazināto cenu vai atmaksāto avansu ir izrakstījusi nodokļa kredītrēķinu iepriekš samaksai budžetā aprēķinātā nodokļa koriģēšanai vai ir saņēmusi preču pircēja (apliekamās personas) izrakstīto preču pavadzīmi-rēķinu par atpakaļ saņemtajām precēm, 4.ailē norāda iepriekš piegādāto preču (sniegto pakalpojumu) vērtības samazinājumu vai anulētā pirkuma vērtību;

8.4.3. apliekamā persona, kas par saņemtajiem pakalpojumiem un preču iegādi Eiropas Savienības teritorijā ir aprēķinājusi nodokli kā preču (pakalpojumu) saņēmēja, saņem atlaidi, preces tiek nosūtītas atpakaļ, pirkums tiek anulēts, tiek samazināta iegādāto preču (pakalpojumu) cena vai atpakaļ saņemts avanss, 4.ailē norāda saņemto preču (pakalpojumu) vērtības samazinājumu vai anulētā pirkuma vērtību ar mīnusa zīmi;

8.4.4. apliekamā persona zemnieku saimniecībai ir izmaksājusi nodokļa kompensāciju 12procentu apmērā no saņemtās produkcijas vērtības saskaņā ar likuma 13.1pantu, 4.ailē norāda no zemnieku saimniecības saņemtās produkcijas vērtību;

8.4.5.apliekamā persona ir iemaksājusi nodokli valsts budžetā par precēm, ko tā ir ievedusi brīvai apgrozībai (importējusi), 4.ailē norāda muitas deklarācijā norādīto importēto preču vērtību, no kuras aprēķināts nodoklis;

8.5.5.ailē — nodokļa summu. Ja:

8.5.1. apliekamā persona ir saņēmusi nodokļa rēķinu par reprezentācijas nolūkiem iegādātajām precēm un saņemtajiem pakalpojumiem, kas saistīti ar publisku konferenču, pieņemšanu un maltīšu rīkošanu, kā arī apliekamo personu reprezentējošu priekšmetu izgatavošanu, 5.ailē norāda 60procentus no tajā norādītās nodokļa summas;

8.5.2.apliekamā persona par piešķirto atlaidi, atpakaļ saņemtajām precēm, anulēto pirkumu, piegādāto preču (sniegto pakalpojumu) samazināto cenu vai atmaksāto avansu ir izrakstījusi nodokļa kredītrēķinu iepriekš samaksai budžetā aprēķinātā nodokļa koriģēšanai vai ir saņēmusi preču pircēja (apliekamās personas) izrakstīto preču pavadzīmi-rēķinu par atpakaļ saņemtajām precēm, 5.ailē norāda iepriekš samaksai budžetā aprēķinātā nodokļa samazinājuma summu;

8.5.3. apliekamā persona, kas par saņemtajiem pakalpojumiem un preču iegādi Eiropas Savienības teritorijā ir aprēķinājusi nodokli kā preču (pakalpojumu) saņēmēja, saņem atlaidi, preces tiek nosūtītas atpakaļ, pirkums tiek anulēts, tiek samazināta iegādāto preču (pakalpojumu) cena vai atpakaļ saņemts avanss, 5.ailē norāda priekšnodoklī uzrādītā nodokļa samazinājuma vērtību ar mīnusa zīmi;

8.5.4. apliekamā persona zemnieku saimniecībai ir izmaksājusi nodokļa kompensāciju 12procentu apmērā no saņemtās produkcijas vērtības saskaņā ar likuma 13.1pantu, 5.ailē norāda izmaksātās kompensācijas summu;

8.5.5. apliekamā persona (veikals) ir atmaksājusi licencētajai personai nodokļa summu saskaņā ar likuma 7.panta ceturto daļu, 5.ailē norāda izmaksāto nodokļa summu;

8.6.6.ailē — attaisnojuma dokumentu, uz kura pamata ir atskaitīts priekšnodoklis vai samazināts iepriekš samaksai budžetā aprēķinātais nodoklis;

8.7.7.ailē — 8.6.apakšpunktā minētā dokumenta sēriju (ja tāda ir);

8.8.8.ailē — 8.6.apakšpunktā minētā dokumenta numuru;

8.9.9.ailē — 8.6.apakšpunktā minētā dokumenta izrakstīšanas datumu.

9.PVN1 pārskata 7., 8. un 9.ailē norāda šādus attaisnojuma dokumentus, uz kuru pamata ir atskaitīts priekšnodoklis vai samazināts iepriekš samaksai budžetā aprēķinātais nodoklis:

9.1. maksājuma dokumentu. Ja:

9.1.1. apliekamā persona ir importējusi preces;

9.1.2.apliekamā persona saskaņā ar likuma 13.1pantu zemnieku saimniecībai ir izmaksājusi nodokļa kompensāciju 12procentu apmērā no saņemtās produkcijas vērtības;

9.1.3. apliekamā persona (veikals) ir atmaksājusi licencētajai personai nodokļa summu saskaņā ar likuma 7.panta ceturto daļu;

9.1.4. apliekamā persona ir samaksājusi avansu preču iegādei vai pakalpojumu saņemšanai;

9.2.preču piegādātāja vai pakalpojumu sniedzēja izrakstīto nodokļa rēķinu. Ja:

9.2.1. apliekamā persona no citas apliekamās vai neapliekamās personas (piemēram, namīpašnieka) saņem nodokļa rēķinu (rēķinu), kurā saskaņā ar likuma 8.panta 5.2 daļu ir atsevišķi nodalīti arī citu apliekamo personu sniegtie pakalpojumi (piegādātās preces) un par tiem aprēķinātais nodoklis, norāda preču piegādātāja vai pakalpojumu sniedzēja izrakstīto nodokļa rēķinu;

9.2.2.apliekamā persona par piešķirto atlaidi, atpakaļ saņemtajām precēm, anulēto pirkumu, piegādāto preču (sniegto pakalpojumu) samazināto cenu vai atmaksāto avansu ir izrakstījusi nodokļa kredītrēķinu iepriekš samaksai budžetā aprēķinātā nodokļa koriģēšanai, norāda nodokļa kredītrēķinu;

9.2.3.apliekamā persona par atpakaļ saņemtajām precēm ir saņēmusi preču pircēja (apliekamās personas) izrakstīto preču pavadzīmi-rēķinu, kurā ir norādīti nodokļa rēķinam noteiktie rekvizīti, norāda pavadzīmi-rēķinu;

9.2.4.apliekamā persona saskaņā ar likuma 12.panta 2.1 daļu ir importējusi pamatlīdzekļus, kurus paredzēts pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai, norāda muitas deklarācijas numuru un datumu;

9.2.5. apliekamā persona pati ir aprēķinājusi nodokli kā pakalpojumu saņēmēja, norāda citas dalībvalsts personas vai Eiropas Savienības teritorijā nereģistrētās personas izrakstītā nodokļa rēķina (rēķina) numuru un datumu;

9.2.6. apliekamā persona, saņemot pakalpojumus no citas dalībvalsts personas vai Eiropas Savienības teritorijā nereģistrētās personas, nodokļa aprēķināšanai un priekšnodokļa atskaitīšanai nepieciešamos aprēķinus veic uz pašas izrakstītā nodokļa rēķina pamata, norāda šo nodokļa rēķinu;

9.2.7. apliekamā persona, kas par saņemtajiem pakalpojumiem un preču iegādi Eiropas Savienības teritorijā ir aprēķinājusi nodokli kā preču (pakalpojumu) saņēmēja, saņem atlaidi, preces tiek nosūtītas atpakaļ, pirkums tiek anulēts, tiek samazināta iegādāto preču (pakalpojumu) cena vai atpakaļ saņemts avanss, norāda darījuma partnera izrakstīto nodokļa kredītrēķinu;

9.2.8.apliekamā persona pati ir aprēķinājusi nodokli par jauniem transportlīdzekļiem, kas iegādāti no citas dalībvalsts neapliekamās personas, norāda citas dalībvalsts neapliekamās personas izrakstīto rēķinu.

10.PVN1 pārskata Idaļas “Par iekšzemē iegādātajām precēm un saņemtajiem pakalpojumiem” rindā “Kopā” saskaita 4.ailē norādīto preču vai pakalpojumu vērtības kopsummu bez nodokļa, 5.ailē — nodokļa kopsummu.

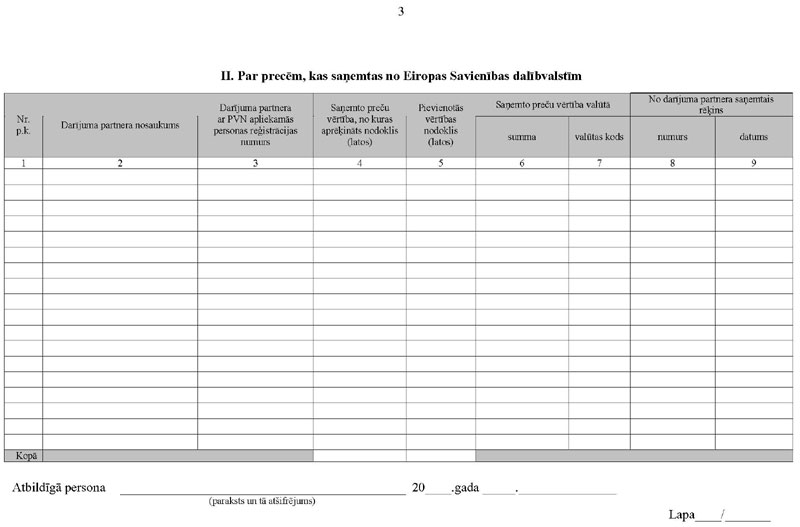

11.PVN1 pārskata IIdaļā “Par precēm, kas saņemtas no Eiropas Savienības dalībvalstīm” norāda katru atsevišķu darījuma partnera nodokļa rēķinu neatkarīgi no darījuma vērtības.

12.PVN1 pārskata IIdaļā “Par precēm, kas saņemtas no Eiropas Savienības dalībvalstīm” norāda:

12.1.1.ailē — numuru pēc kārtas;

12.2.2.ailē — citas dalībvalsts apliekamās personas (preču piegādātāja) nosaukumu;

12.3.3.ailē — citas dalībvalsts apliekamās personas (preču piegādātāja) šajā dalībvalstī izsniegto ar nodokli apliekamās personas reģistrācijas numuru, pirms cipariem norādot valsts kodu;

12.4.4.ailē — savas saimnieciskās darbības nodrošināšanai iegādāto vai saņemto preču vērtību latos;

12.5.5.ailē — aprēķināto nodokļa summu latos;

12.6.6.ailē — saņemto preču vērtību tās dalībvalsts valūtā, kura ir izsniegusi nodokļa reģistrācijas numuru preču piegādātājam;

12.7.7.ailē — valūtas kodu;

12.8.8.ailē — no citas dalībvalsts apliekamās personas (preču piegādātāja) saņemtā nodokļa rēķina numuru;

12.9.9.ailē — no citas dalībvalsts apliekamās personas (preču piegādātāja) saņemtā nodokļa rēķina izrakstīšanas datumu.

13.PVN1 pārskata IIdaļas “Par precēm, kas saņemtas no Eiropas Savienības dalībvalstīm” rindā “Kopā” saskaita 4.ailē norādīto saņemto preču vērtības (no kuras aprēķināts nodoklis) kopsummu, 5.ailē — nodokļa kopsummu.

14.PVN1 pārskata Idaļas “Par iekšzemē iegādātajām precēm un saņemtajiem pakalpojumiem” un IIdaļas “Par precēm, kas saņemtas no Eiropas Savienības dalībvalstīm” 5.ailes kopsumma sakrīt ar deklarācijas 60. un 67.rindas kopsummu.

15.Apliekamās personas atbildīgā persona (apliekamās personas amatpersona, kurai piešķirtas paraksta tiesības un kura ierakstīta Uzņēmumu reģistra žurnālā, vai tās pilnvarota persona) PVN1 pārskatu apstiprina ar parakstu un norāda paraksta atšifrējumu un datumu.

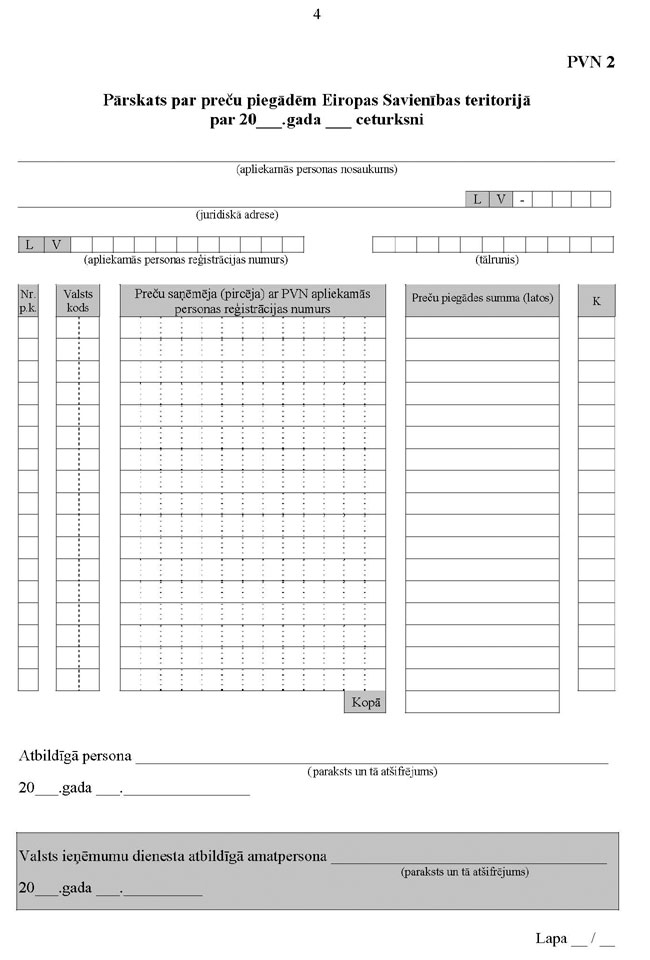

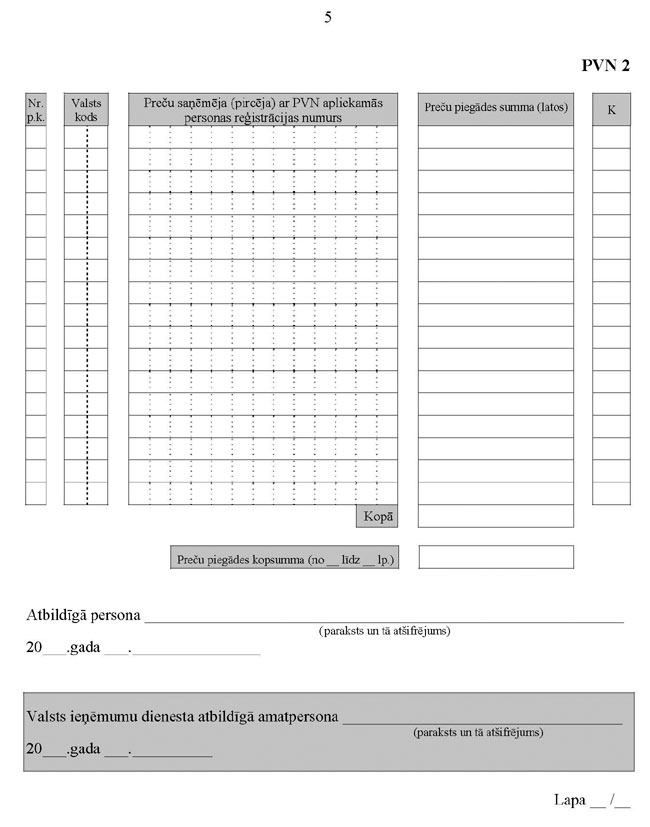

IV. Pārskata par preču piegādēm Eiropas Savienības teritorijā par attiecīgo ceturksni aizpildīšanas kārtība

16. Pārskatā par preču piegādēm Eiropas Savienības teritorijā par attiecīgo ceturksni (turpmāk — PVN2 pārskats) par katru darījumu partneri (par katru ar nodokli apliekamās personas reģistrācijas numuru) norāda (ja nepieciešams, ar mīnusa zīmi) summēto preču piegādes Eiropas Savienības teritorijā vērtību, to koriģējot (samazinot) par piešķirtās atlaides, atpakaļ atmaksātā avansa, anulētā pirkuma, piegādāto preču cenas samazinājuma, atpakaļ saņemto preču vērtību, ja minētie darījumi un preču piegāde notiek gan vienā, gan dažādos taksācijas periodos.

17. Preču piegādes Eiropas Savienības teritorijā, kuras apliekamā persona saskaņā ar likuma 27.pantu veic kā starpnieks trīsstūrveida darījumos, summē par katru preču gala saņēmēju (pircēju) (par katru ar nodokli apliekamās personas reģistrācijas numuru) un norāda atsevišķi no pārējām preču piegādēm Eiropas Savienības teritorijā.

18. PVN2 pārskatā nenorāda:

18.1. montēto vai uzstādīto preču piegādi citas dalībvalsts apliekamajām personām;

18.2. jaunu transportlīdzekļu piegādi citas dalībvalsts neapliekamajām personām;

18.3. preču piegādi attālumā Eiropas Savienības teritorijā.

19. Aizpildot PVN2 pārskatu, norāda:

19.1. taksācijas perioda gadu;

19.2. attiecīgo kalendāra ceturksni;

19.3.apliekamās personas nosaukumu (fiziskajai personai — vārdu un uzvārdu);

19.4.apliekamās personas juridisko adresi (fiziskajai personai — deklarētās dzīvesvietas adresi) un pasta indeksu;

19.5.Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā piešķirto apliekamās personas reģistrācijas numuru;

19.6. atbildīgās personas tālruni;

19.7. ieraksta kārtas numuru;

19.8. ailē “Valsts kods” — citas dalībvalsts kodu, kura ir izsniegusi nodokļa reģistrācijas numuru preču saņēmējam;

19.9.ailē “Preču saņēmēja (pircēja) ar PVN apliekamās personas reģistrācijas numurs” — citas dalībvalsts apliekamās personas (preču saņēmēja) šajā dalībvalstī izsniegto ar nodokli apliekamās personas reģistrācijas numuru bez valsts koda;

19.10. ailē “Preču piegādes summa (latos)” — attiecīgajā ceturksnī veikto preču piegāžu Eiropas Savienības teritorijā kopsummu latos par katru preču saņēmēju (pircēju) (par katru ar nodokli apliekamās personas reģistrācijas numuru);

19.11. ailē “K” — saskaņā ar likuma 27.panta otrās daļas 2.punktu atzīmi ar burtu “S”, ja preču piegāde Eiropas Savienības teritorijā tika veikta kā trīsstūrveida darījums atbilstoši likuma 1.panta 35.punktam un apliekamā persona tajā ir starpnieks (t.i., iegādājas preces Eiropas Savienības teritorijā un piegādā tās preču gala saņēmējam Eiropas Savienības teritorijā);

19.12. rindā “Kopā” — PVN2 pārskata konkrētajā lapā ierakstīto preču piegādes summu latos;

19.13. rindā “Preču piegādes kopsumma (no ___ līdz ___ lp.)” — ceturkšņa preču piegādes summu latos.

20.PVN2 pārskata rindas “Preču piegādes kopsumma (no ___ līdz ___ lp.)” kopsumma sakrīt ar attiecīgā ceturkšņa deklarāciju 45.rindas kopsummu.

21.Apliekamās personas atbildīgā persona (apliekamās personas amatpersona, kurai piešķirtas paraksta tiesības un kura ierakstīta Uzņēmumu reģistra žurnālā, vai tās pilnvarota persona) PVN2 pārskatu apstiprina ar parakstu un norāda paraksta atšifrējumu un datumu.

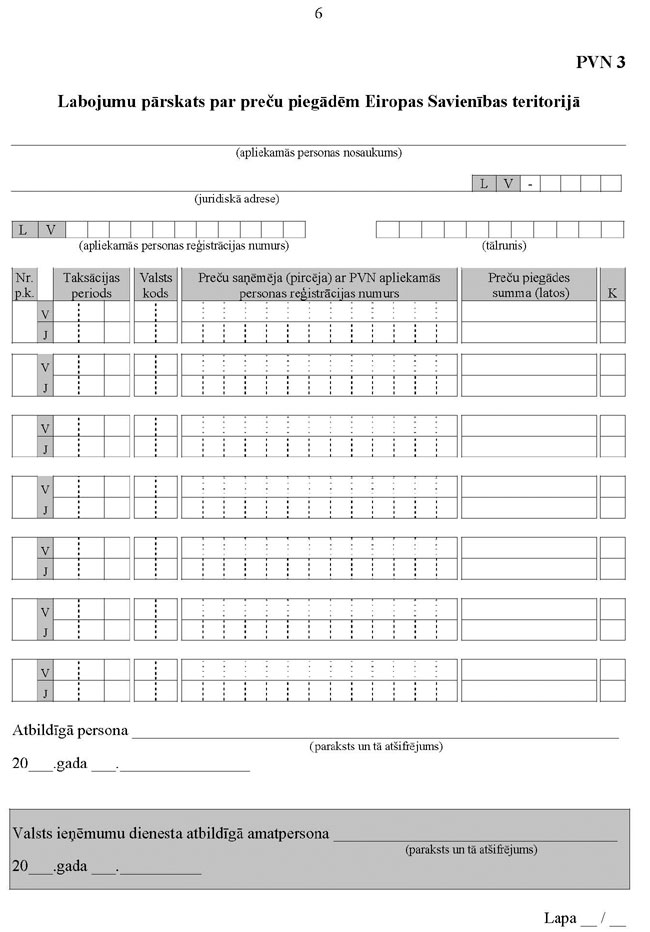

V. Labojuma pārskata par preču piegādēm Eiropas Savienības teritorijā aizpildīšanas kārtība

22. Aizpildot labojuma pārskatu par preču piegādēm Eiropas Savienības teritorijā (turpmāk − PVN3 pārskats), norāda:

22.1.apliekamās personas nosaukumu (fiziskai personai — vārdu un uzvārdu);

22.2. apliekamās personas juridisko adresi (fiziskai personai — deklarētās dzīvesvietas adresi) un pasta indeksu;

22.3.Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā piešķirto apliekamās personas reģistrācijas numuru;

22.4. atbildīgās personas tālruni;

22.5. ieraksta kārtas numuru;

22.6.rindā “V” (vecais ieraksts) — iepriekš iesniegtajā PVN2 pārskatā norādītos datus, ailē “Taksācijas periods” norādot gadu un ceturksni, par kuru tas bija iesniegts, visās pārējās ailēs atkārtojot iepriekš iesniegtā PVN2 pārskata attiecīgajās ailēs norādītos datus;

22.7.rindā “J” (jaunais ieraksts) — iepriekš iesniegtā PVN2 pārskata precizētus datus, ailē “Taksācijas periods” norādot gadu un ceturksni, par kuru to iesniedz, iepriekš iesniegtā PVN2 pārskata precizētus datus norādot tikai tajās ailēs, kurās tika pieļautas kļūdas.

23.Ja konstatēts, ka par kādu no iepriekšējiem ceturkšņiem PVN2 pārskats netika iesniegts, apliekamā persona Valsts ieņēmumu dienestā iesniedz PVN3 pārskatu, kurā norāda šajā ceturksnī veiktās preču piegādes Eiropas Savienības teritorijā.

24. Ja PVN 2 pārskatā atkārtoti konstatē kļūdu, šo kļūdu labo, atkārtoti iesniedzot PVN 3 pārskatu, ar kuru labo iepriekš izlaboto PVN 2 pārskatu.

25.Apliekamās personas atbildīgā persona (apliekamās personas amatpersona, kurai piešķirtas paraksta tiesības un kura ierakstīta Uzņēmumu reģistra žurnālā, vai tās pilnvarota persona) PVN 3 pārskatu apstiprina ar parakstu un norāda paraksta atšifrējumu un datumu.

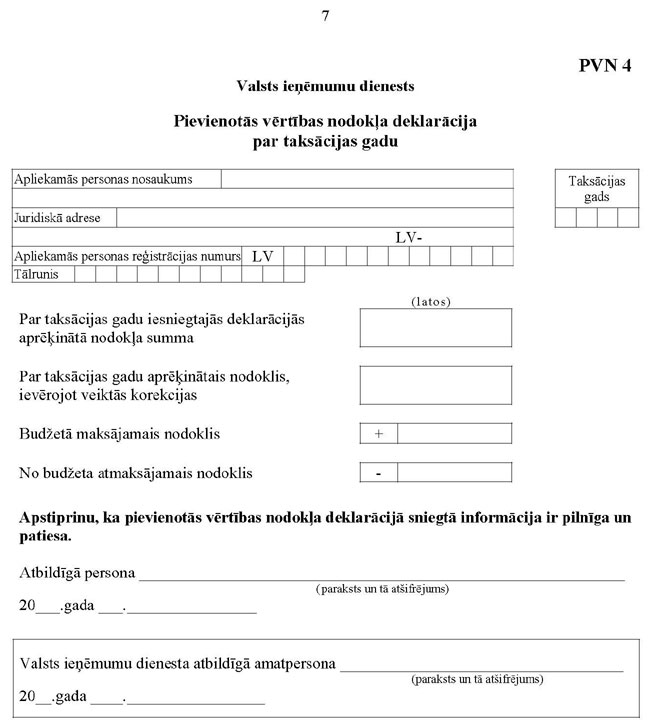

VI. Pievienotās vērtības nodokļa deklarācijas par taksācijas gadu aizpildīšanas kārtība

26.Aizpildot nodokļa deklarāciju par taksācijas gadu (turpmāk — gada PVN4 deklarācija), norāda:

26.1. taksācijas gadu;

26.2.apliekamās personas nosaukumu (fiziskai personai — vārdu un uzvārdu);

26.3. apliekamās personas juridisko adresi (fiziskai personai — deklarētās dzīvesvietas adresi) un pasta indeksu;

26.4.apliekamās personas Valsts ieņēmumu dienesta ar nodokli apliekamo personu reģistrā piešķirto numuru;

26.5. atbildīgās personas tālruni;

26.6.rindā “Par taksācijas gadu iesniegtajās deklarācijās aprēķinātā nodokļa summa” — aprēķināto budžetā maksājamo vai no budžeta atmaksājamo (ar mīnusa zīmi) nodokļa summu par taksācijas gadu (no janvāra līdz decembrim), kas atbilst taksācijas perioda deklarācijas 70. un 80.rindas kopsummai (bez soda sankcijām);

26.7. rindā “Par taksācijas gadu aprēķinātais nodoklis, ievērojot veiktās korekcijas” — koriģēto budžetā maksājamo vai no budžeta atmaksājamo (ar mīnusa zīmi) nodokļa summu par taksācijas gadu (no janvāra līdz decembrim), kas aprēķināta, pārrēķinot darījumu proporciju par taksācijas gadu (atbilstoši likuma 10.panta devītajai un desmitajai daļai), un koriģēta saskaņā ar likuma 10.panta ceturtās daļas 4.punktu;

26.8. rindā “Budžetā maksājamais nodoklis” — skaitli, par kādu rindas “Par taksācijas gadu aprēķinātais nodoklis, ievērojot veiktās korekcijas” kopsumma ir lielāka nekā rindas “Par taksācijas gadu iesniegtajās deklarācijās aprēķinātā nodokļa summa” summa;

26.9. rindā “No budžeta atmaksājamais nodoklis” — skaitli, par kādu rindas “Par taksācijas gadu iesniegtajās deklarācijās aprēķinātā nodokļa summa” kopsumma ir lielāka nekā rindas “Par taksācijas gadu aprēķinātais nodoklis, ievērojot veiktās korekcijas” summa.

27.Apliekamās personas atbildīgā persona (apliekamās personas amatpersona, kurai piešķirtas paraksta tiesības un kura ierakstīta Uzņēmumu reģistra žurnālā, vai tās pilnvarota persona) gada PVN4 deklarāciju apstiprina ar parakstu un norāda paraksta atšifrējumu un datumu.

VII. Noslēguma jautājumi

28.Atzīt par spēku zaudējušiem Ministru kabineta 2004.gada 13.janvāra noteikumus Nr.29 “Noteikumi par pievienotās vērtības nodokļa deklarāciju” (Latvijas Vēstnesis, 2004, 8.nr.).

29.Noteikumi stājas spēkā ar 2006.gada 1.februāri.

Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

Redakcijas piebilde: noteikumi stājas spēkā ar 2006.gada 1.februāri.

Ministru kabineta noteikumi Nr.41

Noteikumi par iedzīvotāju gada ienākumu deklarāciju un tās aizpildīšanas kārtību

Ministru kabineta rīkojums Nr.512-k

Par Latvijas Republikas nostāju sarunās par 1997.gada 13.jūnija līguma starp Latvijas Republikas valdību un Amerikas Savienoto Valstu valdību par savstarpējo tiesisko palīdzību krimināllietās Protokola noslēgšanu