Ministru kabineta noteikumi Nr.955

Rīgā 2005.gada 13.decembrī (prot. Nr.74 14.§)

Noteikumi par ēku un būvju nekustamā īpašuma nodokļa deklarācijām un pārskatiem

Izdoti saskaņā ar likuma “Par nekustamā īpašuma nodokli”

pārejas noteikumu 9.punkta 3. un 6.apakšpunktu

1. Noteikumi apstiprina šādu ēku un būvju nekustamā īpašuma nodokļa deklarāciju un pārskatu paraugus, kā arī nosaka deklarāciju un pārskatu aizpildīšanas kārtību:

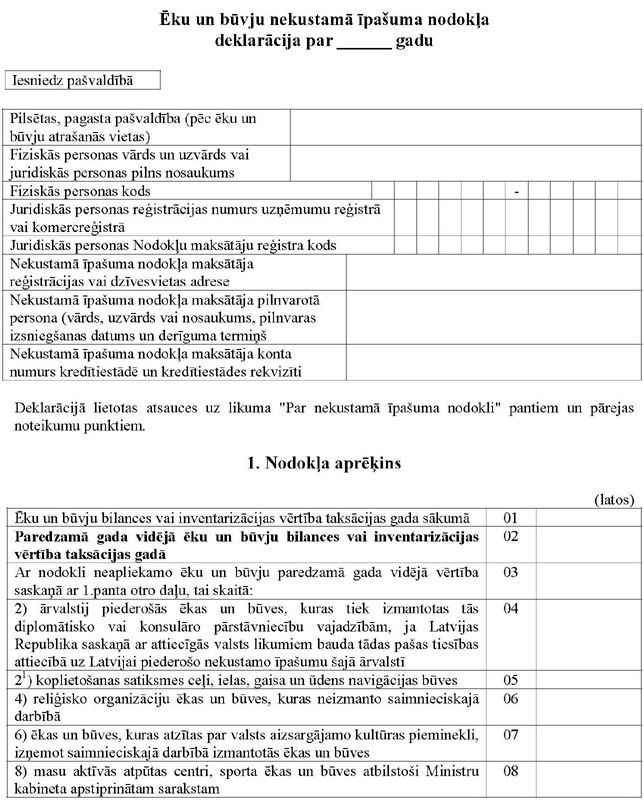

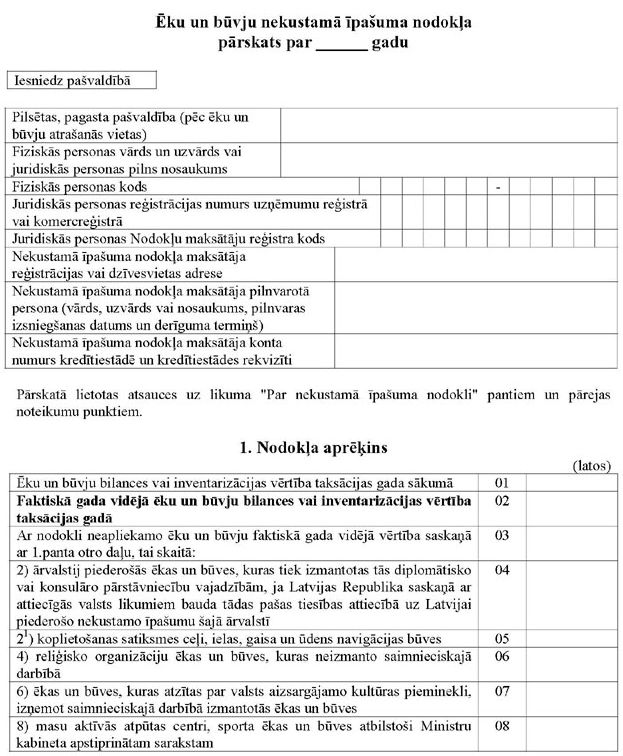

1.1. ēku un būvju nekustamā īpašuma nodokļa deklarācija (1.pielikums), kas iesniedzama pašvaldībā pēc ēku un būvju atrašanās vietas;

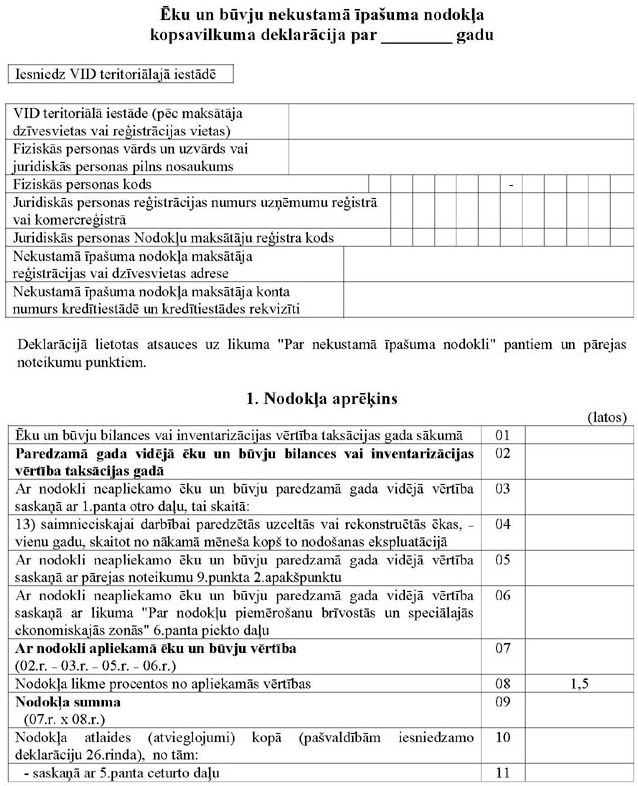

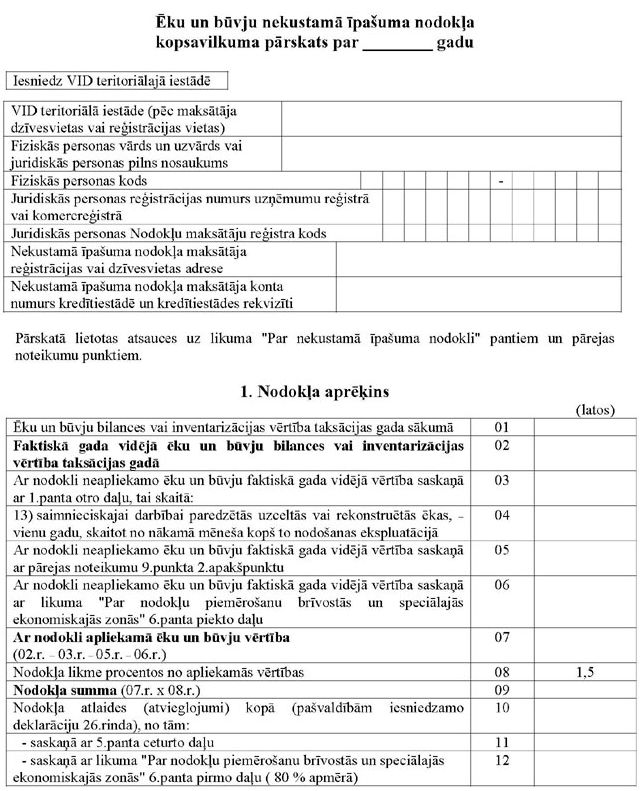

1.2. ēku un būvju nekustamā īpašuma nodokļa kopsavilkuma deklarācija (2.pielikums), kas iesniedzama Valsts ieņēmumu dienesta teritoriālajā iestādē;

1.3. ēku un būvju nekustamā īpašuma nodokļa pārskats (3.pielikums), kas iesniedzams pašvaldībā pēc ēku un būvju atrašanās vietas;

1.4. ēku un būvju nekustamā īpašuma nodokļa kopsavilkuma pārskats (4.pielikums), kas iesniedzams Valsts ieņēmumu dienesta teritoriālajā iestādē.

2. Lai aizpildītu deklarācijas un pārskatus, nodokļa maksātāji uzskaita atsevišķas ēkas un būves pēc to atrašanās vietas (pilsētu, pagastu pašvaldībās) un pa atsevišķām ar nodokli neapliekamo ēku un būvju grupām.

3. Ēku un būvju nekustamā īpašuma nodokļa deklarāciju aizpilda šādi:

3.1. juridiskās personas deklarācijas 01.rindā “Ēku un būvju bilances vai inventarizācijas vērtība taksācijas gada sākumā” norāda pirmstaksācijas gada bilances aktīva posteņos uzrādīto ēku un būvju vērtību perioda beigās, kas ir vienāda ar taksācijas gada sākuma ēku un būvju vērtību;

3.2. juridiskās personas, kuru ēkām un būvēm nav bilances vērtības, un fiziskās personas deklarācijas 01.rindā “Ēku un būvju bilances vai inventarizācijas vērtība taksācijas gada sākumā” norāda inventarizācijas pašreizējo vērtību, kas uzrādīta ēku un būvju tehniskās inventarizācijas lietā vai Valsts zemes dienesta izziņā no nekustamā īpašuma valsts kadastra reģistra par ēkas vai būves inventarizācijas vērtību;

3.3. deklarācijas 02.rindā “Paredzamā gada vidējā ēku un būvju bilances vai inventarizācijas vērtība” norāda:

3.3.1. ēku un būvju gada vidējo bilances vērtību, kuru nosaka, saskaitot bilances pamatlīdzekļu posteņos uzrādīto ēku un būvju vērtību pēc stāvokļa uz taksācijas gada 1.janvāri (pusi no vērtības) un datus par ēku un būvju paredzamo iegādi, atsavināšanu, nodošanu ekspluatācijā, rekonstrukciju un nolietojumu pēc stāvokļa uz taksācijas gada 1.aprīli, 1.jūniju, 1.oktobri un pusi no to vērtības pēc stāvokļa uz pēctaksācijas gada 1.janvāri. Iegūto summu dala ar 4;

3.3.2. ēku un būvju gada vidējo inventarizācijas vērtību, kuru nosaka, saskaitot ēku un būvju vērtību pēc stāvokļa uz taksācijas gada 1.janvāri (pusi no vērtības) un datus par ēku un būvju inventarizācijas vērtību pēc stāvokļa uz taksācijas gada 1.aprīli, 1.jūniju, 1.oktobri un pusi no to vērtības pēc stāvokļa uz pēctaksācijas gada 1.janvāri, neņemot vērā paredzamo rekonstrukciju un nolietojumu. Iegūto summu dala ar 4;

3.4. citos bilances posteņos uzskaitītajām ēkām un būvēm paredzamās gada vidējās vērtības aprēķina, neņemot vērā paredzamo rekonstrukciju un nolietojumu;

3.5. deklarācijas 03.rindā “Ar nodokli neapliekamo ēku un būvju paredzamā gada vidējā vērtība saskaņā ar 1.panta otro daļu” norādāmo vērtību aprēķina šo noteikumu 3.3.apakšpunktā noteiktajā kārtībā;

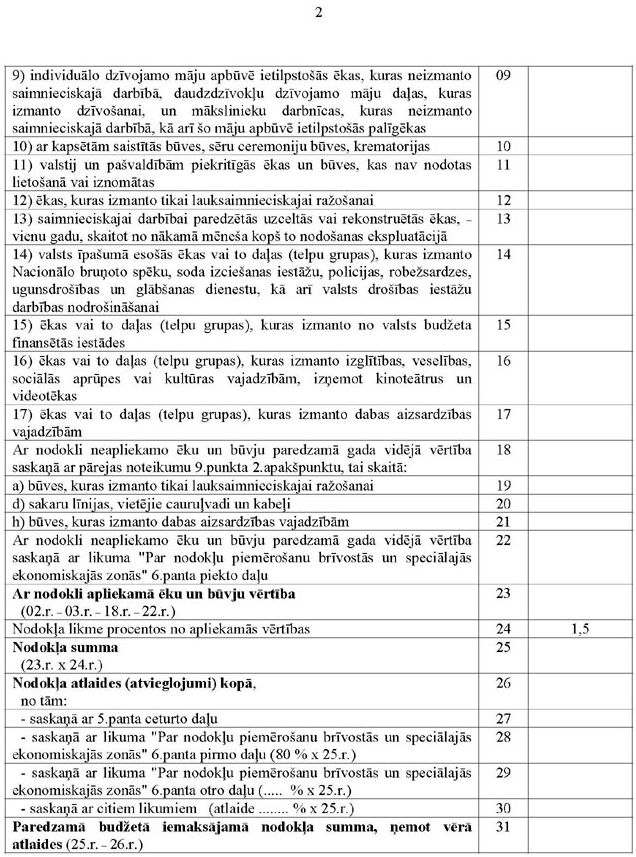

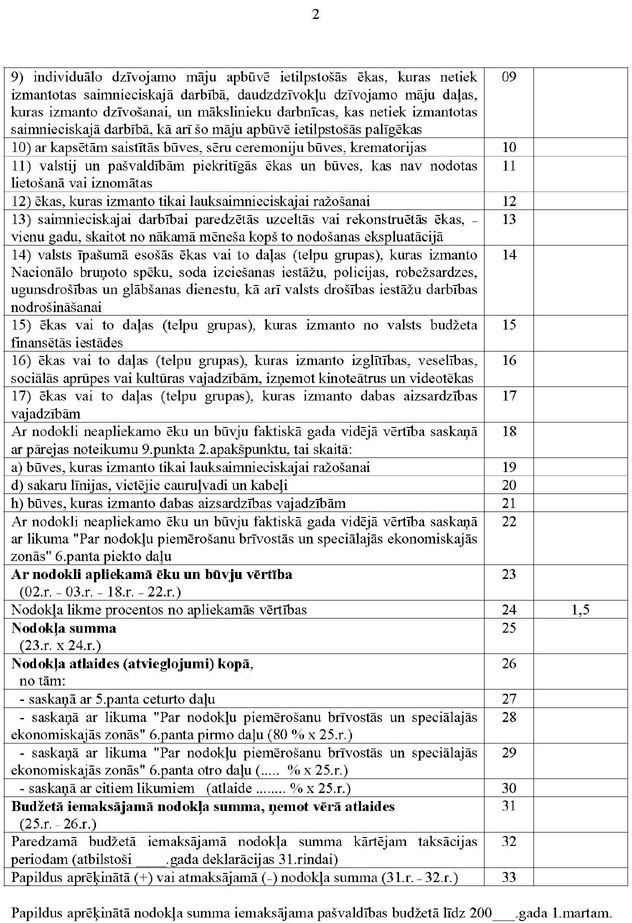

3.6. deklarācijas 04.–22.rindā norāda ar nodokli neapliekamo ēku un būvju paredzamo gada vidējo bilances vērtību vai inventarizācijas vērtību.

4. Ēku un būvju nekustamā īpašuma nodokļa pārskatu aizpilda šo noteikumu 3.punktā noteiktajā kārtībā, norādot faktiskos uzskaites datus.

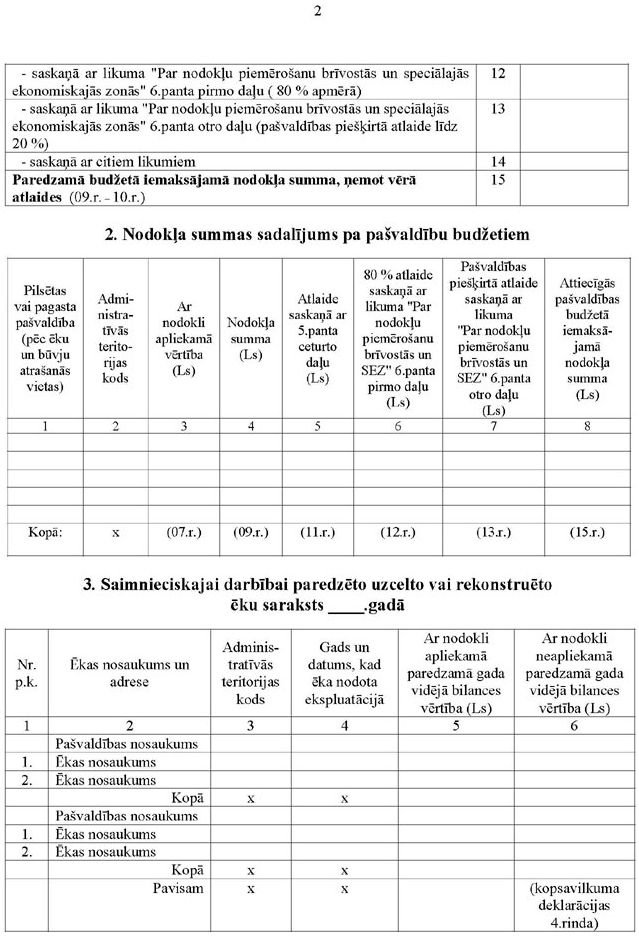

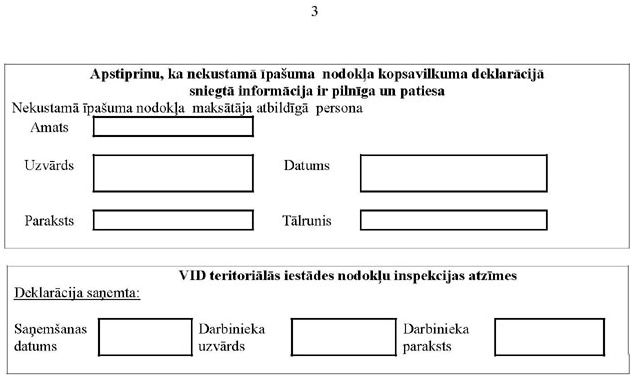

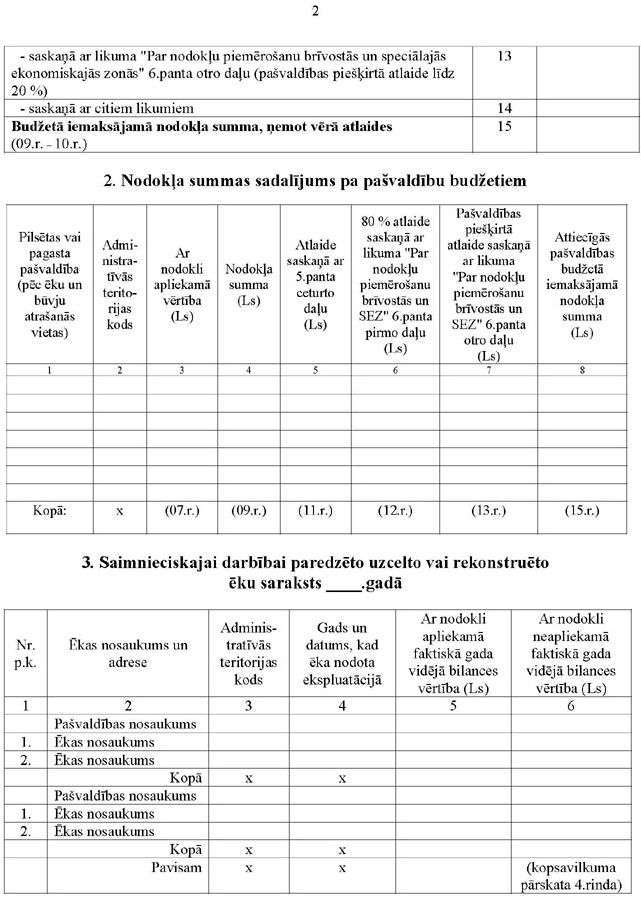

5. Ēku un būvju nekustamā īpašuma nodokļa kopsavilkuma deklarācijā un kopsavilkuma pārskatā nodokļa maksātājs iekļauj kopējos datus no pašvaldībās iesniedzamajām deklarācijām un pārskatiem.

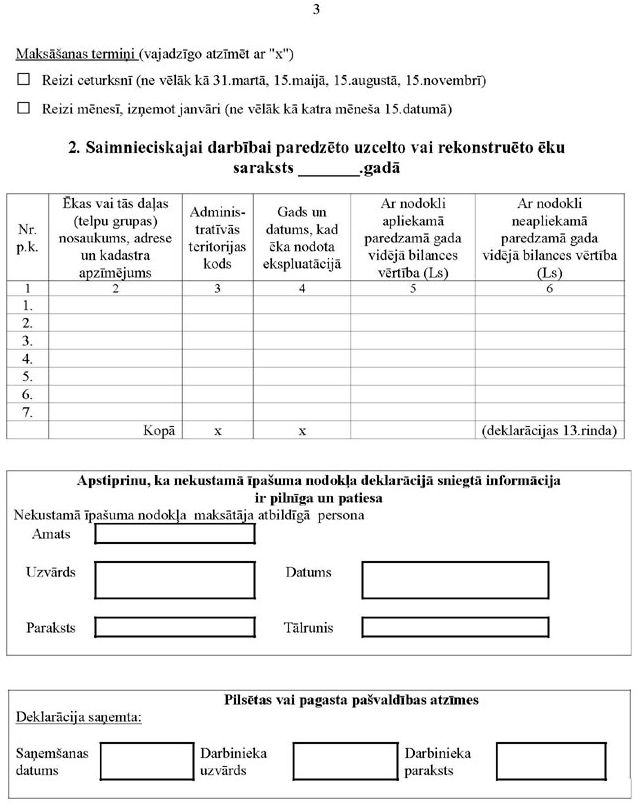

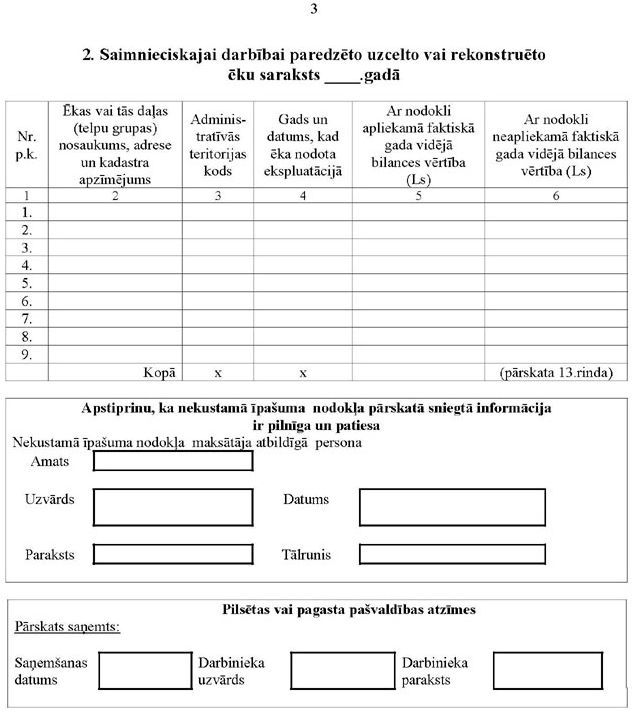

6. Deklarācijas un kopsavilkuma deklarācijas, kā arī pārskata un kopsavilkuma pārskata sarakstā “Saimnieciskajai darbībai paredzēto uzcelto vai rekonstruēto ēku saraksts” iekļauj ēkas, par kurām Būvniecības likumā noteiktajā kārtībā ir saņemtas būvatļaujas būvniecības vai rekonstrukcijas darbu veikšanai un kurām attiecīgajā taksācijas gadā piemērojams nodokļa atbrīvojums saskaņā ar likuma “Par nekustamā īpašuma nodokli” 1.panta otrās daļas 13.punktu.

7. Deklarācijas un kopsavilkuma deklarācijas, kā arī pārskata un kopsavilkuma pārskata daļā “Saimnieciskajai darbībai paredzēto uzcelto vai rekonstruēto ēku saraksts” norāda:

7.1. 4.ailē — paredzamo (deklarācijās un kopsavilkuma deklarācijās) vai faktisko (pārskatos un kopsavilkuma pārskatos) laiku, kad ēkas nodod ekspluatācijā. Šajā ailē iekļauj informāciju par ēkām, kuras paredzēts nodot vai kuras nodotas ekspluatācijā taksācijas gadā, un par ēkām, kuras nodotas ekspluatācijā pirmstaksācijas gadā un kurām nodokļa atbrīvojums pilnīgi vai daļēji attiecas uz kārtējo taksācijas gadu;

7.2. 5.ailē — attiecīgās ēkas paredzamo vai faktisko gada vidējo bilances vērtību, neatkarīgi no tā, vai šai ēkai pienākas nodokļa atbrīvojums par pilnu vai nepilnu taksācijas gadu;

7.3. 6.ailē — vērtību, kas ir vienāda ar pašvaldībā iesniedzamās deklarācijas un pārskata 13.rindā norādīto vērtību un ar Valsts ieņēmumu dienesta teritoriālajā iestādē iesniedzamās kopsavilkuma deklarācijas un kopsavilkuma pārskata 4.rindā norādīto vērtību.

8. Atzīt par spēku zaudējušiem Ministru kabineta 1999.gada 28.decembra noteikumus Nr.438 “Noteikumi par ēku un būvju nekustamā īpašuma nodokļa deklarāciju un pārskatu” (Latvijas Vēstnesis, 1999, 446./451.nr.).

9. Noteikumi stājas spēkā ar 2006.gada 1.janvāri.

Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

1.pielikums

Ministru kabineta

2005.gada 13.decembra noteikumiem Nr.955

Finanšu ministrs O.Spurdziņš

2.pielikums

Ministru kabineta

2005.gada 13.decembra noteikumiem Nr.955

Finanšu ministrs O.Spurdziņš

3.pielikums

Ministru kabineta

2005.gada 13.decembra noteikumiem Nr.955

Finanšu ministrs O.Spurdziņš

4.pielikums

Ministru kabineta

2005.gada 13.decembra noteikumiem Nr.955

Finanšu ministrs O.Spurdziņš