Finanšu un kapitāla tirgus

komisijas noteikumi Nr.126

Rīgā 2005. gada 28. oktobrī (Finanšu

un kapitāla tirgus komisijas padomes sēdes protokols Nr. 41,

2.p.)

Grozījumi “Kapitāla

pietiekamības aprēķināšanas noteikumos”

Izdoti saskaņā

ar Finanšu un kapitāla tirgus komisijas likuma 7.panta pirmās

daļas 1. un 2.punktu un 17. panta 2. punktu, Kredītiestāžu likuma

50. pantu, Finanšu instrumentu tirgus likuma 121. panta pirmo un

septīto daļu un Ieguldījumu pārvaldes sabiedrību likuma 8. panta

devīto daļu

1. Izdarīt ar Finanšu un kapitāla

tirgus komisijas padomes 2004. gada 17. novembra lēmumu Nr.255

(prot. Nr. 44, 2. p.) apstiprinātajos “Kapitāla pietiekamības

aprēķināšanas noteikumos” šādus grozījumus:

1.1. Papildināt ar jaunu 3.2.2.6.

punktu šādā redakcijā:

“3.2.2.6. tirgus risku kapitāla

prasība, izmantojot iekšējos modeļus (saskaņā ar 11. punkta

nosacījumiem), ja tādi tiek izmantoti.”.

1.2. Izteikt 3.9. punktu šādā

redakcijā:

“3.9. Sabiedrība var iesniegt

Komisijai lūgumu atbrīvot to no pienākuma aprēķināt un ievērot

pozīcijas, preču, norēķinu un darījuma partnera riska kapitāla

prasību saskaņā ar 6.–9. un/vai 11.punkta prasībām, ja tiek

ievēroti šādi kritēriji vienlaikus:”.

1.3. Papildināt ar jaunu 11.

punktu, attiecīgi mainot turpmāko punktu numerāciju:

“11. RISKAM PAKĻAUTĀS VĒRTĪBAS

IEKŠĒJIE MODEĻI

11.1. Ārvalstu valūtas riska,

pozīcijas riska, kā arī preču riska kapitāla prasības noteikšanai

sabiedrība var izmantot riskam pakļautās vērtības (tālāk tekstā —

RPV) iekšējos modeļus. RPV iekšējos modeļus var piemērot dažiem

no minētajiem riskiem daļēji vai pilnībā. Tirgus riskiem (riska

daļai), kam nepiemēro RPV iekšējos modeļus, tirgus risku kapitāla

prasību aprēķina saskaņā ar citām šajos noteikumos minētajām

metodēm attiecībā uz tirgus risku kapitāla prasības aprēķinu.

11.2. Sabiedrība var izmantot RPV

iekšējos modeļus tirgus risku kapitāla prasības aprēķināšanai

tikai ar Komisijas atļauju, ja sabiedrības risku pārvaldīšanas

sistēma un izmantojamie RPV iekšējie modeļi atbilst 11.3.–11.18.

punktā minētajām prasībām.

11.3. Sabiedrības risku

pārvaldīšanas sistēmai jāatbilst šādām minimālajām prasībām:

11.3.1. RPV iekšējais modelis ir

cieši saistīts ar ikdienas risku pārvaldīšanas procesu sabiedrībā

un kalpo kā pamats pārskatu par risku ietekmes apmēru

sagatavošanai sabiedrības vadībai;

11.3.2. sabiedrībā ir izveidota

neatkarīga risku kontroles struktūrvienība, kas pakļauta tieši

sabiedrības vadībai. Minētā struktūrvienība ir atbildīga par

sabiedrības risku pārvaldīšanas sistēmas izveidošanu un

ieviešanu, sagatavo un analizē ikdienas pārskatus, kas iegūti,

izmantojot RPV iekšējo modeļu rezultātus, un izstrādā

priekšlikumus atbilstošu pasākumu veikšanai, ja iekšēji noteiktie

limiti tiek pārsniegti;

11.3.3. sabiedrības vadība ir

iesaistīta risku kontroles procesā un risku kontroles

struktūrvienības sagatavotos ikdienas pārskatus izskata tāda

līmeņa vadītāji, kam ir pietiekams pilnvarojums samazināt gan

atsevišķu dīleru pozīcijas, gan sabiedrības kopējo riskiem

pakļauto darījumu apmēru;

11.3.4. sabiedrībai ir pietiekams

skaits darbinieku, kam ir pieredze darbā ar sarežģītiem modeļiem

ne tikai tirdzniecības operāciju ar finanšu instrumentiem

veikšanā, bet arī risku kontrolē, auditā un darījumu

uzskaitē;

11.3.5. sabiedrība ir izstrādājusi

procedūras tirgus risku pārvaldīšanai un atbilstības dokumentētām

iekšējām politikām nodrošināšanai, kā arī procedūras visu prasību

attiecībā uz risku mērīšanas sistēmu funkcionēšanu ievērošanas

kontrolei;

11.3.6. RPV iekšējo modeļu darbība

tiek dokumentēta un atspoguļo pieņemamu risku mērīšanas

precizitāti;

11.3.7. sabiedrība regulāri veic

stresa testēšanu (stress testing). Stresa testēšanas

scenāriji modelē notikumus, kuriem ir maza varbūtība, bet kas var

radīt ārkārtas zaudējumus tirdzniecības portfelī, aptverot

pozīcijas ar lineārām un nelineārām cenu izmaiņām. Šo pārbaužu

rezultātus izskata sabiedrības vadība, un tie atspoguļojas

sabiedrības politikas dokumentos un tajos noteiktajos

limitos;

11.3.8. regulāro iekšējo auditu

ietvaros tiek veikta neatkarīga risku mērīšanas sistēmas

pārbaude. Pārbaude aptver gan struktūrvienību, kas veic

tirdzniecību ar portfelī iekļautajiem finanšu instrumentiem,

darbību, gan neatkarīgās risku kontroles struktūrvienības

darbību;

11.3.9. vismaz reizi gadā

sabiedrība veic visu tās tirgus risku pārvaldīšanas procesa

pārbaudi, kas ietver šādus jautājumus:

11.3.9.1. risku pārvaldīšanas

sistēmas un procesa dokumentācijas pietiekamība un riska

kontroles struktūrvienības darbība,

11.3.9.2. RPV iekšējo modeļu

izmantošana ikdienas risku pārvaldīšanā un vadības informācijas

sistēmas integritāte,

11.3.9.3. riska izcenošanas

(risk-pricing) modeļu un riska novērtēšanas sistēmu, ko

izmanto tirdzniecības (front office) un uzskaites (back

office) personāls, apstiprināšanas process,

11.3.9.4. kādus tirgus riskus un

kādā apmērā aptver RPV iekšējie modeļi,

11.3.9.5. jebkuru nozīmīgu izmaiņu

riska mērīšanas procesā apstiprināšana,

11.3.9.6. pozīciju datu

precizitāte un pilnība, korelācijas un mainīguma pieņēmumu

precizitāte un atbilstība, novērtēšanas un riska jutīguma

aprēķinu precizitāte,

11.3.9.7. pārbaudes process, ko

sabiedrība izmanto, lai pārliecinātos par RPV iekšējos modeļos

izmantoto datu avotu konsekvenci, savlaicīgumu un drošumu,

ietverot arī šo datu avotu neatkarības pārbaudi,

11.3.9.8. pārbaudes process, ko

sabiedrība izmanto RPV iekšējo modeļu precizitātes novērtēšanas

nolūkos veikto atpakaļejošo pārbaužu (back testing)

rezultātu izvērtēšanai.

11.4. Tirgus risku kapitāla

prasības aprēķinam izmantojamajam RPV iekšējam modelim jāatbilst

šādām minimālajām kvalitatīvajām prasībām:

11.4.1. RPV iekšējais modelis

precīzi ietver visus sabiedrībai nozīmīgos iespējas līgumu vai

iespējas līgumiem pielīdzināmo pozīciju cenu noteikšanas riskus.

Jebkuri citi riski, kurus RPV iekšējais modelis neaptver, tiek

atbilstoši segti ar pašu kapitālu. Ar iespējas līgumiem saistīto

risku mērīšanas procesā ņem vērā nelineāras cenu izmaiņas

iespējas līgumu pozīcijām, kā arī risku mērīšanas sistēma aptver

iespējas līgumu pozīciju cenu svārstību riska faktorus jeb vega

risku;

11.4.2. atkarībā no sabiedrības

aktivitātes pakāpes attiecīgajos tirgos RPV iekšējais modelis

aptver pietiekamu daudzumu riska faktoru:

11.4.2.1. lai noteiktu procentu

likmju riska lielumu, risku mērīšanas sistēma ietver riska

faktorus, kas atbilst procentu likmēm katrā valūtā, kurā

sabiedrībai ir procentu likmju jutīgas bilances vai ārpusbilances

pozīcijas. Ienesīguma līknes modelē, izmantojot kādu no vispārēji

atzītām metodēm. Būtiskas procentu likmju jutīgas pozīcijas

sadala atbilstoši nozīmīgākajām valūtām un tirgiem. Atbilstošās

ienesīguma līknes sadala vismaz sešos termiņa intervālos, lai

aptvertu procentu likmju mainīguma svārstības. Risku mērīšanas

sistēma ietver arī nepilnīgas korelācijas starp dažādiem līknes

izliekumiem risku,

11.4.2.2. lai noteiktu ārvalstu

valūtas riska lielumu, risku mērīšanas sistēma ietver riska

faktorus, kas atbilst zeltam un atsevišķām ārvalstu valūtām,

kurās denominētas sabiedrības pozīcijas,

11.4.2.3. lai noteiktu kapitāla

vērtspapīru riska lielumu, risku mērīšanas sistēma ietver

atsevišķu riska faktoru vismaz katram no kapitāla tirgiem, kuros

sabiedrībai ir nozīmīgas pozīcijas,

11.4.2.4. lai noteiktu preču riska

lielumu, risku mērīšanas sistēma ietver atsevišķu riska faktoru

vismaz katrai precei, kurā sabiedrībai ir nozīmīga pozīcija.

Risku mērīšanas sistēma ietver arī risku, kas saistīts ar

nepilnīgu korelāciju starp līdzīgām, bet ne identiskām precēm un

izmaiņām nākotnes cenās, kas radušās termiņu nesaskaņotības

rezultātā. Ņem vērā arī tirgus raksturojumu, piegādes datumus un

darījumu partneriem paredzētās iespējas slēgt pozīcijas;

11.4.3. korelāciju noteikšanas

sistēma ir atbilstoša un ieviesta tādā veidā, ka sabiedrība var

izmantot empīriskas korelācijas riska faktoru ietvaros un starp

riska faktoriem.

11.5. RPV aprēķinam jāatbilst

šādām minimālajām kvantitatīvajām prasībām:

11.5.1. RPV aprēķins tiek veikts

vismaz vienu reizi darba dienā;

11.5.2. tiek piemērots 99.

percentiles vienpusējs (one-tailed) ticamības

intervāls;

11.5.3. pozīciju turēšanas periods

pielīdzināms 10 darba dienām;

11.5.4. pastāv vismaz vienu gadu

ilgs vēsturisks novērošanas periods, izņemot gadījumus, kad īsāku

novērošanas periodu attaisno ievērojamas cenu svārstības;

11.5.5. visa datu kopa tiek

aktualizēta ne retāk kā reizi ceturksnī.

11.6. Sabiedrība novērtē tās RPV

iekšējā modeļa precizitāti un darbību, veicot atpakaļejošās

pārbaudes (back testing). Atpakaļejošo pārbaudi veic,

ņemot vērā gan faktiskās, gan hipotētiskās portfeļa vērtības

izmaiņas.

11.7. Faktiskajā atpakaļejošajā

pārbaudē paredz, ka katru darba dienu tiek veikts vienas dienas

RPV, ko sabiedrības izmantotais RPV iekšējais modelis aprēķinājis

portfeļa darba dienas beigu pozīcijām, salīdzinājums ar

attiecīgās darba dienas portfeļa vērtības faktiskajām izmaiņām

darba dienas beigās.

11.8. Hipotētisko portfeļa

vērtības izmaiņu atpakaļejošā pārbaude pamatojas uz portfeļa

faktiskās vērtības darba dienas beigās salīdzinājumu ar tā

vērtību nākamās darba dienas beigās, pieņemot, ka pozīcijas

nemainās. Aprēķinātās portfeļa vērtības izmaiņas salīdzina ar

sabiedrības izmantotā RPV iekšējā modeļa aprēķināto portfeļa RPV

nākamajai darba dienai.

11.9. Sabiedrība aprēķina

pārsniegumu skaitu regulāri, pamatojoties vai nu uz faktisko, vai

uz hipotētisko portfeļa vērtības izmaiņu atpakaļejošo pārbaudi.

Pārsniegums (overshooting) ir vienas dienas izmaiņas

portfeļa vērtībā, kas pārsniedz ar RPV iekšējā modeļa palīdzību

aprēķināto atbilstošās dienas RPV.

11.10. Sabiedrība var izmantot RPV

iekšējo modeli tirdzniecības portfelī iekļauto parāda vērtspapīru

un kapitāla vērtspapīru specifiskā riska kapitāla prasības

aprēķinam, ja papildus 11.3.–11.5. punkta prasībām RPV iekšējais

modelis:

11.10.1. izskaidro portfelī

iekļauto finanšu instrumentu cenu vēsturiskās izmaiņas;

11.10.2. ņem vērā sabiedrības

īpašumā esošo finanšu instrumentu koncentrācijas pakāpi un

izmaiņas portfeļa struktūrā;

11.10.3. uzrāda ticamus

rezultātus, neskatoties uz nelabvēlīgiem apstākļiem un

faktoriem;

11.10.4. precīzi atspoguļo

specifisko risku, ko pierāda atpakaļejošās pārbaudes. Ja

atpakaļejošo pārbaudi veic uz apakšportfeļu

(sub-portfolio) bāzes, tad šo apakšportfeļu izvēlei jābūt

konsekventai.

11.11. Ja sabiedrības izmantotie

RPV iekšējie modeļi neatbilst 11.10.punktā minētajām prasībām,

tad sabiedrība aprēķina specifiskā riska kapitāla prasību saskaņā

ar 6. punkta prasībām.

11.12. Tirgus risku kapitāla

prasība, kas aprēķināta, izmantojot RPV iekšējos modeļus, ir

lielākais no šādiem rādītājiem:

11.12.1. iepriekšējās darba dienas

RPV, kas aprēķināta, ņemot vērā 11.3.–11.10.punkta prasības;

11.12.2. iepriekšējo 60 darba

dienu vidējās RPV, kas reizināta ar koeficientu, kas vienāds

vismaz ar 3.

11.13. Noteikumu 11.12.2. punktā

minēto koeficientu palielina par 0 līdz 1 saskaņā ar 11.1.tabulu

atkarībā no atpakaļejošajā pārbaudē konstatēto pārsniegumu skaita

pēdējo 250 darba dienu laikā. Koeficientu pārskata ne retāk kā

reizi mēnesī, un noteiktais koeficients ir spēkā līdz nākamajai

pārskatīšanas reizei.

11.1. tabula. Koeficienta

palielinājuma noteikšana atkarībā no pārsniegumu skaita

|

Pārsniegumu skaits

|

Palielinājums

|

|

<5

|

0.00

|

|

5

|

0.40

|

|

6

|

0.50

|

|

7

|

0.65

|

|

8

|

0.75

|

|

9

|

0.85

|

|

10 un vairāk

|

1.00

|

11.14. Nekavējoties, bet ne vēlāk

kā piecu darba dienu laikā sabiedrība informē Komisiju par

pārsniegumu gadījumiem, ko uzrādījusi tās veiktā atpakaļejošā

pārbaude un kas saskaņā ar 11.1. tabulu palielina tās piemērotā

koeficienta apmēru, kā arī par darbībām RPV iekšējā modeļa

darbības uzlabošanai (ja tādas tiek plānotas).

11.15. Ja pārsniegumu skaits ir

liels (?10), t.i., RPV iekšējais modelis nav pietiekami precīzs,

Komisija aizliedz sabiedrībai izmantot RPV iekšējo modeli tirgus

risku kapitāla prasības aprēķinā vai pieprasa veikt nepieciešamos

pasākumus RPV iekšējā modeļa darbības tūlītējai uzlabošanai.

11.16. Ja sabiedrības RPV

iekšējais modelis aptver specifisko risku un atbilst 11.3.–11.5.

punkta, kā arī 11.10. punkta prasībām, sabiedrība palielina

kapitāla prasību, kas aprēķināta saskaņā ar 11.12. punkta

prasībām, par papildu kapitāla prasību, kas ir līdzvērtīga

iepriekšējo 60 darba dienu vidējai:

11.16.1. vai nu saskaņā ar 11.17.

punktā minēto nodalītajai RPV specifiskā riska daļai, vai arī

11.16.2. parāda vērtspapīru un

kapitāla vērtspapīru apakšportfeļu, kas ietver specifisko risku,

RPV.

11.17. Lai nodalītu vispārējo un

specifisko risku, ņem vērā šādas prasības:

11.17.1. kapitāla vērtspapīriem

tirgu identificē ar vienu faktoru, kas raksturo tirgu kopumā,

piemēram, attiecīgajā valstī vispārēji atzītu biržas indeksu.

Sabiedrības, kas izmanto faktoru modeļus, var piemērot vienu no

modeļa faktoriem vai arī vienkāršu lineāru faktoru kombināciju kā

vispārējā tirgus riska faktoru;

11.17.2. parāda vērtspapīriem

tirgu identificē ar atsauces līkni attiecīgajā valūtā

(reference curve), kas tirgū atzīta par atsauces līkni

šajā valūtā. Piemēram, tā var būt valdības vērtspapīru ienesīguma

līkne vai mijmaiņas līgumu līkne (swap curve).

11.18. Sabiedrība definē 11.16.2.

punktā minēto apakšportfeļu struktūru (vērtspapīru veidi,

emitenti, emitentu reģistrācijas valstis). Pirms struktūras

maiņas sabiedrība par to informē Komisiju, pievienojot

informāciju par jauno apakšportfeļu struktūru.

11.19. Komisija var atļaut

nepalielināt saskaņā ar 11.12. punkta nosacījumiem aprēķināto

kapitāla prasību par papildu kapitāla prasību, ja sabiedrība

dokumentāri pierāda, ka saskaņā ar vispārpieņemtiem standartiem

tās RPV iekšējais modelis aptver arī gadījumu risku un saistību

neizpildes risku tās tirdzniecības portfeļa parāda un kapitāla

vērtspapīru pozīcijām.”.

1.4. Papildināt ar jaunu 12.8.

punktu, atbilstoši mainot esošā 12.8. punkta numerāciju:

“12.8. Lai saņemtu 11.2. punktā

minēto Komisijas atļauju par RPV iekšējo modeļu izmantošanu

tirgus risku kapitāla prasības aprēķināšanai, sabiedrība iesniedz

Komisijai iesniegumu, kuram pievieno šādus dokumentus:

12.8.1. informāciju par

sabiedrības risku pārvaldīšanas sistēmas atbilstību 11.3. punkta

prasībām;

12.8.2. RPV iekšējā modeļa

aprakstu, norādot riskus, kuriem modelis tiks piemērots;

12.8.3. informāciju par RPV

iekšējā modeļa izmantošanu tirgus risku pārvaldīšanā;

12.8.4. informāciju par

tirdzniecības portfeli, norādot, kurai un cik lielai portfeļa

daļai tiks piemērots RPV iekšējais modelis;

12.8.5. informāciju par 11.10.4.

un 11.16.2.punktā minēto parāda vērtspapīru un kapitāla

vērtspapīru apakšportfeļu struktūru, ja sabiedrība plāno izmantot

RPV iekšējo modeli specifiskā riska kapitāla prasības aprēķinam,

pamatojoties uz 11.16.2. punktā minēto metodi, un/vai veikt

atbilstošās atpakaļejošās pārbaudes uz apakšportfeļu pamata;

12.8.6. informāciju par metodēm,

kas tiek izmantotas, lai nodalītu vispārējo tirgus risku un

specifisko risku, ja sabiedrība plāno izmantot RPV iekšējo modeli

specifiskā riska kapitāla prasības aprēķinam un noteikt papildu

kapitāla prasību, pamatojoties uz kādu no 11.17.punktā minētajām

metodēm;

12.8.7. informāciju par to, kādā

veidā RPV iekšējais modelis ietver gadījumu un saistību

neizpildes risku, ja sabiedrība vēlas papildus saņemt 11.19.

punktā minēto atļauju;

12.8.8. informāciju par

sabiedrības atpakaļejošo pārbaužu programmu, kā arī apkopotos

datus par atpakaļejošajā pārbaudē dokumentētu pārsniegumu skaitu

pēdējo (pirms iesnieguma iesniegšanas) 250 darba dienu laikā;

12.8.9. apkopotos datus par RPV

modeļa pārbaudēm kritiskās situācijās (stresa testiem).”.

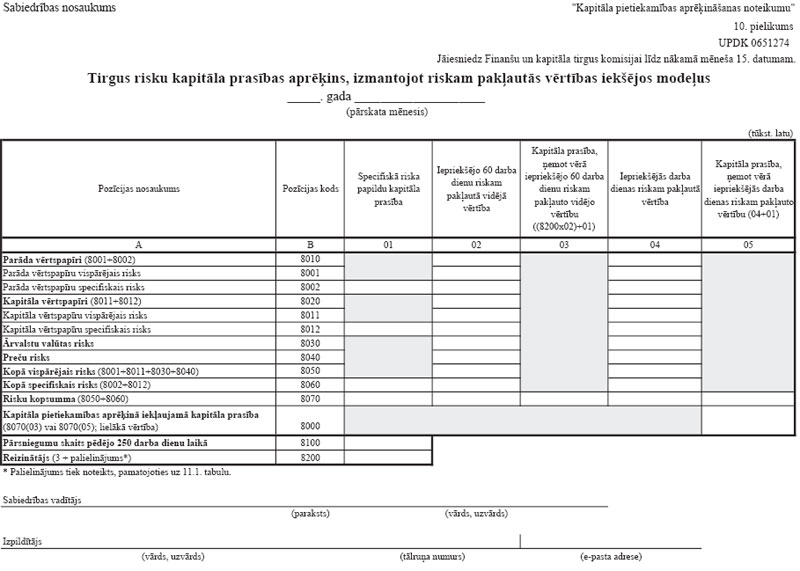

1.5. Izteikt 13.1. punktu šādā

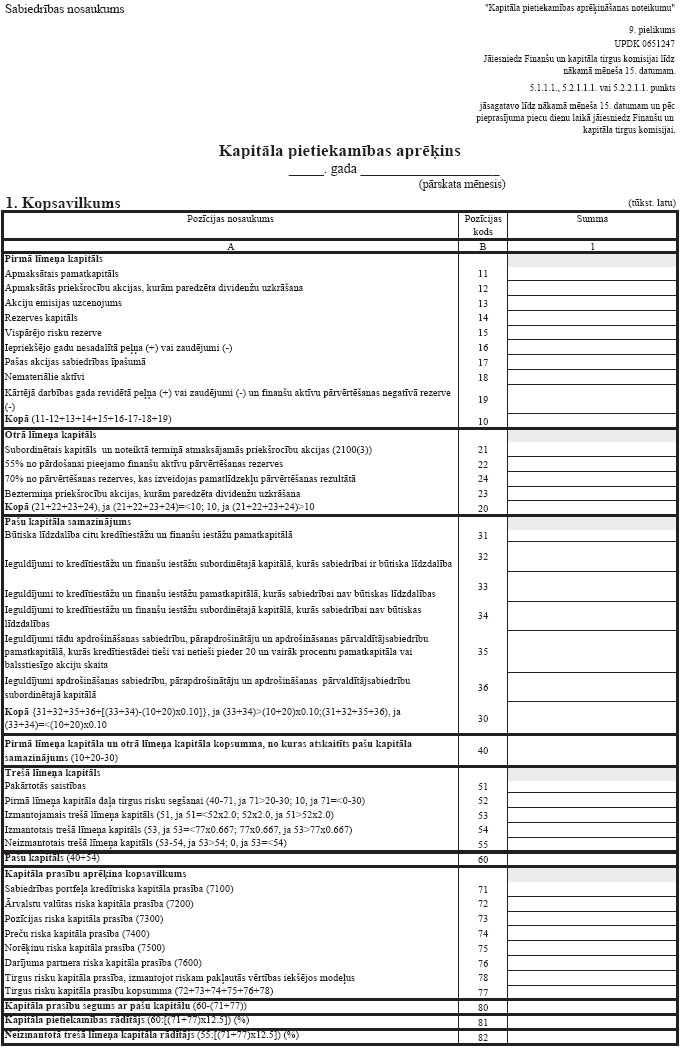

redakcijā:

“13.1. Banka sagatavo kapitāla

pietiekamības aprēķinu atbilstoši UPDK 0651247 veidlapai

(9.pielikums) un/vai atbilstoši UPDK 0651274 veidlapai (10.

pielikums) par stāvokli pārskata mēneša pēdējā datumā un iesniedz

Komisijai līdz nākamā mēneša 15. datumam.”.

1.6. Papildināt 13.3. punkta pirmo

teikumu pēc vārdiem “atbilstoši UPDK 0651247 veidlapai

(9.pielikums)” ar vārdiem “un/vai UPDK 0651274 veidlapai (10.

pielikums)”.

1.7. Izteikt 13.4. punktu šādā

redakcijā:

“13.4. Pārējās ieguldījumu brokeru

sabiedrības sagatavo kapitāla pietiekamības aprēķinu atbilstoši

UPDK 0651247 veidlapai (9. pielikums) un/vai UPDK 0651274

veidlapai (10.pielikums) par stāvokli pārskata mēneša pēdējā

datumā un iesniedz Komisijai līdz nākamā mēneša 15.

datumam.”.

2. Noteikumi stājas spēkā ar 2006.

gada 1. janvāri.

Finanšu un kapitāla tirgus komisijas

priekšsēdētājs U.Cērps