ATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 20.07.2005., Nr. 113 https://www.vestnesis.lv/ta/id/112898

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 20.07.2005., Nr. 113 https://www.vestnesis.lv/ta/id/112898

Paraksts pārbaudītsNĀKAMAIS Uzaicinājumi nokārtot saistības Vēl šajā numurā20.07.2005., Nr. 113 |

Publiskie pārskati

Paziņojums

Bauskas rajona Īslīces pagasta padome 2005.gada 29.jūnija sēdē ar lēmumu nr.l (protokols nr.8), apstiprināja Īslīces pagasta padomes 2004.gada publisko pārskatu. Ar pilnu publiskā pārskata tekstu var iepazīties Īslīces pagasta padomē “Rītausmās”, Īslīces pagastā, Bauskas rajonā, katru darbdienu no pulksten 8 līdz 12 un no 12.40. līdz 15.30, Latvijas Nacionālajā bibliotēkā, Latvijas Republikas Finanšu ministrijā un Reģionālās Attīstības un pašvaldību lietu ministrijā.

Paziņojums

Jēkabpils rajona Dignājas pagasta padomes 2004.gada publiskais pārskats ir pieejams Dignājas pagasta padomē, „Kamenes”, Dignājas pagasts, Jēkabpils rajons, LV-5215, tālr. 5253742.

Paziņojums par Jēkabpils pilsētas domes 2004.gada publisko pārskatu

Lai informētu sabiedrību par

iestādes darbības mērķiem un rezultātiem, kā arī par piešķirto

valsts budžeta līdzekļu izlietošanu iepriekšējā gadā, ir

sagatavots Jēkabpils pilsētas domes 2004.gada publiskais

pārskats.

Pamatojoties uz likuma “Par pašvaldībām” 21.panta pirmās daļas

2.punktu, 72. pantu un likuma “Par budžetu un finanšu vadību”

14.panta 3.punktu, un 2005.gada 8.jūnija Finanšu komitejas lēmumu

(protokols nr.11. 19.§), Jēkabpils pilsētas dome 2005. gada

15.jūnijā apstiprināja Jēkabpils pilsētas domes 2004.gada

publisko pārskatu.

Informācija par Jēkabpils pilsētas domes 2004.gada publisko

pārskatu pieejama Valsts Nacionālajā bibliotēkā, Reģionālajā

attīstības un pašvaldību lietu ministrijā un Finanšu ministrijā,

kā arī Jēkabpils pilsētas un rajona bibliotēkās, Jēkabpils

pilsētas domes Vienas pieturas aģentūrā, interneta portālā

www.jekabpils.lv.

Paziņojums

Biķernieku pagasta padome paziņo,

ka Biķernieku pagasta padomes 2004.gada publiskais pārskats ir

apstiprināts 2005.gada 29.jūnijā (pagasta padomes lēmums nr.86,

sēde nr.10, l.§) un ir pieejams Biķernieku pagasta padomes telpās

un Biķernieku bibliotēkas telpās.

Izsludina: zvērināts notārs Santa Terjohina.

Latvijas Republikas Valsts kontroles gada pārskats

2004

SATURS

Pagājušā gada darbu vērtējot, pārliecinoši skatāmies nākotnē

1. Valsts kontroles revīzijas departamentu direktoru pārskats par 2004.gada darbu

1.1. Guna Kalniņa – Priede, Valsts budžeta revīzijas departaments

1.2. Agris Krūmiņš, Valsts saimnieciskās darbības revīzijas departaments

1.3. Agris Krūmiņš, Pašvaldību revīzijas departaments

1.4. Indulis Šķibelis, Privatizācijas procesa revīzijas departaments

1.5. Uldis Greiškalns, Revīzijas metodoloģijas, analīzes un attīstības departaments

2. Iestādes juridiskais statuss un struktūra

2.1. Valsts kontroles juridiskais statuss

2.2. Valsts kontroles struktūra

3. Galvenie uzdevumi un prioritātes

4. Pārskata gada būtiskākie rezultāti

4.1. Revīziju rezultāti

4.2. Revīzijas metodoloģija

4.3. Administratīvās spējas stiprināšana

4.4. Iekšējā audita darbība

4.5. Valsts kontroles finansējums un tā izlietojums

4.6. Valsts kontroles personāls un tā attīstība 2004.gadā

5. Starptautiskā sadarbība

5.1. Eiropas Savienības kandidātvalstu, Kipras, Maltas un Turcijas augstāko revīzijas iestāžu un Eiropas Revīzijas palātas sadarbība

5.2. Sadarbība ar INTOSAI

5.3. Sadarbība ar EUROSAI

5.4. Sadarbība ar Eiropas Revīzijas palātu

5.5. Sadarbība ar Baltijas valstīm un Ziemeļvalstīm

6. Revīzijas darbs Valsts kontrolē

6.1. Pārskata gadā veikto revīziju galvenie temati

6.2. Revīziju rezultātu izmantošana

PAGĀJUŠĀ GADA DARBU VĒRTĒJOT, PĀRLIECINOŠI SKATĀMIES NĀKOTNĒ

Godātie lasītāji!

Tas ir zināmā mērā izaicinājums 2005.gada sākumā vērtēt Valsts kontroles 2004.gadā paveikto. Pirmkārt, tāpēc, ka mūsu valsts 2004.gadu aizvadījusi citā statusā – kā Eiropas Savienības un NATO dalībvalsts, un jaunais statuss savā ziņā ir ietekmējis gan valsts pilsoņus, gan arī publisko pārvaldi. Nenoliedzami līdzdalība ES un NATO ir ievērojams Latvijas sasniegums vienpadsmit neatkarības gados. Arī atjaunotā Valsts kontrole darbojas jau vienpadsmit gadus, tāpēc nav viegli vērtēt Latvijā augstākās finanšu revīzijas iestādes darbu, kas visus šos gadus veikts viena valsts kontroliera vadībā1. Par Valsts kontroles panākumu šai laikā uzskatāms tas, ka 1993.gadā faktiski no jauna izveidotā institūcija nu ir kļuvusi par funkcionējošu un nozarē starptautiskajā apritē zināmu organizāciju, kas veic publisko līdzekļu ārējās revīzijas.

Īpaši veltot uzmanību 2004.gadā paveiktajam, ir vairāki pieminēšanas vērti fakti, kas liecina par Valsts kontroles darba rezultātiem. 2004.gadā Valsts kontrole veica likumības (finanšu) un lietderības revīzijas. Revīziju darba mērķis bija noskaidrot, vai rīcība ar valsts un pašvaldību budžeta ieņēmumiem un izdevumiem, rīcība ar Eiropas Savienības un citu starptautisko organizāciju vai institūciju līdzekļiem, kuri iekļauti valsts budžetā vai pašvaldību budžetos, kā arī rīcība ar valsts un pašvaldību mantu ir bijusi tiesiska, pareiza, ekonomiska un efektīva.

Valsts kontroles revidenti 2004.gadā strādājuši ar vairāk nekā 200 revīziju tematiem. Finanšu revīzijās izlases veidā pārbaudīti valsts un pašvaldību iestāžu izdevumi par aptuveni Ls 2 435 milj. un aktīvi par Ls 2 056 milj., kā arī valsts budžeta finanšu bilances aktīvi Ls 348 milj. apjomā. Divi būtiski secinājumi, veicot revīzijas valsts iestādēs, bija: valstī nav izveidota vienota valsts īpašumā esošo nacionālo bagātību uzskaites sistēma un to izmantošanas kārtība; nozaru ministrijas nenodrošina padotībā esošo budžeta institūciju vadītāju atbildību par finanšu disciplīnas ievērošanas kontroli. Savukārt raksturīgākie konstatējumi pašvaldībās bija uzkrājuma principa neizmantošana grāmatvedības uzskaitē, visu pašvaldības īpašumu neuzrādīšana bilancē, nolietojuma neaprēķināšana ēkām, kā arī tas, ka joprojām nav pabeigta īpašuma novērtēšana. Revīzijās konstatētas vairākas normatīvo aktu savstarpējās pretrunas, tāpēc Valsts kontroles revidenti ieteica:

• izstrādāt kārtību, kādā budžeta un pašvaldību iestādes izdara labojumus pārskatos, un paredzēt atbildību par nepatiesas vai kļūdainas informācijas iekļaušanu finanšu pārskatos;

• paredzēt 06.05.1997. MK instrukcijā Nr.4 „Kārtība, kādā no valsts budžeta finansējamās iestādes var sniegt maksas pakalpojumus” ministrijas atbildību par vienotas kontroles sistēmas izstrādi un tās uzraudzīšanu;

• izstrādāt finanšu gada pārskatu konsolidācijas kārtību budžeta un pašvaldību iestādēm;

• izstrādāt budžeta iestāžu pamatlīdzekļu nolietojuma normas tā, lai pārskatos tiktu uzrādīta pamatlīdzekļu patiesā vērtība.

Lietderības revīzijās Valsts kontrole pārbaudīja, vai valsts un pašvaldību budžeta līdzekļi ir izlietoti efektīvi, kā arī sniedza priekšlikumus situācijas uzlabošanai konkrētā jomā. Piemēram, revīzijā par iesaistīto institūciju gatavību Eiropas fondu līdzekļu apguvei Finanšu ministrijai ieteikts deleģēt vienotas sistēmas izveidei nepieciešamo dokumentu izstrādi iesaistītajām institūcijām, iepriekš paredzot detalizētas pamatprasības, kā arī pilnveidot darbinieku atalgojuma sistēmu, jo tika konstatēts, ka darbam ES fondu administrēšanā valsts pārvaldē trūkst kvalificētu speciālistu. Plašāku informāciju par šo revīziju, kā arī par citiem Valsts kontroles 2004.gada darba rezultātiem kopumā Jums sniegs turpmākās gada pārskata izdevuma nodaļas.

Augstākās vadības maiņa ievieš būtiskas pārmaiņas ikvienā institūcijā. Pēc vienpadsmit gadu darba Valsts kontroles vadībā 2004.gada 11.decembrī beidzās valsts kontroliera Raita Černaja pilnvaru laiks. Saņemot Saeimas uzticības balsojumu 2004.gada 22.decembrī, Valsts kontroles vadība nonāca manās rokās. Ar vēlmi veidot Valsts kontroli par mūsdienīgu, profesionālu finanšu kontroles iestādi, 2005.gada sākumā tika uzsākta vērienīga reforma. Veicamie pasākumi ietvers gan Valsts kontroles likuma grozījumus, gan institūcijas struktūras un funkciju pārskatīšanu, gan personāla kompetences novērtēšanu un atbilstīga atalgojuma noteikšanu, gan revidentu kvalifikācijas paaugstināšanu un darba apstākļu uzlabošanu, kā arī revīzijas darba paņēmienu un metožu pārskatīšanu un pilnveidošanu.

2005.gads būs lielu pārmaiņu laiks Valsts kontrolē. Pirmo reizi mēs mēģināsim vērtēt Latvijas tautsaimniecības nozares kopumā, cenšoties identificēt riska jomas, kas kavē to attīstību. Iespējams, būs jāierosina grozījumi vairākos normatīvajos aktos, lai novērstu situācijas, ka valsts un pašvaldību līmenī tiek pieņemti absolūti likumīgi, tomēr tai pašā laikā nelietderīgi un neefektīvi lēmumi.

Valsts kontroles revīziju darbs 2005.gadā būs vērsts uz to, lai spētu sniegt sabiedrībai un nodokļu maksātājiem vispusīgu informāciju un līdz ar to pārliecību par valsts un pašvaldību budžeta tēriņu likumību un lietderību. Par visām veiktajām pārbaudēm mēs informēsim sabiedrību, un neviens iesniegums ar aizdomām par nelikumīgiem vai nelietderīgiem tēriņiem valsts administrācijā netiks atstāts neizskatīts, neraugoties uz to, vai tas saņemts no kāda iedzīvotāja, valsts ierēdņa vai citas personas.

Inguna Sudraba, valsts kontroliere

1. VALSTS KONTROLES REVĪZIJAS DEPARTAMENTU DIREKTORU PĀRSKATS PAR 2004.GADA DARBU

1.1.Valsts budžeta revīzijas departaments

Departamenta darbības galvenais uzdevums 2004.gadā bija nodrošināt objektīvu, saprotamu un pieejamu informāciju, lai rastu pārliecību par valsts iestāžu budžeta līdzekļu efektīvu, racionālu un ekonomisku izlietojumu.

Noteikto uzdevumu izdevies īstenot sekmīgi, un pilnībā ir izpildīts apstiprinātais 2004.gada revīziju plāns.

Valsts budžeta revīzijas departamenta darbība aptvēra šādas jomas:

• Ziņojuma Saeimai „Par Latvijas Republikas 2003.gada pārskatu par valsts budžeta izpildi” sagatavošana un Valsts kontroles pārstāvība Saeimā;

• Ziņojuma Saeimai „Par onkoloģisko pakalpojumu pieejamību iedzīvotājiem un nodrošinājumu” sagatavošana un Valsts kontroles pārstāvība Saeimā;

• ministriju un citu centrālo valsts iestāžu gada pārskatu atestācijas revīzijas;

• tematisku revīziju veikšana Valsts kontroles padomes apstiprinātā revīziju plāna ietvaros.

Vērtējot departamenta darbu iepriekš minēto revīzijas jomu ietvaros, iespējams īsi raksturot gūtās atziņas un secinājumus:

1. Gatavojot atzinumu par Latvijas Republikas 2003.gada valsts budžeta izpildi, konstatēti būtiski trūkumi, jo valsts budžeta programmu un apakšprogrammu finansēšanas mērķu raksturojošo rezultatīvo rādītāju izstrāde un apstiprināšana nav veikta vienlaikus ar Likuma par valsts budžetu izstrādi un nav noteikta atbildība par apstiprināto rezultatīvo rādītāju plāna novirzēm; nav izveidota arī vienota valsts īpašumā esošo nacionālo bagātību uzskaites sistēma un nav izstrādāta ēku, būvju, zemes, mežaudžu, zemes dzīļu resursu, kultūras pieminekļu u.c. efektīva izmantošanas kārtība. Konstatēts, ka nozaru ministrijas nenodrošināja to padotībā esošo budžeta institūciju vadītāju atbildības par finanšu disciplīnas ievērošanu kontroli.

2. Izvērtējot 2003.gada valsts budžeta pārskatu, konstatētas būtiskas nepilnības normatīvajos aktos, kas reglamentē valsts budžeta izpildes un grāmatvedības uzskaites jautājumus, un uz atklāto nepilnību pamata ir sagatavots un Saeimā iesniegts likumprojekts.

3. Veicot 38 likumības revīzijas par maksas pakalpojumiem un citiem pašu ieņēmumiem, to iekasēšanu un uzskaiti Kultūras, izglītības un zinātnes ministrijas un Zemkopības ministrijas profesionālās izglītības mācību iestādēs, noskaidrots, ka šīs ministrijas nav nodrošinājušas atbilstīgu iekšējo normatīvo aktu izstrādi par pašu ieņēmumu un sniegto maksas pakalpojumu aprēķināšanu, iekasēšanu un uzskaiti, bet profesionālās izglītības mācību iestādes, neievērojot 1997.gada 6.maija Ministru kabineta instrukcijas Nr.4 „Kārtība, kādā no valsts budžeta finansējamās iestādes var sniegt maksas pakalpojumus” noteiktās prasības, ir sniegušas maksas pakalpojumus, kuru veidus un izcenojumus nav apstiprinājis nozares ministrs. Pamatojoties uz revīzijās konstatēto, Valsts kontrole LR Ģenerālprokuratūrai ir nosūtījusi divas revīziju lietas par iespējamo naudas piesavināšanos, iekasējot samaksu par pakalpojumiem Jelgavas mūzikas vidusskolā un Daugavpils medicīnas skolā.

4. Visplašāko rezonansi sabiedrībā izsauca lietderības revīzija, kuras mērķis bija noskaidrot situāciju valstī par onkoloģisko pakalpojumu pieejamību iedzīvotājiem un nodrošinājumu. Revīzija tika veikta Veselības ministrijā, Veselības obligātās apdrošināšanas valsts aģentūrā, Latvijas Onkoloģijas centrā, P.Stradiņa Klīniskajā universitātes slimnīcā, Bērnu klīniskajā universitātes slimnīcā, Liepājas onkoloģiskajā slimnīcā, Daugavpils onkoloģiskajā slimnīcā, Rīgas rajona slimnīcā, Kuldīgas rajona slimnīcā un Ventspils pilsētas slimnīcā.

Revīzijā tika konstatētas nepilnības onkoloģisko slimību agrīnās diagnostikas pasākumu organizēšanā. Par to, ka profilaktiskie pasākumi valstī šajā jomā ir nepietiekami, liecina lielais ļaundabīgo audzēju atklāšanas īpatsvars vēlīnajās stadijās. Noskaidrots arī, ka paliatīvā aprūpe galvenokārt pieejama Rīgas un Rīgas rajona iedzīvotājiem, bet tikpat kā nav pieejama pārējiem valsts iedzīvotājiem. Pamatojoties uz lietderības revīzijas rezultātiem, tika formulēti ieteikumi onkoloģisko pakalpojumu pieejamības un nodrošinājuma uzlabošanai, kā arī sagatavots un iesniegts ziņojums Saeimai. Ziņojumu Saeimā izskatīja Publisko izdevumu un revīzijas komisija un Sociālo un darba lietu komisija.

Par šo revīziju departamenta revidenti organizēja pieredzes apmaiņas semināru kolēģiem Valsts kontrolē, kurā iepazīstināja ar lietderības revīzijas vispārīgajiem metodoloģiskajiem aspektiem un tieši šajā revīzijā konstatēto.

Pārskata gadā departamenta darbinieku personālsastāvs bija nosacīti stabils, jo kadru mainība nebija liela. No 33 darbiniekiem (direktore, seši kolēģijas locekļi, 25 revidenti un direktora palīdze) zināšanas augstskolās turpina papildināt 8 departamenta darbinieki.

Guna Kalniņa – Priede, Valsts budžeta revīzijas departamenta direktore

1.2. Valsts saimnieciskās darbības revīzijas departaments

Valsts saimnieciskās darbības revīzijas departamenta galvenais uzdevums 2004.gadā bija sniegt informāciju un pārliecību, ka valsts finanšu līdzekļi ministriju padotībā esošajās uzņēmējsabiedrībās, valsts aģentūrās, valsts uzņēmumos tērēti likumīgi un lietderīgi, ka iepirkumi valsts vai pašvaldību vajadzībām veikti atbilstīgi likumam un labākajai saimniekošanas praksei, ka Eiropas Savienības (turpmāk – ES) un citu starptautisko institūciju palīdzības līdzekļu izlietojums līdz pat gala saņēmējiem bijis tiesisks, pareizs, ekonomisks un efektīvs. Šo uzdevumu izdevies īstenot veiksmīgi un atbilstīgi esošajiem cilvēkresursiem, lai gan bija strauja personāla mainība.

Par svarīgāko notikumu departamentā uzskatāms darbs, kas sācies pēc Latvijas iestāšanās ES, jo Latvijai tagad ir pieejami papildu līdzekļi no dažādiem ES politikas instrumentiem, kas dod valstij iespēju palielināt valsts budžeta izdevumus tās attīstībai. Tāpēc ir pieaugusi Valsts kontroles loma pašu resursu iemaksu un saņemtā finansējuma kontrolē, lai līdzekļi tiktu izlietoti lietderīgi un efektīvi.

Valsts saimnieciskās darbības revīzijas departamenta darbs atbilstīgi Korporatīvajam plānam 2004.gadā aptvēra šādas revīziju jomas:

• ES un citu starptautisko organizāciju vai institūciju līdzekļu izlietošana, kuri iekļauti valsts budžetā vai pašvaldību budžetos;

• likumības revīzijas par iepirkumu valsts un pašvaldību vajadzībām, arī ES palīdzības līdzekļu izlietojumā;

• finanšu revīziju veikšana uzņēmējsabiedrībās ar valsts kapitāla daļu un valsts aģentūrās.

Nozīmīgākā revīzija, kas izraisīja interesi sabiedrībā, bija likumības un lietderības revīzija „Par iesaistīto institūciju gatavību Eiropas Sociālā fonda un Eiropas Reģionālās attīstības fonda līdzekļu apguvē”.

Revīzijas mērķis bija novērtēt ES struktūrfondu ieviešanas sistēmas veidošanu Latvijā un iesaistīto institūciju gatavību nodrošināt ES struktūrfondu apguvi no 2004.gada 1.maija. Revīzija veikta Finanšu ministrijā, Ekonomikas ministrijā, Izglītības un zinātnes ministrijā, Labklājības ministrijā, Centrālajā finanšu un līgumu aģentūrā, Profesionālās izglītības attīstības programmu aģentūrā un Nodarbinātības valsts aģentūrā.

Tika sagatavots ziņojums Saeimai, Saeimas Publisko izdevumu un revīzijas komisijai, Ministru kabinetam un Eiropas Revīzijas palātai.

Revīzijā konstatēts, ka ES struktūrfondu apguvē iesaistītajām institūcijām noteiktie uzdevumi Ministru kabineta noteiktajos termiņos netika izpildīti un ar 2004.gada 1.maiju Eiropas Reģionālās attīstības fonda un Eiropas Sociālā fonda līdzekļu apguve netika uzsākta, jo ES struktūrfondu institucionālā sistēma tika izveidota vēlu, to ietekmēja kadru mainība ministrijās un problēmas, iesaistot darbā prasībām atbilstīgus speciālistus. Ziņojumā ieteikts veikt grozījumus spēkā esošajos normatīvajos aktos un precizēt atalgojuma noteikšanu ierēdņiem un pārējiem valsts iestāžu darbiniekiem, radot vienādus darba apstākļus, lai nodrošinātu kvalitatīvu un nepārtrauktu ministriju darbu, apgūstot ES struktūrfondus.

Departamenta darbību ietekmēja ļoti liela kadru mainība, kā arī problēmas piesaistīt prasībām atbilstīgus darbiniekus. Lai gan pēc iestājas ES Valsts kontroles loma un darba apjoms ir pieaudzis, tomēr tā ir izraisījusi pieredzējušu darbinieku pāriešanu uz labāk atalgotām iestādēm, pārsvarā uz tām, kas ir atbildīgas par ES līdzekļu administrēšanu. Departaments 2004.gadā ir piedzīvojis kvalificētu cilvēkresursu trūkumu. Tā 2004.gadā pēc darba uzteikuma aizgājuši seši darbinieki, seši pieņemti no jauna, un vakantas bija septiņas štata vietas. Pārskata gadā Valsts saimnieciskās darbības revīzijas departamentu vadīja Valsts kontroles padomes locekle Dzidra Ceihnere, bet no 2004.gada 21.maija departamenta direktora pienākumus pildīja Pašvaldību revīzijas departamenta direktors, Valsts kontroles padomes loceklis Agris Krūmiņš. 2005.gada 1.janvārī departamentā darbs bija organizēts piecos revīzijas sektoros, un tajā strādāja 5 kolēģijas locekles, sektoru vadītājas, 6 vecākie valsts revidenti, 14 valsts revidenti un departamenta direktora palīdze.

Daudziem jaunajiem darbiniekiem iepriekšējās pieredzes revīziju veikšanā nebija, bet visi darbinieki ir ar atbilstīgu augstāko izglītību. Vairāki darbinieki studē maģistrantūrā vai arī apgūst otru augstāko izglītību. Kvalifikācijas paaugstināšanas nolūkā darbinieki 2004.gadā noklausījušies dažādus kursus un seminārus:

• „Informatīva mācību programma jaunajiem darbiniekiem” Valsts kontrolē;

• „Projektu vadība”;

• „Vadības grāmatvedība”;

• pieredzes apmaiņas seminārs par lietderības revīzijām;

• mācības jaunajiem revidentiem finanšu revīziju veikšanā;

• kursi „Valsts un pašvaldību iepirkumi”, kā arī „Valsts iepirkuma procedūras ES” Valsts administrācijas skolā.

Departamenta darbinieki ir veikuši arī svarīgu metodoloģijas darbu: vadījuši pieredzes apmaiņas semināru par lietderības revīzijām, rīkojuši mācības jaunajiem revidentiem finanšu revīziju veikšanā, sagatavojuši Finanšu revīzijas rokasgrāmatu un Lietderības revīzijas rokasgrāmatu jaunā redakcijā, izstrādājuši Eiropas Savienības līdzekļu revīzijas vadlīnijas, kā arī Eiropas Savienības fondu revīzijas stratēģiju.

Agris Krūmiņš,

Valsts saimnieciskās darbības revīzijas departamenta

direktora pienākumu izpildītājs

1.3. Pašvaldību revīzijas departaments

Pašvaldību revīzijas departamenta galvenais uzdevums 2004.gadā bija nodrošināt objektīvu, saprotamu un pieejamu informāciju, lai rastu pārliecību par pašvaldību resursu likumīgu, efektīvu, racionālu un ekonomisku izlietojumu.

Pārskata gadā noteiktos uzdevumus izdevies īstenot sekmīgi. Kopumā ir izpildīts apstiprinātais revīziju plāns.

Departamenta galvenās darbības jomas bija šādas:

• Ziņojuma sagatavošana Saeimai par finanšu ministra iesniegtajā 2003.saimnieciskā gada pārskatā ietvertā pašvaldību budžetu izpildes kopsavilkuma pārskatu;

• 562 pašvaldību gada pārskatu atestācijas revīzijas;

• likumības revīzijas Valsts kontroles padomes apstiprinātā revīziju plāna ietvaros.

Pašvaldību revīzijas departamenta darba rezultātā ir panākta jauna normatīvā dokumenta izstrāde un sagatavoti konstruktīvi ieteikumi gada pārskatu sagatavošanai:

1. Ziņojums par finanšu ministra iesniegto 2003.saimnieciskā gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem izskatīts Saeimas Publisko izdevumu un revīzijas komisijas sēdē ar Finanšu ministrijas pārstāvju piedalīšanos. Valsts kontroles secinājumu rezultātā tika izstrādāts jauns normatīvais akts – Ministru kabineta 30.11.2004. noteikumi Nr.999 „Valsts un pašvaldību budžeta iestāžu gada pārskatu sagatavošanas kārtība”. Tas jau tika izmantots 2004.gada pašvaldību pārskatu atestācijas revīzijās.

2. Lai novērstu nepilnības un pilnveidotu gada pārskatu sagatavošanas metodiku, ierosināts:

• Finanšu ministrijai novērst pretrunas grāmatvedības uzskaites jomā;

• sagatavojot gada pārskatu, lietot vienādu metodoloģiju un samazināt pārskatā uzrādāmās informācijas apjomu, padarot gada pārskatu saprotamu tā lietotājiem.

Pašvaldību gada pārskatu atestācijas revīziju rezultāti bija šādi: no pārbaudītajiem pašvaldību gada pārskatiem par 451 pārskatu jeb 80,3% sniegts atzinums, ka gada pārskats sastādīts pareizi. Par 106 pašvaldību gada pārskatiem jeb 18,7% sniegts atzinums ar piezīmi, par 4 pārskatiem sniegts negatīvs atzinums, un vienai pašvaldībai atteikts dot atzinumu par gada pārskata sastādīšanas pareizību. Nopietns darbs arī tika ieguldīts, gatavojot pašvaldību budžetu izpildes kopsavilkuma pārskatu ziņojumam Saeimai „Par 2003.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem”.

Departamenta darbības prioritātes bija revīzijas lielākajās pašvaldībās, ostās, pašvaldību komercsabiedrībās un aģentūrās. Departamentā 2004.gadā pabeigtas 77 likumības revīzijas un pārbaudes.

Par departamenta svarīgāko darbu uzskatāms tas, ka, veicot revīziju Rīgas brīvostas pārvaldē, konstatēts, ka valdes locekļu atalgojumiem bez likumīga pamata laika posmā no 1998.gada līdz 2003.gada 1.jūlijam izlietoti Ls 1 453 143; bez ekonomiska pamatojuma atlaists 50% nomas parāda maksājums par labu SIA „Rīgas centrālais termināls” – Ls 1 246 787; ieilgusī VAS „Rīgas tirdzniecības osta” likvidācija radījusi nelietderīgus izdevumus – Ls 98 529 valdes un pilnvarnieku atalgošanai. Revīzijas materiāli nosūtīti Ministru kabinetam un Korupcijas novēršanas un apkarošanas birojam.

Likumības revīzijās Kuldīgas pilsētas, Ogres novada, Siguldas novada, kā arī Rendas, Kārķu un Bērziņu pagasta pašvaldībās tika konstatēti likuma „Par valsts un pašvaldību finanšu līdzekļu un mantas izšķērdēšanas novēršanu” pārkāpumi. Kolēģija nosūtīja šos revīzijas materiālus LR Prokuratūrai un citām tiesībsargājošajām institūcijām.

Viens no svarīgākajiem pasākumiem departamentā 2004.gadā bija pirmo reizi Valsts kontrolē veiktās revīziju kvalitātes kontroles pārbaudes.

Valsts kontroles padome ir noteikusi finanšu revīzijas politiku attiecībā uz būtiskumu un pārliecības līmeni, kā arī revīzijas standartu kopumu, kas jāizmanto revīzijās.

Lai pārliecinātos, ka noteiktie revīzijas standarti un procedūras ir ievērotas, izlases veidā veiktas 18 revīziju kvalitātes kontroles procedūras, kurās konstatēts:

• revīzijas ir atbilstīgi plānotas;

• identificētajiem riskiem ir pievērsta atbilstīga uzmanība;

• izdarītie secinājumi ir saprātīgi, pilnībā izskaidroti un pamatoti revīzijas darba dokumentos;

• ir ievērotas finanšu revīzijas rokasgrāmatā ieteiktās procedūras, un tās ir atbilstīgi dokumentētas;

• Valsts kontroles sniegtajiem atzinumiem ir pietiekams pamats, un to formulējumi atbilst revīzijās gūtajiem pierādījumiem.

Pārbaužu laikā sniegti ieteikumi revīziju efektivitātes uzlabošanai, kā arī norādīti labas prakses piemēri. Revīziju kvalitātes pārbaude, kurā iesaistīta kompetenta trešā persona, dod ieguldījumu revīziju kvalitātes paaugstināšanā.

Pašvaldību revīzijas departamentā 2004.gadā strādāja 43 darbinieki, no kuriem 33 ir augstākā izglītība. No departamenta personāla desmit darbinieki ir paaugstinājuši savu izglītības līmeni, iegūstot maģistra grādu, 14 darbinieki turpina mācības dažādās augstskolās, no tiem 5 – maģistrantūrā.

Agris Krūmiņš, Pašvaldību revīzijas departamenta direktors

1.4. Privatizācijas procesa revīzijas departaments

Departamenta galvenais uzdevums bija nodrošināt objektīvu un saprotamu informāciju par rīcību ar valsts mantu, to iznomājot, atsavinot un privatizējot.

Īstenojot departamenta galveno uzdevumu, plānotais darbs veikts, pārbaudot rīcību ar valsts nekustamajiem īpašumiem un bēniņu privatizāciju, veiktas arī neplānotas revīzijas.

Departamenta galvenās darbības jomas 2004.gadā bija likumības un lietderības revīzijas nekustamo īpašumu sektorā un revīzijas par īpašuma nodošanu privatizācijai.

Pamatojoties uz šo darbu, sagatavots ziņojums par mākslinieku darbnīcu privatizāciju. Departamenta pārstāvji piedalījās darba grupā, kura izstrādāja valsts nekustamā īpašuma apsaimniekošanas projektu.

Revīziju darba nozīmīgākais veikums, kas izraisīja rezonansi sabiedrībā, bija:

1) konstatētie likumu pārkāpumi valsts un pašvaldību dzīvojamo māju bēniņu, pagrabu un citu telpu privatizācijā, tās noformējot kā mākslinieku darbnīcas. Valsts kontroles konstatējumiem sekoja lietu ierosināšana tiesās (aptuveni 70 krimināllietas un vairāk nekā 20 civillietu);

2) atklātie pārkāpumi rīcībā ar Rīgas Tehniskās universitātes īpašumu Ausekļa ielā un Ezermalas ielā;

3) būtisku pārkāpumu konstatējumi pašvaldību rīcībā ar kūdras purviem.

Personāls, kas veica darbu, nokomplektēts atbilstīgi departamenta revīziju specifikai – pieredzējuši kvalificēti juristi, revidenti, speciālisti būvniecības un nekustamo īpašumu apsaimniekošanas jautājumos. Darbā iesaistīti arī jauni speciālisti – grāmatveži – revidenti.

2004.gadā departamentam izveidojās laba sadarbība ar KNAB, gan nosūtot veikto revīziju atzinumus, gan veicot neplānotās revīzijas pēc tā lūguma. 2003.gadā departaments uzsāka lietderības revīzijas par nekustamā īpašuma apsaimniekošanu ministrijās, 2004.gadā šis darbs tika plaši izvērsts un iegūta kopaina par šīm problēmām.

Indulis Šķibelis, Privatizācijas procesa revīzijas departamenta direktors

1.5. Revīzijas metodoloģijas, analīzes un attīstības departaments

Departamenta galvenais uzdevums bija sniegt atbalstu Valsts kontroles darbības uzlabošanai un pilnveidošanai gan revīzijas, gan administratīvajā darbā, nodrošinot plānoto resursu mērķtiecīgu un efektīvu izmantošanu.

Šo uzdevumu izdevies īstenot daļēji.

Korporatīvajā darba plānā bija definētas trīs departamenta darbības jomas:

• Revīzijas metodoloģijas izstrāde un tās attīstības vadība;

• Valsts kontroles darba rezultātu analīze;

• Valsts kontroles ikgadējā budžeta pieprasījuma sagatavošana.

Departamentā darbs galvenokārt veikts, apkopojot un statistiski analizējot 2004.gada korporatīvajā plānā paredzēto revīzijas darba un atbalsta personāla darba izpildi, kā arī veicot Darba laika uzskaites sistēmas pilnveidošanu. 2003.gadā izveidotā laika uzskaites sistēma nodrošināja iespēju pārraudzīt un analizēt darbinieku darba laika un finanšu resursu izlietojumu, kas savukārt deva iespēju rast ieteikumus darba procesa plānošanai un budžeta resursu efektīvākai izmantošanai. Šā darbības virziena ietvaros sagatavots VK revīziju plāns 2005.gadam un 2005.gada Valsts kontroles korporatīvais plāns, vadīta un koordinēta Valsts kontroles stratēģiskā plāna 2005. – 2009.gadam izstrāde.

Revīzijas metodoloģijas darbu veica revīzijas darba speciālisti revīzijas departamentos, jo departamentā nebija atbilstīgu darbinieku. 2004.gadā departamentā strādāja trīs darbinieki: vecākais valsts revidents, valsts revidenta palīgs un Budžeta plānošanas daļas vadītājs, kas veica finanšu plānošanas darbu. Darba laika uzskaites sistēmu pilnveidoja viens darbinieks uz līguma pamata.

Uldis Greiškalns, Revīzijas metodoloģijas, analīzes un

attīstības departamenta direktors

2. IESTĀDES JURIDISKAIS STATUSS UN STRUKTŪRA

2.1. Valsts kontroles juridiskais statuss

Valsts kontrole (VK) ir neatkarīga koleģiāla iestāde, tas noteikts Latvijas Republikas Satversmes 87.pantā, un viena no sešām konstitucionālajām valsts varas iestādēm Latvijā.

Valsts kontroles darbību reglamentē:

• 2002.gada 9.maijā pieņemtais Valsts kontroles likums (stājās spēkā 2002.gada 12.jūnijā) ar 2004.gada 9.decembra Grozījumiem Valsts kontroles likumā (stājās spēkā 2004.gada 20.decembrī).

Valsts kontroles likuma grozījumi noteica būtiskas izmaiņas – tika samazināti valsts kontroliera, padomes locekļu un kolēģijas locekļu pilnvaru termiņi, kā arī noteikti ierobežojumi amata atkārtotai ieņemšanai. Likuma grozījumos paplašināta Valsts kontroles kompetence, juridiski nostiprinot tādas Valsts kontroles darbības, kas reāli tika īstenotas jau iepriekš – noteikts, ka valsts kontrole iesniedz Saeimai un Ministru kabinetam ziņojumus, kā arī tas, ka Valsts kontrole sadarbojas ar starptautiskajām institūcijām un organizācijām. Likumā veikti arī grozījumi, lai īstenotu atklātības principu Valsts kontroles darbībā, kā arī paplašināta izpratne par Valsts kontroles revidējamām vienībām;

• Valsts kontroles nolikums, kas apstiprināts 2003.gada 5.maijā ar grozījumiem 2004.gada 26.janvārī.

Valsts kontrole pakļauta vienīgi likumam, un tās neatkarība nozīmē darbības neatkarību revīziju veikšanas jomā.

Iestādes darbības neatkarības nosacījumi:

• Valsts kontroles darbību nosaka tikai likums;

• Valsts kontroles sniedz neatkarīgu viedokli par valsts un pašvaldību finanšu līdzekļu un mantas izlietošanu;

• Valsts kontrolei neviens nevar uzlikt par pienākumu veikt revīziju kādā iestādē;

• Valsts kontroles revidenti nav civildienesta ierēdņi;

• Valsts kontrolei ir saprātīgas, ar likumu noteiktas tiesības piekļūt informācijai revidējamās vienībās;

• Valsts kontrole var brīvi izlemt jautājumus attiecībā uz revīzijas pieeju un revīzijas metodēm.

Vienīgais ierobežojums ir daļēja finansiālā neatkarība, jo par Valsts kontroles budžetu lemj Ministru kabinets, tas ir, institūcija, kurā Valsts kontrole veic revīzijas. Taču likumā iekļauta norma, ka Valsts kontroles budžeta pieprasījums līdz budžeta likuma projekta iesniegšanai Ministru kabinetā bez pieprasījuma iesniedzēja piekrišanas nav grozāms.

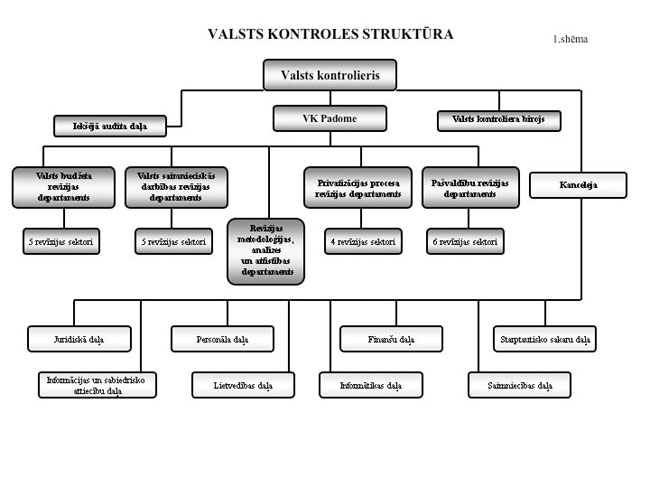

2.2. Valsts konktroles struktūra

3. GALVENIE UZDEVUMI UN PRIORITĀTES

Valsts kontroles galvenais uzdevums pārskata gadā bija sniegt Latvijas sabiedrībai un Saeimai pārliecību par to, ka valsts budžeta līdzekļi, kā arī Eiropas Savienības un citu starptautisko organizāciju vai institūciju līdzekļi tiek izmantoti atbilstīgi likumam un ka rīcība ar tiem ir ekonomiska un efektīva. Valsts kontrole nodrošināja neatkarīgu valsts un pašvaldību finanšu izmantošanas kontroli valstī, kā arī sagatavoja un iesniedza vairākus ieteikumus normatīvo aktu izstrādei un nepieciešamo grozījumu veikšanai.

Valsts kontroles 2004.gada Korporatīvais plānsparedz to stratēģisko mērķu īstenošanu, kas definēti Latvijas Republikas Valsts kontroles stratēģiskās attīstības plānā 2000.janvārim – 2004.gada decembrim un ietver plāna III posma īstenošanas pasākumus. Kā plānots pārskata gadā Valsts kontrole strādāja šādos virzienos:

1) revīzijas;

2) revīziju metodoloģija;

3) institūcijas administratīvā kapacitāte.

VK pamatbudžeta un revīzijas personāla resursi galvenokārt tika plānoti ar Valsts kontroles likumu noteikto revīziju veikšanai un citu likumības un lietderības revīziju veikšanai atbilstīgi revīziju plānam, bet daļa resursu tika izlietota iepriekšējā gadā iesākto plānoto revīziju pabeigšanai, neplānotajām revīzijām un citiem ar revīzijām saistītiem darbiem.

Atbilstīgi piešķirtajiem valsts budžeta līdzekļiem VK 2004.gadā veica Valsts kontroles likumā un citos normatīvajos aktos noteiktās, kā arī Valsts kontroles revīziju plānā paredzētās revīzijas:

• sagatavoja atzinumu par saimnieciskā gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem (to finansiālo stāvokli) un Ziņojumu Saeimai;

• sagatavoja atzinumu par gada pārskatu sastādīšanas pareizību ministrijās, citās centrālajās valsts iestādēs un pašvaldībās;

• veica likumības revīzijas (finanšu revīzija, finanšu pārskatu atestācijas revīzija un finansiālās atbilstības pārbaude);

• veica lietderības revīzijas (revidējamās vienības darbības ekonomiskums, efektivitāte, lietderība un atbilstība plānotajam rezultātam).

4. PĀRSKATA GADA BŪTISKĀKIE REZULTĀTI

4.1. Revīziju rezultāti

Likumības revīzijās izlases veidā pārbaudīti valsts un pašvaldību iestāžu izdevumi aptuveni par Ls 2 435 milj. un aktīvi par Ls 2 056 milj., kā arī valsts budžeta finanšu bilances aktīvi Ls 348 milj. apjomā. 2003.gada finanšu pārskatos valsts budžeta iestādēs ir konstatētas kļūdas aptuveni Ls 5,3 milj. un pašvaldību iestādēs neprecizitātes un kļūdas Ls 4,5 milj. apjomā.

Veicot revīzijas valsts budžeta iestādēs, konstatēti šādi būtiskākie trūkumi:

• nav izveidota vienota valsts īpašumā esošo nacionālo bagātību – zemes, mežaudžu, zemes dzīļu resursu, kultūras pieminekļu u.c. – uzskaites sistēma un nav izstrādāta efektīva to izmantošanas kārtība;

• nozaru ministrijas nenodrošina to padotībā esošo budžeta iestāžu vadītāju atbildību par finanšu disciplīnas ievērošanu.

Savukārt pašvaldību iestādēs raksturīgi šādi pārkāpumi: uzkrājuma principa nelietošana grāmatvedības uzskaitē, bilancē netiek uzrādīti visi pašvaldības īpašumi, ēkām netiek aprēķināts nolietojums, kā arī nav pabeigta īpašuma novērtēšana.

Pārskata gadā Valsts kontrole, veicot revīzijas valsts un pašvaldību iestādēs, ir konstatējusi vairākas normatīvo aktu savstarpējās pretrunas, kā arī sniegusi vairākus ieteikumus:

• izstrādāt kārtību, kādā budžeta un pašvaldību iestādes izdara labojumus pārskatos, un paredzēt atbildību par nepatiesas vai kļūdainas informācijas iekļaušanu finanšu pārskatos;

• paredzēt 06.05.1997. MK instrukcijā Nr.4 „Kārtība, kādā no valsts budžeta finansējamās iestādes var sniegt maksas pakalpojumus” ministrijas atbildību par vienotas kontroles sistēmas izstrādi un tās uzraudzīšanu;

• izstrādāt finanšu gada pārskatu konsolidācijas kārtību budžeta un pašvaldību iestādēm;

• izstrādāt budžeta iestāžu pamatlīdzekļu nolietojuma normas tā, lai pārskatos tiktu uzrādīta pamatlīdzekļu patiesā vērtība.

Veicot lietderības revīzijas, Valsts kontrole novērtēja:

• onkoloģisko pakalpojumu pieejamību iedzīvotājiem un nodrošinājumu, konstatējot nepilnības agrīnās diagnostikas pasākumos un paliatīvās aprūpes pieejamībā;

• PHARE projekta CA98 LE9812 „Korupcijas novēršanas apmācība, likumdošana un informācijas programma” vadības efektivitāti un projekta ilgtermiņa ietekmi, konstatējot nepilnības projekta tehniskajā vadībā, to, ka nav izsekojama projekta norise no mērķiem līdz rezultātiem un ilgstoši netiek aktualizēta mācību programma.

2004.gadā Valsts kontrole veica divas būtiskas apvienotās likumības un lietderības revīzijas:

• par iesaistīto institūciju gatavību Eiropas Sociālā fonda un Eiropas Reģionālās attīstības fonda līdzekļu apguvei, iesakot: Finanšu ministrijai deleģēt sistēmas izveidei nepieciešamo dokumentu izstrādi iesaistītajām institūcijām, iepriekš sniedzot detalizētas pamatprasības; pilnveidot darbinieku atalgojuma sistēmu;

• par ministriju un to padotībā esošo iestāžu lietojumā esošo nekustamo īpašumu izmantošanu. Būtiskākie konstatējumi: nekustamo īpašumu uzskaite nenodrošina to, ka grāmatvedības sniegtā informācija ir patiesa, savlaicīga un pilnīga, kā to nosaka likums „Par grāmatvedību”. Ministriju un to padotības iestāžu valdījumā nodoto nekustamo īpašumu nomas līgumu nosacījumos noteiktas zemas nomas maksas, un tie vērtējami kā neatbilstīgi likumam „Par valsts un pašvaldību finanšu līdzekļu un mantas izšķērdēšanas novēršanu”.

4.2. Revīzijas metodoloģija

Pārskata gadā būtiska Valsts kontroles darbības joma bija revīzijas metodoloģijas pilnveidošana.

1. Valsts kontrole sadarbībā ar Lielbritānijas Valsts kontroles ekspertiem ir izveidojusi savu strukturētu pieeju finanšu revīziju veikšanai, bet, lai revidentiem palīdzētu ieviest praksē noteikto standartizēto pieeju un nodrošinātu starptautiski atzīto standartu (INTOSAI un IFAC) ievērošanu revīzijas darbā Latvijā, ir sagatavota Finanšu revīzijas rokasgrāmata. 2004.gadā rokasgrāmatai ir sagatavota jauna redakcija, tādā veidā pilnveidojot revīziju veikšanas metodisko bāzi.

2. Pārskata gadā ir atjaunota un papildināta Lietderības revīzijas rokasgrāmata, kas tika izstrādāta 2003.gadā un kas veidota kā palīgs lietderības revīzijas veikšanā, lai nodrošinātu Valsts kontroles likuma un citu saistošo normatīvo dokumentu ievērošanu Valsts kontroles darbā, veicinātu labu revīzijas praksi, kā arī INTOSAI revīzijas standartu, kas attiecas uz lietderības revīzijām, ievērošanu.

3. Plānojot Eiropas Savienības līdzekļu revīziju darbu ilgtermiņā, 2004.gadā Valsts kontrolē tika izstrādāta un padomē akceptēta Eiropas Savienības līdzekļu revīzijas stratēģija 2004. – 2006.gadam. VK padome noteica, ka stratēģija ir viena no Valsts kontroles ilgtermiņa attīstības plāna sadaļām, un šajā dokumentā tika analizēti Valsts kontroles izvirzītie uzdevumi un pamatprasības, kā arī aplūkotas ES līdzekļu revīziju mērķa grupas. Stratēģijā ir noteikta revīzijas darba organizācija, definēta personāla profesionālās izaugsmes nepieciešamība un iespējamās mācību vajadzības.

4. Saistībā ar Valsts kontroles ES līdzekļu revīzijas stratēģiju tika izstrādātas Eiropas Savienības līdzekļu revīzijas vadlīnijas, kas ir pirmās metodoloģijas dokumentu paketē par ES palīdzības līdzekļu revīzijām. Vadlīniju mērķis ir sniegt informāciju ar norādēm uz padziļinātas informācijas avotiem par ES finansētajām programmām, struktūrfondiem un Kohēzijas fondu, par ES piešķirto līdzekļu vadību, kontroli un normatīvajiem aktiem. Vadlīniju dokuments nemaina nostādnes revīziju veikšanas metodoloģijā.

5. Mācību jeb „pilotrevīziju” veikšana ir viens no revīzijas metodoloģijas pilnveidošanas paņēmieniem. Tās ir pamats starptautisko revīzijas standartu sekmīgai ieviešanai un vienotu revīzijas paņēmienu apgūšanai un izmantošanai. Pārskata gadā ar Nīderlandes Valsts kontroles ekspertu līdzdalību „pilotrevīzijas” tika veiktas sadarbības projekta „Augstākās vadības sistēmas pilnveidošana un administratīvās kapacitātes nostiprināšana Latvijas Republikas Valsts kontrolē” ietvaros. Projekta jomas par VK spēju veikt ES līdzekļu revīzijas ietvaros revīzijas grupas dalībnieki pilnveidoja zināšanas revīzijas atzinuma un galaziņojuma strukturēšanā un rakstīšanā, kā arī secinājumu formulēšanā. Sadarbības projekta gaitā revidentu grupas arī pilnveidoja spējas veikt lietderības revīzijas. Veicot divas lietderības „pilotrevīzijas” – „Par iesaistīto institūciju gatavību Eiropas Sociālā fonda un Eiropas Reģionālās attīstības fonda līdzekļu apguvei” un „Par nekustamā īpašuma (ēku un zemes) izmantošanas lietderību” –, revidenti pilnveidoja praktiskās iemaņas lietderības revīziju veikšanā un strukturēšanā.

Projekta ietvaros, pilnveidojot VK spēju veikt finanšu revīzijas, revidentu grupas papildināja zināšanas un guva pieredzi gan finanšu pārskatu atestācijas revīziju plānošanā un veikšanā, gan ieņēmumu revīziju veikšanā, gan arī VK Atzinuma par pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem sagatavošanā un Ziņojuma izstrādē. Revidenti piedalījās šādos pasākumos:

1. Tieslietu ministrijas finanšu pārskata atestācijas „pilotrevīzija”.

2. Revīzija par pievienotās vērtības nodokļa atmaksas pareizību 2003.gada I pusgadā. Pieredze ieņēmumu revīziju veikšanā bija vērtīgs zināšanu papildinājums, jo jau 2005.gadā Valsts kontrole ir iekļāvusi revīziju plānā valsts ieņēmumu revīzijas.

3. Sadarbībā ar Nīderlandes Valsts kontroles ekspertiem izstrādāta un apstiprināta „Kārtība, kādā tiek sagatavots atzinums par finanšu ministra iesniegto saimnieciskā gada valsts budžeta izpildes pārskatu un Ziņojums Saeimai”, kas nosaka, kādi temati būtu jāiekļauj Atzinumā un Ziņojumā, kāds ir labākais veids Ziņojuma sagatavošanas procedūrām un tā iesniegšanai Saeimā.

Pārskata gadā revīziju veikšana pieredzējušu ekspertu vadībā bija būtisks ieguldījums gan revīziju kvalitātes uzlabošanā, gan izpratnes padziļināšanā par prasībām un priekšnoteikumiem, kas jāievēro, veicot revīzijas.

4.3. Administratīvās spējas stiprināšana

Valsts kontroles administratīvās spējas stiprināšanas nolūkā 2004.gadā notika sadarbība ar Nīderlandes Karalistes Valsts kontroli un Lielbritānijas Valsts kontroli. Sadarbības projekta „Vadības sistēmas pilnveidošana un administratīvās kapacitātes nostiprināšana Latvijas Republikas Valsts kontrolē” ietvaros gaitā tika pilnveidota Valsts kontroles spēja veikt finanšu un lietderības revīzijas (sk. 18.lpp.), saņemtas konsultācijas krāpšanas un korupcijas novēršanas jautājumos un uzlabotas Valsts kontroles komunikācijas spējas, iepazīstoties ar Nīderlandes Valsts kontroles pieredzi un ar Eiropas Revīzijas palātas oficiālo nostāju šajos jautājumos.

Sadarbības projekts aktualizēja komunikācijas nozīmi revīzijas procesā. Revīziju darba rezultātus Valsts kontrole dara zināmus sabiedrībai, publicējot tos savos izdevumos vai informējot plašsaziņas līdzekļus tieši par revīzijās konstatēto, kā arī citos veidos. Lai sagatavotu informāciju par revīziju rezultātiem, ļoti svarīga ir informācijas apmaiņa revīzijas procesa gaitā starp revīzijas grupas dalībniekiem un pēc revīzijas atzinuma spēkā stāšanās ar tiem darbiniekiem, kuri sagatavo Valsts kontroles publikācijas un atspoguļo revīziju rezultātus. Lai attīstītu komunikācijas procesus Valsts kontrolē, 2004.gadā saskaņā ar Nīderlandes Valsts kontroles sadarbības partneru ieteikumiem darbā tika iesaistīts iekšējās komunikācijas speciālists un Valsts kontrolē tika izdots iekšējais informatīvais izdevums „Kontroles Ziņas”. Informācijas apmaiņas uzlabošanos sekmēja arī iekšējā normatīvā dokumenta „Informācijas ievietošana Valsts kontroles lokālajā tīklā” pieņemšana un lokālajā tīklā ievietojamās informācijas klāsta paplašināšana. Valsts kontroles darbinieki ieguva labi funkcionējošu sistēmu, kas nodrošina strādājošos ar darbam un iekšējai saziņai nepieciešamo informāciju. 2004.gadā izstrādāta un ieviesta Informācijas centra informatīvā sistēma. Datorizētā vidē iespējams aplūkot Informācijas centrā pieejamos materiālus, sameklēt nepieciešamo un pasūtīt to. Sistēmas ieviešana uzlaboja informācijas pieejamību Valsts kontrolē.

Pamatojoties uz stratēģiskā plāna nostādnēm, 2004.gada sākumā Valsts kontrolē tika apstiprināta „Latvijas Republikas Valsts kontroles informācijas tehnoloģiju (IT) stratēģija 2003. – 2007.gadam” un uzsākta tās īstenošana. Valsts kontroles IT stratēģijas attīstības process ir sadalīts četros posmos:

• 1.posms – attīstīt infrastruktūru un paaugstināt drošību, funkcionalitāti un elastīgumu,

• 2.posms – attīstīt tehnoloģiju atjaunošanu un darba staciju centralizētu pārvaldību,

• 3.posms – attīstīt un ieviest revīziju programmatūru, datu bāzes un tīkla lietojumprogrammas,

• 4.posms – attīstīt distancēto pieeju, veidot tiešu ārēju telekomunikāciju saikni ar Valsts kontroles revidējamām iestādēm.

Pārskata gadā tika uzsākta IT stratēģijas 1.posma īstenošana, attīstot infrastruktūru un palielinot funkcionalitāti. Tika iegādāti un uzstādīti divi jauni serveri, lai nodrošinātu centralizētu tīkla pārvaldību un centralizētu datu glabāšanu.

2004.gadā turpinājās tehnoloģiju atjaunošana, lai nodrošinātu novecojušās datortehnikas nomaiņu un programmnodrošinājuma standartizāciju. Lai uzlabotu informācijas tehnoloģiju drošību, ir izstrādāti un apstiprināti „Valsts kontroles informācijas sistēmu drošības noteikumi”, kuri nosaka Valsts kontroles informācijas sistēmu drošības tehniskās un organizatoriskās prasības, kā arī veikti fiziskie drošības uzlabojumi serveru telpai.

4.4. Iekšējā audita darbība

2004.gadā Iekšējā audita daļas darbs tika organizēts saskaņā ar apstiprināto un aktualizēto Iekšējā audita stratēģisko plānu un audita sistēmu riska novērtējumu, kā arī iekšējā audita gada plānu un auditoru mācību plānu. Iekšējā audita daļa analizēja savu darbību, veicot pašnovērtējumu, kas pamatojās uz darbības atbilstības Iekšējā audita profesionālās prakses standartiem izvērtējumu. Pēc vērtējuma noteikti nepieciešamie uzlabojumi, kas tiks ieviesti turpmākajos gados saskaņā ar iekšējā audita ilgtermiņa plānu.

Atbilstīgi iekšējā audita gada plānam 2004. gadā veikti seši auditi, bet papildus gada plānā paredzētajam veikta pārskata gada slēguma inventarizācijas gaitas novērošana.

1.tabula

2004.gadā veiktie auditi

|

Nr. p.k. |

Audita numurs |

Auditējamā sistēma |

Audita nosaukums |

Dienu skaits |

|

|

Plānots |

Faktiski |

||||

|

Auditi atbilstīgi gada audita plānam |

|||||

|

1. |

4.3-4-4B-04/1 |

VK darbības nodrošināšana |

Nodrošinājums ar autotransportu un tā izmantošanas kārtība |

25 |

26 |

|

2. |

4.3-4-2D-04/2 |

Finanšu vadība |

Komandējumu un dienesta braucienu izdevumu plānošana un izpildes kontrole |

30 |

32 |

|

3. |

4.3-4-1D-04/3 |

VK kopējā pārvalde un vadība |

Sabiedriskās attiecības, publicitāte, prese |

30 |

40 |

|

4. |

4.3-4-2B-04/4 |

Finanšu vadība |

Grāmatvedības uzskaite un organizācija |

45 |

26 |

|

5. |

4.3-41A-04/5 |

VK kopējā pārvalde un vadība |

Valsts kontroles stratēģiskās attīstības plāna izpildes kontrole |

45 |

48 |

|

6. |

4.3-4-6D-04/6 |

Informācijas tehnoloģijas |

Personas datu apstrāde |

15 |

15 |

|

Gada plānā neparedzētie auditi |

|||||

|

1. |

4.3-4-2E-04/7 |

Finanšu vadība |

Pārskata gada slēguma inventarizācijas gaitas novērošana |

15 |

12 |

Viedoklis par iekšējās kontroles sistēmu

2004.gadā iekšējās kontroles sistēmas vērtētas, veicot iepriekš minētos auditus. Par veikto auditu rezultātiem valsts kontrolierim ir iesniegti septiņi audita ziņojumi ar ieteikumiem kontroles sistēmas pilnveidošanai. Audita ziņojumos sniegtie ieteikumi, izņemot vienu, ir apstiprināti, un notiek to ieviešana.

Var uzskatīt, ka kopumā iekšējās kontroles sistēma ir izveidota un darbojas. Nepieciešama vairāku kontroles procedūru un mehānismu pilnveidošana atbilstīgi izmaiņām Valsts kontroles darbībā un kontroles vidē.

Būtiskākie auditā konstatētie fakti un ieteikumi

2004.gadā veikto auditu ziņojumos kopā sniegti 25 ieteikumi, no kuriem saskaņoti un apstiprināti 24 ieteikumi.

2. tabula

Kopsavilkums par kopējo iekšējā audita ieteikumu skaitu

|

Ieteikumu prioritāte |

Kopā pārskata gadā sniegtie ieteikumi |

Pārskata gadā sniegtie ieteikumi, kuru ieviešanas termiņš ir pārskata gads |

Pārskata gadā sniegtie ieteikumi, kuru ieviešanas termiņš ir nākamais gads |

Iepriekšējā gadā sniegtie ieteikumi, kuru ieviešanas termiņš ir pārskata gads |

||||

|

skaits |

ieviesti |

skaits |

ieviesti |

skaits |

ieviesti |

skaits |

ieviesti |

|

|

Augsta |

16 |

2 |

11 |

2 |

5 |

? |

2 |

2 |

|

Vidēja |

6 |

2 |

5 |

2 |

1 |

? |

5 |

4 |

|

Zema |

2 |

? |

2 |

? |

? |

? |

? |

? |

|

Kopā |

24 |

4 |

18 |

4 |

6 |

? |

7 |

6 |

2004.gadā neieviesto ieteikumu izpilde turpinās 2005.gadā.

Pamatojoties uz audita laikā konstatētajiem faktiem un atbilstīgi vērtēšanas kritērijiem ieteikumi, kas ir būtiski auditējamo sistēmu mērķu sasniegšanā, parādīti 3.tabulā.

3. tabula

Augstas prioritātes ieteikumi atbilstīgi vērtēšanas kritērijiem

|

Vērtēšanas kritēriji |

Ieteikumi |

|

1. VK darbības atbilstība likumiem, VK nolikumam, stratēģijai, apstiprinātajiem darbības plāniem un līgumiem |

1.1. Izstrādāt VK komunikācijas stratēģiju un darbības plānu. 1.2. Izstrādāt un papildināt grāmatvedības organizācijas dokumentus atbilstīgi normatīvo aktu prasībām. |

|

2. Finanšu un saimnieciskās darbības informācijas ticamība un pilnība |

2.1. Pilnveidot VK izdevumu uzskaites sistēmu, lai regulāri un operatīvi varētu sniegt detalizētu un precīzu grāmatvedības informāciju par finanšu līdzekļu izlietojumu. 2.2. Nodrošināt revīzijas lietu kvalitatīvu noformēšanu, ierakstot revīzijas plāna laika budžetā revīzijas faktiskās stundas un paskaidrojot novirzes no plānotā. 2.3. Pilnveidot darba brauciena avansa pieprasījuma un atskaišu veidlapas ar nepieciešamo informāciju no apstiprinātā revīziju laika budžeta. |

|

3. VK struktūrvienību darbības mērķtiecība un efektivitāte |

3.1. Pabeigt Revīzijas metodoloģijas, analīzes un attīstības departamenta nolikuma noformēšanu un precizēšanu, kā arī atbilstīgi nolikumā noteiktajām funkcijām un uzdevumiem izstrādāt amatu aprakstus, veikt darbinieku atlasi un pildīt departamenta uzdevumus. |

|

4. Ekonomiska un efektīva resursu izmantošana un aktīvu aizsardzība pret zaudējumiem |

4.1. Paredzēt atskaitīšanās kārtību par ārvalstu komandējumu rezultātiem, pilnveidojot komandējuma atskaites veidlapu, lai būtu pieejams detalizēts pārskats par ārvalstu komandējumu lietderību. 4.2. Pilnveidot revīzijas laika budžeta veidlapas, izdalot darbu objektā katrā revīzijas posmā, kas būtu pamats avansa pieprasījumiem saskaņā ar apstiprināto revīzijas plānu. 4.3. Papildināt VK darbinieku darba braucienu un komandējumu noformēšanas noteikumus ar ceļa izdevumu atlīdzināšanas kārtību, paredzot tajā, ka ceļa izdevumi tiek atlīdzināti pēc iesniegtajām biļetēm un čekiem par degvielu. |

Citi jautājumi

Atbilstīgi apstiprinātajam auditoru mācību plānam darbinieki paaugstināja kvalifikāciju Valsts administrācijas skolas kursos, piedalījās VII Starptautiskajā konferencē „Audits, nodokļi un grāmatvedība 2004”, kā arī piedalījās LR Finanšu ministrijas organizētajos iekšējā audita semināros un forumos, Latvijas Iekšējā audita institūta diskusijās, kopā mācībām un kvalifikācijas paaugstināšanai izmantojot 22 dienas.

Pārskata gadā Iekšējā audita daļa, sadarbojoties ar LR Finanšu ministrijas Iekšējā audita departamentu, veicināja sadarbību starp VK un iekšējā audita struktūrvienībām ministrijās. Organizēta diskusija ar iestādes vadību par sadarbības iespējām, divi Iekšējā audita vadītāju forumi VK: par darbības prioritāšu un revīzijas pieeju skaidrošanu un rezultātu prezentēšanu, kā arī iekšējā audita finanšu sistēmu darba programmu prezentēšana revīzijas departamentu darbiniekiem.

Inta Fiļipova, Iekšējā audita daļas vadītāja

4.5. Valsts kontroles finansējums un tā izlietojums

Valsts kontroles budžetu 2004.gadā veidoja viena valsts budžeta programma 01000 „Valsts kontrole” Ls 1,976 milj. apjomā, budžeta līdzekļu izlietojums parādīts 5.tabulā.

Valsts kontrolē 2004.gadā no ārvalstu finanšu palīdzības plānotajiem līdzekļiem netika apgūti Ls 374 tūkst., jo aizkavējās projekta LV2003/IB/FI?03 „Valsts līdzekļu ārējais audits” ieviešana saistībā ar PHARE finansēto projektu administrācijas sistēmas akreditāciju Latvijā.

4.tabula

Aktīvi un pasīvi – kopsavilkuma bilance (Ls)

|

Nr.p.k. |

Gada sākumā |

Gada beigās |

|

|

1. |

Aktīvi |

701 689 |

632 994 |

|

1.1. |

Ilgtermiņa ieguldījumi |

486 553 |

554 314 |

|

1.2. |

Apgrozāmie līdzekļi |

215 136 |

78 680 |

|

2. |

Pasīvi |

701 689 |

632 994 |

|

2.1. |

Pašu kapitāls |

697 450 |

605 636 |

|

2.2. |

Kreditori |

4 239 |

27 358 |

|

2.3. |

Kārtējā gada budžeta izpildes rezultāts |

0 |

0 |

5.tabula

Valsts kontroles pamatbudžets (ieņēmumi un izdevumi) (Ls)

|

Nr. p.k. |

Faktiskā izpilde |

2004.gads |

||

|

Likumā apstiprināts |

Faktiskā izpilde |

|||

|

2003.gadā |

||||

|

1. |

Ieņēmumi (kopā): |

1 917 734 |

1 975 989 |

1 601 152 |

|

1.1. |

Dotācijas no vispārējiem ieņēmumiem |

1 724 381 |

1 599 328 |

1 599 328 |

|

1.2. |

Maksas pakalpojumi un citi ieņēmumi |

1 386 |

2 266 |

1 824 |

|

1.3. |

Ārvalstu finanšu palīdzība |

191 967 |

374 395 |

0 |

|

2. |

Izdevumi (kopā): |

1 690 700 |

1 975 989 |

1 663 152 |

|

2.1. |

Uzturēšanas izdevumi, tai skaitā: |

1 632 694 |

1 882 789 |

1 595 073 |

|

2.1.1. |

Atalgojumi |

1 019 697 |

1 050 430 |

1 057 545 |

|

2.1.2. |

Komandējumi |

55 413 |

46 279 |

|

|

2.1.3. |

Subsīdijas un dotācijas |

500 |

500 |

500 |

|

2.2. |

Izdevumi kapitālieguldījumiem, tai skaitā: |

58 006 |

93 200 |

68 079 |

|

2.2.1. |

Kustamā īpašuma iegāde |

43 573 |

X |

50 855 |

|

2.2.2. |

Kapitālais remonts |

X |

X |

X |

|

2.2.3. |

Investīcijas |

X |

X |

X |

4.6. Valsts kontroles personāls un tā attīstība 2004.gadā

Mūsdienās ikvienas organizācijas lielākā bagātība ir profesionāli, kompetenti, iniciatīvas bagāti un lojāli darbinieki. Tieši darbinieki ir tie, kuri rada vērtības, uztur infrastruktūru, tiekoties ar sadarbības partneriem veido organizācijas tēlu un reputāciju, visbeidzot, nodrošina organizācijas mērķu sasniegšanu.

Tas, kāds būs darba rezultāts, lielā mērā ir atkarīgs no tā, kā darbinieks jūtas savā darba vietā. Šis ir viens no svarīgākajiem jautājumiem, un lielākoties tas ir jautājums par darbinieka motivāciju. Jo tieši tas, vai darbinieki ir motivēti strādāt un cik lielā mērā viņi ir apmierināti, nosaka to, kādi būs iestādes panākumi.

Līdzīgi kā iepriekš, arī 2004.gadā Valsts kontrolē liela uzmanība tika pievērsta darbiniekiem, viņu izglītošanai un motivācijai.

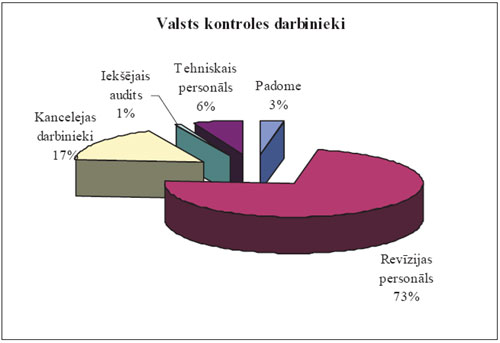

Valsts kontroles personāls

Valsts kontrolē 2004.gada 1.janvārī 220 štata vietās strādāja 178 darbinieki.

1.zīmējums

2.zīmējums

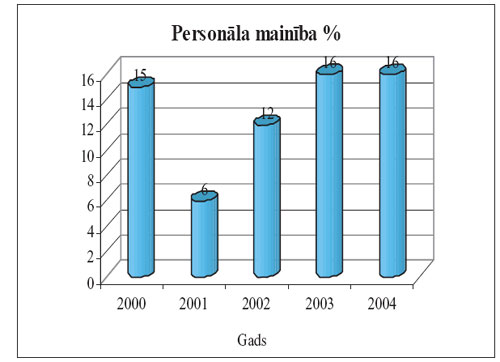

2004.gadā darbu Valsts kontrolē atstāja 28 darbinieki, tajā skaitā revīzijas departamentos – 19, Kancelejā – 9 darbinieki.

Personāla mainība 2004.gadā Valsts kontrolē bija 16%, un tās līmenis saglabājas nemainīgs jau otro gadu.

Šāds rādītājs vērtējams kā paaugstināts un prasa meklēt risinājumu, lai personāla mainība Valsts kontrolē samazinātos. 67% no aizgājušajiem darbiniekiem bija nostrādājuši Valsts kontrolē 1 – 3 gadus. Lielākoties tie ir bijuši gados jauni cilvēki, kas pabeiguši mācības augstākajās izglītības iestādēs, ieguvuši profesionālo apmācību un darba pieredzi Valsts kontrolē. Šī ir riska grupa, kurai turpmāk jāpievērš vislielākā uzmanība, lai darbiniekus motivētu turpināt darbu Valsts kontrolē.

Lai piesaistītu jaunus darbiniekus, 2004.gadā īstenoti 17 personāla atlases projekti un pieņemti darbā 34 darbinieki, tajā skaitā revīzijas departamentos – 26, Kancelejā – 8 darbinieki.

Darbinieku vidējais vecums salīdzinājumā ar 2003.gadu ir nedaudz palielinājies un sasniedz 43,5 gadus. Kopumā Valsts kontrolē strādā 77% sieviešu un 23% vīriešu.

Lai nodrošinātu darbinieku profesionālo attīstību un palielinātu motivāciju, tiek veicināta Valsts kontroles darbinieku profesionālā un karjeras izaugsme. 2004.gadā konkursu rezultātā amatos paaugstināti 16 darbinieki, savukārt 3 darbinieki veidojuši horizontālo karjeru, apgūstot pieredzi citā revīzijas jomā.

Personāla apmācība

2004.gadā daudzi Valsts kontroles darbinieki turpināja papildināt zināšanas, iegūstot bakalaura, maģistra grādu vai arī profesionālo kvalifikāciju, 10 darbinieki ieguvuši bakalaura grādu vai augstāko profesionālo izglītību, bet 4 darbinieki ieguvuši maģistra grādu. Visvairāk darbinieku ir apguvuši ekonomiku, vadības zinības un tiesību zinātnes.

6.tabula

Valsts kontroles darbinieku izglītība 2004.gadā

|

Izglītība |

Visi darbinieki (%) |

Revīzijas personāls (%) |

|

Vidējā vai vidējā speciālā izglītība |

13 |

4 |

|

Studē |

10 |

12 |

|

Bakalaura grāds, augstākā vai augstākā profesionālā izglītība |

57 |

63 |

|

Maģistra grāds |

19 |

20 |

|

Zinātņu doktori |

1 |

1 |

Lai celtu darbinieku profesionalitāti, uzlabotu darba kvalitāti un nodrošinātu kompetences attīstību, Valsts kontroles darbiniekiem regulāri tika piedāvāts papildināt profesionālās zināšanas jomās, kas saistītas ar darba uzdevumu veikšanu. Galvenās no tām:

• profesionālās mācības – darbinieki papildināja zināšanas gan Starptautiskajos publiskā sektora grāmatvedības standartos un to piemērošanā, gan grāmatvedībā, finanšu un lietderības revīzijās;

• mācības vadītājiem – gan vadības zinībās, gan attiecību veidošanā ar klientu;

• aktualitātes – papildus plānotajām darbinieki apmeklēja arī tās mācības, kuras kļuva aktuālas darba procesā: par iepirkumiem, aktualitātēm grāmatvedības uzskaitē un nodokļu likumdošanā;

• mācības jaunajiem darbiniekiem, kurās darbinieki tiek iepazīstināti ar Valsts kontroles darbu, starptautisko sadarbību, sniegts ieskats finanšu un lietderības revīziju veikšanas procesā;

• svešvalodu apguve;

• datorapmācība.

Būtisku atbalstu Valsts kontroles darbinieku apmācībā sniedza Valsts administrācijas skola. 2004.gadā tās sagatavotos kursus apmeklēja 90 Valsts kontroles darbinieki. Visvairāk apmeklētie šajā gadā bija kursi „Komercdarbības atbalsta kontroles sistēma”, „Valsts pārvaldes iekārtas likums”, „Valsts iepirkuma procedūras ES”, „Iekšējā kontrole” un „Ievads tiesību sistēmā”.

17 Valsts kontroles darbinieki 2004.gadā ir papildinājuši zināšanas un ieguvuši pieredzi ārvalstīs – Austrijā, Bulgārijā, Čehijā, Dānijā, Krievijā, Lielbritānijā, Lietuvā, Luksemburgā, Nīderlandē, Slovākijā, Spānijā un Vācijā.

Evija Zommerovska, Personāla daļas vadītāja

5. STARPTAUTISKĀ SADARBĪBA

Starptautiskās sadarbības mērķis ir uzlabot Valsts kontroles spēju veikt revīzijas, pilnveidojot revīzijas metodoloģiju un pārņemot citu augstāko revīzijas iestāžu labāko revīzijas praksi, kā arī izmantot iespējas ārvalstīs paaugstināt revīzijas personāla kvalifikāciju. Būtiska loma, lai pilnveidotu spēju revīzijas veikt atbilstīgi labākajai starptautiskajai praksei un pieredzei, ir dalībai starptautiskos kongresos, sanāksmēs un semināros.

5.1. Eiropas Savienības kandidātvalstu, Kipras, Maltas un Turcijas augstāko revīzijas iestāžu un Eiropas Revīzijas palātas sadarbība

2004.gada 31.martā un 1.aprīlī Rīgā notikušās Centrāleiropas un Austrumeiropas valstu, Kipras, Maltas un Turcijas augstāko revīzijas institūciju (ARI) sanāksmes galvenās tēmas bija revīzijas procesa kvalitātes vadlīnijas, iekšējās kontroles sistēmas, kopīgās revīziju aktivitātes un nākotnes sadarbības iespējas. Sanāksmes nobeigumā tika pieņemtas attiecīgas rezolūcijas.

Revīzijas kvalitātes vadlīniju mērķis ir nodrošināt augstu ARI darba kvalitāti, tai skaitā arī darba rezultāta – ziņojuma – kvalitāti. Revīzijas kvalitāte nodrošina, ka revidējamās vienības un citas ieinteresētās puses uzticas augstākās revīzijas iestādes darbam.

Iekšējās kontroles sistēmai ir būtiska nozīme ikvienas vadības atbildīguma nodrošināšanā. Iekšējās kontroles veicināšana tiek uzskatīta par svarīgu ieguldījumu, ko ARI var īstenot savās valstīs, nodrošinot revīziju darba atbilstību Starptautiskās Augstāko revīzijas institūciju organizācijas INTOSAI un citiem saistošiem revīziju standartiem.

Sanāksmē tika diskutēts arī par kopīgām revīziju aktivitātēm, kuras īstenojot, ir sniegts praktisks atbalsts konkrētos revīziju darba jautājumos. Tādi pasākumi kā darba grupas izveide, kas organizēja sadarbību starp ES kandidātvalsts augstāko revīzijas iestādi un ES dalībvalsts ARI, kā arī „Labas sadarbības prakses rokasgrāmatas” izmantošana būtiski veicinājuši prasmju pārņemšanu un to izmantošanu „pilotrevīzijās”.

Diskusijās par nākotnes sadarbību tika uzsvērts Eiropas Revīzijas palātas, Eiropas Augstāko revīzijas institūciju organizācijas EUROSAI, INTOSAI iniciatīvas grupas IDI, SIGMA (Atbalsts publisko iestāžu un pārvaldības sistēmu uzlabošanai Centrāleiropas un Austrumeiropas valstīs) un ES dalībvalstu ARI ieguldījums sadarbības veicināšanā starp ES kandidātvalstīm un dalībvalstīm. Turpmākās sadarbības galvenie akcenti varētu būt aktīva iesaistīšanās darba grupās, kā arī divpusēju sadarbības līgumu veidošana ar ES dalībvalstu ARI.

Apliecinot sanāksmē lemto par nākotnes sadarbības aspektiem augstāko revīzijas iestāžu starpā, jau 2004.gada septembrī Valsts kontrole, vēloties pilnveidot un uzlabot valsts finanšu līdzekļu revīziju un tās efektivitāti abās valstīs, noslēdza līgumu ar ES kandidātvalsts Bulgārijas Valsts kontroli.

5.2. Sadarbība ar INTOSAI

2004.gadā turpinājās VK līdzdalība augstāko revīzijas iestāžu starptautiskajā organizācijā INTOSAI, piedaloties INTOSAI kongresa darbā un citu pasākumu īstenošanā:

• XVIII INTOSAI kongress Budapeštā, Ungārijā. Kongresā tika pieņemti papildinājumi INTOSAI statūtiem, kas nepieciešami INTOSAI 2005. – 2010. gada stratēģiskā plāna ieviešanai, kā arī pieņemtas tā sauktās „Budapeštas vienošanās”, kurās ietverta kopīga izpratne par galvenajiem INTOSAI organizācijas darbības mērķiem turpmākajiem pieciem gadiem;

• INTOSAI Apkārtējās vides revīziju darba grupas IX sanāksme un Starptautiskā konference par apkārtējās vides revīziju tematiem Brazilā (Brazīlija);

• Valsts kontroles revīziju darba speciālisti ne tikai papildina zināšanas dažādos starptautiskos pieredzes apmaiņas pasākumos, bet ir jau sasnieguši tādu kvalifikāciju, ka spēj mācīt citu reģionu augstāko revīzijas iestāžu speciālistus. VK pārstāve kā INTOSAI iniciatīvas grupas IDI (INTOSAI Development Initiative) mācību spēks Maskavā vadīja nodarbības Balkānu valstu, Krievijas Eiropas reģiona, Mongolijas, Afganistānas un citu valstu augstāko finanšu kontroles institūciju pārstāvjiem, kuri savās valstīs pasniegs mācību kursu par starptautisko revīzijas standartu ieviešanu.

5.3. Sadarbība ar EUROSAI

Pārskata gadā VK pārstāvji piedalījās arī Eiropas augstāko revīzijas iestāžu organizācijas EUROSAI pasākumu īstenošanā, galvenokārt skarot revīzijas darbu vides jomā:

• EUROSAI Vides revīziju darba grupas seminārs Sofijā (Bulgārija) par bioloģisko daudzveidību un dabas aizsardzību, kur iegūta informācija un materiāli par bioloģiskās daudzveidības revīziju veikšanu citās valstīs;

• EUROSAI Vides revīziju darba grupa veicinājusi starptautisko sadarbību paralēlo revīziju veikšanā vides jomā. Latvijas Valsts kontroles revidenti piedalījās 2. starptautiskās revīzijas veikšanā par Baltijas jūras vides aizsardzības konvencijas (Helsinku konvencijas) prasību izpildi jūras vides aizsardzībā. Paralēlajā revīzijā piedalījās Dānijas, Igaunijas, Somijas, Krievijas, Vācijas, Lietuvas, Polijas un Latvijas Valsts kontrole, un to koordinēja Dānijas Valsts kontrole. Katras valsts ARI savā valstī revīziju veica atbilstīgi kopējam mērķim un pēc vienotiem revīzijas kritērijiem. Revīzijas laikā notika četras ekspertu sanāksmes (divas no tām 2004.gadā), kurās piedalījās arī Latvijas VK revidenti. Vairums no Helsinku konvencijas prasību ievērošanas revīzijas dalībvalstīm jau bija veikušas līdzīga veida revīzijas vides jomā un piedalīšanās sanāksmēs mūsu iestādes revidentiem deva lielisku iespēju apgūt citu valstu pieredzi.

5.4. Sadarbība ar Eiropas Revīzijas palātu

Viens no būtiskākajiem sadarbības partneriem Valsts kontrolei irEiropas Revīzijas palāta (ERP). ERP Kontaktu komitejas (KK) ietvaros veidotās darba grupas pievēršas plašam jautājumu lokam, kas ir svarīgi ARI darbības pilnveidošanai. Regulāri divas reizes gadā notiek ARI starptautiskās sadarbības koordinatoru un ERP partneru tikšanās, lai sagatavotos ikgadējai Kontaktu komitejas sanāksmei, kurā Eiropas ARI vadītāji tiek informēti par darba grupu paveikto un pieredzes apmaiņu par noteiktiem tematiem, kā arī tiek lemts par turpmāko darbības stratēģiju. ERP dod iespēju revīzijas darba speciālistiem papildināt zināšanas dažāda veida un tematu revīziju veikšanā.

5.4.1. Pārskata gadā VK vadība piedalījās ES valstu ARI vadītāju darba sanāksmē Luksemburgā. Sanāksmes temati bija šādi:

• Kontaktu komitejas turpmākā darbība un mērķu apzināšana. Sanāksmē pieņemta rezolūcija par KK nākotnes darba jomām;

• Pievienotās vērtības nodokļa (PVN) jautājumi. Darba ziņojumā akcentēta vājā normatīvo dokumentu bāze Eiropas Kopienā saistībā ar ārējām revīzijām nodokļu krāpšanas kontroles jautājumos. ARI tika aicinātas izvērtēt nacionālo likumdošanu un, kur iespējams, to papildināt gan nacionālā, gan ES līmenī;

• Eiropas Savienības struktūrfondu revīziju darba grupas rezultāti. Darba grupa (Dānija, Vācija, Itālija, Nīderlande, Portugāle, Spānija, Zviedrija, Lielbritānija un Eiropas Revīzijas palāta kā novērotāja), kas strādā no 2000.gada, Luksemburgas sanāksmei bija sagatavojusi rezolūciju, kurā uzsvērts risku novērtēšanas svarīgums struktūrfondu revīzijās;

• Valsts pasūtījuma (VP) revīzijas. Rezolūcijas saturā atspoguļota darba grupas izveide 2004.gadā, kā arī noteikti mērķi valsts pasūtījuma revīziju vadlīniju izstrādei un kontroles lapu izstrādei VP finanšu revīzijām, kas paredzētas izmantošanai ES revīziju institūcijās. Aktualizēts arī jautājums par rokasgrāmatas izstrādi iepirkuma procedūrām ES;

• Revīzijas kvalitātes vadlīnijas. Sanāksmē pieņemtajā rezolūcijā akcentēts, ka ES ARI ir nepieciešama efektīva revīziju kvalitātes politika, prakse un procedūras, lai pārliecinātos, ka revīziju darbs ir augstā līmenī, kā arī tas, ka revīzijas kvalitātes pārbaude ir viens no prioritārajiem jautājumiem;

• Augstāko revīzijas iestāžu nacionālie ziņojumi par ES finanšu vadību. Darbu šā temata ietvaros vada Nīderlandes ARI, un īpašs akcents ir likts uz jauno ES dalībvalstu ARI prasmju attīstību šajā jomā. Latvijas Valsts kontrole ir iesaistījusies Nacionālo ziņojumu par ES finanšu vadību sagatavošanas darba grupā;

• Kopīgu revīziju aktivitāšu darba grupas rezultāti. Darba grupas mērķis pēc būtības ir meklēt partnerus kāda speciāla revīziju temata ietvaros, lai veiktu kopīgu revīziju līdz pat galaziņojuma sagatavošanai.

5.4.2. Valsts kontroles pārstāvis piedalījās Eiropas Revīzijas palātas, SIGMA un Čehijas Valsts kontroles kopīgi organizētā Revīzijas rokasgrāmatu darba grupas seminārā par lietderības revīziju veikšanu.

5.4.3. No 2004.gada oktobra piecus mēnešus divi Valsts kontroles revidenti paaugstināja kvalifikāciju Eiropas Revīzijas palātā, papildinot finanšu revīziju veikšanas prasmes un uzlabojot ieņēmumu revīzijas veikšanas iemaņas.

5.5. Sadarbība ar Baltijas valstīm un Ziemeļvalstīm

Baltijas valstu un Ziemeļvalstu ARI vadītāju un darbinieku ikgadējā sanāksme 2004.gadā notika Viļņā (Lietuva), un tajā piedalījās Dānijas, Igaunijas, Latvijas, Lietuvas, Polijas, Somijas un Zviedrijas augstāko revīzijas iestāžu pārstāvji. Pārskata gada sanāksmes temati bija valsts ieņēmumu revīzijas un informācijas tehnoloģiju izmantošana revīziju darbā.

6. REVĪZIJAS DARBS VALSTS KONTROLĒ

Revīzijas darbu 2004.gadā veica četri revīzijas departamenti – Valsts budžeta revīzijas departaments, Valsts saimnieciskās darbības revīzijas departaments, Pašvaldību revīzijas departaments un Privatizācijas procesa revīzijas departaments. Analītiskos pārskatus par Valsts kontroles revīzijas departamentu darbu sagatavoja un revīzijas metodoloģijas ieviešanu un darbības analīzi veica Revīzijas metodoloģijas, analīzes un attīstības departaments.

2004.gadā Valsts kontroles revīzijas departamenti ir pabeiguši 219 revīzijas. Faktiski uzsākto plānoto revīziju skaits – 183 (82)2, 22 bija neplānotās, ārpuskārtas revīzijas, kas veiktas, izvērtējot Valsts kontrolei iesniegtās sūdzības, ierosinājumus un pamatotos lūgumus izskatīt iespēju veikt revīziju. Saeimā iesniegts Ziņojums par LR 2003.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem.

6.1. PĀRSKATA GADĀ VEIKTO REVĪZIJU GALVENIE TEMATI

2004.gadā veiktās likumības un lietderības revīzijas iedalāmas šādās galvenajās tematiskajās grupās:

1. Finanšu ministra iesniegtā „LR 2003.gada pārskata par valsts budžeta izpildi un par pašvaldību budžetiem” revīzija un atzinumu sniegšana par pašvaldību, kā arī ministriju un centrālo valsts iestāžu finanšu pārskatu sagatavošanas kvalitāti.

2. Likumības un lietderības revīzijas par finanšu līdzekļu izlietojumu veselības aprūpei.

3. Eiropas Savienības un citu starptautisko organizāciju vai institūciju līdzekļu izlietojuma, kuri iekļauti valsts budžetā vai pašvaldību budžetos, pārbaudes.

4. Valsts iestāžu un uzņēmējsabiedrību darbības likumība, lietderība, pareizība un atbilstība normatīvo aktu prasībām, nodalot, nododot un apsaimniekojot valsts īpašumu.

5. Par Centrālās dzīvojamo māju privatizācijas komisijas, Rīgas pilsētas valsts un pašvaldību dzīvojamo māju privatizācijas komisijas, valsts akciju sabiedrības „Valsts nekustamā īpašuma aģentūra”, Rīgas domes priekšpilsētu izpilddirekciju, Valsts zemes dienesta darbībām, veicot mākslinieku darbnīcu privatizāciju.

6. Par maksas pakalpojumiem un citiem pašu ieņēmumiem, to iekasēšanu un uzskaiti 2003.gadā.

7. Likumības un lietderības revīzijas par iepirkumiem valsts vai pašvaldību vajadzībām.

8. Par valsts speciālā budžeta līdzekļu – no Izložu un azartspēļu nodevas un nodokļa ieņēmumiem – Latvijas Olimpiskās komitejas programmām novirzīto līdzekļu un valsts garantētā finansējuma izlietojuma atbilstību normatīvo aktu prasībām.

9. Likumības revīzijas pašvaldībās.

1. Finanšu ministra iesniegtā „LR 2003.gada pārskata par valsts budžeta izpildi un par pašvaldību budžetiem” revīzija un atzinumu sniegšana par pašvaldību, kā arī ministriju un centrālo valsts iestāžu finanšu pārskatu sagatavošanas kvalitāti.

Saeimā 2004.gada 15.septembrī tika iesniegts „Ziņojums par Latvijas Republikas 2003.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem”. Šī revīzijas temata ietvaros gada pārskatā plašāk aprakstītas trīs revīziju jomas.

1.1. Ziņojums Saeimai par finanšu ministra iesniegtajā 2003. saimnieciskā gada pārskatā ietvertā pašvaldību budžetu izpildes kopsavilkuma pārskatu

Galvenie konstatējumi un ieteikumi

Finanšu ministra iesniegtā pārskata „Latvijas Republikas 2003.gada pārskats par valsts budžeta izpildi un par pašvaldību budžetiem” pielikumi sagatavoti, neizslēdzot savstarpējos darījumus. Tie nesniedz patiesu priekšstatu par visu pašvaldību finansiālo stāvokli 2003.gada 31.decembrī. Sagatavotais pārskats pēc savas formas ir ļoti apjomīgs, tajā uzrādītie dati nav savstarpēji salīdzināmi, jo pielikumi netiek sagatavoti, ievērojot vienādus nosacījumus.

Ieteikums: lietot vienādu metodoloģiju, sagatavojot pārskatu, samazināt pārskatā uzrādāmās informācijas apjomu, padarot to saprotamu lietotājiem.

Pašvaldību gada pārskati pārskatā „Latvijas Republikas 2003.gada pārskats par valsts budžeta izpildi un par pašvaldību budžetiem” tiek iekļauti, neņemot vērā Valsts kontroles un zvērinātu revidentu atzinumos norādītās kļūdas un trūkumus.

Ieteikums: izstrādāt kārtību, kādā pašvaldības izdara labojumus savos pārskatos; noteikt atbildību par nepatiesu vai kļūdainu pārskatu sagatavošanu; novērst kļūdas pašvaldību pārskatos pirms to apkopošanas.

Pārskatam nav pievienoti tekstuālie paskaidrojumi, kur būtu norādītas būtiskākās izmaiņas pārskata posteņos, un paskaidrojumi par rādītāju nesakritību starp pielikumiem. Pievienotie paskaidrojumi nesniedz priekšstatu par bilances un budžeta posteņu palielinājumu vai samazinājumu.

Ieteikums: sagatavot pārskatam tekstuālus paskaidrojumus, kas ļautu izprast pārskatā uzrādīto rādītāju izmaiņas.

Pašvaldību pārskatos, ko iekļauj pārskatā „Latvijas Republikas 2003.gada pārskats par valsts budžeta izpildi un par pašvaldību budžetiem”, netiek veikta konsolidācija pašvaldības līmenī. Finanšu ministrija nav izstrādājusi vienotu metodoloģiju, kā pašvaldībām, sagatavojot gada pārskatu, tajā konsolidēt budžeta iestāžu gada pārskatus.

Ieteikums: noteikt kārtību pašvaldību budžeta iestāžu gada pārskatu konsolidācijai pašvaldības gada pārskatā.

Valsts kases apstiprinātā pašvaldību kopsavilkuma bilances veidlapa nenodrošina atbilstīgas informācijas atklāšanu – kreditori netiek atklāti pēc to rašanās laika, tāpēc ilgtermiņa saistības nav nodalītas no īstermiņa saistībām.

Ieteikums: bilances veidlapā atšifrēt kreditorus pēc to rašanās laika, nodalot ilgtermiņa saistības no īstermiņa saistībām.

Ministru kabineta 2001.gada 6.marta noteikumi Nr.96 „Noteikumi par budžeta iestāžu pamatlīdzekļu nolietojuma normām un pielietošanas nosacījumiem” nosaka aprēķināt pamatlīdzekļiem nolietojumu, neņemot vērā ne patieso lietderīgās lietošanas laiku, ne garantijas laiku, ne noslogojumu. Atbilstīgi noteikumu nosacījumiem ir iespējama pašvaldības aktīvu nepatiesa novērtēšana, nosakot to nolietojuma normas.

Ieteikums: Finanšu ministrijai nodrošināt budžeta iestāžu pamatlīdzekļu nolietojuma normu izstrādi, lai pārskatos tiktu uzrādīta pamatlīdzekļu patiesā vērtība.

Pastāv vairākas pretrunas starp Finanšu ministrijas 2001.gada 25.jūnija instrukciju Nr.3 „Valsts (pašvaldības) budžeta iestāžu, pašvaldību budžetu grāmatvedības uzskaites instrukcija” un citiem Latvijas Republikas normatīvajiem aktiem.

Normatīvie akti, kas nosaka pašvaldību grāmatvedības uzskaites un gada pārskatu sagatavošanas kārtību, nenodrošina kvalitatīvu gada pārskatu sagatavošanu, jo vairākas to normas neatbilst vispārējiem grāmatvedības principiem.

Ieteikums: novērst pretrunas starp Latvijas Republikas normatīvajiem aktiem.

Veicot grāmatojumus atbilstīgi Finanšu ministrijas 2001.gada 25.jūnija instrukcijas Nr.3 „Valsts (pašvaldības) budžeta iestāžu, pašvaldību budžetu grāmatvedības uzskaites instrukcija” prasībām, pašvaldībām ir iespējams ekonomiski nepamatoti palielināt savus ieņēmumus un budžeta izpildes rezultātu.

Instrukcijas pielikuma Nr.6 „Ilgtermiņa finanšu ieguldījumu uzskaite budžeta iestāžu – valsts un pašvaldību kapitāla daļu turētāju grāmatvedībā” 14.punktā noteikts, ka, izslēdzot ieguldījumu pārdošanas, likvidācijas vai citos gadījumos, grāmatojot bilances pasīvā tiek samazināts līdzdalības kapitāls un attiecīgi mainīts budžeta izpildes rezultāts. Pašvaldības pēc instrukcijas nosacījumiem šādu grāmatojumu lieto arī gadījumos, ja tiek likvidēti pašvaldību uzņēmumi un pašvaldība samazina savus ilgtermiņa finanšu ieguldījumus uzņēmumā, pārņemot tos savā valdījumā.

Šādi grāmatojot, pašvaldības ekonomiski nepamatoti palielina gan budžeta ieņēmumus pēc uzkrāšanas principa, gan budžeta gada izpildes rezultātu.

Ieteikums: novērst iespēju pašvaldībām ekonomiski nepamatoti palielināt savus ieņēmumus un budžeta izpildes rezultātu.

Ziņojums par finanšu ministra iesniegto 2003.saimnieciskā gada pārskatu par valsts budžeta izpildi un pašvaldību budžetiem tika izskatīts Saeimas Publisko izdevumu un revīzijas komisijas sēdē ar Finanšu ministrijas pārstāvju piedalīšanos. Pašvaldību revīzijas departamenta darba un Valsts kontroles secinājumu galarezultātā panākta jauna normatīvā akta – LR Ministru kabineta 2004.gada 30.novembra noteikumu Nr.999 „Valsts un pašvaldību budžeta iestāžu gada pārskatu sagatavošanas kārtība” – izstrāde un izmantošana 2004.gada pašvaldību pārskatu atestācijas revīzijās.

Ziņojumā par finanšu ministra iesniegto 2003.saimnieciskā gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem sniegti šādi priekšlikumi:

• veikt grozījumus likumā „Par valsts un pašvaldību kapitāla daļām un kapitālsabiedrībām”, nosakot, ka valsts vai pašvaldības kapitālsabiedrības dibināta un citādi īpašumā iegūta kapitālsabiedrība arī ir valsts vai pašvaldības kapitālsabiedrība;

• pilnveidot Valsts kases 2002.gada 25.septembra instrukciju Nr. 3 „Valsts budžeta iestāžu pusgada, deviņu mēnešu, gada un pašvaldību budžeta iestāžu gada pārskatu sagatavošanas instrukcija” un noteikt vienotu metodoloģiju, kā ministrijām un pašvaldībām konsolidēt gada pārskatus;

• Finanšu ministrijai ierosināt Ministru kabinetam atcelt 1995.gada 28.novembra noteikumus „Kārtība, kādā aprēķināma nomas maksa par nedzīvojamo telpu iznomāšanu ministriju un citu valsts institūciju valdījumā esošajās ēkās”, jo tie nenodrošina likuma „Par valsts un pašvaldību finanšu līdzekļu un mantas izšķērdēšanas novēršanu”, kam ir augstāks juridisks spēks, ievērošanu. Šo noteikumu vietā Valsts kontrole iesaka izstrādāt diferencētu, tirgus ekonomikas principiem atbilstīgu metodiku nomas attiecību veidošanai saskaņā ar valsts interesēm.

1.2. Ministriju un centrālo valsts iestāžu 2003.gada finanšu pārskatu atestācijas revīzijas

Pamatojoties uz ministriju un centrālo valsts iestāžu gada finanšu pārskatu revīziju rezultātiem (14 revīzijas par ministriju un 13 revīzijas par centrālo valsts iestāžu 2003.gada finanšu pārskatu sastādīšanas pareizību), secināts, ka ministrijas un centrālās valsts iestādes pārskatus sagatavojušas atbilstīgi normatīvo aktu prasībām. Atzinums ar piezīmi sniegts četros gadījumos.

Izlases veidā pārbaudīti:

valsts budžeta iestāžu aktīvi – Ls1 501 956 974 vērtībā;

valsts budžeta finanšu bilances aktīvi – Ls 348 205 773 vērtībā;

valsts budžeta naudas plūsma (ieskaitot ziedojumus un dāvinājumus) – Ls 1 923 135 657 vērtībā.

2003.gada pārskatu revīzijās konstatētas kļūdas par Ls 5 262 318.

Galvenie konstatējumi:

• valsts budžeta programmu un apakšprogrammu finansēšanas mērķu raksturojošo rezultatīvo rādītāju izstrāde un apstiprināšana nav veikta vienlaikus ar saimnieciskā gada likuma par valsts budžetu izstrādi un nav noteikta atbildība par apstiprināto rezultatīvo rādītāju plāna novirzēm;