ATSAUCĒ IETVERT:

Par drošības naudas piemērošanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.02.2005., Nr. 25 https://www.vestnesis.lv/ta/id/101553

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par drošības naudas piemērošanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.02.2005., Nr. 25 https://www.vestnesis.lv/ta/id/101553

Paraksts pārbaudītsNĀKAMAIS Zāļu valsts aģentūras informācijaPar izmaiņām Latvijas Zāļu reģistrā Vēl šajā numurā15.02.2005., Nr. 25 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 215 Pieņemts: 08.02.2005. |

Valsts ieņēmumu dienesta rīkojums Nr.215

Rīgā 2005.gada 8.februārī

Par drošības naudas piemērošanu

Lai nodrošinātu vienveidīgu dokumentu apriti, gadījumos, ja galvenais parādnieks, pamatojoties uz VID 2004.gada 23.jūlija rīkojumu Nr.1137 “Par galvojumu muitas parāda un pievienotās vērtības nodokļa nodrošinājumu piemērošanu”, muitas un pievienotās vērtības nodokļa parāda, kas varētu rasties, segšanai ir izvēlējies drošības naudu, nosaku:

1. Drošības naudas summu, kas atbilst 100% muitas un pievienotās vērtības nodokļa parādam, kas varētu rasties, iemaksāt Valsts ieņēmumu dienesta (turpmāk — VID) depozītu kontā, maksājuma dokumentā norādot:

Saņēmējs: Valsts ieņēmumu dienests

Reģ. Nr.90000069281

Norēķinu rekvizīti: Valsts kases Rīgas norēķinu centrs

Konta Nr. LV24TREL8135390000000

Valsts kase, kods TRELLV21

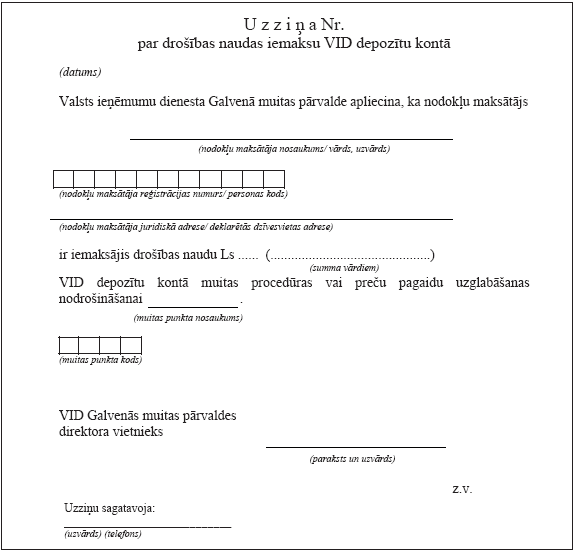

2. Lai iemaksāto drošības naudu varētu izmantot muitas procedūras vai preču pagaidu uzglabāšanas nodrošināšanai, VID Galvenās muitas pārvaldes Muitas maksājumu uzskaites daļas Uzskaites nodaļa (turpmāk — Uzskaites nodaļa) galvenajam parādniekam izsniedz uzziņu, ka drošības nauda ieskaitīta VID depozītu kontā (Pielikums).

3. Rīkojuma 2.punktā minētās uzziņas saņemšanai nodokļu maksātājs iesniedz VID Galvenās muitas pārvaldes direktoram adresētu iesniegumu, kurā norāda:

3.1. Uzņēmuma nosaukumu, pievienotās vērtības nodokļa maksātāja reģistrācijas numuru, juridisko adresi (juridiska persona), vārdu, uzvārdu, personas kodu, deklarētās dzīvesvietas adresi (fiziska persona);

3.2. Drošības naudas summu;

3.3. Muitas iestādes nosaukumu un kodu, kurā uzziņa tiks iesniegta. Iesniegumam pievieno maksājumu apliecinoša dokumenta kopiju.

3.4. Bankas nosaukumu, kodu un konta numuru, kurā ieskaitīt drošības naudas summu, ja tiek pieņemts lēmums par drošības naudas atmaksāšanu.

4. Ja, piesakot muitas procedūru vai preču pagaidu uzglabāšanu, tās nodrošināšanai piemērota drošības nauda, muitas amatpersona pārbauda, vai:

4.1. drošības nauda iemaksāta VID depozītu kontā;

4.2. iemaksātā drošības naudas summa sedz aprēķināto muitas un pievienotās vērtības nodokļa parādu, kas varētu rasties;

4.3. uzziņa izmantojama attiecīgajā muitas iestādē;

4.4. uzziņā norādītā summa sedz aprēķināto muitas un pievienotās vērtības nodokļa parādu, kas varētu rasties.

5. Ja normatīvajos aktos, kas nosaka preču pagaidu uzglabāšanas vai attiecīgās muitas procedūras izpildi, noteiktajos termiņos muitas procedūra vai preču pagaidu uzglabāšana ir pabeigta, muitas iestāde trīs darba dienu laikā pēc preču pagaidu uzglabāšanas vai muitas procedūras pabeigšanas apliecinošo dokumentu saņemšanas pieņem lēmumu par drošības naudas atmaksāšanu galvenajam parādniekam.

6. Ja normatīvajos aktos, kas nosaka preču pagaidu uzglabāšanas vai attiecīgās muitas procedūras izpildi, noteiktajos termiņos muitas procedūra vai preču pagaidu uzglabāšana nav pabeigta, muitas iestāde pieņem lēmumu par drošības naudas ieskaitīšanu valsts budžetā.

7. Lēmumu par drošības naudas atmaksāšanu vai lēmumu par drošības naudas ieskaitīšanu valsts budžetā sagatavo uz veidlapām, kas apstiprinātas ar VID 2004.gada 11.jūnija rīkojumu Nr.887 “Par veidlapu apstiprināšanu”.

8. Lēmumu sagatavo trīs eksemplāros, no kuriem vienu nosūta galvenajam parādniekam, otru — VID Galvenajai muitas pārvaldei, bet trešais eksemplārs paliek muitas iestādē.

9. Lēmuma eksemplāram, kuru nosūta VID Galvenajai muitas pārvaldei, pievieno attiecīgās muitas deklarācijas (turpmāk — VAD) vai pirmsmuitošanas dokumenta kopiju, par kuru drošības nauda tika iemaksāta.

10. Muitas iestāde, pieņemot lēmumu par iemaksātās drošības naudas ieskaitīšanu budžetā vai atmaksāšanu:

10.1. neveic labojumus VAD Automatizētās muitas datu apstrādes sistēmas (ASYCUDA) datu bāzē;

10.2. pieņemto lēmumu nereģistrē Centrālajā muitas informācijas sistēmā (CMIS);

11. Pamatojoties uz muitas iestādes pieņemto lēmumu, VID Galvenā muitas pārvalde veic VID depozītu kontā iemaksātās drošības naudas atmaksu vai ieskaitīšanu atbilstošos Valsts kases budžeta ieņēmumu kontos.

12. Rīkojumu publicēt laikrakstā “Latvijas Vēstnesis”.

Valsts ieņēmumu dienesta ģenerāldirektora pirmais vietnieks,

Galvenās muitas pārvaldes direktors A.Drulle

Pielikums