ATSAUCĒ IETVERT:

Ministru kabineta 2024. gada 25. janvāra rīkojums Nr. 72 "Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 26.01.2024., Nr. 19 https://www.vestnesis.lv/op/2024/19.4

|

RĪKI

Ministru kabinets

Oficiālajā izdevumā publicē:

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2024. gada 25. janvāra rīkojums Nr. 72 "Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam". Publicēts oficiālajā izdevumā "Latvijas Vēstnesis", 26.01.2024., Nr. 19 https://www.vestnesis.lv/op/2024/19.4

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta sēdes protokols Nr. 3Ministru kabineta sēdes protokols Vēl šajā numurā26.01.2024., Nr. 19 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: rīkojums Numurs: 72 Pieņemts: 25.01.2024. OP numurs: 2024/19.4 |

Ministru kabineta rīkojumi: Šajā laidienā 4 Pēdējās nedēļas laikā 3 Visi

Ministru kabineta rīkojums Nr. 72

Rīgā 2024. gada 25. janvārī (prot. Nr. 3 36. §)

1. Apstiprināt Ēnu ekonomikas ierobežošanas plānu 2024.–2027. gadam (turpmāk – plāns).

2. Noteikt Finanšu ministriju par atbildīgo institūciju plāna īstenošanā.

3. Plānā norādītajām atbildīgajām institūcijām sadarbībā ar līdzatbildīgajām institūcijām un citiem īstenotājiem (turpmāk – plāna īstenošanā iesaistītās institūcijas) nodrošināt plānā ietverto pasākumu ieviešanu noteiktajos termiņos atbilstoši atbildības jomām.

4. Plāna īstenošanā iesaistītajām institūcijām katru gadu (sākot ar 2025. gadu) līdz 1. martam sagatavot un iesniegt Finanšu ministrijā informāciju par pasākumu ieviešanas gaitu un rezultatīvo rādītāju izpildi, kā arī līdz 2028. gada 1. martam – informāciju par plāna pasākumu izpildi par visu plāna īstenošanas periodu un rezultatīvo rādītāju sasniegšanu.

5. Plānā paredzēto pasākumu īstenošanu nodrošināt, ievērojot attiecīgā gada likumā par valsts budžetu un vidēja termiņa budžeta ietvaru paredzēto finansējuma apmēru.

6. Finanšu ministrijai sagatavot un finanšu ministram līdz 2028. gada 1. septembrim iesniegt noteiktā kārtībā Ministru kabinetā informatīvo ziņojumu ar gala ietekmes izvērtējumu par plāna pasākumu īstenošanu.

7. Atzīt par spēku zaudējušu Ministru kabineta 2022. gada 23. marta rīkojumu Nr. 201 "Ēnu ekonomikas ierobežošanas plāns 2021./2022. gadam" (Latvijas Vēstnesis, 2022, 60. nr.).

Ministru prezidente E. Siliņa

Finanšu ministrs A. Ašeradens

(Ministru kabineta

2024. gada 25. janvāra

rīkojums Nr. 72)

RĪGA

2023

Saīsinājumu un terminu saraksts

ĀI – Ārstniecības iestādes

BIS – Būvniecības informācijas sistēma

BVKB – Būvniecības valsts kontroles birojs

B2B – starptautisks termins "bizness – bizness", situācija, kad viens uzņēmums veic komerciālu darījumu ar citu uzņēmumu

CSDD – Ceļu satiksmes drošības direkcija

DAGR – Datu izplatīšanas un pārvaldības platforma

DDZ – Darba devēja ziņojums

DVI – Datu valsts inspekcija

EDLUS – Elektroniskā darba laika uzskaites sistēma

EK – Eiropas Komisija

EM – Ekonomikas ministrija

ES – Eiropas Savienība

FID – Finanšu izlūkošanas dienests

FM – Finanšu ministrija

IeM – Iekšlietu ministrija

IeM IC – Iekšlietu ministrijas Informācijas centrs

IIN – Iedzīvotāju ienākuma nodoklis

IKP – Iekšzemes kopprodukts

IUB – Iepirkumu uzraudzības birojs

IZM – Izglītības un zinātnes ministrija

LĀB – Latvijas Ārstu biedrība

LĀPPOS – Latvijas Ārstniecības Personu Profesionālo Organizāciju Savienība

LAA – Latvijas Apdrošinātāju asociācija

LB – Latvijas Banka

LBAS – Latvijas Brīvo arodbiedrību savienība

LBNA – Latvijas Būvniecības nozares arodbiedrība

LBP – Latvijas Būvniecības padome

LBPA – Latvijas Būvkonstrukciju projektētāju asociācija

LDDK – Latvijas Darba devēju konfederācija

LIAA – Latvijas Investīciju un attīstības aģentūra

LKKA – Latvijas Kosmētiķu un Kosmetologu asociācija

LM – Labklājības ministrija

LPOT – Latvijas Pacientu Organizāciju Tīkls

LPS – Latvijas Pašvaldību savienība

LSSA – Latvijas skaistumkopšanas speciālistu asociācija

LTRK – Latvijas Tirdzniecības un rūpniecības kamera

LVSADA – Latvijas Veselības un sociālās aprūpes darbinieku arodbiedrība

LZA – Latvijas Zobārstu asociācija

MK – Ministru kabinets

NVD – Nacionālais veselības dienests

NVO – nevalstiskas organizācijas

OECD – the Organisation for Economic Co-operation and Development, Ekonomiskās sadarbības un attīstības organizācija

POS – a point of sale, termināļi karšu un bezkontakta maksājumiem

PTAC – Patērētāju tiesību aizsardzības centrs

PVN – Pievienotās vērtības nodoklis

SM – Satiksmes ministrija

SPKC – Slimību profilakses un kontroles centrs

TM – Tieslietu ministrija

VADDA – Veselības aprūpes darba devēju asociācija

VARAM – Vides aizsardzības un reģionālās aizsardzības ministrija

VEDLUDB – Vienotā elektroniskās darba laika uzskaites datubāze

VI – Veselības inspekcija

VID – Valsts ieņēmumu dienests

VID IS – Valsts ieņēmumu dienesta Informācijas sistēma

VM – Veselības ministrija

VP – Valsts policija

VRAA – Valsts reģionālās attīstības aģentūra

VRS – Valsts robežsardze

VSAOI – Valsts sociālās apdrošināšanas obligātās iemaksas

VVD – Valsts vides dienests

Saturs

1. Kopsavilkums

2. Esošās situācijas raksturojums

2.1. Ēnu ekonomikas jēdziens, dalībnieku motivācija un saistītie riski

2.2. Ēnu ekonomikas apmēra novērtējums

2.3. Ēnu ekonomikas mazināšanas scenāriji un pasākumi

3. Plāna mērķis un rīcības virzieni

4. Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam

5. Plāna rezultatīvie rādītāji

1. Kopsavilkums

Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam (turpmāk – plāns) ir vidēja termiņa politikas plānošanas dokuments, kura prioritāte turpmākajiem četriem gadiem ir ēnu ekonomikas mazināšana, īstenojot gan horizontālā rakstura pasākumus, gan fokusētos pasākumus konkrētās tautsaimniecības nozarēs, ciešā sadarbībā ar nozaru ministrijām un nevalstisko organizāciju pārstāvjiem.

Ar 2023. gada 30. martā apstiprināto MK rīkojumu Nr. 178 "Par Ēnu ekonomikas ierobežošanas plāna 2023.–2025. gadam izstrādi"1 ir noteiktas trīs ēnu ekonomikas mazināšanai prioritārās tautsaimniecības nozares:

• būvniecība – ēku būvniecība, inženierbūvniecība, specializētie būvdarbi;

• veselība un sociālā aprūpe – veselības aizsardzība;

• vairumtirdzniecība un mazumtirdzniecība saistībā ar skaidras naudas izmantošanu savstarpējos darījumos un informācijas pieejamību valsts iestādēm un tās publiskošanu.

MK rīkojumā tika nostiprināts plāna pārvaldības modelis, ka par plāna pasākumu izstrādi, īstenošanu un uzraudzību konkrētā nozarē būs atbildīga attiecīgas nozares ministrija. Tādēļ, lai izstrādātu priekšlikumus Ēnu ekonomikas ierobežošanas plāna 2024.–2027. gadam (turpmāk – plāns) projektam tika izveidotas četras darba grupas:

• par skaidras naudas izmantošanu savstarpējos darījumos (FM);

• par informācijas un datu apmaiņu starp valsts institūcijām (FM);

• būvniecības – specializēto būvdarbu, ēku būvniecības un inženierbūvniecības – nozares politikas un tiesiskā regulējuma sakārtošanai (EM);

• veselības aizsardzības nozares, kā arī skaistumkopšanas jomas, politikas un tiesiskā regulējuma sakārtošanai (VM).

Darba grupu darbā tika iesaistīti pārstāvji no EM, VM, VARAM, Iekšlietu ministrijas, SM, IZM, LM, VID, LB, LDDK, LTRK, Ārvalstu investoru padomes Latvijā, Korupcijas novēršanas un apkarošanas biroja, kā arī vairāk nekā 30 nozaru asociācijām. Laikposmā no 2023. gada aprīļa līdz maijam četras darba grupas kopumā izstrādāja vairāk nekā 50 priekšlikumu pasākumiem plāna projektam, iezīmējot galvenos rīcības virzienus un sasniedzamos rezultatīvos rādītājus.

Atbilstoši MK rīkojumā noteiktajam EM un VM maija beigās informēja par darba grupu secinājumiem, sniedzot plāna projektam priekšlikumus pasākumiem konkrētas tautsaimniecības nozares politikas un tiesiskā regulējuma sakārtošanai un turpmākai rīcībai ēnu ekonomikas ierobežošanai konkrētā nozarē. Savukārt Finanšu ministrija, izstrādājot ēnu ekonomikas ierobežošanas plānu nākamajam periodam, lika uzsvaru uz komunikāciju ar nozaru ministrijām un nevalstiskā sektora pārstāvjiem, lai identificētu pasākumus, kas gan mazinās ēnu ekonomiku, gan sakārtos prioritāro nozaru uzņēmējdarbības vidi, mazinot konkurences kropļošanu.

Plānā iekļautie pasākumi ir vērsti uz ēnu ekonomikas riska mazināšanu konkrētā nozarē, kā arī aplēsta potenciālā fiskālā ietekme uz valsts budžetu no pasākumu ieviešanas.

Izstrādājot Ministru kabineta 2023. gada 30. marta rīkojumu Nr. 178 "Par Ēnu ekonomikas ierobežošanas plāna 2023.–2025. gadam izstrādi", sākotnēji tika iecerēts izstrādāt plānu trīs gadu periodam. Plāna rīcības virzienu izstrādes procesā tā īstenošanas periods tika precizēts, tādējādi nodrošinot sasaisti ar Nodokļu politikas pamatnostādnēm, nosakot četru gadu laika posmu jeb 2024.–2027. gadam.

Nodokļu politika ir būtisks priekšnosacījums labvēlīgas uzņēmējdarbības vides nodrošināšanai. Vienlaikus pievilcīga uzņēmējdarbības vide ir būtisks instruments ēnu ekonomikas mazināšanai. Tajā pašā laikā ēnu ekonomikas dalībnieki rada negodīgu konkurenci, kas veido negatīvo ietekmi uz uzņēmējdarbības vidi. Tādējādi attiecīgie procesi ir savstarpēji saistīti.

Izstrādātā plāna projekts apspriests un saskaņots ar nozaru ministrijām, VID, IUB un nozaru asociācijām. Vairāki darba grupās identificētie priekšlikumi plāna pasākumiem iesniegti izvērtēšanai un apspriedei darba grupai, kas izstrādā Nodokļu politikas pamatnostādnes 2024.–2027. gadam. Jāatzīmē, ka plānā iekļauti speciāli izstrādāti ēnu ekonomikas risku mazinoši pasākumi, kas nedublēs Nodokļu politikas pamatnostādnēs un citu institūciju attīstības plānošanas dokumentos iekļautos uzdevumus, kā arī VID darba plānā iekļautos nodokļu administrēšanas, operatīvos un uzraudzības pasākumus.

VID turpinās savu darbu, efektivizējot pakalpojumu sniegšanas procesu, īstenojot jaunu pieeju nodokļu administrēšanā – nodokļu kontroli, ieviešot viedus risinājumus kontroles procesa darbību plūsmu nodrošināšanai, kas ir noteikti VID iekšējos rīcības plānos.

Līdztekus plāna rīcības virzienu ietvaros tiek īstenoti pasākumi nozaru politikas un tiesiskā regulējuma sakārtošanai, lai ierobežotu ēnu ekonomiku, sakārtotu uzņēmējdarbības vidi un veicinātu labprātīgu nodokļu saistību izpildi. Plānā iekļauti pasākumi, kas paredz nodokļu maksātāja kopvērtējuma (reitinga) izmantošanu publiskajos iepirkumos, skaidras naudas aprites ierobežošanu, bezskaidras naudas darījumu izmantošanas veicināšanu, apzināt iedzīvotāju ienākumu deklarācijas pilnveidošanas iespējas, datu analītikas stiprināšanu būvniecības, veselības un skaistumkopšanas nozarēs, informācijas un datu apmaiņas uzlabošanu, sabiedrības izglītošanu, kā arī citus pasākumus uzņēmumu konkurētspējas celšanai.

2. Esošās situācijas raksturojums

2.1. Ēnu ekonomikas jēdziens, dalībnieku motivācija un saistītie riski

Ēnu ekonomika ir jēdziens, kuru lieto dažādi zinātnieki un organizācijas, lai raksturotu neformālo ekonomikas daļu, no kuras netiek maksāti nodokļi atbilstoši valsts nodokļu regulējumam. Ņemot vērā to, ka pastāv vairākas metodikas ēnu ekonomikas novērtēšanai, pastāv arī dažādas ēnu ekonomikas definīcijas. Tā, piemēram, saskaņā ar Ekonomiskās sadarbības un attīstības organizācijas (OECD) definīciju, ēnu ekonomiku veido legālas ekonomiskās aktivitātes, par kurām normatīvajos aktos noteiktā kārtībā ir jāsniedz informācija nodokļu administrācijai, bet par kurām nav sniegtas ziņas, līdz ar to paliekot neapliktas ar nodokļiem, atšķirībā no tām ekonomiskajām aktivitātēm, par kurām tiek sniegtas ziņas, un nelegālas ekonomiskās aktivitātes.2

Austrijas profesors F. Šneiders savos pētījumos ēnu ekonomikas apjoma noteikšanai izmanto šādu definīciju: ēnu ekonomika ietver visas saimnieciskās darbības, kas tiek slēptas no oficiālajām iestādēm monetāru, normatīvu un institucionālu iemeslu dēļ. Monetāri iemesli ietver izvairīšanos no nodokļu un visu sociālās apdrošināšanas iemaksu nomaksas, regulējošie iemesli ietver izvairīšanos no valdības birokrātijas vai normatīvā regulējuma sloga, savukārt institucionāli iemesli ir pretkorupcijas regulējums, politisko institūciju kvalitāte un vāja tiesiskuma norma. Ēnu ekonomika atspoguļo galvenokārt legālas ekonomiskās un produktīvās darbības, kuras, ja tās reģistrētu, veicinātu valsts IKP izaugsmi.3

Ēnu ekonomika ir "iekšzemes kopprodukts, kas nedeklarēšanas un (vai) nepilnīgas deklarēšanas rezultātā nav uzskaitīts oficiālajā statistikā" vai "legālu vai nelegālu preču un pakalpojumu ražošana, kas netiek ietverta oficiālajā IKP novērtējumā".4

Atbilstoši profesora A. Saukas pētījumā par ēnu ekonomikas indeksu minētajam, ēnu ekonomikas komponentes ir "aplokšņu algas", neuzradītie ienākumi, nelegālā nodarbinātība, kukuļošana, korupcija.5

Ēnu ekonomika ir saistīta ar daudziem riskiem. Tā veicina nevienlīdzīgu konkurenci, izkropļo tirgu un negatīvi ietekmē nodokļu iekasēšanu. Komersanti, kas nenomaksā nodokļus vai nomaksā tos tikai daļēji, iegūst lielākus apgrozāmos līdzekļus un ietaupa izdevumus "aplokšņu algu" atalgojumam. Tas rada zemāku preču un pakalpojumu pašizmaksu un ļauj izspiest no tirgus preces un pakalpojumus, par kuriem nomaksāti visi nodokļi.6 Vienlaikus personas, kas saņem "aplokšņu algas" ir pakļautas sociālo garantiju, darba drošības un sociālās apdrošināšanas riskam. "Aplokšņu algas" ne vien negatīvi ietekmē nodarbināto sociālās apdrošināšanas iemaksas, bet arī liedz saņemt valsts garantēto ienākumu aizvietojumu, iestājoties pensijas vecumam, iegūstot invaliditāti, zaudējot apgādnieku, slimības gadījumā, maternitātes periodā, zaudējot darbu, kā arī ciešot darba negadījumā vai saslimstot ar arodslimību.

Rezultātā ēnu ekonomika kavē valsts ekonomikas izaugsmi, negatīvi ietekmē nodokļu iekasēšanu un samazina valsts budžeta ieņēmumus. Tas attiecīgi samazina valsts rīcībā esošo finansējumu, ko iespējams izmantot sabiedrības labklājības un dzīves kvalitātes paaugstināšanai, infrastruktūras un pakalpojumu attīstībai, kas rada priekšnosacījumus ekonomiski aktīvu uzņēmumu skaita palielināšanai un ražošanas paplašināšanai.

Vienlaikus ekonomisti atzīst, ka ēnu ekonomiku pilnīgi novērst nav iespējams, jo tā pie noteiktiem apstākļiem ir dabiska parādība, kas pilda arī sociālo funkciju. Tā, piemēram, sarežģītos ekonomiskos apstākļos uzņēmēji ir tendēti daļēji vai pilnībā novirzīt darbību ēnu ekonomikā, pakārtojot savas (īstermiņa) intereses augstāk par sabiedrības (pārsvarā ilgtermiņa) interesēm. Līdzīgi rīkojas arī privātpersonas sarežģītā finanšu situācijā, iesaistoties ēnu ekonomikā, nenomaksājot darba spēka nodokļus, kas liedz pašam nākotnē saņemt sociālās garantijas un vienlaikus samazina sociālā budžeta ieņēmumus, kas kalpo kopējām sabiedrības interesēm. Tajā pašā laikā par iemeslu dalībai ēnu ekonomikā var būt zema nodokļu morāle – mērķtiecīga un principiāla izvairīšanās no nodokļu nomaksas, kas nav saistīta ar finansiālām grūtībām.

Motivācija iesaistei ēnu ekonomikā

Nodokļu nemaksātājus, kas iesaistās ēnu ekonomikā nosacīti var iedalīt subjektos, kas nemaksā nodokļus, maksā daļēji, kas darbojas ārpus VID uzraudzības loka un iesaistās nelegālās darbībās. Nereti darba ņēmēji arī paši vēlas saņemt "aplokšņu algas", jo tā viņi var izvairīties no dažādu saistību pildīšanas, piemēram, uzturlīdzekļu maksāšanas. Katrai nodokļu maksātāju grupai varētu būs sava motivācija, kāpēc nodokļi netiek maksāti.

Savā izvērtējumā Eiropas Parlamenta Fiskālā komiteja7 minēja astoņas galvenās hipotēzes par ēnu ekonomikas virzītājspēkiem un to cēloņsakarībām OECD valstīs, kas stimulē iesaistīšanos ēnu ekonomikā:

- augsts nodokļu slogs palielina ēnu ekonomiku;

- pārmērīgs valsts regulējums;

- zema valsts institūciju pakalpojumu kvalitāte;

- zema nodokļu morāle;

- augsts bezdarbs;

- augsts pašnodarbinātības līmenis;

- zems IKP uz vienu iedzīvotāju valstī;

- zems brīvības līmenis.

Katrai valstij ir ļoti svarīgi apzināties iemeslus, kāpēc nodokļu maksātāji zaudē motivāciju maksāt nodokļus, nosakot stratēģiju un pasākumus izvairīšanās no nodokļu maksāšanas cēloņu ierobežošanai katrai mērķa grupai. Cēloņi dažādās valstīs un pat vienā un tajā pašā valstī var atšķirties laika un vēstures posmos. Savos pētījumos Amerikas Nodokļu administrāciju centrs (CIAT) min vairākus nodokļu nemaksāšanas iemeslus, kas mazina nodokļu maksāšanas motivāciju:

- politisko lēmumu nekonsekvence un neuzticēšanās valdībai;

- valsts nodokļu sistēmas struktūra;

- nodokļu administrāciju zema darbības efektivitāte;

- netaisnīga nodokļu politika;

- nodokļu slogs un augstas likmes;

- nodokļu tiesību aktu vienkāršības un precizitātes trūkums;

- dažādi nodokļu režīmi ar atšķirīgu nodokļu slogu;

- iespēja neievērot likuma normas bez lielākiem riskiem;

- zema sabiedrisko preču un pakalpojumu kvalitāte (infrastruktūra, sociālā aizsardzība);

- tirdzniecības šķēršļi;

- zems iedzīvotāju izglītības līmenis;

- informētības trūkums par nodokļu resursu izmantošanu;

- iedzīvotāju nodokļu integritātes trūkums u.c.8

Lai veiksmīgi ierobežotu ēnu ekonomiku, nepieciešama visaptverošas un rūpīgi izstrādātas politikas īstenošana, fokusējoties uz noteicošajiem faktoriem, kas ir vissvarīgākie uzņēmējdarbības vides pilnveidošanai. Pasākumi var būt dažādi, sākot no regulējošā un administratīvā sloga mazināšanas, caurskatāmības veicināšanas un valdības efektivitātes uzlabošanas līdz nodokļu saistību izpildes uzlabošanai, procedūru automatizācijai un elektronisko maksājumu veicināšanai.

Nodokļu morāle

Nodokļu morāle mēra nodokļu maksātāju uztveri un attieksmi pret nodokļu maksāšanu un izvairīšanos no nodokļu maksāšanas, kā arī norāda uz sabiedrības iekšējo motivāciju maksāt nodokļus.9 Tas ir būtisks nodokļu sistēmas aspekts, jo lielāka daļa nodokļu administrāciju paļaujas uz nodokļu maksātāju godīgumu. Tāpēc, veidojot ilgtspējīgu nodokļu maksāšanas kultūru, būtu svarīgi fokusēties uz nodokļu morāli, kas sekmētu labprātīgu nodokļu saistību izpildes palielināšanu.

Gan prof. A. Saukas, gan prof. F. Šneidera pētījumos ir minēts, ka izvairīšanos no nodokļu maksāšanas nevar izskaidrot tikai ar tā saucamo racionālo izvēli – to, ka indivīdu iesaistīšanos nodokļu nemaksāšanā izskaidro potenciālie ieguvumi no nodokļu nemaksāšanas, pretstatot iespējamībai tikt pieķertiem un piemērotajam sodu apmēram. Gluži pretēji, tiek uzskatīts, ka liela nozīme skaidrojumā, kāpēc ēnu ekonomika dažās valstīs ir lielāka, nekā to spēj izskaidrot racionālā izvēle, ir tieši zemas nodokļu morāles esamība.10 Šajā kontekstā jāuzsver, ka svarīga ietekme uz nodokļu morāles formēšanos ir tieši ārējai videi – uzņēmēju attieksmei pret nodokļu sistēmas taisnīgumu, veidu, kur nodokļos samaksātā nauda tiek izmantota, valdības prestižam uzņēmēju acīs.

Nodokļu morāle ir saistīta ar:

- finanšu rādītājiem – apmierinātību ar ienākumiem, valsts ekonomisko situāciju, ienākumu sadali un tirgus ekonomisko darbību;

- politikas rādītājiem – apmierinātību ar demokrātiju, uzticību valdībai;

- demogrāfiskajiem rādītājiem – vecums, dzimums, izglītība.

Valstīs ar augstu IKP, efektīvu sociālo aizsardzību un caurskatāmu valsts budžeta līdzekļu izmantošanu ir augstāka nodokļu morāle. Savukārt tādi faktori kā augsta inflācija, ienākumu nevienlīdzība, augstas nodokļu likmes, korupcija, zema uzticēšanās valsts iestādēm – nodokļu morāli ietekmē negatīvi. Prof. A. Saukas pētījuma rezultāti parāda, ka komersanti ar zemu nodokļu morāli uzskata, ka krāpšanās un nodokļu nemaksāšana ir pilnīgi attaisnojama, un iesaistās ēnu ekonomikā pat līdz 57,3% gadījumu11, jo redzot sabiedrībā kā citi izvairās no nodokļu maksāšanas, izvairīšanās šķiet racionāla un pamatota. Tāpēc izvairīšanās no nodokļu nomaksas komersanti izmanto kā pašaizsardzības mehānismu. Zema nodokļu morāle ir saistīta ar augstāku nodokļu nemaksāšanas līmeni, zemāku nodokļu saistību izpildi, augstāku ēnu ekonomikas līmeni, lielāko nedeklarēto darbu un "aplokšņu algu" risku.

Šie konstatējumi liecina, ka, lai panāktu būtiskas pārmaiņas saistībā ar ēnu ekonomikas izplatību, ir jāveic sarežģīts uzdevums, proti, jāmaina lielas sabiedrības daļas domāšana, jo īpaši attiecībā uz nodokļu maksāšanas lietderību. Lai gan politikas programmas, kas pamatos maina sabiedrības domāšanu, iespējams, ir daudz sarežģītākas un grūti īstenojamas, kā arī laikietilpīgākas nekā ātrāk ieviešami nodokļu politikas risinājumi, piemēram, nodokļu atvieglojumi, nodokļu kontroles vai sodu politika, nodokļu tiesību akti, pētījuma rezultāti liecina, ka tās varētu būt iedarbīgākais veids kā Latvijā ievērojami samazināt ēnu ekonomikas apjomu.

Prof. A. Saukas zinātniski pamatotu rīcībpolitikas rekomendāciju ziņojumā ir norādīti galvenie ēnu ekonomiku un "aplokšņu algu" apjoma ietekmējošie faktori:

1. Uzņēmēju un indivīdu uzticēšanās dažādām institūcijām un apmierinātība ar valsts sniegtajiem pakalpojumiem.

2. Varbūtība tikt pieķertam un soda samērīgums iesaistoties ēnu ekonomikas darbībās

3. Nodokļu politika.

4. Nodokļu morāle.

5. Ar konkrētām industrijām un uzņēmumiem saistīti iemesli: aplokšņu algu noteicošie faktori, tostarp administratīvais slogs.

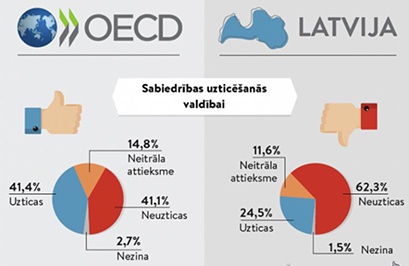

Turklāt OECD savos pētījumos atzīmē, ka viens no svarīgākajiem faktoriem, kas ietekmē nodokļu morāli ir uzticēšanas valdībai, parlamentam, tiesai, nodokļu administrācijai, valsts amatpersonām, politiķiem, prezidentam un politikas partijām. OECD 2022.gada aptauja par sabiedrības uzticēšanos valsts institūcijām liecina, ka tikai 24,5% Latvijas iedzīvotāju uzticas valdībai, kas ir ievērojami zemāks rādītājs nekā vidēji OECD valstīs (41%)12.

Valsts pētījumu programmas "Ēnu ekonomikas mazināšana valsts ilgtspējīgas attīstības nodrošināšanai" ietvaros prof. A. Saulītis savā ziņojumā par Latvijas iedzīvotāju iesaistīšanos ēnu ekonomikā uzsver nodokļu morāles aspekta nozīmīgumu. Pētījumā par iedzīvotāju iesaistīšanos ēnu ekonomikā tika secināts, ka nodokļu nomaksa un ēnu ekonomika ir saistīta ar trīs būtiskiem faktoriem:

1) tie ir strukturālie faktori: nodokļu sistēma un normatīvā regulējuma ietvars. Tajā ietilpst nodokļu administrēšanas efektivitāte – sodu apmērs un iespējamība tikt sodītam, korupcijas izplatība, sabiedrisko pakalpojumu kvalitāte;

2) tie ir norēķinu faktori: preču un pakalpojumu pieejamība un izmaksu atšķirība formālajā un ēnu ekonomikā, tāpat arī pirkumu anonimitāte, drošība u.tml;

3) tie ir vēsturiskie faktori, kas saistīti ar nodokļu morāli, identitāti, nodokļu administrējošo institūciju darba ētiku, plašāku politisko un sociālo vidi.13

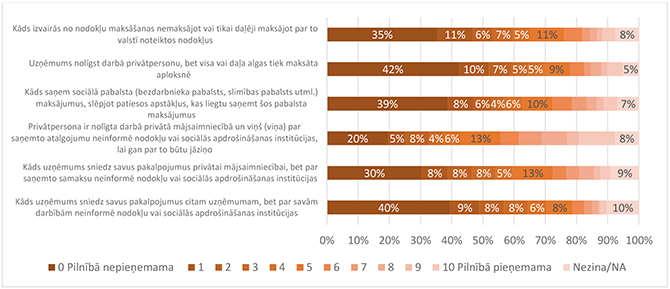

Novērtējot dažādas situācijas, kurās netiek nomaksāti visi nodokļi, Latvijas iedzīvotāji visbiežāk nosoda uzņēmumu izvairīšanos no nodokļu nomaksas (darbiniekiem maksājot aplokšņu algas vai sniedzot pakalpojumu citam uzņēmumam, par to nemaksājot nodokļus), kā arī gadījumus, kad kāds izkrāpj sociālos pabalstus. Daudz labvēlīgāka attieksme ir pret vispārīgu izvairīšanos no nodokļu nomaksas ("kāds izvairās no nodokļu maksāšanas, nemaksājot vai tikai daļēji maksājot par to valstī noteiktos nodokļus"), bet vismazāk sabiedrība nosoda gadījumus, ja pakalpojumu sniedz privātpersona privātpersonai (1.att.). Jāuzsver, ka kopumā nodokļu morāle ir zema: lielākā daļa respondentu nevienu no aptaujā minētajiem nodokļu nemaksāšanas piemēriem neuzskatīja par pilnībā nepieņemamu.

1. attēls. Nodokļu morāle Latvijā "Cik lielā mērā Jums ir pieņemama vai nepieņemama šāda rīcība?", 2020. gada pētījums.

Uzticēšanās ir dažādu uzskatu un vērtējumu kopums. Attiecībā uz nodokļu jomu, uzticēšanās lielākoties tiek saistīta ar pievēršanas stratēģijām nodokļu administrējošo institūciju darbībā: tādām darbībām, kuras balstās uz savstarpēju cieņu un izpratni, nevis uz bailēm tikt pieķertam vai īstenotām represīvām darbībām, kas, savukārt, saistīta ar nodokļu iekasēšanas novēršanas stratēģijām. Par novēršanas stratēģiju mazspēju arī Latvijas kontekstā norāda apstāklis, ka nevienā no situācijām respondentu morālais vērtējums nav atkarīgs no uzskata, cik augsta ir varbūtība tikt pieķertam par izvairīšanos no nodokļu nomaksas.

Tāpat svarīgi, vai indivīds ir nodarbināts ēnu ekonomikā – tādā gadījumā nodokļu morāle ir būtiski zemāka nekā gadījumā, ja visa alga tiek saņemta, par to godprātīgi nomaksājot visus nodokļus. Tas liecina, ka brīdī, kad indivīds ir iesaistījies ēnu ekonomikas aktivitātēs, nodokļu morāle kļūst vājāka un ir daudz mazāka iespēja šīs personas pievērst nodokļu maksāšanai. Turklāt ēnu ekonomika kļūst pašpietiekama: tajā daudz biežāk preces un pakalpojumus iegādājas tie, kuri paši saņem nedeklarētus ienākumus.

Tam iepretim Latvijā ir daļa sabiedrības, kurai nodokļu morāle ir relatīvi augsta. Tie ir lielākoties vispārējā nodokļu režīmā strādājošie, kuri uzskata savu nodokļu slogu par lielu. Tas liecina, ka likumpaklausīgo indivīdu ieskatā nodokļu nomaksa nav katra personīgā lieta, bet gan visas sabiedrības kopējā interese. Citiem vārdiem, arī šajā gadījumā konstatējams, ka nodokļu nomaksa galvenokārt saistīta ar pievēršanas stratēģijām un vēsturiskiem faktoriem: uzticēšanās VID. Tajā pašā laikā, sajūtot nevienlīdzību sabiedrībā, mazinās vēlme maksāt nodokļus.

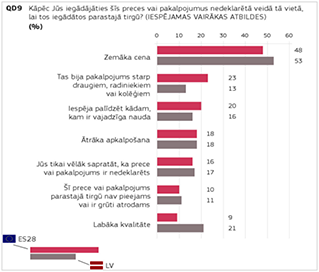

Valsts pētījumu programmas "Ēnu ekonomikas mazināšana valsts ilgtspējīgas attīstības nodrošināšanai" ietvaros prof. A. Saukas veiktās aptaujas rezultāti parāda, ka Latvijā visbiežākais iemesls, kas pamudinātu cilvēkus iegādāties preci vai pakalpojumu bez attaisnojuma dokumenta jeb nesamaksājot par to visus paredzētos nodokļus, ir zemāka cena14 (3.att).

|

|

|

2. attēls. Motivācija nedeklarēti iegādāties preces un pakalpojumus |

3. attēls. EK Eirobarometra speciālaptauja Nr. 498: Nedeklarēts darbs Eiropas Savienībā 2019. gada septembris |

Tāpat aptaujas rezultāti liecina, ka darījumus Latvijā starp draugiem, radiniekiem vai kolēģiem vairumam (39 %) ir pieņemami nedeklarēt. Vienlaikus atbilstoši pētījuma datiem Latvijā šāds viedoklis ir mazāk izplatīts, nekā vidēji ES-28.

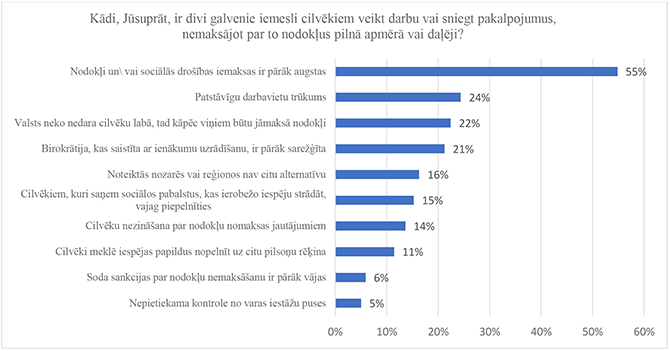

4. attēls. Iemesli sniegt pakalpojumus ēnu ekonomikā, 2020. gada pētījums.

Pētījuma ietvaros veiktajā aptaujā respondenti norādīja, ka visbiežāk minētais iemesls, kas, viņuprāt, mudina cilvēkus veikt darbu vai sniegt pakalpojumus, nemaksājot par to nodokļus pilnā apmērā vai daļēji ir pārāk augsti nodokļi un sociālās drošības iemaksas. Tālāk seko darbavietu trūkums, uzticības trūkums valstij un tās sociālajām garantijām, kā arī pastāvošā birokrātija (4.att.).

Definējot ēnu ekonomikas apmēru mazinošus pasākums, jāņem vērā, ka neatkarīgi no tā, kādi pasākumi tiks īstenoti ēnu ekonomikas mazināšanai, vienmēr būs personas, kas darbojas pelēkā sektorā, un kas mērķtiecīgi meklēs iespēju turpināt izvairīties no nodokļu nomaksas un palikt ārpus formālās ekonomikas, pārkārtojot savu uzvedību un izmantojot citus instrumentus un paņēmienus.

Ievērojot to, ka ēnu ekonomikas risks ir cieši saistīts ar nodokļu morāles principu, tad indivīdu iesaiste ēnu ekonomikā pastāv arī starp augsta ienākumu līmeņa indivīdiem ar zemu nodokļu morāli. Tāpēc domājot par kopējo valsts labklājības līmeni ir jāīsteno pārdomāti pasākumi nodokļu morāles celšanai valstī kopumā un iedzīvotāju grupās ar dažādu turīguma līmeni un atšķirīgu motivāciju.

Ēnu ekonomikas sasaiste ar IKP

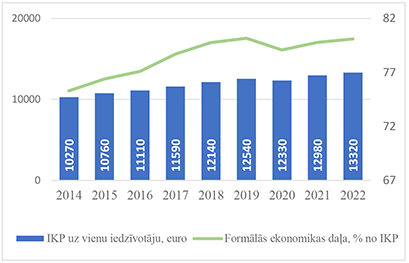

Ekonomisti atzīst, ka ēnu ekonomika ļoti cieši korelē ar valsts ekonomikas attīstību, tādēļ IKP izaugsme ir viens no būtiskākajiem dzinējiem ēnu ekonomikas apmēra izmaiņām. Jo augstāks ir IKP līmenis uz vienu iedzīvotāju, jo augstāka ir labklājība, jo mazāk cilvēki ir tendēti uz likuma pārkāpumiem, t.sk. mazāk izvairās no nodokļu nomaksas. Šo likumsakarību var arī skaidri redzēt zemāk atspoguļotajā grafikā, kas parāda IKP uz vienu iedzīvotāju15 un formālās ekonomikas daļu % no IKP, kas aprēķināta kā proporcionāli apgrieztā vienība no ēnu ekonomikas īpatsvara pēc prof. F. Šneidera metodes (5.att.).

5. attēls. Iekšzemes kopprodukta uz vienu iedzīvotāju un formālās ekonomikas daļas likumsakarības

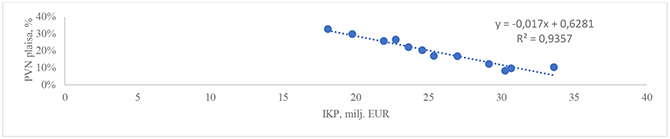

Līdzīgi arī EK pētījums par PVN plaisas apmēru ES dalībvalstīs16 liecina par augstu PVN plaisas atkarību no IKP un ekonomikas struktūras. Savā ziņojumā EK uzsver, ka IKP pieaugums, vispārējās valdības budžeta pārpalikums, informācijas tehnoloģiju izdevumi un lauksaimniecības un finanšu sektoru daļas ekonomikā ir statistiski nozīmīgie faktori. Saskaņā ar pētījuma rezultātiem, lai samazinātu PVN plaisu par vienu procentpunktu, IKP jāpalielina par trīs procentpunktiem.

Arī VID uzkrātā 12 gadu statistika par PVN plaisu un 9 gadu statistika par darba spēka nodokļu plaisu laika rindām, kura parāda augstu atgriezenisku korelāciju starp IKP un nodokļu plaisu procentu, liecina par to, ka makroekonomiskai izaugsmei ir būtiska ietekme uz nodokļu plaisu apmēru. Faktiski IKP faktora izmaiņas spēj pamatot 86 % - 94 % no nodokļu plaisu dinamikas (6.-8.att).

6. attēls. PVN plaisas un IKP savstarpējās likumsakarības Datu avots: VID dati

7. attēls. IIN plaisas un IKP savstarpējās likumsakarības Datu avots: VID dati

8. attēls. VSAOI plaisas un IKP savstarpējās likumsakarības Datu avots: VID dati

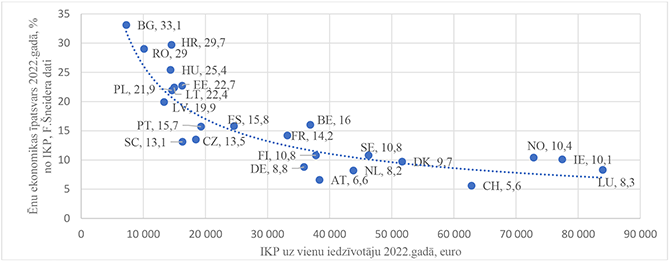

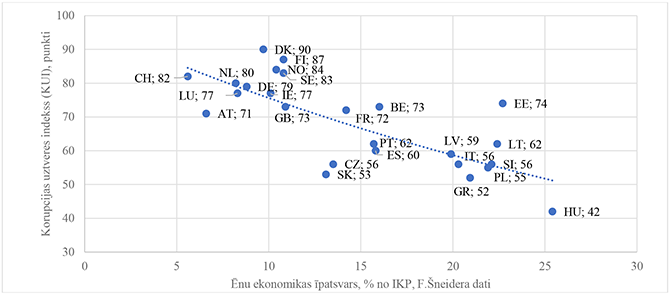

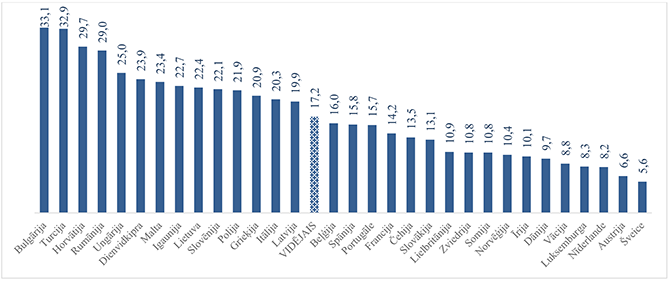

Zemāk esošais 9. attēls demonstrē ekonomiskās situācijas sasaisti ar ēnu ekonomikas īpatsvaru Eiropas Ekonomiskās zonas valstīs, atspoguļojot IKP uz vienu iedzīvotāju un ēnu ekonomikas apjomu pēc prof. F. Šneidera pētījuma datiem. Dati parāda ciešu apgriezti proporcionālu likumsakarību, proti, jo lielāks IKP uz vienu iedzīvotāju, jo zemāks ir ēnu ekonomikas īpatsvars valstī.

9. attēls. Ēnu ekonomikas īpatsvara sasaiste ar IKP uz vienu iedzīvotāju 2022. gadā. Finanšu ministrijas veidots, balstoties uz Eurostat datiem un F. Šneidera pētījuma datiem.

Kā rāda attēls, tādās ekonomiski attīstītajās valstīs kā Vācija, Austrija, Luksemburga un Šveice IKP uz vienu iedzīvotāju17 ir lielāks un ēnu ekonomikas rādītājs ir zemāks, savukārt tādās valstīs kā Bulgārija, Horvātija, Ungārija, Rumānija IKP uz vienu iedzīvotāju ir zemāks un attiecīgi ēnu ekonomikas rādītājs ir salīdzinoši augsts18.

IKP uz vienu iedzīvotāju parāda valsts iedzīvotāju materiālās labklājības līmeni un pirktspēju. Ja cilvēks nevar nodrošināt primārās vajadzības, un tam ir izvēle starp pamata vajadzību apmierināšanu un nodokļu saistību izpildi, tad izvēle būs par labu personīgajām nevis sabiedriskajām interesēm. Jo lielāku vērtību spēj saražot valsts iedzīvotāji, jo augstāka ir valsts iedzīvotāju materiālā labklājība un interese ieguldīt kopīgajām sabiedriskajām vajadzībām, tostarp veikt nodokļu nomaksu.

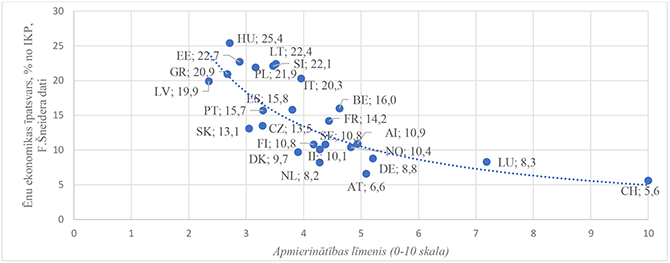

Atbilstoši OECD 2022. gada pētījuma datiem 10. attēlā varam vērot Eiropas valstu iedzīvotāju apmierinātību ar ienākumu līmeni19 un sasaisti ar ēnu ekonomikas apjomu pēc F. Šneidera pētījuma datiem.

10. attēls. Ēnu ekonomikas īpatsvara sasaiste ar iedzīvotāju apmierinātību ar ienākumu līmeni 2022. gadā. Finanšu ministrijas veidots, balstoties uz OECD datiem un F. Šneidera pētījuma datiem.

Valstīs, kur iedzīvotāju apmierinātība ar ienākumu līmeni ir zemāka, iesaiste ēnu ekonomikā ir lielāka. Attiecīgi, ja personas ienākums ir pietiekams, lai apmierinātu savas primārās vajadzības, tās tieksme apiet nodokļu nomaksu ir mazāka. Un otrādi – jo zemāka ir apmierinātība ar ienākumu līmeni, jo vairāk cilvēki ir ieinteresēti par prioritārām izvirzīt savas personiskās īstermiņa intereses, izvairoties no nodokļu nomaksas, nekā ievērot tiesību aktus, pildot nodokļu nomaksas pienākumu, tādējādi piedaloties arī valsts (sabiedrības) kopīgu vajadzību finansēšanā.

11. attēls. Ēnu ekonomikas īpatsvara sasaiste ar korupcijas līmeni 2022. gadā. Finanšu ministrijas veidots, balstoties uz DELNA pētījuma datiem un F. Šneidera pētījuma datiem.

Vēl viens rādītājs, kas ir saistīts ar ēnu ekonomiku, ir privātā sektora uztvere par korupcijas izplatību līmenis valstī (11.att.). No attēla var secināt, ka tādās valstīs kā Šveice, Dānija, Somija, Zviedrija, Vācija korupcijas uztveres indekss ir augstāks, kas varētu norādīt uz zemāku korupcijas līmeni, iesaiste ēnu ekonomikā ir mazāka. Savukārt tādās valstīs ka Ungārija, Grieķija, Slovākija korupcijas uztveres indekss ir zemāks un ēnu ekonomikas līmenis ir augstāks. Plaša korupcijas izplatība saistīta, tai skaitā ar augsto ēnu ekonomikas rādītāju un zemo morāles līmeni.

Rezumējot, pētījumi liecina, ka ēnu ekonomikas mazināšanā ārkārtīgi būtisku lomu spēlē labvēlīgas uzņēmējdarbības vides izveide, kas sekmētu uzņēmumu skaita palielinājumu, kuri būtu konkurētspējīgi Latvijas un ārvalstu tirgos, veicinātu Latvijas preču un pakalpojumu eksporta apmēra palielinājumu, kvalitātes pieaugumu un produktu ar augstu pievienoto vērtību radīšanu.

12. attēls. Ēnu ekonomiku ietekmējošie faktori un tās sasaiste ar IKP.

Ēnu ekonomikas apmēra izmaiņas ir būtiski atkarīgas no valsts ekonomikas attīstības un to ietekmējošajiem uzņēmējdarbības vides faktoriem. Vienlaikus ir arī būtiska loma mērķtiecīgiem ēnu ekonomiku mazinošiem jeb disciplīnas pasākumiem, t.sk. nodokļu morāles uzlabošanas, regulējošā un administratīvā sloga mazināšanas, caurskatāmības uzlabošanas, nodokļu saistību izpildes veicināšanas, procedūru automatizācijas, elektronisko maksājumu ieviešanas u.c. Jāatzīmē, ka tikai pateicoties ekonomikas attīstībai bez mērķtiecīgiem ēnu ekonomikas ierobežojošiem pasākumiem, uzņēmējdarbības vidi nav iespējams pilnībā sakārtot, secīgi nav iespējams minimizēt ēnu ekonomikas īpatsvaru. Tādējādi uzņēmējdarbības vides pievilcīguma uzlabošanai, politikas plānošanas dokumentu pasākumi un ēnu ekonomikas ierobežošanas plāna pasākumi savstarpēji saistīti un rada sinerģijas efektu (12.att.).

Attiecīgi mazinot ēnu ekonomikas apmēru valstī paralēli svarīgi strādāt pie vairākiem savstarpēji saistītajiem dokumentiem, kas minēti t.sk. Deklarācija par Evikas Siliņas vadītā Ministru kabineta iecerēto darbību (apstiprināta 2023.gada 15.septembrī)20 un tajos noteiktajiem mērķiem, proti:

– Latvijas Nacionālais attīstības plāna 2021.–2027.gadam (apstiprināts Saeimā 2020.gada 2.jūlijā);

– Digitālās transformācijas pamatnostādnēm 2021.–2027.gadam (apstiprinātas ar MK 2021.gada 7.jūlija rīkojumu Nr. 490);

– Korupcijas novēršanas un apkarošanas pasākumu plāna 2023.–2025.gadam (apstiprināts ar MK 2023.gada 11.aprīļa rīkojumu Nr. 199);

– informatīvais ziņojums "Par Valsts nodokļu politikas pamatnostādņu 2024.–2027.gadam izstrādes virzību" (izskatīts un apstiprināts MK 2023.gada 26.septembrī);

– Ēnu ekonomikas ierobežošanas plāna 2024.–2027.gadam (projekts) u.c.

Vienlaikus Ēnu ekonomikas ierobežošanas plāns 2024.–2027.gadam nedublē Nodokļu politikas pamatnostādnēs un citu institūciju attīstības plānošanas dokumentos iekļautos uzdevumus, kā arī VID darba plānā iekļautos nodokļu administrēšanas, operatīvos un uzraudzības pasākumus.

2.2. Ēnu ekonomikas apmēra novērtējums

Ēnu ekonomikas apjoma aprēķinu metodes nevar viennozīmīgi uzskatīt par precīzām un savstarpēji salīdzināmām. Kā jau tika minēts, ar ēnu ekonomikas apmēra pētīšanu nodarbojas vairāki starptautiski atzīti ekonomisti. Lai iegūtu visaptverošu priekšstatu par ēnu ekonomikas apmēru, tiek salīdzināti vairāku pētījumu rezultāti, kuru pamatā ir gan tiešās (aptaujas) metodes, gan netiešās (makroekonomiskās) metodes. Lielākā daļa šo metožu dod iespēju novērtēt tikai ēnu ekonomikas pārmaiņu virzienu un pieauguma vai samazinājuma aptuvenu mērogu, proti, tendences, nevis konkrētu tās lielumu.

Pēc F. Šneidera metodes Ēnu ekonomikas indekss tiek mērīts % no IKP – izmantojot netiešo modelēšanas metodi. Ēnu ekonomikas apmēra noteikšanai ir balstīta uz skaidrās naudas pieprasījuma pieeju un "vairāku indikatoru un vairāku cēloņu" (MIMIC) modeli (13.att.), kas ļauj iegūt laika rindas indeksus par nereģistrētā un reģistrētā izlaides līmeņa attiecību valstī. Valūtas pieprasījuma pieejas pamatideja ir tāda, ka par ēnu ekonomikā pārdotajām precēm un pakalpojumiem norēķinās skaidrā naudā un ka, izmantojot skaidrās naudas pieprasījuma funkciju, ir iespējams novērtēt šādas preces un pakalpojumus, kas attiecīgi sniegti un sniegti apmaiņā pret skaidru naudu un tādējādi aprēķināt ēnu ekonomikas apjomu.

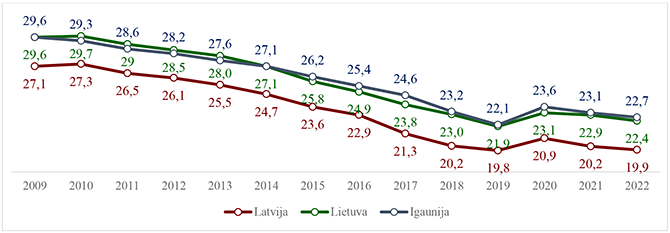

13. attēls. Ēnu ekonomikas īpatsvars Baltijas valstīs 2009.–2022. gadā (% no IKP) pēc prof. F. Šneidera pētījuma datiem.

Pēc prof. A. Saukas metodes Ēnu ekonomikas indekss tiek mērīts % no IKP, izmantojot tiešo apsekojuma metodi – uzņēmēju aptaujas anketas (arī telefona intervijas) ar brīvas izvēles atbildēm un nodokļu audita datu analīze un ieņēmumu pieeju IKP mērīšanā – IKP tiek aprēķināts kā darbinieku bruto atlīdzības un uzņēmumu bruto saimnieciskās darbības ienākumu summa (14.att.). Ēnu ekonomikas aprēķinos ietilpst neuzrādītā uzņēmumu peļņa, neuzrādītās algas un nereģistrētie darbinieki. Ēnu ekonomikas apjoms vērtēts skatoties uz uzņēmumiem, kas legāli reģistrēti un nodarbojas ar legālām precēm un pakalpojumiem. Aprēķinos nav ietverta nelegālā preču vai pakalpojumu tirdzniecība, t.sk. nelegālo preču pārrobežu tirdzniecība, kontrabanda vai imports.

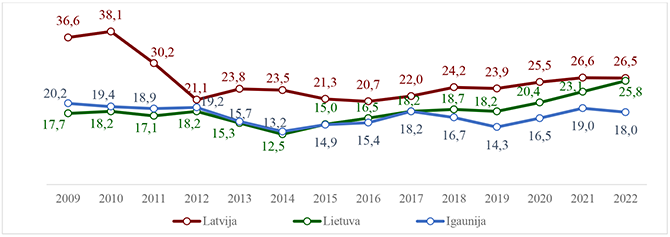

14. attēls. Ēnu ekonomikas īpatsvars Baltijas valstīs 2009.–2022. gadā (% no IKP) pēc prof. A. Saukas pētījuma datiem.

Atbilstoši Valsts pētījumu programmas "Ēnu ekonomikas mazināšana valsts ilgtspējīgas attīstības nodrošināšanai" projekta ietvaros veiktām prof. A. Saukas un viņa komandas aplēsēm potenciāli iekasējamā nodokļu summa no ēnu ekonomikas Latvijā ir robežās no 2 līdz 3,6 miljardiem euro. Prof. T. Putniņa ziņojumā ir aplēsts Latvijā zaudēto nodokļu ieņēmumu apjoms, kas radies ēnu ekonomikas dēļ, cilvēkiem izvairoties no nodokļu maksāšanas, slēpjot faktus, kā arī kontrabandas rezultātā. Rezultāti liecina, ka izvairīšanās no nodokļu maksāšanas starp dažādiem nodokļu veidiem būtiski atšķiras:

– Lielāko daļu no zaudētajiem nodokļu ieņēmumiem 77% veido darbaspēka nodokļi (IIN un VSAOI). Pētījums parāda, ka pastāv ievērojams potenciāls nodokļu ieņēmumu palielināšanai ar tādu politisku darbību palīdzību, kas samazina zaudēto darbaspēka nodokļu apjomu. Vienlaikus norāda, ka tie varētu būt jebkādi pasākumi aplokšņu algu samazināšanai, īpaši jebkādas politikas ar mērķi novērst shēmas, kas izveidotas, lai no nodokļu nomaksas izvairītos lielu ienākumu guvēji, uz kuru rēķina kopumā rodas vislielākā neiekasēto nodokļu daļa salīdzinājumā ar to, cik lieliem nodokļu ieņēmumiem no šādām personām vajadzētu būt.

– Pētījumā minēts, ka nākamais lielākais nodokļu starpības radītājs ir akcīzes nodoklis, uz kura rēķina ir 10% zaudēto nodokļu ieņēmumu. Starp akcīzes nodokļiem lielākā neiegūto nodokļu pozīcija ir naftas produkti, īpaši transportlīdzekļos izmantotā dīzeļdegviela un benzīns, jo par šīm precēm tiek iegūta liela daļa no akcīzes nodokļu ieņēmumiem. Akcīzes nodokļu kategorijā nākamā ir tabaka, lielākoties uz kontrabandas cigarešu rēķina, lai arī ar laiku šis komponents uzrāda lejupejošu tendenci, un pēc tās nākamais ir alkohols. No aplēstā nedeklarētā, nelegālā benzīna un dīzeļdegvielas patēriņa tiesībaizsardzības iestādes atklāj un atgūst tikai nelielu daļu, kas nozīmē, ka politika akcīzes nodokļa iekasēšanā par naftas produktiem varētu būt daudz efektīvāka.

– Nozīmīgu daļu no negūtajiem nodokļiem rada arī PVN, kas veido 9% no visiem zaudētajiem nodokļu ieņēmumiem. Pētījumā norādīts, ka izvairīšanās no PVN ir 3,8%, kas ir zemāks rādītājs nekā citām nodokļu kategorijām. Tomēr PVN rada lielu neiekasēto nodokļu daļu tāpēc, ka no visiem nodokļu ieņēmumiem PVN veido lielo īpatsvaru nodokļu ieņēmumu struktūrā (29%). Pierādījumi no ES valstīm liecina, ka efektīva politika cīņā ar PVN nemaksātājiem ietver investīcijas informācijas tehnoloģijās, lai labāk sekotu līdzi PVN maksājumu saistībām un mudinātu nodokļu maksātājus pildīt pienākumus iesniegt papildu informāciju, piemēram, nodrošinot atskaitīšanos reālā laikā un e-rēķinu izrakstīšanu.21

Savukārt VID novērtē PVN, IIN, VSAOI, akcīzes nodokļu plaisas. Nodokļu plaisa ir nedeklarētā un deklarētā, bet nesamaksātā nodokļu apjoma summas attiecība pret potenciālo nodokļu masu, kas tiktu aprēķināta un iekasēta pie nosacījuma, ka visi nodokļu maksātāji pilnā apmērā izpilda savas nodokļu saistības. Jāpiebilst, ka kopējā nodokļu plaisa nav tas pats, kas ēnu ekonomikas apjoms, jo ēnu ekonomikas mērījumi nosaka nereģistrētās saimnieciskās darbības īpatsvaru, nevis zaudētos nodokļu ieņēmumus.

Pēc VID novērtējuma datiem 1.tabulā ir redzama potenciāli iekasējamā nodokļu summa no ēnu ekonomikas 2021. gadā ir 992 milj. euro. VID aprēķinātā potenciāli iekasējamā summa (PVN, IIN, VSAOI, akcīzes nodokļu zudums) veido 2,95 % no IKP. (2021. gada IKP ir 33 617 milj. euro). Vienlaikus šī nodokļu plaisa neiekļauj tādus datus, kas nav nonākuši VID redzes lokā vispār.

|

Potenciāli iekasējamā summa |

milj. euro |

|

PVN plaisa |

162 |

|

IIN plaisa no nedeklarētās darba samaksas vispārējā nodokļu režīmā strādājošiem |

280 |

|

VSAOI plaisa no nedeklarētās darba samaksas vispārējā nodokļu režīmā strādājošiem |

516 |

|

Akcīzes nodokļa plaisa degvielas produktiem |

34 |

|

KOPĀ |

992 |

1. tabula. Aplēses par aktuālo nedeklarēto un nesamaksāto nodokļu apjomu

2021. gadā. Akcīzes plaisa par 2020.gadu

Datu avots: VID dati.

Vēl viens rādītājs, kas netieši liecina par ēnu ekonomikas apmēru valstī ir skaidras naudas aprites īpatsvars.22 EK pētījuma zinātnieki atklāj, ka viens no galvenajiem ēnu ekonomikas virzītājspēkiem ir pastāvīga skaidras naudas kā galvenās maksāšanas metodes izmantošana. Turklāt, skaidras naudas pieprasījuma virzītājspēki ir vieni un tie paši neatkarīgi no tā, vai tās ir lielas vai mazas valstis, ziemeļu vai dienvidu valstis, valstis, kurām ir interese izmantot skaidru naudu, vai valstis, kurās patērētāji pārsvarā maksā bezskaidrā naudā, vai kurās pastāv ierobežošanas politika – skaidras naudas izmantošana.

Bezskaidras naudas norēķinu metožu attīstība mudina cilvēkus aizstāt skaidru naudu. Tādējādi jaunu maksājumu inovāciju, piemēram, bezkontakta un mobilo maksājumu, plašā izmantošana vēl vairāk samazinās skaidras naudas uzkrājumus. Ir izpētīts, ka katra krīze līdz šim ir palielinājusi pieprasījumu pēc skaidras naudas. Covid-19 krīzes laikā visā pasaulē, pat Skandināvijas valstīs, palielinājās apgrozībā esošās skaidrās naudas apjoms. Piemēram, Eirozonā tika novērots nozīmīgs skaidrās naudas pieprasījuma pieaugums kopš tās pastāvēšanas23.

Atbilstoši LB sniegtajiem datiem, 2022. gadā kopumā bankomātos iemaksāta skaidra nauda 2,4 miljardu euro apmērā. Mazumtirgotāji ir iemaksājuši inkasācijas kompānijās 3,9 miljardus euro, kas kopā veido 6,3 miljardus euro jeb 16,2 % no IKP. Jāatzīmē, ka pastāv arī objektīvi iemesli, kāpēc iemaksā skaidru naudu bankomātos, un ne vienmēr tas liecina par to, ka nauda ir iegūta no ēnu ekonomikas aktivitātēm. Arī mazumtirdzniecībā ne visa skaidra nauda tiek tālāk nodota inkasācijas uzņēmumiem, daļa no tām tiek atpakaļ izdota klientiem, kā arī par to tiek veikti norēķini ar piegādātājiem. Vienlaikus, arī šis skaidras naudas plūsmas rādītājs var būt vērtēts kā viena no ēnu ekonomikas tendenču raksturojošām pazīmēm.

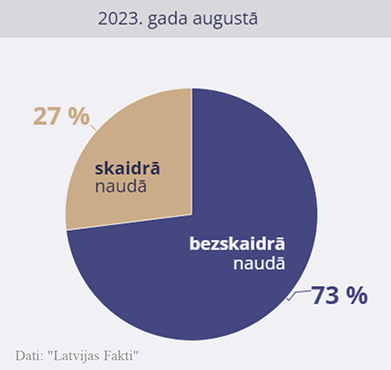

Latvijas maksājumu pakalpojumu sniedzēji (kredītiestādes, elektroniskās naudas iestādes, maksājumu iestādes, krājaizdevu sabiedrības, Latvijas Banka un Valsts kase) 2023.gada 1.pusgadā veica 394,2 milj. klientu bezskaidrās naudas maksājumu 150,7 mljrd. euro kopapjomā. Salīdzinājumā ar 2022.gada 1.pusgadu kopējais klientu bezskaidrās naudas maksājumu skaits pieauga par 10 %, savukārt maksājumu kopapjoms – par 26 %. Visbiežāk lietotie klientu bezskaidrās naudas maksājumi bija karšu maksājumi (61,2% no kopējā bezskaidrās naudas maksājumu skaita) un klientu kredīta pārvedumi (36,4% no kopējā bezskaidrās naudas maksājumu skaita). Jāatzīmē, ka 2023.gada 1.pusgadā veikti 24,2 milj. zibmaksājumu 6,9 mljrd. euro apjomā.24

Ņemot vērā, ka skaidro naudu kā instrumentu bieži izmanto ēnu ekonomikas mērķtiecīgi dalībnieki, ir nepieciešams veidot sistēmu, ka nelegālās skaidras naudas iegūšana ir komerciāli nepievilcīga. Vienlaikus ir arī jāveicina digitālo maksājumu popularizēšanu, motivējot sabiedrību kopumā ikdienas darījumos mazāk izmantot skaidro naudu, kas mazinās skaidras naudas izmantošanas pievilcīgumu arī mērķtiecīgiem ēnu ekonomikas dalībniekiem. Minēto faktu apliecina arī prof. A. Saukas vadītajā pētījumā sniegtā rekomendācija par elektronisko norēķinu sistēmu stimulēšanu un atturēšanu no skaidras naudas maksājumiem, lai samazinātu skaidras naudas apjomu, ko var potenciāli izmantot aplokšņu algu izmaksai skaidrā naudā, piemēram, skaidras naudas norēķinu griesti, tirdzniecības vietu (POS) termināļu pieejamība visās nozarēs, tikai elektronisko maksājumu izmantošana valsts iestādēs, stimuli karšu izmantošanai tirdzniecības vietā25.

Aktuālie F. Šneidera pētījuma dati liecina, ka ēnu ekonomikas apjoms turpināja samazinājuma tendenci, kas 2021. gadā veidoja 20,2 %, bet 2022. gadā – 19,9 %26 (15.att.).

15. attēls. Ēnu ekonomikas īpatsvars 31 Eiropas valstī 2022. gadā (% no IKP) pēc prof. F. Šneidera pētījuma datiem

Turpretī saskaņā ar SSE Riga Ilgtspējīga biznesa centra pētnieku prof. A. Saukas, prof. T. Putniņa pētījuma "Ēnu ekonomikas indekss Baltijas valstīs 2009.–2022. gadā" datiem ēnu ekonomikas apjoms Latvijā 2022. gadā bija 26,5 % no IKP, kas gandrīz palika nemainīgs, samazinoties par 0,1 procentpunktu pret 2021. gadu. Jāatzīmē, ka ēnu ekonomikas indekss dažādos pētījumos tiek izmantots kā indikatīvs rādītājs, lai raksturotu rādītāja tendenci.

Vislielākā ēnu ekonomiku veidojošā komponente Latvijā 2022. gadā bija "aplokšņu algas", kas salīdzinājumā ar iepriekšējo gadu ir palielinājusies par 0,5 procentpunktiem, veidojot 46,7 %. Vidējās algas daļa, ko uzņēmēji slēpj no valsts, jeb "aplokšņu algas", 2022. gadā Latvijā salīdzinājumā ar 2021. gadu pieauga par 1,2 procentpunktiem un sasniedza 25 %.

Ēnu ekonomikas īpatsvars 2022. gadā būvniecībā Latvijā sasniedza 34,5 % (2021. gadā – 31,2 %), mazumtirdzniecībā – 30,5 % (2021. gadā – 29,8 %), pakalpojumu sektorā – 28,6 % (2021. gadā – 27,5 %), ražošanā – 23,9 % (2021. gadā – 25 %), bet vairumtirdzniecībā – 20,5 % 2021. gadā – (24,4 %).27

Izvērtējot dažādu pētnieku aplēses un citus netiešus ēnu ekonomiku raksturojošus rādītājus, t.sk. Latvijas pētnieka prof. A. Saukas, prof. T. Putniņa un Austrijas pētnieka prof. F. Šneidera ēnu ekonomikas aplēses, VID nodokļu plaisu aprēķinus un skaidras naudas aprites rādītāja var secināt, ka potenciāli iekasējamā nodokļu summa no ēnu ekonomikas Latvijā vērtējams robežās no 2 līdz 3,6 miljardiem euro.

Svarīgi ņemt vērā, ka valsts IKP veido dažādas nozares, un ir sektori, kur ēnu ekonomika maz ticama, piemēram, valsts pārvalde, un tādi sektori, kur ēnu ekonomikas intensitāte ir augstāka. Ievērojot to, ka ēnu ekonomikas aprēķinam pētnieki savā praksē neizmanto vienotu pieeju, t.s. netiek izmantota vienāda IKP veidojošā komponente (bāze), tādēļ ir dažādi ēnu ekonomikas apjoma novērtēšanas rezultāti. Turklāt, izsakot pieņēmumu par kopējo ēnu ekonomikas apmēru valstī, pētnieki atsevišķus to rīcībā esošus analītikas datus ekstrapolē uz visu IKP. Lai objektīvi un precīzi novērtētu ēnu ekonomikas apmēru, turpmāk ir nepieciešams veikt padziļinātu analīzi par ēnu ekonomikas apmēru un tā iemesliem specifiskajās nozarēs.

Ēnu ekonomikas īpatsvara samazināšana ir prioritārs uzdevums, jo tās apjoms Latvijā vēl joprojām ir augsts salīdzinājumā ar citām Eiropas valstīm un tādēļ svarīgi turpināt ēnu ekonomikas ierobežošanas pasākumu īstenošanu uzņēmējdarbības vides sakārtošanai un labprātīgas nodokļu saistību izpildes veicināšanai, samazinot administratīvo slogu nodokļu maksātājiem un veicinot nodokļu ieņēmumu palielinājumu valsts budžetā.

Ekonomiskās tendences

Izvērtējot ēnu ekonomikas mazinošus pasākumus, būtiski ņemt vērā ne tikai faktisko situāciju valsts ekonomikā un ēnu ekonomikā, bet arī pēdējo gadu tendences.

Attiecībā uz darba spēka nodokļu ieņēmumiem – Covid-19 izplatības ierobežošanai ieviesto pasākumu negatīvās ietekmes mazināšanai valsts nodokļu maksātāju darbiniekiem, kompensējot ienākumu neesamību, atsevišķos periodos izmaksāja dīkstāves un subsīdijas atbalstus, no kuriem, pretēji nodarbināto darba ienākumiem, netika ieturēti darba spēka nodokļi. Kopumā par 2021. gadu dīkstāves un subsīdijas atbalstos tika izmaksāti 156,24 milj. euro un par 2022. gadu 1,98 milj. euro.

2022. gadā darba spēka nodokļu ieņēmumi palielinājušies par 1,00 miljardu euro jeb 17,6 %, sasniedzot 6,64 miljardus euro. Šāds darba spēka nodokļu ieņēmumu pieaugums iepriekš nav novērots. Nodokļu maksātāji, sekojot kopējai ekonomiskai izaugsmei, kā arī ārējo faktoru ietekmei pārvērtēja savu saimniecisko darbību, kas rezultējās arī darbinieku ienākumu kāpumā, kas ir pamats darba spēka ieņēmumu pieaugumam.

Analizējot juridisko personu (bez budžeta iestādēm) darba devēju ziņojumos norādītos datus, var uzskatāmi redzēt, ka pieaug to darba devēju īpatsvars, kuru vidējie aprēķinātie ienākumi darba ņēmējiem ir virs valstī noteiktās minimālās darba algas (2022. gadā, salīdzinot ar 2021. gadu, par 5,3 procentpunktiem).

Tai pat laikā ir vērojams arī darba spēka nodokļu aktuālā parāda samazinājums – 2023. gada 1. janvārī, salīdzinot ar 2022. gada 1. janvāri, par 26,35 milj. euro jeb 7,9 % līdz 308,37 milj. euro, kas ir straujākais pēdējo gadu laikā gada sākumā novērotais aktuālā parāda samazinājums.

Rezumējot jāsecina, ka attiecībā uz darba spēka nodokļu ieņēmumiem nodokļu maksātāji pielāgojas esošai situācijai, tai pat laikā izvērtē iepriekšējo pieredzi ierobežojumu laikā, kad atbalsts tika saņemts atbilstoši pārskatu un nodokļu nomaksas situācijai, un mēģina sakārtot savas saistības pret valsti. Protams, ka visi šie procesi ir ilgstoša darba rezultāts arī no VID puses – kā sniedzot atbalstu, tā arī vienkāršojot saistību izpildi.

Vērtējot pašreizējo ekonomisko situāciju un nodokļu maksātāju spēju labprātīgi nomaksāt visus nodokļus, fiskālo ieguvumu no ēnu ekonomikas ierobežojošo pasākumu īstenošanas VID vērtē piesardzīgi.

Jāatzīmē, ka izmaksas nodokļu administrēšanas funkcijas nodrošināšanai, ieviešot katru nākamo uzraudzību pastiprinošo pasākumu, palielinās, tādējādi katrs nākamais iekasētais euro kļūst dārgāks. Attiecīgi, valstij būtu jāizvērtē efektīvu pasākumu ieviešana, apsverot nodokļu administrēšanas izmaksas, iespējami mazinot administratīvo slogu un izsverot visus ieguvumus sabiedrības kopējām interesēm.

Latvijas ekonomikā 2022. gada pēdējos mēnešos bija vērojama neliela izaugsme. Centrālās statistikas pārvaldes apkopotie dati liecina, ka iekšzemes kopprodukts (IKP) 2022. gadā salīdzinājumā ar 2021. gadu palielinājās par 2 %. IKP faktiskajās cenās pērn bija 39,1 miljards euro.28 Lielā nenoteiktība ģeopolitiskajā vidē ietekmēja gan iedzīvotāju patēriņu, gan uzņēmumu investīcijas, savukārt ekonomikas izaugsmes rādītājus negatīvi ietekmēja ārējā tirdzniecība un straujais importa pieaugums. Augsta inflācija, cenu pieauguma tempiem apsteidzot algu kāpumu, reālie iedzīvotāju ienākumi un pirktspēja samazinās. Paredzams, ka ekonomikas izaugsme varētu atgriezties 2023. gada trešajā ceturksnī, bet kopumā 2023. gadā IKP pieaugums sagaidāmas daudz mērenāks nekā 2022. gadā.

Mazumtirdzniecība palielinājās par 4,3 %, tajā skaitā nepārtikas preču mazumtirdzniecība palielinājusies par 6,5 %, bet pārtikas preču mazumtirdzniecība – par 0,5 %. Automobiļu un motociklu vairumtirdzniecība, mazumtirdzniecība un remonts palielinājās par 10,1 %, bet vairumtirdzniecībā vērojams būtisks samazinājums – par 18,7 %.

Veselības aizsardzības jomā aizvien lielāka loma ir digitālajām tehnoloģijām, kuru prasmīgs pielietojums ļauj sasniegt labākus veselības iznākumus, rada iespēju ārstiem vairāk laika veltīt kontaktam ar pacientu un pārvaldes struktūrām pieņemt labākus, datos un to analīzē balstītus sistēmisku pārmaiņu lēmumus. Nesenā krīze ir arī aktualizējusi nepieciešamību nodrošināt savlaicīgu piekļuvi elektroniskajiem veselības persondatiem, lai nodrošinātu gatavību un reaģētspēju uz veselības apdraudējumiem, kā arī ne tikai ārstēšanas, bet arī pētniecības, inovācijas, pacientu drošības un regulatīvos, politikas veidošanas, statistikas vai personalizētās medicīnas nolūkos.29

Ievērojot to, ka strauja ekonomikas izaugsme tuvāko gadu laikā nav sagaidāma, nav pamatoti sagaidīt, ka ēnu ekonomika būtiski samazināsies.

Būvniecības nozare

Saskaņā ar Centrālās statistikas pārvaldes datiem būvniecības produkcijas pievienotā vērtība 2022. gadā samazinājās par 11,3 %, ko ietekmēja kritums visās trijās apakšnozarēs visos četros gada ceturkšņos. Ēku būvniecības apjomi gada laikā samazinājās par 9,8 %, inženierbūvniecības apjomi – par 13,1 %, tostarp ceļu un dzelzceļu būvniecība samazinājās par 8,5 %, pilsētsaimniecības infrastruktūras objektu būvniecība – par 17,3 %, bet pārējā inženierbūvniecība – par 36,4 %. Specializēto būvdarbu apjomi gada laikā samazinājās par 11,3 %, tostarp ēku nojaukšana un būvlaukuma sagatavošana – par 26,9 %, elektroinstalācijas ierīkošana, cauruļvadu uzstādīšana un citas līdzīgas darbības – par 7,8 %, būvdarbu pabeigšanas darbi – par 18 %, bet citi specializētie būvdarbi – par 7,8 %. Turklāt no 2020. gada beigām ir vērojams straujš būvmateriālu cenu sadārdzinājums, kas palielina ēnu ekonomikas risku nozarē. Salīdzinot ar 2020. gada septembri, būvniecības izmaksas kopumā palielinājās par 10,0 %, tostarp būvmateriālu cenas palielinājās par 14,3 %.

Būvniecības nozarē vēsturiski bija izveidojies augsts ēnu ekonomikas līmenis, 2015.gadā tas sasniedza 40%. Lai mazinātu ēnu ekonomiku būvniecības nozarē, kopš 2016.gada konsekventi tiek ieviesti uz nozari orientēti pasākumi, turklāt pašai būvniecības nozarei līdzdarbojoties un no savas puses sniedzot būtisku ieguldījumu nozares uzņēmējdarbības vides uzlabošanā. 2015.–2020. gadā pateicoties pārdomātiem un kompleksiem ēnu ekonomikas ierobežošanas pasākumiem būvniecības nozarē, tai skaitā ieviešot EDLUS, sasniegts pozitīvs efekts, panākot sešu gadu laikā ēnu ekonomikas rādītāja samazinājumu par 11,3 procentpunktiem.

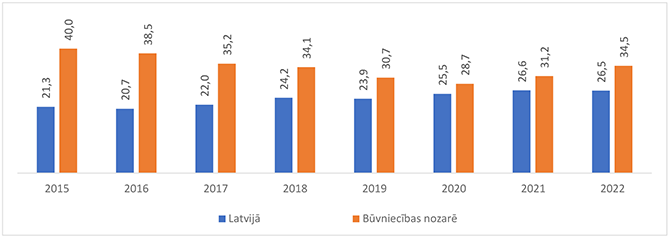

Saskaņā ar SSE Riga Ilgtspējīga biznesa centra pētnieku A. Saukas, T. Putniņa pētījuma "Ēnu ekonomikas indekss Baltijas valstīs 2009.–2022. gadā"30 rezultātiem ēnu ekonomikas īpatsvars būvniecības nozarē 2021.gadā palielinājās līdz 31,2% un 2022.gadā vēl par 3,3%, sasniedzot 34,5% atzīmi (16.att.).

16. attēls. Ēnu ekonomikas indekss Latvijā un būvniecības nozarē 2015.–2022. gadā, % no IKP.

Neskatoties uz to, ka būvniecība bija viena no Covid-19 pandēmijas vismazāk skartajām nozarēm, tā joprojām izjūta pandēmijas globālās sekas, 2021.gadā turpinājās būvniecības produkcijas apjomu kritums. 2022.gadā Krievijas militārā agresija Ukrainā radīja būtisku satricinājumu būvniecības nozarei, inflācija atsevišķos nozares segmentos sasniedza 28 %, radot ievērojamus sarežģījumus izpildīt iepriekš uzņemtas līgumsaistības, tai skaitā publiskās infrastruktūras projektos. Jāatzīmē, ka vislielākais sadārdzinājums bija būvizstrādājumiem, tomēr strauji auga arī darba spēka izmaksas un tas radīja nozares uzņēmumiem lielu finansiālo slogu. Analizējot apstākļus būvniecības nozarē, varētu secināt, ka stabilizējoties nozares darbībai un uzņēmumiem atgūstot konfidenci, dabiski sāks samazināties arī ēnu ekonomikas īpatsvars.

Taču, lai panāktu atbilstošu un nozares konkurētspējai vitāli svarīgu ēnu ekonomikas samazināju būtu jāuzlabo esošo pasākumu darbība, kā arī jāievieš papildu pasākumi segmentos, kurus neaptver iepriekš ieviestie pasākumi, vai kur tie nespēj dot atbilstošu efektu.

Turklāt pozitīvi vērtējama būvniecības nozares apņemšanās turpināt iesāktos pasākumus ēnu ekonomikas ierobežošanai un izstrādāt jaunus, ņemot vērā īslaicīgo tendenci būvniecības sektorā pieaugt ēnu ekonomikas īpatsvaram.

Analizējot iepriekš ieviestos ēnu ekonomiku ierobežojošos pasākumus darba grupa secināja, ka kopumā būvniecības nozarē ieviestie pasākumi bija efektīvi, taču turpmāk būtu nepieciešami atsevišķi pilnveidojumi. Divi iedarbīgākie pasākumi ir EDLUS ieviešana un vispārsaistošā ģenerālvienošanās, kas nosaka nozares specifikai atbilstošu minimālo darba algu.

Attiecībā uz EDLU un uzskaites datu izmantošanu darba spēka nodokļu administrēšanas procesos, darba grupa ierosināja veikt pasākumus EDLUS ieviešanas kontroles stiprināšanai. VEDLUDB dati liecina, ka objektos, kas ir pakļauti EDLU, savus pakalpojumus sniedz vien viena trešā daļa būvkomersantu. Attiecīgi divas trešās daļas būvkomersantu darbojas objektos, kuros nav ieviesta EDLUS.

Nodrošinot lielāku caurskatāmību nozarē, 2023.gada 22.jūnijā ir pieņemti grozījumi likumā "Par nodokļiem un nodevām", kas paredz pienākumu būvkomersantam EDLUS reģistrēt un iesniegt VEDLUDB informāciju par veiktiem norēķiniem ar apakšuzņēmējiem noslēgto būvdarbu līgumu ietvaros. Informācija par noslēgtajiem līgumiem un veiktajiem norēķiniem veicinās stabilu finanšu plūsmu būvdarbu līgumu izpildē, it īpaši maziem un vidējiem uzņēmumiem, kā arī veicinās to pakāpenisko iziešanu no ēnu ekonomikas.

Pie esošām būvdarbu cenām un ņemot vērā, ka EDLUS ir jāievieš visos trešās grupas būvju būvdarbos, kā arī visos būvdarbos, kuru vērtība pārsniedz 350 000 euro, var izdarīt secinājumu, ka EDLUS nav ieviesta visos objektos, kur tā ir ieviešama atbilstoši likuma "Par nodokļiem un nodevām" regulējumam. Lai uzlabotu EDLUS regulējuma darbību, kā arī uzlabot tā sniegumu ēnu ekonomikas ierobežošanai, turpmāk būtu nepieciešams:

– veikt plašāku un stingrāku EDLUS ieviešanas uzraudzību, veicot regulārās pārbaudes būvniecības objektos;

– šo uzraudzību turpināt balstīt uz risku novērtējumiem un analīzi, nepieciešamības gadījumā plašāk izmantojot būvniecības informācijas sistēmas datus.

EDLUS ir viens no efektīvākajiem līdzekļiem ēnu ekonomikas mazināšanai, bet tikai pie nosacījuma, ka EDLUS lietošana tiek kontrolēta, un uzņēmumi apzinās seku nopietnību, ja EDLUS netiek būvlaukumā izmantots atbilstoši normatīviem.

Jāatzīmē, ka līdz šim būvniecības nozarē ieviestie pasākumi pamatā bija mērķēti uz lieliem objektiem. Savukārt efektīvākai ēnu ekonomikas ierobežošanai plāna projektā iekļauti vairāki pasākumi, kurus pēc būvniecības procesiem var attiecināt uz dažāda izmēra būvlaukumiem, sadalot tos trīs nosacītās grupās: turpinot pasākumus liela izmēra būvlaukumiem, kā arī paredzēt pasākumus, kas būtu fokusēti uz vidēja izmēra būvlaukumiem un maza izmēra būvlaukumiem.

2.3. Ēnu ekonomikas mazināšanas scenāriji un pasākumi

Apzinoties to, ka pastāv dažādas ēnu ekonomikas novērtēšanas pieejas un metodes, šajā plānā izstrādājot iespējamos scenārijus ēnu ekonomikas samazināšanai līdz 2027. gadam, turpmāk kā reference tiek izmantoti Austrijas profesora F. Šneidera pētījuma dati, jo tos ir iespēja salīdzināt ar vairāk nekā 30 gan Eiropas, gan Pasaules valstīm, kā arī veikt salīdzinājumu ar Eiropas valstu vidējo rādītāju.

Izvēloties ēnu ekonomikas apmēra samazināšanas mērķa scenāriju, jāņem vērā vairāki faktori:

1. Latvijā lielāka daļa makroekonomisko rādītāju ir zem ES vidēja rādītāja, tādējādi šie rādītāji ietekmē ēnu ekonomiku Latvijā vairāk nekā vidēji citās ES dalībvalstīs. 2022. gadā IKP uz vienu iedzīvotāju ES-27 – 28 820 euro, Latvijā ir 13 320 euro, kas ir par 56 % mazāk nekā ES-2731. Attiecīgi likumsakarīgi būtu salīdzināms arī ēnu ekonomikas apmēra samazināšanas potenciāls. ES vidējā ēnu ekonomikas apmēra sasniegšana Latvijā, vienlaikus attiecīgajā periodā nesasniedzot ES vidējo IKP rādītāju ir maz ticama.

2. Valsts pētījumu programmas "Ēnu ekonomikas mazināšana valsts ilgtspējīgas attīstības nodrošināšanai" secinājums, ka saskaņā ar vēlamo modeli prognozētais samazinājums būs aptuveni viens procentpunkts nākamajos četros gados (FM piebilde: pētījumā netiek atsevišķi izdalīts publisks sektors, kurā ēnu ekonomika maz ticama), taču tas varētu būt ievērojami lielāks nekā šī "dabiskā tendence", ja tiks sekmīgi īstenotas politikas darbības ēnu ekonomikas mazināšanai.32 Prognozētais ēnu ekonomikas samazinājums mazinātu neseno ēnu ekonomikas palielinājumu, kas radās Covid-19 pandēmijas laikā, un turpinātu ilgtermiņā novēroto tendenci, proti, ka ēnu ekonomikas līmenis pakāpeniski samazinās.

3. Latvijā nodokļu nomaksas morāle ir zemāka, nekā Lietuvā un Igaunijā (ko pierāda gan prof. A. Saukas pētījums, gan Eiropas Parlamenta Fiskālās komitejas ziņojums), vienlaikus cilvēku paradumu maiņa parasti prasa ilgāku laiku.

4. Izmaksas nodokļu administrēšanas funkcijas nodrošināšanai, ieviešot katru nākamo uzraudzību pastiprinošo pasākumu, palielinās, tādējādi katrs nākamais iekasētais euro kļūst dārgāks. Attiecīgi, valstij būtu jāizvērtē efektīvu pasākumu ieviešana, izsverot visus ieguvumus sabiedrības kopējām interesēm.

5. Neatkarīgi no tā, kādi pasākumi tiks īstenoti ēnu ekonomikas mazināšanai, vienmēr būs personas, kas darbojas pelēkā sektorā, un kas mērķtiecīgi meklēs iespēju turpināt izvairīties no nodokļu nomaksas un palikt ārpus formālās ekonomikas, pārkārtojot savu uzvedību un izmantojot citus instrumentus un paņēmienus.

6. Svarīgi ņemt vērā, ka valsts IKP veido dažādas nozares, un ir sektori, kur ēnu ekonomika maz ticama, piemēram, valsts pārvalde. Izsakot pieņēmumu par kopējo ēnu ekonomikas apmēru valstī, pētnieki atsevišķus to rīcībā esošus analītikas datus ekstrapolē uz visu IKP. Lai objektīvi un precīzi novērtētu ēnu ekonomikas apmēru, turpmāk ir nepieciešams veikt padziļinātu analīzi par ēnu ekonomikas apmēru un tā iemesliem specifiskajās nozarēs.

Ēnu ekonomika, kas pēc Austrijas prof. F. Šneidera un Latvijas pētnieku prof. A. Saukas, prof. T. Putniņa metodēm svārstās robežās no 19,9% līdz 26,5% no IKP, ir būtisks ekonomikas izaugsmi un uzņēmējdarbības vides attīstību kavējošais faktors.

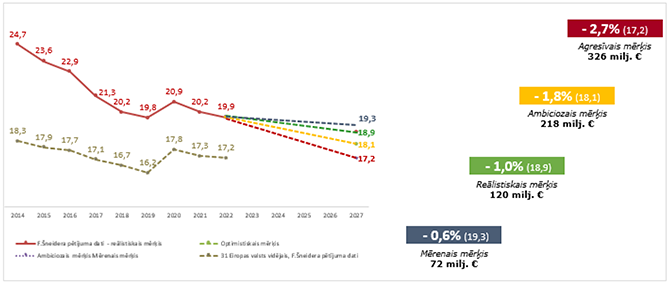

Ievērojot plānā noteikto rezultatīvo rādītāju ēnu ekonomikas mazināšanai – tuvināt ēnu ekonomikas rādītāju Latvijā Eiropas valstu vidējam līmenim tika izstrādāti četri scenāriji ēnu ekonomikas apjoma mazināšanai līdz 2027. gadam.

|

Agresīvais mērķis: -2,7 % (t.i. no 19,9 % līdz 17,2 %) |

326 milj. euro |

|

Ambiciozais mērķis ir -1,8 % (t.i. no 19,9 % līdz 18,1 %) |

218 milj. euro |

|

Reālistiskākais mērķis -1 % (t.i. no 19,9 % līdz 18,9 %) |

120 milj. euro |

|

Mērenais mērķis -0,6 % (t.i. no 19,9 % līdz 19,3 %) |

72 milj. euro |

2. tabula. Ēnu ekonomikas mazināšanas scenāriji.

Vērtējot scenāriju, kura agresīvais mērķis paredz ēnu ekonomiku samazināt par 2,7 procentpunktiem līdz ES valstu vidējam rādītājam – 17,2 %, tika secināts, ka šis scenārijs ir pārāk "iznīcinošs" esošajai uzņēmējdarbības videi un tā sasniegšana īsajos termiņos ir saistīta ar daudziem riskiem. Tas nodarītu komersantiem būtiskus zaudējumus ar ilgtermiņa sekām, izstumjot tos no ekonomiskās aktivitātes, kas neatsver vienreizējo ieguvumu budžetā 326 milj. euro apmērā.

Līdzīgi ambiciozais scenārijs, kura plāns ir samazināt ēnu ekonomiku četru gadu laikā par 1,8 procentpunktiem līdz 18,1 % no IKP prasītu diezgan intensīvas represīvas darbības no VID, izstumjot negodīgos nodokļu maksātājus no ekonomiskās aktivitātes, nevis pārvirzot tos no ēnu ekonomikas legālajā vidē.

Ņemot vērā, ka IKP rādītāja izmaiņu sasaiste ar ēnu ekonomiku ir aptuveni 1 pret 3, apsverot ēnu ekonomikas ierobežošanas scenārijus un to fiskālo efektu, ēnu ekonomikas ierobežošanas plānā īstenošanai tiek piedāvāts scenārijs ar reālistisko mērķi.

Reālistiskais mērķis paredz tuvināties ES vidējam rādītājam (17,2 %), samazinot ēnu ekonomikas apjomu līdz 2027. gadam par 1 procentpunktu līdz 18,9%. Vienlaikus valstij būtu jāizvirza arī ambiciozākais mērķis – 2030. gadā sasniegt Eiropas valstu ēnu ekonomikas rādītāja vidējo līmeni.

Reālistisko scenāriju ir iespējams panākt, ieviešot ambiciozu pasākumu kopumu, kas ir atspoguļots ēnu ekonomikas plāna tabulā. No plānā iekļauto pasākumu kopuma tiek plānots iegūt papildu ienākumus budžetam 120 miljonu euro, kas savā ziņā arī ir izaicinājums.

Savukārt scenārijs, kura mērķis ir līdz 2027. gadam samazināt ēnu ekonomiku par 0,6 procentpunktiem līdz 19,3 % no IKP, būtu mērens, un līdz 2027. gada spētu nodrošināt valsts budžetam papildu līdzekļus 72 milj. euro apmērā (17.att.).

17. attēls. Ēnu ekonomikas ierobežošanas scenāriji un to ietekme uz valsts budžetu.

Aprēķina metodika:

IKP (2022) - 38 870 milj. euro

1 % no IKP 389 milj. euro

31 % nodokļu daļa no IKP

389 milj. euro * 31 % = 120 milj. euro

3.tabulā tiek atspoguļots ieņēmumu sadalījums pa gadiem no pasākumu īstenošanas.

|

Pasākumi |

Fiskālā ietekme, milj. euro |

|||

|

2024 |

2025 |

2026 |

2027 |

|

|

Ēnu ekonomikas ierobežošana |

12 |

40 |

80 |

120 |

3. tabula. Fiskālā ietekme no Ēnu ekonomikas ierobežošanas plāna 2024.–2027.gadam pasākumiem sadalījumā pa gadiem.

Plānā ietverto pasākumu īstenošanu atbildīgās un iesaistītās ministrijas nodrošinās esošā finansējuma ietvaros, vai arī nepieciešamības gadījumā kārtējā gada budžeta sagatavošanas procesā, sniedzot fiskāli neitrālus priekšlikumus.

Saskaņā ar izstrādāto scenāriju ēnu ekonomikas apjoma mazināšanai līdz 2027. gadam, kas paredz samazināt ēnu ekonomiku par 1 procentpunktu, un no plānā iekļauto pasākumu kopuma tiek plānots iegūt papildu ienākumus budžetā 120 miljonu euro apmērā. Plāna pasākumi tika sadalīti piecos rīcības virzienos, nosakot katram virzienam sagaidāmo fiskālo ieguvumu:

1. Rīcības virziens – Horizontālie pasākumi un skaidras naudas aprites mazināšana – 55 milj. euro;

2. Rīcības virziens – Informācijas un datu apmaiņa – 1 milj. euro;

3. Rīcības virziens – Būvniecības nozares pasākumi – 16 milj. euro;

4. Rīcības virziens – Veselības nozares pasākumi – 7 milj. euro;

5. Rīcības virziens – Citi pasākumi uzņēmumu konkurētspējas uzlabošanai – 41 milj. euro.

Zemāk redzamajā 18.attēlā ir atspoguļoti ēnu ekonomikas ierobežošanas plāna galvenie pasākumi. Pilnu pasākumu izklāstu var redzēt dokumenta 4.sadaļā.

18. attēls. Ēnu ekonomikas ierobežošanas plāna 2024.–2027.gadam galvenie pasākumi.

Lai nodrošinātu visefektīvāko un iedarbīgāko politikas ieteikumu izstrādi, tika īstenota valsts pētījumu programma, kur apkopojumā izmantota gan Eurofound, gan Eiropas Nedeklarētā darba apkarošanas platformas (EPTUW) izstrādāta labas prakses politikas pasākumu "zināšanu banka" ēnu ekonomikas apkarošanai, kā arī EPTUW sagatavotie tehniskie ziņojumi par konkrētiem politikas pasākumiem, un kā rezultātā izstrādāti zinātniski pamatotie politikas ieteikumi. Ievērojot pētnieku izstrādātas rīcībpolitikas rekomendācijas, plānā tika iekļauti vairāki pasākumi, tādi kā:

- īstenot informatīvi izglītojošo kampaņu darba ņēmējiem, īstenojot komunikāciju ar sabiedrību par pilnībā deklarēta darba priekšrocībām un riskiem nepilnīgi maksājot darbaspēka nodokļus;

- nodokļu maksātāju reitinga izmantošana publiskajos iepirkumos (t.sk. izvērtējot iespēju izmantot reitingu ar publiskā iepirkuma izpildi saistītajos uzņēmumos);

- īstenot attaisnojuma dokumentu (e-rēķinu) elektroniskās aprites sistēmas ieviešanu;

- skaidras naudas aprites aizstāšana ar digitāliem maksājumiem, veicinot POS termināļu ieviešanu tirdzniecības vietās;

- valsts un pašvaldību iestādēm veikt savu informācijas sistēmu integrāciju ar DAGR, lai uzsāktu tajā pieejamo citu iestāžu datu saņemšanu, kas nepieciešama analīzei un ēnu ekonomikas risku identifikācijai savos pamatdarbības procesos;

- paplašināt VID publiskojamo datubāzi;

- tiks turpinātas diskusijas par netieša nodokļu aprēķina pieeju. Tostarp attiecībā uz izņēmumu nozarēm, kurās ir noslēgta ģenerālvienošanās, kas paredz būtisku valsts noteiktās minimālās darba algas vai stundas algas likmes paaugstināšanu nozarē vismaz 50% apmērā virs valsts noteiktās minimālās darba algas vai stundas algas likmes.

Ņemot vērā prof. A. Saukas zinātniski pamatotas rīcībpolitikas rekomendācijās uzsvērto par dažādu institūciju ciešākas savstarpējās sadarbības veicināšanas nepieciešamību, plānā tika iekļauts pasākums, kas paredz īstenot pilotprojektus par informācijas un datu apmaiņu starp valsts iestādēm, izmantojot Datu izplatīšanas un pārvaldības platformu vai datu agregatora risinājumu (turpmāk – DAGR). DAGR mērķis ir informācijas apmaiņas un sadarbspējas uzlabošana valsts pārvaldē, kā arī datu pieejamības nodrošināšana ar noteiktiem piekļuves laikiem. Valsts reģistriem un informācijas sistēmām, pieslēdzoties pie DAGR, tiks nodrošināta vienota, centralizēta, augstai datu pieprasījumu apstrādes veiktspējai optimizēta datu izplatīšanas platforma. Rezultātā katrai iestādei perspektīvā būs iespējams būtiski samazināt savu datu izplatīšanas risinājumu kapacitāti vai pat pilnībā atteikties no savu datu izplatīšanas risinājumu izstrādes un uzturēšanas. Valsts pārvaldei tiks nodrošinātas iespējas apkopot potenciāli visu valsts iestāžu datus vienotā datu izplatīšanas platformā, kuru datu saņēmēji varēs izmantot, lai izgūtu reāla laika datus no datu devēju informācijas sistēmām. Īstenojot projektu, tiks izveidota bāzes infrastruktūra vienotai datu izplatīšanas un datu piekļuves atļauju pārvaldībai, kas nodrošinās vidi komersantu, iedzīvotāju un valsts pārvaldes savstarpējai pārvaldītai datu apritei.

Apsverot iespēju ietekmēt nodokļu maksātāju uzvedību, tiek plānots īstenot izglītojošas un izpratni veicinošas informatīvās kampaņas nodokļu morāles celšanai, kas līdzīgi sasaucas ar prof. A. Saukas rekomendācijās minēto. Tāpat ir svarīgi veidot komunikāciju ar sabiedrību, skaidrojot valdības lēmumus un veidojot izpratni par valdības procesiem, kas ir būtisks veids kā stimulēt aktīvāku sabiedrības līdzdarbību un uzticēšanos.

3. Plāna mērķis un rīcības virzieni

Plāna mērķis ir, koncentrējoties uz apzinātiem ēnu ekonomiku ietekmējošiem faktoriem un konstatētajiem riskiem, sadarbībā ar nozaru ministrijām, sociālajiem un sadarbības partneriem, īstenot mērķtiecīgus ēnu ekonomiku samazinošos pasākumus prioritārajās tautsaimniecības nozarēs un horizontālos pasākumus uzņēmējdarbības vides sakārtošanai un labprātīgas nodokļu saistību izpildes veicināšanai.

Plāna mērķa sasniegšanai pasākumi strukturēti pa rīcības virzieniem:

1. Horizontālie pasākumi un skaidras naudas aprites mazināšana.

2. Informācijas un datu apmaiņa.

3. Būvniecības nozares pasākumi.

4. Veselības nozares pasākumi.

5. Citi pasākumi uzņēmumu konkurētspējas uzlabošanai.

Plāna rezultatīvais rādītājs: plānā iekļauto pasākumu īstenošanas rezultātā horizontālā virzienā un prioritāro tautsaimniecības nozaru ietvaros, ja valstī saglabāsies stabila ekonomikas attīstība, kopējais ēnu ekonomikas īpatsvars līdz 2027. gadam samazināsies par 1 % no iekšzemes kopprodukta, tādējādi tuvinot ēnu ekonomikas rādītāju Latvijā Eiropas valstu vidējam līmenim, samazinot to no 19,9 % līdz 18,9 %.

Ēnu ekonomikas īpatsvara samazināšana ir prioritārs uzdevums, kas ir svarīgs, lai sekmētu tautsaimniecības nozaru attīstību, veicinātu konkurētspēju un nodrošinātu sabiedrības labklājības līmeni un tāpēc ir jāturpina īstenot valsts politiku ēnu ekonomikas ierobežošanā, sekmējot valsts iestāžu sadarbību. Lai nodrošinātu komersantiem kvalitatīvu un sakārtotu uzņēmējdarbības vidi, kas veicina uzņēmumu attīstību un sekmē konkurētspējas paaugstināšanos, sadarbībā ar nozaru ekspertiem izstrādāts Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam, kura prioritāte ir ēnu ekonomikas mazināšana konkrētās tautsaimniecības nozarēs un horizontālo pasākumu īstenošana.

Lai analizētu ieviesto pasākumu efektivitāti un sekotu izmaiņām ēnu ekonomikā, visā plāna ieviešanas periodā svarīgi regulāri sekot līdzi indikatoriem, kas raksturo ēnu ekonomikas apmēru, piemēram:

- nodokļu maksātāju bez būtisko nodokļu saistību izpildes risku īpatsvars, piemēram, "A" klases reitinga uzņēmumu īpatsvars;

- skaidras naudas apjoma izmaiņas un lietošanas tendences;

- zinātnisko pētījumu dati, piemēram, A. Saukas un T. Putniņa pētījums "Ēnu ekonomikas indekss Baltijas valstīs", F. Šneidera pētījums par ēnu ekonomiku Eiropas valstīs u.c.;

- iedzīvotāju socioloģisko aptauju rezultāti par nodokļu morāli;

- nozaru attīstības dati, piemēram, "aplokšņu algu" indekss būvniecībā;

- specifiskie rādītāji nozarēs, piemēram, pasūtītāju maksātnespējas rādītāji būvniecībā u.c.

4. Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam

|

Nr. |

Pasākums |

Darbības rezultāts |

Rezultatīvais rādītājs |

Atbildīgā institūcija |

Līdzatbildīgās institūcijas |

Izpildes termiņš |

|

1.rīcības virziens – Horizontālie pasākumi un skaidras naudas aprites mazināšana. |

Fiskālais ieguvums: 55 milj. euro |

|||||

|

1.RV 1.uzdevums. Valsts un privātā sektora partnerības stiprināšana: reitinga izmantošana publiskajos iepirkumos un publiskajās procedūrās. |

Fiskālais ieguvums: 15 milj. euro |

|||||

|

1.1.1.1. |

Nodokļu maksātāju reitinga kopējā novērtējuma izmantošana, Publisko iepirkumu likuma (PIL) 9.pantā noteiktajiem iepirkumiem, veicinot "A" klases nodokļu maksātāju priekšrocības. |

Sagatavoti grozījumi normatīvajā regulējumā, kas paredz "A" klases nodokļu maksātāju priekšrocības mazajos iepirkumos. |

Par 1 % palielinās "A" klases nodokļu maksātāju īpatsvars kopējā nozares segmentējamo nodokļu maksātāju skaitā. |

FM |

IUB |

30.12.2025. |

|

1.1.1.2. |

Nodokļu maksātāju reitinga izmantošana, publiskajos iepirkumos, neizvirzot prasības pārliecināties par saistību izpildi nodokļu jomā "A" klases nodokļu maksātājiem. |

Sagatavoti grozījumi normatīvajā regulējumā par nodokļu maksātāju reitinga izmantošanu publiskajos iepirkumos. |

Samazinās administratīvais slogs komersantiem ar "A" klases reitingu. |

FM |

IUB, VID, VRAA |

30.12.2025. |

|

1.1.1.3. |

Nodokļu maksātāju reitinga izmantošana publiskajos iepirkumos, kaskadējot to uz iesaistītiem uzņēmumiem. |

Sagatavoti priekšlikumi un, nepieciešamības gadījumā, izstrādāti grozījumi normatīvajā regulējumā par nodokļu maksātāja reitinga izmantošanu publiskajos iepirkumos. |

Palielinās labprātīga nodokļu saistību izpilde. |

FM |

IUB |

30.12.2025. |

|

1.1.2. |

"A" reitinga klases uzņēmumiem piedāvātie valsts pārvaldes procedūru atvieglojumi un priekšrocības, t.sk. saīsināti termiņi atbilžu sagatavošanā, licenču, atļauju izsniegšanā. |

Lai saglabātu un attīstītu padziļinātās sadarbības programmas priekšrocības, tiks veikti grozījumi normatīvajā regulējumā, virzot jaunu pieeju, kas balstās uz publiski pieejamiem reitingiem, lai ir motivācija kāpt augstāk reitingā, kā arī lai reitinga kritēriji sekmētu ekonomikas politikas virsmērķus, tai skaitā veicinot eksportu un produktivitāti. |

Samazinās administratīvais slogs komersantiem ar "A" klases reitingu. |

ministrijas, VID |

- |

30.12.2026. |

|

1.1.3. |

Nodrošināta informācija par komersantiem ērtā veidā, kas izmantojama ielu tirdzniecības atļauju izsniegšanas un uzraudzības procesā. Nodrošināts, ka pašvaldību iestādes pirms atļauju izsniegšanas ielu tirdzniecībai pārliecinās, ka komersants veic nodokļu iemaksas un tam ir izveidotas darba vietas. |

Izveidotas procedūras, kas paredz, ka pašvaldību iestādes pirms atļauju izsniegšanas ielu tirdzniecībai pārliecinās, ka komersants veic nodokļu iemaksas un tam ir izveidotas darba vietas. VID sagatavo informatīvo materiālu saistībā ar komersantu nodokļu nomaksas apmēru un tā nozīmi no nodokļu nenomaksas risku skata punkta. |

Aplokšņu algu saņēmēju un nodokļus nemaksājošo darba devēju samazināšanās. |

VARAM |

LPS, VID |

30.12.2025. |

|

1.RV 2.uzdevums. Skaidras naudas aprites ierobežošana. |

Fiskālais ieguvums: 18 milj. euro |

|||||

|

1.2.1. |

Noteikt par primāro algas izmaksas veidu bezskaidras naudas maksājumu. |

Pilnveidoti risinājumi darbinieka tiesību un aizsargātības palielināšanai atalgojuma jomā, neierobežojot darbinieka iespējas norēķināties par patēriņa precēm un pakalpojumiem, ja to nav iespējams izdarīt ar bezskaidras naudas līdzekļiem un, atstājot iespēju darbiniekam un darba devējam vienoties par algas izmaksu skaidrā naudā. |

Aplokšņu algu saņēmēju un nodokļus nemaksājošo darba devēju samazināšanās. |

LM |

FM, VID |

30.12.2024. |

|

1.2.2. |

Noteikt darba devējam pienākumu informēt VID par faktu, ka darbiniekam darba alga tiek izmaksāta skaidrā naudā. |

Veikti grozījumi normatīvajos aktos, nosakot, ar kādu dokumentu (piemēram, DDZ vai paziņojums) darba devējs informē VID par izmaksu skaidrā naudā. |

Aplokšņu algu saņēmēju un nodokļus nemaksājošo darba devēju samazināšanās. |

LM |

FM, VID |

30.12.2024. |

|

1.2.3. |

Noteikt skaidras naudas iemaksas un izmaksas sliekšņa deklarācijas (ziņošana par skaidras naudas iemaksām un izmaksām bankomātos). |

Izstrādāts normatīvais regulējums, kurā kredītiestādēm noteikts pienākums sniegt reizi ceturksnī informāciju VID par iemaksām un izmaksām bankomātos vai kredītiestāžu filiālēs. |

Palielinās skaidras naudas aprites pārredzamība un kredītiestāžu iespēja ziņot par visām operācijām, kuras pārsniegs noteikto slieksni, nevērtējot vai darījums ir aizdomīgs. |

FM |

VID |

30.12.2024. |

|

1.2.4. |

Turpināt diskusijas par netieša nodokļu aprēķina pieeju. Tostarp attiecībā uz izņēmumu nozarēm, kurās ir noslēgta ģenerālvienošanās. |

Tiks turpinātas diskusijas par netieša nodokļu aprēķina pieeju. Tostarp attiecībā uz izņēmumu nozarēm, kurās ir noslēgta ģenerālvienošanās, kas paredz būtisku valsts noteiktās minimālās darba algas vai stundas algas likmes paaugstināšanu nozarē vismaz 50 procentu apmērā virs valsts noteiktās minimālās darba algas vai stundas algas likmes. |

Veicināta labprātīga nodokļu saistību izpilde. |

FM |

VID |

30.12.2025. |

|

1.2.5. |

Veicināt nozaru asociācijas noslēgt vai pārskatīt ģenerālvienošanās atbilstoši aktuālajam darba samaksas līmenim nozarē (piemēram, veselības, skaistumkopšanas, būvniecības u.c. nozarēs). |

Ģenerālvienošanās nosacījumu papildināšana, paredzot atbilstošu atalgojumu atkarībā no profesijas un kvalifikācijas. |

Palielinās labprātīga nodokļu saistību izpilde, tostarp darbaspēka nodokļu ieņēmumi budžetā. |

Par jomu atbildīgas nozaru ministrijas (praktiskā rīcība: LBNA, LBAS, LBP) |

- |

30.12.2027. |

|

1.2.6. |

Veicināt nozaru asociācijas rosināt savus biedrus noslēgt darba koplīgumus. |

Darba koplīgumu iniciatīvas veicināšana. |

Uzlabota uzņēmumu konkurētspēja, darba ņēmēju darba apstākļi un sociālās garantijas, veicināta subjektu iesaistes mazināšana ēnu ekonomikā. |

Par jomu atbildīga LM (praktiskā rīcība: LBAS, nozaru asociācijas) |

- |

30.12.2027. |

|

1.2.7. |