Ministru kabineta rīkojums Nr. 275

Rīgā 2018. gada 13. jūnijā (prot. Nr. 28 28. §)

Par konceptuālo ziņojumu "Par Valsts kultūrkapitāla fonda

finansēšanas modeļa maiņu"

1. Atbalstīt konceptuālajā ziņojumā "Par Valsts kultūrkapitāla fonda

finansēšanas modeļa maiņu" ietvertā risinājuma 3. variantu (turpmāk – risinājuma

3. variants).

2. Lai nodrošinātu risinājuma 3. varianta īstenošanu, Kultūras ministrijai

sagatavot un kultūras ministram līdz 2018. gada 1. augustam iesniegt noteiktā

kārtībā Ministru kabinetā likumprojektu par grozījumiem Valsts kultūrkapitāla

fonda likumā.

3. Paredzēt, ka risinājuma 3. variants stājas spēkā 2022. gada 1. janvārī.

Ministru prezidents Māris Kučinskis

Kultūras ministre Dace Melbārde

(Ministru kabineta

2018. gada 13. jūnija

rīkojums Nr. 275)

Konceptuāls ziņojums

"Par Valsts kultūrkapitāla fonda finansēšanas modeļa maiņu"

Rīga, 2018

Satura rādītājs

I. Konceptuālā ziņojuma kopsavilkums

II. Pašreizējās situācijas raksturojums

2.1. VKKF darbību regulējošie normatīvie akti

2.2. Iepriekšējais VKKF finansēšanas modelis

2.3. Finansējuma samazinājums

2.4. Citu Baltijas valstu finansēšanas modeļi

2.5. Finansējuma samazinājuma sekas

2.6. VKKF darbība un darbības stratēģija

2.7. VKKF budžets, piesaistītie līdzekļi un finansējuma izlietojums

2.8. Projektu konkursi un mērķprogrammas 2016. un 2017. gadā

2.9. Esošās situācijas būtiskākās problēmas

III. Problēmas risinājuma varianti un to ietekme uz problēmas risināšanu

3.1. 1. risinājuma variants

3.2. 2. risinājuma variants

3.3. 3. risinājuma variants

3.4. 4. risinājuma variants

IV. Ietekme uz valsts budžetu

V. Turpmākā rīcība un izstrādājamie normatīvie akti

I. Konceptuālā ziņojuma kopsavilkums

Konceptuālais ziņojums ir sagatavots, lai izpildītu Ministru kabineta

2017. gada 14. februāra sēdes protokola Nr. 7 1. § 2.1.6. punkta uzdevumu –

iesniegt izskatīšanai Ministru kabinetā konceptuālo ziņojumu Valsts

kultūrkapitāla fonda finansēšanas modeļa maiņai, pārskatot tiesisko

regulējumu, kā arī lai realizētu Deklarācijas par Māra Kučinska vadītā Ministru

kabineta iecerēto darbību (apstiprināta 2016. gada 11. februārī) 71. punktā un

Valdības rīcības plāna Deklarācijas par Māra Kučinska vadītā Ministru kabineta

iecerēto darbību īstenošanai (apstiprināts ar Ministru kabineta 2016. gada

3. maija rīkojumu Nr. 275) 71.3. punktā ietverto uzdevumu: "Padziļināsim

kultūras un kultūras mantojuma vērtības izpratni Latvijas sabiedrībā.

Nodrošināsim izcilu un daudzveidīgu kultūras pakalpojumu izveidi un pieejamību

pēc iespējas lielākai sabiedrības daļai, tai skaitā pilnveidojot Valsts

kultūrkapitāla fonda finansēšanas modeli. Atbalstīsim Latvijas reģionu kultūras

un valodas savdabības kā kopīgās nacionālās identitātes nozīmīgas daļas

uzturēšanu."

Saskaņā ar Valsts kultūrkapitāla fonda likuma 3. panta pirmo daļu, publiskā

nodibinājuma Valsts kultūrkapitāla fonds (turpmāk – VKKF) mērķis ir veicināt

līdzsvarotu visu kultūras un mākslas nozaru jaunrades attīstību un kultūras

mantojuma saglabāšanu valstī saskaņā ar valsts kultūrpolitikas vadlīnijām.

Tādejādi ar VKKF starpniecību valsts nodrošina kultūras pieejamību sabiedrībai

un kvalitatīvu Latvijas profesionālās mākslas un kultūras attīstību, veicinot

jaunradē, sadarbībā, tolerancē un līdzdalībā sakņotas modernas, saliedētas un

atbildīgas sabiedrības veidošanos.

Konceptuālā ziņojuma mērķis ir izveidojot tādu VKKF

finansēšanas modeli, kas nodrošinātu līdzsvarotu un ilgtspējīgu Latvijas

kultūras procesu un, kas atbilstoši Māra Kučinska vadītā Ministru kabineta

deklarācijā paredzētajam garantē VKKF stabilitāti, neatkarību un finansējuma

pieaugumu. VKKF finansēšanas modelim ir jānodrošina pietiekami finanšu resursi

likumos noteiktā mērķa sasniegšanai un uzdevumu izpildei, vienlaikus saglabājot

šobrīd normatīvajos aktos nostiprināto VKKF neatkarību profesionālo lēmumu

pieņemšanai.

Konceptuālā ziņojumā norādīts pašreizējās situācijas raksturojums, problēmas

izklāsts, iespējamie risinājumu varianti un to ietekme uz valsts un pašvaldību

budžetiem, kā arī priekšlikumi turpmākajai rīcībai.

Risinājuma varianti

Ņemot vērā Deklarācijas par Māra Kučinska vadītā Ministru kabineta iecerēto

darbību 71. punktā un Valdības rīcības plāna Deklarācijas par Māra Kučinska

vadītā Ministru kabineta iecerēto darbību īstenošanai 71.3. punktā ietverto

uzdevumu: "Padziļināsim kultūras un kultūras mantojuma vērtības izpratni

Latvijas sabiedrībā. Nodrošināsim izcilu un daudzveidīgu kultūras pakalpojumu

izveidi un pieejamību pēc iespējas lielākai sabiedrības daļai, tai skaitā

pilnveidojot Valsts kultūrkapitāla fonda finansēšanas modeli. Atbalstīsim

Latvijas reģionu kultūras un valodas savdabības kā kopīgās nacionālās

identitātes nozīmīgas daļas uzturēšanu.", koncepcijā apskatīti četri risinājuma

varianti.

1. variants – atjaunot VKKF sākotnējo finansēšanas sistēmu, kas bija

spēkā līdz 2004. gadam, paredzot izveidot VKKF speciālo budžetu, kuru veidotu

atskaitījumi no alkohola un tabakas akcīzes nodokļa (3%) un izložu un azartspēļu

nodokļa (50% no valsts budžeta daļas) – Igaunijas modelis.

2. variants – daļēji atjaunot sākotnējo finansēšanas sistēmu, paredzot,

ka VKKF finansējums no valsts budžeta ir proporcionāls attiecīgā gada

plānotajiem nodokļu ieņēmumiem no alkohola un tabakas akcīzes nodokļa (3%) un

izložu un azartspēļu nodokļa (10% no valsts budžeta daļas) – Lietuvas modelis.

3. variants – ieviest finansēšanas modeli, kas izstrādāts saskaņā ar

2017.gada 11.decembra Ministru kabineta komitejas sēdes protokola Nr. 36 1. §

2.1. punkta nolēmumu, aprēķinot nodokļu procentu, kāds šobrīd atbilst

Kultūrkapitāla fonda finansējuma apjomam – paredzot, ka VKKF finansējums no

valsts budžeta ir proporcionāls attiecīgā gada plānotajiem nodokļu ieņēmumiem no

alkohola akcīzes nodokļa (3%), tabakas akcīzes nodokļa (2%), izložu nodokļa

(1.37%) un azartspēļu nodokļa (2.21%) no valsts budžeta daļas), paredzot pārejas

periodu 2019. gadu, 2020. gadu un 2021. gadu (2019. gadā, 2020. gadā un

2021. gadā VKKF finansējums tiek noteikts pašreizējā kārtībā, atbilstoši valsts

budžeta finansiālajām iespējām) un ieviešot 3. varianta risinājumu no

2022. gada.

4. variants – saglabāt VKKF pašreizējo finansēšanas sistēmu un valsts

vidēja termiņa budžeta ietvara likumprojektā paredzēt finansējuma apmēra

pakāpenisku palielinājumu atbilstoši valsts budžeta finansiālajām iespējām.

Turpmākā rīcība

Nepieciešams:

(1) pieņemt Ministru kabineta lēmumu par vienu no risinājuma variantiem.

Ņemot vērā ekonomisko situāciju un pēdējos gados piemēroto budžeta veidošanas

principu, lai izpildītu Valdības rīcības plānā noteiktos uzdevumu, sabalansējot

valsts budžeta iespējas ar finansējuma principa nostiprināšanu Valsts

kultūrkapitāla fonda likumā, Kultūras ministrija piedāvā atbalstīt konceptuālajā

ziņojumā ietvertā 3. risinājuma varianta īstenošanu no 2022. gada 1. janvāra.

Šāds risinājums ļauj plānot VKKF darbību ilgtermiņā, vienlaikus paredzot

konceptuālu Ministru kabineta lēmumu par VKKF finansējuma modeļa maiņu un

nodrošinot VKKF neatkarību;

(2) izstrādāt likumprojektu "Grozījumi Valsts kultūrkapitāla fonda likumā",

nosakot VKKF finansēšanas kārtību atbilstoši Ministru kabineta atbalstītajam

risinājuma variantam (atbildīgā – Kultūras ministrija; līdz 01.08.2018.).

Konceptuālajā ziņojumā ietvertā 3. risinājuma varianta ieviešanai Valsts

kultūrkapitāla fonda likumā nepieciešams veikt grozījumus, kas norādīti

konceptuālā ziņojuma V sadaļā "Turpmākā rīcība un izstrādājamie normatīvie

akti".

II. Pašreizējās situācijas raksturojums

2.1. VKKF darbību regulējošie normatīvie akti

Šobrīd VKKF darbību regulē Valsts kultūrkapitāla fonda likums. Tas pieņemts

2003. gada 30. oktobrī un stājās spēkā 2004. gada 1. janvārī. Valsts

kultūrkapitāla fonda likums aizstāja iepriekšējo Kultūrkapitāla fonda likumu,

kas tika pieņemts 1997. gada 18. decembrī un ar kuru tika izveidots

Kultūrkapitāla fonds (turpmāk – VKKF), ievērojot pirmskara Latvijā izveidotā

Kultūras fonda mērķus un darbības principus, kā arī ievērojot tā saucamo

"izstieptas rokas attāluma principu" (arm’s length principle), nodalot

politisko ietekmi no profesionālo lēmumu pieņemšanas kultūrā.

Šim principam raksturīga publiskās varas dalīšana starp valsts varas

institūcijām, uzticot publisko (valsts) līdzekļu sadali ekspertu organizācijām.

Kultūrpolitikas pētnieks Saimons Mandijs (Simon Mundy) darbā

"Kultūrpolitika. Īss ceļvedis." (Cultural policy. A short guide1)

nepieciešamību ieviest "izstieptas rokas attāluma principu" raksturo šādi:

"Minētais princips parasti tiek ieviests, lai valsts pārvalde, šai gadījumā

Kultūras ministrija, varētu koncentrēt savu darbību uz kultūrpolitikas izstrādi,

nevis nodarboties ar ikdienas projektu izskatīšanu un finansēšanu. Šis princips

parasti arī norobežo politisko režīmu no iespējas noteikt valsts kultūras stilu

un gaumi, kas tomēr ir jānosaka auditorijai, nevis valsts varai. Strādājot

saskaņā ar "izstieptas rokas attāluma" principu, kultūras organizācijas var

uzskatāmi pierādīt savu neatkarību, kamēr vien šis princips patiešām darbojas un

‘roka ir pietiekami gara’. Kā ļoti nopietns elements šeit jāmin nepieciešamība

pēc valstiski ieceltas kultūras organizācijas pārvaldes, kas var sniegt valdībai

argumentētus padomus par kultūras finansēšanas kārtību un līdzekļu izlietojumu.

Ja šis pārvaldes orgāns ir likumīgi noteikts un iecelts, tad valdībai ir

savukārt jāsniedz atbilde, kāpēc šīs padoms ņemts, vai vēl svarīgāk, nav ņemts

vērā, un viss šis process kļūst pietiekami atklāts, un tajā tiek iesaistīta

liela daļa sabiedrības. Kultūras organizācijas var pieņemt valdības lēmumu vai

nepiekrist tam, bet jebkurā gadījumā ir nodrošināts šī lēmuma caurspīdīgums un

galīgais lēmums tiek pieņemts godīgā ceļā. Atklāta, caurredzama un godīga

publisko līdzekļu sadale ir vienīgais ceļš, kā nodrošināt kultūras turpmāko

dzīvotspēju un atbildību par to visās sabiedrības daļās. Kultūra ir pārāk

būtisks elements sabiedrības noskaņojuma noteikšanai, lai finansējuma sadale

šajā jomā radītu jebkādas aizdomas par nelikumīgu politisku interešu lobēšanu."

Daudzās Eiropas Savienības valstīs un citās ārvalstīs, veidojot fondus, kas

nodarbojas ar valsts finansējuma sadali kultūras jomā, tiek izmantots iepriekš

aprakstītais "izstieptas rokas attāluma princips".

Pirmā šāda organizācija 1945. gadā tika izveidota Lielbritānijā

(Lielbritānijas mākslas padome (The Arts Council of Great Britain)), lai

kultūras un mākslas nozares attīstību nodalītu no valsts kopējās politikas un

nodrošinātu pēc iespējas mazāku birokrātismu šajā jomā. Šīs organizācijas

pārvaldi veic pilnvaroto padome (Board of Trustees), ko ieceļ

Lielbritānijas valdība. 1994. gadā organizācija tika sadalīta, izveidojot

Anglijas mākslas padomi (The Arts Council England), Skotijas mākslas

padomi (The Scottish Arts Council) un Velsas mākslas padomi (The Arts

Council of Wales) un nosakot, ka tās tiek finansētas no Valsts loterijas

ieņēmumiem.

Deviņdesmitajos gados, vadoties pēc Lielbritānijas piemēra, šāda veida

kultūras padomes un fondi tika izveidoti vairākās Austrumeiropas valstīs,

tostarp arī Latvijā, kā arī Bulgārijā (The National Culture Fund),

Igaunijā (Cultural Endowment of Estonia), Lietuvā (Culture Support

Fund), Rumānijā (National Cultural Fund), Slovākijā (State Culture

Fund for Slovakia), Slovēnijā (Fund for Cultural Activities) un

Ungārijā (The National Cultural Fund)2. Fondu finansējums

veidojas dažādi, bet kā galvenie finansējuma avoti minami atskaitījumi no valsts

loterijas ieņēmumiem, atskaitījumi no iezīmētiem nodokļu ieņēmumiem un valsts

pamatbudžeta finansējums.

2.2. Iepriekšējais VKKF finansēšanas modelis

Saskaņā ar spēku zaudējušā Kultūrkapitāla fonda likuma 2. pantu tobrīd VKKF

darbojās valsts bezpeļņas akciju sabiedrības statusā. Turklāt tam bija noteikts

reģistrētais pamatkapitāls 1 miljona latu apmērā un dibināšanas pamatkapitāls –

500 000 latu. Šāda juridiskā forma tika izvēlēta, lai fonds pats varētu vairot

naudu, izmantojot pamatkapitālu. Tas tika uztverts kā finansiālās darbības

garantija.3

Likums arī noteica līdzekļu avotus, un kultūras projektiem sadalāmais

finansējums saskaņā ar tajā brīdī spēkā esošo likumdošanu veidojās sekojoši:

| Gads |

Līdzekļu avots |

|

1998

|

ienākumi no izložu un azartspēļu nodevas un

nodokļa atbilstoši likumam "Par izlozēm un azartspēlēm" |

| valsts budžeta līdzekļi no vispārējiem

ieņēmumiem ikgadējā valsts budžetā noteiktajā apmērā, bet ne mazāk kā

2 000 000 latu gadā |

| 1999–2003 |

ienākumi no izložu un azartspēļu nodevas un

nodokļa atbilstoši likumam "Par izlozēm un azartspēlēm" |

| ienākumi no alkohola akcīzes nodokļa 3

procentu apmērā,

ienākumi no tabakas akcīzes nodokļa 3 procentu apmērā. |

2003. gads ir pēdējais, kad kultūras projektiem sadalāmais finansējums tika

veidots no speciālā budžeta, un 2004. gads ir būtisks izmaiņu gads gan

finansēšanas modeļa ziņā, gan juridiskā statusa un tiesību ziņā – tiek likvidēti

speciālie budžeti, un mainās komerctiesību regulējums. VKKF turpmāk tiek

finansēts no dotācijas no vispārējiem ieņēmumiem, kā arī tiek pieņemts jauns

fonda likums, kas mainīja gan fonda nosaukumu – Valsts kultūrkapitāla fonds, gan

juridisko statusu – publisks nodibinājums.

Laika posmā no 2004. gada līdz 2008. gadam valsts dotācija VKKF no

vispārējiem ieņēmumiem pieauga par aptuveni 10% gadā, kaut arī šāds princips nav

iekļauts Valsts kultūrkapitāla fonda likumā. Tomēr VKKF finansējuma sistēmas

sakārtošana un sistemātisks pieaugums ir iekļauts dažādu valdību deklarācijās

jau no 2004. gada:

• A. Kalvīša vadītās pirmās valdības (2004. gada 2. decembris – 2006. gada

7. novembris) deklarācijā paredzēts: "Nostiprināsim Valsts kultūrkapitāla fonda

neatkarību no politiskās varas un nodrošināsim tā finansējuma ikgadēju

pieaugumu.";

• A. Kalvīša vadītās otrās valdības (2006. gada 7. novembris – 2007. gada

20. decembris) deklarācijā: "Turpināsim būt garants Valsts kultūrkapitāla fonda

neatkarībai no politiskās varas un nodrošināsim tā finansējuma ikgadēju

pieaugumu par 10";

• I. Godmaņa vadītās valdības (2007. gada 20. decembris – 2009. gada

12. marts) deklarācijā VKKF netiek pieminēts;

• V. Dombrovska vadītās pirmās valdības (2009. gada 12. marts – 2010. gada

2. novembris) deklarācijā VKKF netiek pieminēts;

• V. Dombrovska vadītās otrās valdības (2010. gada 3. novembris – 2011. gada

24. oktobris) deklarācijas 8.11. punkts paredz "Atbilstoši budžeta iespējām

pakāpeniski atjaunosim Valsts kultūrkapitāla fonda (VKKF) finansējumu, to

nosakot 15 % apmērā no kultūras funkciju nodrošināšanai paredzētā finansējuma.";

• V. Dombrovska vadītās trešās valdības (2011. gada 24. oktobris – 2014. gada

22. janvāris) deklarācijas V. Sadaļa "Kultūrtelpa" iekļauts pasākums

"Pakāpeniski atjaunosim Valsts Kultūrkapitāla fonda (VKKF) finansējumu.

Izvērtēsim iespēju nodrošināt VKKF neatkarību, atjaunojot VKKF finansējuma

sistēmu."

• 2014. gada 25. marta Ministru kabineta sēdē tika apstiprināts Ministru

kabineta rīkojuma projekts "Par Valdības rīcības plānu Deklarācijas par

Laimdotas Straujumas vadītā Ministru kabineta iecerēto darbību īstenošanai"

(prot. Nr. 18 27. §). Saskaņā ar rīcības plāna 129.4. punktam Kultūras

ministrijai tika dots uzdevums izstrādāt koncepciju VKKF finansēšanas modelim,

kas garantē VKKF stabilitāti, neatkarību un tā finansējuma pieaugumu līdzsvarota

un ilgtspējīga Latvijas kultūras procesa nodrošināšanai (termiņš – 2014. gada

1. maijs).

• 2016. gada 3. maija Ministru kabineta rīkojuma Nr. 275 "Par Valdības

rīcības plānu Deklarācijas par Māra Kučinska vadītā Ministru kabineta iecerēto

darbību īstenošanai" (Deklarācijā dotā uzdevuma numurs 71.; Pasākuma numurs

71.3.) paredz: "Nodrošināsim izcilu un daudzveidīgu kultūras pakalpojumu izveidi

un pieejamību pēc iespējas lielākai sabiedrības daļai, tai skaitā pilnveidojot

Valsts kultūrkapitāla fonda finansēšanas modeli."

2.3. Finansējuma samazinājums

Sākoties finanšu krīzei, 2009. un 2010. gadā notiek straujš VKKF budžeta

samazinājums – 2009. gadā par 46% un 2010. gadā vēl par 49%. Šāds samazinājums

ir proporcionāli būtiski lielāks par vidējo samazinājumu Kultūras ministrijas

budžetā: 2010. gada ministrijas budžets pamatfunkciju daļai, no kuras ir izņemti

LNB projekta realizācijas izdevumi, bija par 34% mazāks nekā 2008. gadā4.

2.4. Citu Baltijas valstu finansēšanas modeļi

Igaunija

Igaunijas kultūrkapitāla fonds (Cultural Endowment of Estonia)5 tika

izveidots 1994. gadā ar īpašu likumu "Igaunijas Kultūrkapitāla likums"6. Tā

finansējuma avoti saskaņā ar likumu ir atskaitījumi no alkohola akcīzes nodokļa

3,5% apmērā (saskaņā ar Alkohola akcīzes nodokļa likumu), no tabakas akcīzes

nodokļa 3,5% apmērā (saskaņā ar Tabakas akcīzes likumu) un no azartspēļu nodokļa

46% apmērā (saskaņā ar Azartspēļu likumu).

Igaunijas kultūrkapitāla fonda mērķi un uzdevumi, kā arī darbības principi ir

līdzīgi VKKF, bet galvenās atšķirības ir, ka viena no tā atbalsta nozarēm ir

sports un 63% no finansējuma, kas tiek iegūti kā atskaitījumi no alkohola

akcīzes nodokļa un tabakas akcīzes nodokļa, tiek novirzīti nacionāli nozīmīgu

būvju izdevumu segšanai. Tādējādi no kopējā Igaunijas kultūrkapitāla fonda

finansējuma, aptuveni 74% 2017. gadā jeb 18 965 266 tiek novirzīti tādu

mērķu un uzdevumu izpildei, kādus īsteno VKKF.

Lietuva

Lietuvas Kultūras atbalsta fonds (Culture Support Foundation)7 savu

darbību uzsāka 2008. gada 1. janvārī, un tas – tāpat kā Latvijā un Igaunijā,

tika izveidots uz atsevišķa likuma pamata. Sākotnēji Fonda finansējuma avotus

veidoja atskaitījumi no alkohola akcīzes un tabakas akcīzes nodokļa 1% apmērā un

no loterijas un azartspēļu nodokļa 10% apmērā, taču tie netiek veidoti kā valsts

speciālais budžets, bet gan izmantoti kā aprēķina formula, un finansējumu

Lietuvas Kultūras atbalsta fonds saņem no valsts pamatbudžeta. Lietuvas Kultūras

atbalsta fonda mērķi un uzdevumi, kā arī darbības principi ir līdzīgi VKKF – arī

Lietuvā, atšķirībā no Igaunijas fonda, netiek atbalstīts sports un kultūras

objektu būvniecības izmaksu segšana.

2012. gada 18. septembrī Lietuvas Republikas Seima pieņēma jaunu likumu "Par

Kultūras atbalsta fondu", palielinot atskaitījumu procentu apmēru un no

2014. gada 1. janvāra Lietuvas Kultūras atbalsta fonda finansējums attiecībā

pret 2013. gadu ir trīskāršojies.8 Proti – šobrīd Lietuvas Kultūras atbalsta

fonda finansējuma avoti saskaņā ar minētā likuma 3. pantu ir:

– 3 % no ieņēmumiem par alkohola un tabakas akcīzes nodokli;

– 10 % no ieņēmumiem par loterijas un azartspēļu nodokli;

– citi ieņēmumi.

Saskaņā ar minētā likuma "Par Kultūras atbalsta fonda" 3. panta otro daļu,

šie līdzekļi tiek novirzīti Kultūras atbalsta fonda finansēšanai kārtējā gada

budžeta plānošanas procesā, ņemot vērā iepriekšējā gada faktiskos valsts budžeta

ieņēmumus no attiecīgajiem nodokļiem.

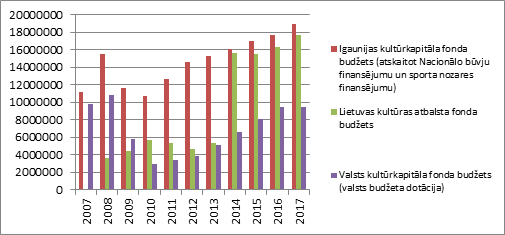

1. attēlā ir redzama Igaunijas kultūrkapitāla fonda, Lietuvas Kultūras

atbalsta fonda un VKKF budžeta dinamika 2007.–2017. gadā (attēlā līdzekļu apmērs

norādīts euro, atbilstoši oficiālajam euro kursam):

1. attēls. Baltijas valstu fondu budžeta dinamika 2007.–2017. gadā

2.5. Finansējuma samazinājuma sekas

Būtiskākās izmaiņas, kas skāra VKKF pēc 2008. gada krīzes un tās izraisītā

finansējuma samazināšanas:

• likvidēti 95% mērķprogrammu un kultūras programmu;

• mūža stipendiju apmērs samazināts no 150 LVL mēnesī uz 100 LVL mēnesī

(šobrīd – no 2014. gada 1. janvāra 150 euro);

• notiek trīs projektu konkursi gadā (agrāk – četri) atbalstīto projektu

skaits samazinājies par 29%.

Rezultātā VKKF nespēj pietiekošā apjomā nodrošināt valsts kultūrpolitikas

prioritāšu vidējam termiņam īstenošanu, un lielākajā daļā no

kvantitatīvi izmērāmiem darbības rezultātiem vērojams nozīmīgs finansējuma

samazinājums, kas tiešā veidā ietekmē kultūras pieejamību sabiedrībai

samazinājumu.

Iepriekš aprakstītā Baltijas valstu pieredze ļauj secināt, ka Latvija ir

vienīgā Baltijas valsts, kura kultūras atbalsta fonda finansējumā nebalstās uz

nodokļu atskaitījumiem, kas negarantē VKKF neatkarību un tā finansējums ir

būtiski zemāks nekā citās Baltijas valstīs, kā rezultātā cieš Latvijas nacionālā

kultūra. Kā redzams 1. attēlā, izmaiņas, kas skārušas VKKF finansējumu laika

posmā no 2008. gada līdz šim brīdim, nekorelē ar to samazinājumu, kas būtu

skāris fondu, ja tiktu saglabāts finansējums no "iezīmētajiem" nodokļiem, kā arī

nav proporcionāls kopējam Kultūras ministrijas budžeta samazinājumam šajā laika

posmā. Salīdzinot ar kaimiņvalstīm Igauniju un Lietuvu (1. attēls), kur darbojas

līdzīgi fondi, VKKF finansējums ir ievērojami mazāks, nekā šajās valstīs.

2.6. VKKF darbība un darbības stratēģija

VKKF ilgtermiņa mērķis ir nodrošināt tādu mākslas un kultūras vidi Latvijā,

kas balsta un bagātina katra indivīda un sabiedrības identitāti un attīstību, kā

arī ikvienam palīdz izprast un analizēt pasauli, būt elastīgam un atvērtam

pārmaiņām. Ar VKKF starpniecību tiek radīta starptautiski konkurētspējīga

kultūra un māksla, kas ir pieejama, iekļaujoša, daudzveidīga un inovatīva, un

sadarbībā ar citiem sektoriem ir stratēģiskais virzītājspēks visplašākajā nozīmē

un atrodas valsts labklājības un izaugsmes centrā. VKKF virsmērķis ir veicināt

līdzsvarotu kultūras un mākslas nozaru jaunrades attīstību un kultūras mantojuma

saglabāšanu valstī saskaņā ar valsts kultūrpolitikas vadlīnijām. Plānojot

darbību, VKKF ņem vērā valsts kultūrpolitikas vadlīnijas, Latvijas ilgtspējīgas

attīstības stratēģiju "Latvija 2030" un Nacionālās attīstības plānu

2014.–2020. gadam.

VKKF padome 2015. gada 26. novembrī apstiprināja VKKF darbības stratēģiju

2015.–2020. gadam (turpmāk – stratēģija)9 un 2017. gada 21. aprīļa padomes sēdē

apstiprināti prioritārie attīstības virzieni 2018.–2023. gadam. Saskaņā ar

stratēģiju, pamatojoties uz kultūrpolitikas pamatnostādnēs 2014.–2020. gadam

"Radošā Latvija" definētajiem kultūrpolitikas stratēģiskajiem mērķiem un

Latvijas ilgtspējīgas stratēģijas indikatoriem, kā arī Nacionālā attīstības

plāna 2014.–2020. gadam mērķiem, izvirzīti sekojoši darbības virzieni:

1. darbības virziens: kultūras jaunrades procesu daudzveidības nodrošinājums.

Mērķis – atbalstīt jaunrades projektus (prioritāri atbalstot bērnu un

jauniešu auditorijai radītu saturu) un inovācijas kultūras jomā, kā arī

atbalstīt augstvērtīgas ilgtermiņa aktivitātes, sekmējot radošās darbības

izcilību un nodrošinot stabilu vidi kultūras attīstībai, kā arī radīt labvēlīgus

apstākļus kultūras jomā strādājošajiem visā Latvijā.

2. darbības virziens: kultūrizglītība un profesionālās kvalifikācijas

paaugstināšana, kultūras darbinieku mobilitātes veicināšana, kultūras

pētniecības nodrošinājums.

Mērķis – nodrošināt sabiedrības vajadzībām atbilstošas kultūrizglītības

iespējas jomās, ko Latvijā nav iespējams apgūt, kā arī sekmēt kultūras jomas

profesionāļu konkurētspēju gan globālā, gan vietējā mērogā un paplašināt

kultūras produktu piedāvājumu izglītošanās procesā, attīstīt starpdisciplināras

pārnozaru izglītības iespējas, kā arī atbalstīt pētniecības projektus, kas

nodrošina kvalitatīvu un daudzveidīgu kultūras procesu analīzi.

3. darbības virziens: starptautisko sakaru attīstīšana un Latvijas kultūras

popularizēšana pasaulē.

Mērķis – kultūras eksporta, importa un kultūras diplomātijas veicināšana.

4. darbības virziens: kultūras vērtību saglabāšana, izplatīšana un pieejamība

plašai sabiedrībai, aktīva kultūras dzīve un kultūras pieejamība Latvijas

reģionos.

Mērķis – veidot Latvijas kultūras telpas ilgtspēju, nodrošināt plašu kultūras

pasākumu klāstu reģionos visā valstī.

5. darbības virziens: jaunrades projekti nacionālās identitātes un piederības

izjūtas Latvijas kultūras telpai stiprināšanai, svinot Latvijas valsts simtgadi.

Mērķis – stimulēt radošās personas un kolektīvus radīt darbus, kas stiprina

dzimtenes mīlestību, veicina piederības izjūtu Latvijas kultūras telpai,

latviešu valodai, kā arī izpratni par Latvijas vēsturi un kultūras mantojumu.

6. darbības virziens: mūža stipendijas izcilām kultūras personām.

Mērķis – izcilu kultūras personību darba mūža novērtējums.

7. darbības virziens: kultūras un radošo industriju attīstība

Mērķis – atbalstīt jaunrades projektus un inovācijas kultūras un radošo

industriju jomā, kam ir potenciāls radīt produktus ar augstu pievienoto vērtību.

Kultūrpolitikas indikatorus, kas izmantojami, lai vērtētu VKKF darbību, var

iedalīt divās daļās – kvantitatīvi izmērāmajos darbības rezultātos un

kvalitatīvajos jeb ietekmes rādītājos. Pēdējo gadījumā ir nepieciešami pētījumi

(piemēram, lai vērtētu patērētāju skaita % pieaugumu VKKF radošo/ kultūras

industriju produktiem; kultūras patēriņu Latvijā; kultūras sektora ekonomisko

ietekmi un nozīmi u.c.) un pastāvīgs VKKF darbības rezultātu monitorings.

Šobrīd ietekmes novērtēšanai tiek ņemti vērā un mērīti šādi indikatori:

• profesionālās skatuves mākslas jauniestudējumu skaits un finansējums % pret

iepriekšējo gadu, t.sk. Latvijas oriģināldramaturģijas jaundarbu iestudējumi;

• atskaņoto mūzikas jaundarbu skaits un finansējums % pret iepriekšējo gadu,

t.sk. Latvijas komponistu jaundarbi;

• publicētās literārās jaunrades darbu skaits un finansējums % pret

iepriekšējo gadu, t.sk. Latvijas literātu jaundarbu skaits;

• vizuālās mākslas izstāžu skaits un finansējums % pret iepriekšējo gadu,

t.sk. Latvijas mākslinieku izstādes;

• laikmetīgās arhitektūras un vides dizaina jauno objektu skaits un

finansējums % pret iepriekšējo gadu, t.sk. Latvijas arhitektu un dizaina

mākslinieku objekti;

• jaunuzņemto Latvijas filmu skaits un finansējums % pret iepriekšējo gadu;

• jauno mediju mākslas jaunradīto darbi un to finansējums % pret iepriekšējo

gadu;

• Latvijas mākslinieku un māksliniecisko kolektīvu aktivitātes ārvalstīs

skaits un finansējums % pret iepriekšējo gadu ;

• starptautisko kopražojumu un kopprodukciju skaits un finansējums % pret

iepriekšējo gadu;

• finansēto projektu skaits un finansējums reģionos % pret iepriekšējo gadu;

• finansēto projektu skaits un finansējums % pret iepriekšējo gadu pa nozarēm

un projektu veidiem (radošās stipendijas, mācību stipendijas, pasākumi utt.).

2.7. VKKF budžets, piesaistītie līdzekļi un finansējuma

izlietojums

Atbilstoši Valsts kultūrkapitāla fonda likuma 3. panta otrajai daļai VKKF

līdzekļi tiek piesaistīti, uzkrāti, pārvaldīti un sadalīti kultūras projektu

īstenošanai un mūža stipendijām izciliem kultūras un mākslas darbiniekiem par

mūža ieguldījumu kultūras un mākslas attīstībai.

VKKF kopējais līdzekļu apjoms, kas tiek sadalīts kultūras projektu

īstenošanai, veidojas no valsts budžeta dotācijas gadskārtējā valsts budžeta

likuma noteiktajā apmērā un juridisko un fizisko personu dāvinājumiem un

ziedojumiem.

No 2014. gada līdz 2017. gadam VKKF papildus budžeta dotācijai ziedojumos un

dāvinājumos papildus ir piesaistījis līdzekļus 4 372 256 EUR apmērā:

1.tabula – Ziedojumi un dāvinājumi

| |

Gads |

Ziedojumi, dāvinājumi (EUR) |

|

| |

2014 |

1 185 578 |

|

| |

2015 |

1 041 300 |

|

| |

2016 |

990 000 |

|

| |

2017 |

1 155 378 |

|

Turklāt, jāņem vērā, ka lielākā daļa VKKF finansēto projektu īstenotāji,

projekta realizācijai vēl piesaista papildus līdzekļus, jo vidējais VKKF

finansējuma piešķīrums ir no 50–70% no finansētā projekta pieprasītā

finansējuma.

Atbilstoši Valsts kultūrkapitāla fonda likumā un nolikumā noteiktajam, VKKF

veic finansēto projektu uzraudzību un kontrolē piešķirtā finansējuma izlietojuma

atbilstību projekta pieteikumam un projekta finansēšanas līguma nosacījumiem,

kas paredz, ka finansētais projekts ir jārealizē atbilstoši apstiprinātajam

pieteikumam un tāmei un pārkāpumu gadījumos, pēc projekta rezultātu izvērtēšanas

VKKF padome var lemt par piešķirtā Finansējuma atmaksu.

Valsts kultūrkapitāla fonda likuma 5. panta sestā daļa paredz, ka līdzekļu

atlikumu saimnieciskā gada beigās izlieto izdevumu segšanai nākamajā

saimnieciskajā gadā, bet faktiski šī likuma norma attiecināma tikai uz ziedojumu

un dāvinājumu līdzekļiem un valsts budžeta dotācijas atlikums kalendāra gada

beigās, kā arī neizlietotais projektu finansējums par iepriekšējiem periodiem

tiek atgriezts valsts budžetā saskaņā ar Ministru kabineta 2010. gada

28. decembra noteikumiem Nr. 1220 "Asignējumu piešķiršanas un izpildes kārtība".

Tekošā kalendārā ietvaros atmaksātais finansējums tiek pievienots sadalīšanai

projektu konkursos un atkārtoti pārdalīts.

2.tabula – Iepriekšējo gadu dinamika par neatbilstoši finansējuma līguma

nosacījumiem izlietotajiem un atmaksātajiem līdzekļiem:

| Gads |

atmaksātais projektu finansējums par tekošo periodu

(EUR) |

%

no budžeta dotācijas |

atmaksātais projektu finansējums par iepriekšējiem

pārskata periodiem (EUR) |

%

no budžeta dotācijas |

| 2014 |

7667.11 |

0.12 |

9723.60 |

0.16 |

| 2015 |

20548.10 |

0.27 |

3956.94 |

0.05 |

| 2016 |

33688.87 |

0.37 |

21305.45 |

0.23 |

| 2017 |

32032.42 |

0.33 |

26291.22 |

0.27 |

2.8. Projektu konkursi un mērķprogrammas 2016. un 2017. gadā

Līdzekļi kultūras projektu īstenošanai tiek sadalīti konkursos, tai skaitā

regulārie projektu konkursi tiek realizēti attiecībā uz konkrētu nozari (nozaru

projektu konkursi) vai VKKF padomes apstiprinātas mērķprogrammas ietvaros

(mērķprogrammu konkursi). Mērķprogrammas katru gadu nosaka VKKF padome, kura

atbilstoši Valsts kultūrkapitāla fonda nolikuma 4.2. apakšpunktam nosaka gada

prioritātes kultūras projektiem.

Jāatzīmē, ka saskaņā ar Ministru kabineta 2004. gada 8. marta noteikumu

Nr. 128 "Valsts kultūrkapitāla fonda nolikums" 41. punktu VKKF padomes izdotie

administratīvie lēmumi un faktiskā rīcībā ir pakļauta tiesu kontrolei,

nodrošinot katrai ieinteresētajai personai atbilstošu tiesiskās aizsardzības

mehānismu.

2016. gadā VKKF organizēja trīs regulāros projektu konkursus, kā arī

mērķprogrammu konkursus sekojošās mērķprogrammās: Latviešu oriģinālmūzika;

Profesionālu nevaldības kultūras organizāciju atbalsts, Latvijai – 100,

Profesionālās mākslas pieejamības nodrošināšana Latvijas reģionos, Muzeju

nozares attīstības programma, Mūzikas un Vizuālās mākslas izglītības iestāžu

materiāli tehniskās bāzes uzlabošana, Amatierteātris, Valstiski nozīmīgi

kultūras pasākumi, Daudzpusīgas profesionālās mākslas pieejamības nodrošināšana

nacionālas vai reģionālas nozīmes attīstības centros Latvijas reģionos,

Mikrobudžeta filmu ražošana.

Projektu konkursos 2016. gadā kopā tika iesniegti 3937 projektu

pieteikumi ar kopējo pieprasīto finansējuma apjomu EUR 15 064 884.

Pieejamā finansējuma robežās projektu konkursos tika atbalstīti 2097

projekti, piešķirot atbalstītajiem projektiem EUR 4 212 208.

Savukārt mērķprogrammu konkursos tika iesniegti 1046 projektu

pieteikumi ar kopējo pieprasīto finansējuma apjomu EUR 15 023 201, no

kuriem tika atbalstīti 509 projekti par kopējo valsts budžeta finansējumu

EUR 4 414 250.

2016. gadā, pateicoties VAS "Latvijas valsts meži" ziedojumam 600 000 eiro

apmērā, bija iespējams īstenot papildus 3 mērķprogrammas – ""Latvijas valsts

mežu" atbalsts nozīmīgiem nacionāla mēroga pasākumiem 2016", ""Latvijas valsts

mežu" atbalsts koru un tautas deju tradīcijas attīstībai un mērķprogrammu",

""Latvijas valsts mežu" atbalsts kultūras programmām reģionos" 2016. Šajās trīs

mērķprogrammās tika atbalstīti 49 projekti (iesniegto pieteikumu skaits –

113) par kopējo finansējumu EUR 435 043 (pieprasītā finansējuma

apjoms – EUR 956 647).

2017. gadā plānots organizēt trīs regulāros projektu konkursus, kā arī

organizēti mērķprogrammu konkursi: Latviešu oriģinālmūzika; Profesionālu

nevaldības kultūras organizāciju atbalsts, Latvijai – 100, Muzeju nozares

attīstības programma, Mūzikas un Vizuālās mākslas izglītības iestāžu materiāli

tehniskās bāzes uzlabošana, Mikrobudžeta filmu ražošana, Latvijas filmu

izplatīšana, Valstiski nozīmīgi kultūras pasākumi, Daudzpusīgas profesionālās

mākslas pieejamības nodrošināšana nacionālas vai reģionālas nozīmes attīstības

centros Latvijas reģionos, Viesizrādes Latvijā.

Arī 2017. gadā, pateicoties VAS "Latvijas valsts meži" ziedojumam 600 000

eiro apmērā, bija iespējams īstenot papildus 3 mērķprogrammas – ""Latvijas

valsts mežu" atbalsts nozīmīgiem nacionāla mēroga pasākumiem 2017", ""Latvijas

valsts mežu" atbalsts koru un tautas deju tradīcijas attīstībai" un

mērķprogrammu ""Latvijas valsts mežu" atbalsts kultūras programmām reģionos"

2017.

Detalizēta informācija par VKKF darbības mērķiem un virzieniem 2017. gadā ir

publiskota VKKF mājas lapā10.

2.9. Esošās situācijas būtiskākās problēmas

Lai nodrošinātu VKKF sekmīgu darbību, nepieciešams risināt sekojošas

problēmas:

(1) finanšu resursu stabilitāte un finanšu apmēra plūsmas prognozējamība

(ņemot vērā, ka VKKF atbalstītie kultūras projekti savas specifikas dēļ –

iesaistītie izpildītāji, norises vietas izvēle utt. – tiek plānoti vairākus

gadus uz priekšu, un lielai daļai no tiem finansējums tiek piesaistīts

"projektu" veidā). Pašreizējā finansēšanas sistēma nav piemērota un iespējama

ilgtermiņa (līdz 3 gadu) lielu un nozīmīgu projektu atbalstam. Minētais ir īpaši

aktuāls saistībā ir valstiski nozīmīgiem, gadskārtējiem pasākumiem, jo lielu

projektu īstenošanai jāgatavojas laikus.

Tāpat piemēram, līdz ar daudzfunkcionālo kultūras centru izveidi reģionos

(Lielais Dzintars, Gors, Marka Rotko centrs, Vidzemes koncertzāle Cēsīs,

Kurzemes filharmonija), kuri plāno savu darbību vairākus gadus uz priekšu,

nepieciešams veidot ilgtermiņa finansēšanas modeļus. Īpaši ņemot vērā, ka šāda

veida kultūras operatori finansiāli faktiski darbojas nevis kalendārā budžeta

gada ietvaros (atbilstoši kuram šobrīd ir pakārtota VKKF finansēšanas sistēma),

bet sezonas ietvaros (septembris–septembris).

Šeit jāmin, ka Valsts kultūrkapitāla fonda likuma 5.panta otrā daļa nosaka,

ka Valsts budžeta līdzekļu piešķīrums kārtējam gadam ir lielāks nekā iepriekšējā

budžeta gadā, kas ļautu plānot ilgtermiņa projektu finansēšanu, bet līdzšinējā

pieredzē šī likuma norma vairākkārtīgi nav tikusi ievērota – 2008. gadā,

2009. gadā, 2010. gadā un 2017. gadā budžeta līdzekļu piešķīrums kārtējam gadam

ir bijis mazāks nekā iepriekšējā budžeta gadā.

(2) ar pašreizējo finansējuma apjomu* VKKF nevar nodrošināt līdzsvarotu

kultūras un mākslas nozaru jaunrades attīstību, profesionālās kultūras un

mākslas pieejamību plašai sabiedrībai, kā arī kultūras vērtību saglabāšanu.

Vairākām sabiedrības grupām pieejamais "kultūras pakalpojumu grozs" ir pavisam

niecīgs (piemēram, bērni un jaunieši, cilvēki ar kustību traucējumiem, reģionu

iedzīvotāji). Ilgtspējīgā sabiedrības un valsts modelī mākslas un kultūras

pieejamībai un sabiedrības iesaistei ir teju izšķiroša nozīme un īpaši jāatzīmē

kultūras pieejamība reģionos un nepieciešamība nodrošināt reģionālo kultūras

centru aizpildīšanu ar kvalitatīvu kultūras produktu par reģionu maksātspējai

atbilstošu cenu;

(3) VKKF finanšu neatkarība (pašreizējais finansēšanas modelis šobrīd

negarantē VKKF finansiālu neatkarību. No fonda dibināšanas 1998. gadā līdz

2004. gadam fonda neatkarība un izstieptas rokas attāluma princips tika

nodrošināti pamatā ar divu mehānismu palīdzību: pirmkārt, fonda finansējums bija

tieši piesaistīts atsevišķiem nodokļiem un nodevām kā iepriekš minēts; otrkārt,

lēmumu par iezīmētā finansējuma izlietošanu un sadalīšanu pa dažādām nozarēm

iezīmētā finansējuma ietvaros lielāka nozīme bija VKKF padomei un nozaru

komisijām, kuru sastāvā ir dažādu kultūras nozaru speciālisti;

* šobrīd nepietiekama finansējuma dēļ tikai daļēji tiek sasniegti sekojošu

mērķprogrammu mērķi:

"Daudzpusīgas profesionālās mākslas pieejamības nodrošināšana nacionālas vai

reģionālas nozīmes attīstības centros Latvijas reģionos", kas paredz

finansēt reģionālu kultūras institūciju programmu, nodrošinot daudzpusīgas

profesionālās mākslas pieejamību nacionālas vai reģionālas nozīmes attīstības

centrā. Diemžēl šobrīd nepietiekamo līdzekļu dēļ no finansējuma saņēmēju loka

tiek izslēgti tādi reģionālie kultūras centri, kas atrodas Jelgavā, Bauskā,

Jūrmalā u.c., prioritāri atbalstot nacionālas vai reģionālas nozīmes attīstības

centrus Latvijā, kas atrodas vismaz 70 km attālumā no Rīgas vai cita nacionālas

vai reģionālas nozīmes attīstības centra;

"Vizuālās mākslas, mūzikas un dejas izglītības iestāžu materiāli tehniskās

bāzes uzlabošana", kas paredz veicināt izglītības procesa attīstību,

veidojot un uzlabojot izglītības iestādēm nepieciešamo materiāli tehnisko bāzi.

Pašreizējais finansējums spēj apmierināt tikai ¼ no pieprasījuma;

"Muzeju nozares attīstības programma", programma, kas paredz sekmēt

muzeju nozares attīstību, lai veicinātu nozares konkurētspēju, paplašinot muzeju

krājuma bagātināšanas, izpētes un izmantošanas iespējas atbilstoši mūsdienu

sabiedrības vajadzībām. Šobrīd akreditētajos muzeju budžetos nav pietiekamu

līdzekļu, lai veiktu jaunradīto mākslas darbu iepirkumus un veidotu laikmetīgās

mākslas kolekcijas un VKKF pienākums būtu sniegt finansiālu atbalstu šāda veida

iepirkumiem, tādējādi veidojot kultūras piedāvājuma daudzpusību un veicinot

radošā tūrisma attīstību;

"Atbalsts kultūras programmām reģionos", kas paredz veicināt kultūras

pieejamību sabiedrībai organizējot konkursus kultūras projektu atbalstam

reģionos un to organizēšanu un uzraudzību deleģējot reģionu pārstāvjiem. Šobrīd

programma tiek finansēta no VAS "Latvijas valsts meži" mērķziedojuma. Pēdējo

trīs gadu statistikas apkopojums uzrāda, ka konkursos iesniegtais pieteikumu

skaits un pieprasītais finansējums ar katru gadu pieaug un finansējumam paliekot

nemainīgam, mērķprogramma draud kļūt par tikai retajam reģiona iedzīvotājam

pieejamu finansējuma instrumentu, kas neveicina reģionu kultūras programmu

izvirzīto mērķu (nodrošināt katra reģiona nemateriālā kultūras mantojuma

lietpratēju prasmju pārmantošanu un saglabāšanu mūsdienu kultūrvidē)

sasniegšanu;

""Latvijas valsts mežu" atbalsts koru un tautas deju tradīcijas

attīstībai", kas paredz atbalstīt koru un tautas deju tradīcijas attīstību,

koru un tautas deju kolektīvu dalību starptautiskos konkursos un festivālos, kā

arī kora mūzikas ierakstu izdošanu. Tā kā šobrīd programma tiek finansēta no VAS

"Latvijas valsts meži" mērķziedojuma, tad prioritāru atbalsts tiek nodrošināts

mežu darbinieku koriem un tautas deju kolektīviem. Pašreizējā finansējuma apmērs

neļauj paplašināt programmas mērķi, nodrošinot atbalstu arī pūtēju orķestriem,

folkloras kopām u.c., veidojot programmu kā Dziesmusvētku kustības veicināšanas

programmu.

šobrīd nepietiekama finansējuma dēļ atlikta sekojošu mērķprogrammu uzsākšana:

"Bērnu literatūras tapšana un izdošana" un "Lasīšanas veicināšana",

programmas, kas paredzētas bērnu un jauniešu auditorijai, ar mērķi veicināt

augstvērtīgas oriģinālliteratūras tapšanu, tulkošanu un izdošanu, un bērnu un

jauniešu auditorijai paredzētu pasākumu atbalstam, pilnveidojot publisko

bibliotēku iespējas darbā ar bērniem un jauniešiem;

"Reģionu kultūras centru materiāli tehniskās bāzes nodrošināšana",

programma, kas paredzēta reģionu kultūras centru, kultūras namu, tautas

namu/saieta namu materiāli tehniskās bāzes uzlabošanai, lai veicinātu

kvalitatīvas kultūras pieejamību un attīstību ārpus Rīgas, tādējādi aktivizējot

kultūras patēriņu un nodrošinot reģionu iedzīvotājus ar kvalitatīvu kultūras

produktu piedāvājumu;

"Radošo personu atbalsta programma", kas būtu veidojama saskaņā ar

likumprojektā "Radošo personu statusa un profesionālo radošo organizāciju

likums" plānoto mērķi nodrošināt radošo personu sociālo aizsardzību piešķirot

radošās stipendijas radošās personas (tajā skaitā senioru) sociālam atbalstam

īstermiņa "bezdarba" jeb dīkstāves gadījumā vai ārkārtas situācijās.

III. Problēmas risinājuma varianti un to ietekme uz problēmas

risināšanu

Ņemot vērā Ministru kabineta doto uzdevumu sagatavot konceptuālo ziņojumu

VKKF finansēšanas modeļa maiņai, pārskatot tiesisko regulējumu un Valdības

rīcības plāna 71.3. punktu, kas paredz pilnveidot VKKF finansēšanas modeli un

ņemot vērā likumu "Par vidēja termiņa budžeta ietvaru 2018., 2019. un

2020. gadam", pašreizējā konceptuālā ziņojuma virzības gaitā tiek plānota

izmaiņu spēkā stāšanās no 2022. gada 1. janvāra un turpmāk

apskatīti četri risinājuma varianti.

1. variants – atjaunot VKKF sākotnējo finansēšanas sistēmu, paredzot

izveidot jaunu – VKKF speciālo budžetu, kuru veidotu atskaitījumi no alkohola un

tabakas akcīzes nodokļa (3%) un izložu un azartspēļu nodokļa (50% no valsts

budžeta daļas11) – Igaunijas modelis.

2. variants – daļēji atjaunot sākotnējo finansēšanas sistēmu, paredzot,

ka VKKF finansējums no valsts budžeta ir proporcionāls attiecīgā gada

plānotajiem nodokļu ieņēmumiem no alkohola un tabakas akcīzes nodokļa (3%) un

izložu un azartspēļu nodokļa (10% no valsts budžeta daļas) – Lietuvas modelis.

3. variants – ieviest finansēšanas modeli, kas izstrādāts saskaņā ar

Ministru kabineta 2017. gada 11. decembra komitejas sēdes protokola Nr. 36 1. §

2.1. punkta nolēmumu, aprēķinot nodokļu procentu, kāds šobrīd atbilst VKKF

finansējuma apjomam – paredzot, ka VKKF finansējums no valsts budžeta ir

proporcionāls attiecīgā gada plānotajiem nodokļu ieņēmumiem no alkohola akcīzes

nodokļa (3%), tabakas akcīzes nodokļa (2%), izložu nodokļa (1.37%) un azartspēļu

nodokļa (2.21%) no valsts budžeta daļas), paredzot trīs gadu pārejas periodu –

2019., 2020. un 2021. gadu (2019. gadā, 2020. gadā un 2021. gadā VKKF

finansējums tiek noteikts pašreizējā kārtībā, atbilstoši valsts budžeta

finansiālajām iespējām) un ieviešot 3.varianta risinājumu no 2022. gada

1.janvāra.

4. variants – saglabāt VKKF pašreizējo finansēšanas sistēmu un valsts

vidēja termiņa budžeta ietvara likumprojektā paredzēt finansējuma apmēra

pakāpenisku palielinājumu atbilstoši valsts budžeta finansiālajām iespējām.

Turpinājumā norādīts katra risinājuma varianta īss apraksts, kā arī sniegta

analīze par ietekmi uz iepriekš konceptuālajā ziņojumā norādīto problēmu

risinājumu.

3.1. 1.risinājuma variants

1. variants – atjaunot VKKF sākotnējo finansēšanas sistēmu un nodrošināt

attiecīgu finansējuma apmēru (Igaunijas modelis)

Šis risinājuma variants paredz atgriešanos pie iepriekšējā finansējuma

modeļa, kas darbojās līdz 2003. gada beigām, kad tika pieņemts šobrīd spēkā

esošais Valsts kultūrkapitāla fonda likums, un nodrošināja valsts

kultūratbildīgumu un finansējuma neatkarību no politiskiem procesiem. Šāds

modelis veiksmīgi darbojas Igaunijā.

Atjaunojot iepriekšējo finansēšanas sistēmu, VKKF valsts budžeta līdzekļu

piešķīrums kārtējam gadam veidotos no šādiem iezīmētiem nodokļiem:

1) 3% no valsts budžeta ieņēmumiem no akcīzes nodokļa par alkoholiskajiem

dzērieniem;

2) 3% no valsts budžeta ieņēmumiem no akcīzes nodokļa par tabakas

izstrādājumiem;

3) 50% no valsts budžeta ieņēmumiem no izložu un azartspēļu nodokļa.

3.tabula – Ietekme uz problēmas risināšanu

| Stiprās puses |

Vājās puses |

| Tiek pilnībā izpildīts Valdības deklarācijā

noteiktais un izveidots finansēšanas modelis, kas pilnībā garantē VKKF

stabilitāti, neatkarību un finansējuma pieaugumu |

Latvijas Republikā nepastāv prakse veidot

speciālos budžetus, izņemot valsts sociālās apdrošināšanas speciālo

budžetu |

| Strauji palielinās projektu konkursiem un

mērķprogrammām pieejamais finansējums, sekmējot nacionālu kultūras

produktu radīšanu un pieejamību sabiedrībai |

Nodokļu ieņēmumu krišanās gadījumā

prognozētais finansējums var netikt sasniegts |

| Tiek nodrošināta VKKF finansējuma

prognozējamība |

|

| VKKF finansējums apjoma ziņā ir līdzvērtīgs

Igaunijas finansējumam |

|

| Iespējas |

Draudi |

| Iespējams plānot ilgtermiņa valstiski

nozīmīgus kultūras pasākumus |

Valsts budžeta finanšu resursu ierobežotās

iespējas |

| Veidojot jaunas mērķprogrammas un

palielinot esošo mērķprogrammu finansējumu iespējams paplašināt bērnu un

jauniešu auditorijām paredzēto pasākumu klāstu un to kvalitāti un

nodrošināt kvalitatīvas kultūras pieejamību visā Latvijā (t.sk. reģionu

atbalsta programma) |

|

| Paaugstinās latviskās kultūrtelpas atbalsta

pasākumu un projektu konkurētspēja un pieejamība, tai skaitā reģionu

kultūras centriem visā Latvijā, piedāvājot iedzīvotājiem daudzveidīgu,

izglītojošu kultūras formu klāstu |

|

3.2. 2.risinājuma variants

2. variants – daļēji atjaunot sākotnējo finansēšanas sistēmu, paredzot, ka

VKKF finansējums no valsts budžeta ir proporcionāls nodokļu ieņēmumiem no

alkohola un tabakas akcīzes nodokļa un izložu un azartspēļu nodokļa, neveidojot

speciālo budžetu (Lietuvas modelis)

Šis risinājuma variants paredz daļēju atgriešanos pie iepriekšējā finansējuma

modeļa, vienlaikus neveidojot VKKF speciālo budžetu. Šāds risinājuma variants

atbilst arī Lietuvas praksei un nodrošina ilgtermiņa finanšu plānošanu.

VKKF valsts budžeta līdzekļu piešķīrums kārtējam gadam veidotos no šādiem

iezīmētiem nodokļiem:

1) 3% no plānotajiem kārtējā gada valsts budžeta ieņēmumiem no akcīzes

nodokļa par alkoholiskajiem dzērieniem;

2) 3% no plānotajiem kārtējā gada valsts budžeta ieņēmumiem no akcīzes

nodokļa par tabakas izstrādājumiem;

3) 10% no plānotajiem kārtējā gada valsts budžeta ieņēmumiem no izložu un

azartspēļu nodokļa.

Resursu avots VKKF izdevumu segšanai būtu valsts pamatbudžets, nevis

speciālais budžets, un iezīmētie ieņēmumi tiktu lietoti tikai finansējuma apmēra

noteikšanai.

Šāds risinājums būtu saskaņā ar iedibināto kārtību neveidot "speciālos"

budžetus, bet, akceptējot šo risinājumu, VKKF likumā būtu nepieciešams iestrādāt

normas, kas atrunātu finansējuma veidošanās kārtību, tādējādi pēc būtības Valsts

kultūrkapitāla fonda likumā tiktu atrunāta nodokļu ieņēmumu sadale.

4.tabula – Ietekme uz problēmas risināšanu

| Stiprās puses |

Vājās puses |

| Tiek daļēji nodrošināta VKKF finansējuma

neatkarība un vidēja termiņa plānošana |

Saglabājas VKKF finansējuma apjoma atkarība

no politiskās varas gadskārtējā budžeta veidošanas procesā |

| Strauji palielinās projektu konkursiem un

mērķprogrammām pieejamais finansējums |

|

| VKKF finansējuma apjoms ir līdzvērtīgs

Igaunijas un Lietuvas finansējumam |

|

| Ir pietiekams finansējums, lai mērķtiecīgi

atbalstītu kultūrpolitiski nozīmīgos, regulāros, lielos valstiski

nozīmīgos projektus |

|

| Šāds risinājuma variants atbilst

pastāvošajai praksei neveidot atsevišķām programmām speciālo budžetu |

|

| Iespējas |

Draudi |

| Iespējams plānot ilgtermiņa valstiski

nozīmīgus kultūras pasākumus |

Valsts budžeta finanšu resursu ierobežotās

iespējas |

| Veidojot jaunas mērķprogrammas un

palielinot esošo mērķprogrammu finansējumu iespējams paplašināt bērnu un

jauniešu auditorijām paredzēto pasākumu klāstu un to kvalitāti un

nodrošināt kvalitatīvas kultūras pieejamību visā Latvijā |

|

| Paaugstinās latviskās kultūrtelpas atbalsta

pasākumu un projektu konkurētspēja un pieejamība, tai skaitā reģionu

kultūras centriem visā Latvijā, piedāvājot iedzīvotājiem daudzveidīgu,

izglītojošu kultūras formu klāstu |

|

| Iespējams plānot ilgtermiņa valstiski

nozīmīgus kultūras pasākumus |

|

3.3. 3.risinājuma variants

3.variants – ieviest finansēšanas modeli, kas izstrādāts

saskaņā ar Ministru kabineta 2017. gada 11. decembra komitejas sēdes protokola

Nr. 36 1. § 2.1. punkta nolēmumu, aprēķinot nodokļu procentu, kāds šobrīd

atbilst VKKF fonda finansējuma apjomam – paredzot, ka VKKF finansējums no valsts

budžeta ir proporcionāls attiecīgā gada plānotajiem nodokļu ieņēmumiem no

alkohola akcīzes nodokļa (3%), tabakas akcīzes nodokļa (2%), izložu nodokļa

(1.37%) un azartspēļu nodokļa (2.21%) no valsts budžeta daļas), paredzot pārejas

periodu 2019., 2020. un 2021. gadu (2019. gadā, 2020. gadā un 2021. gadā VKKF

finansējums tiek noteikts pašreizējā kārtībā, atbilstoši valsts budžeta

finansiālajām iespējām) un ieviešot 3. varianta risinājumu no 2022. gada

1. janvāra.

5. tabula – Aprēķins iezīmētiem procentiem no nodokļu ieņēmumu prognozēm

(8. tabula)

|

Nodokļa veids |

2018. gads |

2019. gads |

2020. gads |

2021. gads |

Iezīmētie procenti |

| Azartspēļu nodoklis (valsts pamatbudžetā

ieskaitāmā daļa) |

706 095 |

746 096 |

770 406 |

785 876 |

2.21 |

| Izložu nodoklis (valsts pamatbudžetā) |

47 950 |

47 950 |

47 950 |

47 950 |

1.37 |

| Akcīzes nodoklis tabakas izstrādājumiem |

4 090 000 |

4 480 000 |

4 858 000 |

5 084 000 |

2 |

| Akcīzes nodoklis par alkoholiskajiem

dzērieniem |

5 625 000 |

6 315 000 |

6 954 000 |

7 212 000 |

3 |

| |

| Valsts kultūrkapitāla fonda finansējums

(valsts dotācija) |

10 469 057 |

9 969 057 |

10 469 057 |

9 969 057 |

|

| Valsts kultūrkapitāla fonda finansējums

(iezīmētie procenti no nodokļiem) |

10 469 045 |

11 589 046 |

12 630 356 |

13 129 826 |

|

| Starpība dotācija/iezīmētie nodokļi |

12 |

- 1 619 989 |

- 2 161 299 |

- 3 160 769 |

|

| % Kāds šobrīd ir VKKF finansējums no

nākotnes iezīmētā |

100.00 |

86.02 |

82.89 |

75.93 |

|

Šis risinājuma variants paredz atgriezties pie VKKF finansēšanas principa no

iezīmētiem nodokļu ieņēmumiem 2022. gada 1. janvārī, vienlaikus neveidojot

speciālo budžetu.

Pārejas periods tiktu paredzēts līdz 2022. gada 1. janvārim. 2019., 2020. un

2021. gadā VKKF finansējuma pieaugums tiktu veikts pašreizējā kārtībā, paredzot

finansējuma apmēru atbilstoši valsts budžeta finansiālajām iespējām.

Šāds risinājums nodrošinātu pakāpenisku rezultatīvo rādītāju un

kultūrpolitikas indikatoru sasniegšanu un garantētu kvalitatīvu kultūrvidi un

kultūras pakalpojumu pieejamību sabiedrībai. Finansējumam prognozējami

palielinoties nākamajos gados (pieņemot, ka pieaug plānotie budžeta ieņēmumi no

iezīmētajiem nodokļiem), VKKF mērķis tiktu sasniegts, izpildot šādus rādītājus:

– gadā tiek organizēti 3 projektu konkursi, sasniedzot atbalsta procentuālo

apjomu no iesniegtajiem projektiem vismaz 35% apmērā visās nozarēs;

– tiek turpināta mūža stipendiju programma, piešķirot papildus ik gadu 10–20

mūža stipendijas (atbilstoši budžeta iespējām);

– izvērtējot mērķprogrammas un to ietvaros sasniegtos rezultātus, VKKF padome

lemj par to turpināšanu un jaunu mērķprogrammu konkursu izsludināšanu sekojošiem

prioritāriem attīstības virzieniem – bērnu un jauniešu auditorijai paredzēto

pasākumu atbalsts, jaunrades atbalsts, labvēlīgu apstākļu kultūras jomā

strādājošajiem radīšana un sasniegtā novērtējums.

– tiek turpināts un būtiski palielināts finansējums mērķprogrammām kultūras

procesu atbalstam Latvijas reģionos. Ņemot vērā reģionālo kultūras centru

esamību, ir būtiski nodrošināt to darbību ar saturiski kvalitatīviem pasākumiem.

Šāds finansējums pašlaik nav pieejams ne pašvaldību budžetos, ne arī Kultūras

ministrijas budžetā. Atbilstoši VKKF mērķim, šādas funkcijas nodrošināšana būtu

VKKF prioritāte. Pašreizējo datu analīze, izvērtējot reģionu kultūras programmu

un mērķprogrammu kvalitatīvos un kvantitatīvos rādītājus, liecina, ka

pieprasījums pēc šāda veida pakalpojumiem reģionos nav samērojams ar pašreizējo

piedāvājumu.

6.tabula – Ietekme uz problēmas risināšanu

| Stiprās puses |

Vājās puses |

| Tiek izpildīts Valdības deklarācijā

paredzētais |

Tiek attīstīti tikai daži lieli, nozīmīgi

kultūras projekti |

| VKKF finansējuma palielinājums tiek

samērots ar valsts budžeta iespējām vidējā termiņā |

Trīs gadu pārejas periodā Latvijas

Republikas finansējums kultūras procesam būtiski atpaliek no Lietuvas un

Igaunijas finansējuma |

| Pieaugot budžeta ieņēmumiem no iezīmētajiem

nodokļiem pakāpeniski tiek palielināts projektu konkursiem un

mērķprogrammām pieejamais finansējums |

Pārejas periodā Latvijas kultūras produkti

un pakalpojumi nav konkurētspējīgi |

| Tiek nodrošināta VKKF finanšu plānošanas un

prognozējamība |

Pārejas periodā saglabājas ierobežots

Latvijas kultūras produktu un pakalpojumu klāsts reģionos |

| VKKF finansējums pakāpeniski kļūst

līdzvērtīgs Igaunijas un Lietuvas finansējumam |

|

| Iespējas |

Draudi |

| Iespējams plānot ilgtermiņa valstiski

nozīmīgus kultūras pasākumus |

Valsts budžeta finanšu resursu ierobežotās

iespējas |

| Iespējams, pakāpeniski izveidot jaunas

mērķprogrammas un palielināt esošo mērķprogrammu finansējumu, uzlabojas

kultūras produktu un pakalpojumu pieejamība sabiedrībai un to

daudzveidība, rodas iespējas aktīvāk izmantot kultūras formas |

|

| Paaugstinās latviskās kultūrtelpas atbalsta

pasākumu un projektu konkurētspēja un pieejamība, tai skaitā reģionu

kultūras centriem visā Latvijā, piedāvājot iedzīvotājiem daudzveidīgu,

izglītojošu kultūras formu klāstu |

|

| Pieejams finansējums inovatīviem,

eksperimentāliem projektiem |

|

| Kultūras produktu un pakalpojumu līmenis

novados ir būtiski pieaudzis, piedāvājot iedzīvotājiem daudzveidīgu

kultūras formu klāstu |

|

3.4. 4.risinājuma variants

4. variants – saglabāt VKKF pašreizējo finansēšanas sistēmu un valsts

vidēja termiņa budžeta ietvara likumprojektā paredzēt finansējuma apmēra

pakāpenisku palielinājumu atbilstoši valsts budžeta finansiālajām iespējām.

Pašlaik VKKF finansējums tiek piešķirts saskaņā ar gadskārtējo budžeta likumu

kārtējam gadam, un tas tiek iekļauts Kultūras ministrijas budžetā. Pieņemot šādu

risinājuma variantu, tiek saglabāta esošā situācija un netiek nodrošināta

Valdības rīcības plānā norādītā apņemšanās pilnveidot Valsts kultūrkapitāla

fonda finansēšanas modeli.

7.tabula – Ietekme uz problēmas risināšanu

| Stiprās puses |

Vājās puses |

| No valsts budžeta finanšu viedokļa, tiek

nodrošināta elastīgāka valsts budžeta ieņēmumu sadale gadskārtējā valsts

budžeta likuma ietvaros |

Netiek izpildīts Valdības deklarācijā

paredzētais |

| |

VKKF finansējums katru gadu ir tieši

atkarīgs no politiskās gribas |

| |

VKKF finansējums nav samērojams ar citu

Baltijas valstu finansējumu kultūras procesa nodrošināšanai |

| Iespējas |

Draudi |

| Iespējams atbalstīt minimālu kultūras

produktu un pakalpojumu klāstu |

Nav iespēju atbalstīt nozīmīgus, lielus un

ilgtermiņa kultūras projektus, kā neuzlabojas kultūras produktu un

pakalpojumu pieejamība sabiedrībai un to daudzveidība– latviskās

kultūrtelpas apdraudējums |

| Tiek nodrošināts katrā kultūras nozarē

vismaz daļējs finansējums radošam darbam |

Jaunie profesionāļi, kas mācās vai

pēcdiploma periodā apgūst papildu profesionālās iemaņas ārzemēs,

neatgriežas Latvijā |

IV. Ietekme uz valsts budžetu

Finanšu ietekmes aprēķinos izmantoti nodokļu ieņēmumu plāni un prognozes

(tūkstošos EUR) saskaņā ar konceptuālā ziņojuma izstrādes laikā pieejamo Finanšu

ministrijas sniegto informāciju par nodokļu ieņēmumu plāniem un prognozēm, kas

norādītas 8. tabulā.12

8. tabula

|

Nodokļa veids |

2018. gads |

2019. gads |

2020. gads |

2021. gads |

| Azartspēļu nodoklis (valsts pamatbudžetā

ieskaitāmā daļa) |

31 950, 0 |

33 760,0 |

34 860,0 |

35 560,0 |

| Izložu nodoklis (valsts pamatbudžetā) |

3 500,0 |

3 500,0 |

3 500,0 |

3 500,0 |

| Akcīzes nodoklis tabakas izstrādājumiem |

204 500,0 |

224 000,0 |

242 900,0 |

254 200,0 |

| Akcīzes nodoklis par alkoholiskajiem

dzērieniem |

187 500,0 |

210 500,0 |

231 800,0 |

240 400,0 |

Attiecīgi kopsavilkuma ailē Nepieciešamais papildu finansējums

norādīts aprēķins, veicot attiecīgā risinājuma variantā paredzētās novirzāmās

nodokļa proporcijas skaitlisko aprēķinu atbilstoši FM prognozei.

Kopsavilkums par konceptuālajā ziņojumā iekļauto risinājumu

(risinājumu variantu) realizācijai nepieciešamo valsts un pašvaldību budžeta

finansējumu

(tūkstošos EUR)

euro

|

Risinājums |

Risinājums (risinājuma varianti) |

Budžeta programmas (apakšprogrammas) kods un nosaukums |

Vidēja termiņa budžeta ietvara likumā plānotais

finansējums |

Nepieciešamais papildu finansējums |

Pasākuma īstenošanas gads (ja risinājuma (risinājuma

varianta) īstenošana ir terminēta) |

|

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

turpmākajā laikposmā līdz risinājuma (risinājuma

varianta) pabeigšanai (ja īstenošana ir terminēta) |

turpmāk ik gadu (ja risinājuma (risinājuma varianta)

izpilde nav terminēta) |

|

Finansējums konceptuālā ziņojuma īstenošanai kopā |

|

|

- |

- |

- |

- |

- |

- |

- |

- |

- |

| tajā skaitā |

|

|

|

|

|

|

|

|

|

|

|

| 22. Kultūras

ministrija |

|

|

181 991,1 |

155 681,2 |

153 649,8 |

18 302,9 |

20 361,0 |

21 184,2 |

- |

Atbilstoši

nodokļu ieņēmumiem |

- |

| 1. risinājums

|

|

|

10 469,1 |

9 969,1 |

10 469,1 |

18 302,9 |

20 361,0 |

21 184,2 |

- |

Atbilstoši

nodokļu ieņēmumiem |

- |

| Pamatbudžets, 3% no akcīzes

nodokļa par alkoholiskajiem dzērieniem un tabakas izstrādājumiem; 50% no

izložu un azartspēļu nodokļa |

22. Kultūras ministrija |

25.00.00. Valsts kultūrkapitāla

fonds |

10 469,1 |

9 969,1 |

10 469,1 |

18 302,9 |

20 361,0 |

21 184,2 |

- |

Ņemot vērā izmaiņas plānotajos

nodokļu ieņēmumos |

- |

| 2. risinājums |

|

|

10 469,1 |

9 969,1 |

10 469,1 |

4 590,8 |

6 391,7 |

7 052,4 |

- |

Atbilstoši

nodokļu ieņēmumiem |

|

| Finansējums atbilstoši

proporcijai 3% no akcīzes nodokļa par alkoholiskajiem dzērieniem un

tabakas izstrādājumiem; 10% no izložu un azartspēļu nodokļa |

22. Kultūras ministrija |

25.00.00. Valsts kultūrkapitāla

fonds |

10 469,1 |

9 969,1 |

10 469,1 |

4 590,8 |

6 391,7 |

7052,4 |

- |

Ņemot vērā izmaiņas plānotajos

nodokļu ieņēmumos |

- |

| 3. risinājums |

|

|

10 469,1 |

9 969,1 |

10 469,1 |

- |

- |

- |

- |

Atbilstoši

nodokļu ieņēmumiem un % apmēram |

- |

Finansējums atbilstoši

proporcijai 3% no akcīzes nodokļa par alkoholiskajiem dzērieniem, 2% no

akcīzes nodokļa par tabakas izstrādājumiem; 1.37% no izložu nodokļa un

2.21% no azartspēļu nodokļa no 2021.gada

2019., 2020. gadā finansējums izskatāms attiecīgā gada valsts budžeta

procesa ietvaros |

|

|

|

|

|

|

|

|

|

Ņemot vērā izmaiņas plānotajos

nodokļu ieņēmumos |

|

| 4. risinājums |

|

|

10 469,1 |

9 969,1 |

10 469,1 |

- |

- |

- |

- |

Atbilstoši budžeta

iespējām |

- |

| Finansējums saskaņā ar gadskārtējo budžeta

likumu kārtējam gadam |

22. Kultūras ministrija |

25.00.00. Valsts kultūrkapitāla fonds |

10 469,1 |

9 969,1 |

10 469,1 |

- |

- |

- |

- |

Saskaņā ar gadskārtējo budžeta likumu,

paredzot finansējuma apmēra pakāpenisku palielinājumu atbilstoši

valsts budžeta finansiālajām iespējām |

- |

V. Turpmākā rīcība un izstrādājamie normatīvie akti

Lai īstenotu konceptuālajā ziņojumā plānotos pasākumus, nepieciešams:

(1) pieņemt Ministru kabineta lēmumu par vienu no risinājuma variantiem.

Ņemot vērā ekonomisko situāciju un pēdējos gados piemēroto budžeta veidošanas

principu, lai izpildītu Valdības rīcības plānā noteiktos uzdevumu, sabalansējot

valsts budžeta iespējas ar finansējuma principa nostiprināšanu Valsts

kultūrkapitāla fonda likumā, Kultūras ministrija piedāvā atbalstīt konceptuālajā

ziņojumā ietvertā 3. risinājuma varianta īstenošanu no 2022. gada 1. janvāra.

Šāds risinājums ļauj plānot VKKF darbību ilgtermiņā, vienlaikus paredzot

konceptuālu Ministru kabineta lēmumu par VKKF finansējuma modeļa maiņu un

nodrošinot VKKF neatkarību;

(2) izstrādāt likumprojektu "Grozījumi Valsts kultūrkapitāla fonda likumā",

nosakot VKKF finansēšanas kārtību atbilstoši Ministru kabineta atbalstītajam

risinājuma variantam (atbildīgā – Kultūras ministrija; līdz 01.08.2018.).

Konceptuālajā ziņojumā ietvertā 3. risinājuma varianta ieviešanai

nepieciešams veikt šādus grozījumus Valsts kultūrkapitāla fonda likumā:

"1. Izteikt 5. panta otro daļu šādā redakcijā:

"(2) Valsts budžeta līdzekļu piešķīrums kārtējam gadam ir:

1) 3 procenti no plānotajiem kārtējā gada valsts budžeta ieņēmumiem no

akcīzes nodokļa par alkoholiskajiem dzērieniem;

2) 2 procenti no plānotajiem kārtējā gada valsts budžeta ieņēmumiem no

akcīzes nodokļa par tabakas izstrādājumiem;

3) 1.37 procenti no plānotajiem kārtējā gada valsts budžeta ieņēmumiem no

izložu nodokļa;

4) 2.21 procenti no plānotajiem kārtējā gada valsts budžeta ieņēmumiem no

azartspēļu nodokļa."

2. Papildināt pārejas noteikumus ar 9. punktu šādā redakcijā:

"9. Grozījumi šā likuma 5. panta otrajā daļā stājas spēkā 2022. gada

1. janvārī.""

1 Simon Mundy: Cultural policy. A short guide. Council of Europe

Publications, Strasbourg 2000; p 32-33.

2 Study of Policy Department Structural and Cohesion Policies "Financing

the arts and culture in the European Union"

3 6.Saeimas Izglītības, kultūras un

zinātnes komisijas materiāli. Saeimas arhīvs. Fonda Nr. 2001, Lietas Nr. 10.

4 Skat. Kultūras ministrijas 2010. gada publisko pārskatu: http://www.km.gov.lv/lv/ministrija/publiskais_parskats.html

5 Detalizēta informācija pieejama šeit: http://www.kulka.ee

6 https://www.riigiteataja.ee/akt/263188?leiaKehtiv

7 Detalizēta informācija pieejama šeit:

http://www.krf.lt

8 Likuma teksts angļu valodā pieejams šeit: http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_e?p_id=455244&p_tr2=2#

9 Stratēģija pieejama šeit: http://kkf.lv/index/par-vkkf/dokumenti.html

10 VKKF darbības mērķus un virzienus

2017.gadam iespējams apskatīt šeit: http://kkf.lv/index/par-vkkf/dokumenti.html

11 Ienākumi no azartspēļu nodokļa 75%

apmērā tiek ieskaitīti valsts pamatbudžetā, bet 25% apmērā tās pašvaldības

budžetā, kuras teritorijā tiek organizēta azartspēle. Ienākumi no valsts mēroga

izložu nodokļa tiek ieskaitīti valsts pamatbudžetā, bet no vietējā mēroga izložu

nodokļa – tās pašvaldības budžetā, kuras teritorijā tiek organizēta izloze.

Koncepcijā un turpmākajos aprēķinos izmantota valsts pamatbudžetā ieskatāmā azartspēļu

un izložu nodokļa daļa, neskarot pašvaldību budžetos ieskaitāmo

daļu.

12 Finanšu ministrijas 12.0.2018. vēstule Nr.4.1-18/9/1763

Kultūras ministre Dace Melbārde