Ministru kabineta rīkojums

Nr. 245

Rīgā 2017. gada 24. maijā

(prot. Nr. 23 21. §)

Par Valsts nodokļu politikas pamatnostādnēm 2018.–2021. gadam

1. Atbalstīt Valsts nodokļu politikas pamatnostādnes 2018.–2021. gadam

(turpmāk – pamatnostādnes).

2. Ņemt vērā, ka:

2.1. saskaņā ar veselības nozares finansējuma pieauguma grafiku, kas

jāizstrādā līdz 2017. gada jūnijam, 2020. gadā veselības nozares budžets ir

jāparedz 4 % apmērā no IKP;

2.2. īstenojot pamatnostādnes, tiek ievērots strukturālais budžeta deficīta

apjoms un nodrošināta atbilstība Stabilitātes un izaugsmes paktam atbilstoši Latvijas

sagatavotajam ekonomikas attīstības novērtējumam;

2.3. vidēja termiņa budžeta veidošanas procesā tiek nodrošināts finansējums

iesākto reformu

turpināšanai izglītībā un nacionālajā drošībā;

2.4. ar pamatnostādņu īstenošanu saistītie likumprojekti,

kuriem jāstājas spēkā 2018. gadā, ir sagatavojami, fiskāli vērtējami un

virzāmi izskatīšanai Ministru kabinetā un Saeimā vienotā likumprojektu

paketē.

3. Pamatnostādņu īstenošanā iesaistītajām institūcijām 2017. gadā

pamatnostādnēs ietverto pasākumu īstenošanu nodrošināt no piešķirtajiem

valsts budžeta līdzekļiem, izņemot papildu finansējumu minimālās algas

celšanai. Jautājumu par papildu valsts budžeta līdzekļu piešķiršanu 2018. un

turpmākajos gados saistībā ar kompensējošiem pasākumiem akcīzes nodokļa

pieaugumam degvielai skatīt likumprojekta "Par valsts budžetu 2018. gadam"

un likumprojekta "Par vidēja termiņa budžeta ietvaru 2018., 2019.,

2020. gadam" sagatavošanas procesā, ievērojot valsts budžeta finansiālās

iespējas.

4. Lai nodrošinātu stabilitāti un prognozējamību pašvaldību budžetu

plānošanā un nepieciešamos finanšu resursus vidējā termiņā pašvaldību

funkciju nodrošināšanai un saistību izpildei, Ministru kabinets, iesniedzot

Saeimā likumprojektu "Par valsts budžetu 2018. gadam" un likumprojektu "Par

vidēja termiņa budžeta ietvaru 2018., 2019., 2020. gadam", nodrošina, ka

pašvaldību budžetu nodokļu ieņēmumi kopā ar speciālo dotāciju ir ne mazāk kā

19,5 % no vispārējās valdības nodokļu ieņēmumiem.

5. Pieņemt zināšanai, ka Latvijas Stabilitātes programmā 2017.–2020. gadam

ietverta atkāpe no vidēja termiņa mērķa, tādējādi nodrošinot papildu

finansējumu veselības nozarei, kas ir attiecīgi 0,1 % no IKP 2017. gadā

(atkāpe ir saskaņota ar Eiropas Komisiju), 0,4 % no IKP 2018. gadā un 0,5 %

no IKP 2019. gadā.

6. Pieņemt zināšanai, ka šā rīkojuma 5. punktā minētā atkāpe no vidēja

termiņa mērķa 2018. gadā nodrošina finansējumu veselības nozarei līdz

110 milj. euro, kas tuvina nozares finansējumu 4 % apmēram no IKP, un

turpināt darbu, lai apzinātu papildu finansējuma avotus šā mērķa

sasniegšanai, tai skaitā valsts budžeta sagatavošanas procesā ievērojot

valsts budžeta finansiālās iespējas.

7. Ievērojot Nacionālās trīspusējās sadarbības padomes lēmumus, kā arī lai

nodrošinātu nodokļu reformas ieviešanu no 2018. gada 1. janvāra, Finanšu

ministrijai un pārējām atbildīgajām ministrijām uzsākt darbu pie normatīvā

regulējuma izstrādes, tai skaitā:

7.1. normatīvā regulējuma izstrādes gaitā Finanšu ministrijai turpināt

diskusijas Nacionālās trīspusējās sadarbības padomes budžeta un nodokļu

apakšpadomē, kā arī turpināt analizēt institūciju iebildumus un

priekšlikumus, kuri izteikti pamatnostādņu projekta saskaņošanas laikā;

7.2. analizējot priekšlikumus un papildinājumus, kas radušies ar nodokļu

reformu saistīto tiesību aktu izstrādes gaitā, ievērot fiskālās disciplīnas

principus;

7.3. ņemt vērā, ka lauksaimniecības nozarē tiek konceptuāli atbalstīts

princips, ka iedzīvotāju ienākuma nodokļa maksātājiem (saimnieciskās

darbības veicējiem) subsīdijas nodokļa aprēķināšanas nolūkiem (80 %

attaisnoto izdevumu normas noteikšanai) tiek pieskaitītas pie apgrozījuma;

7.4. Finanšu ministrijai turpināt diskusijas:

7.4.1. ar meža nozares pārstāvjiem par piemērojamo izdevumu normu

iedzīvotāju ienākuma nodokļa aprēķinam;

7.4.2. ar nozares pārstāvjiem par pārējiem lauksaimniecības nozares

identificētajiem jautājumiem, tai skaitā par esošo atvieglojumu termiņu

iespējamu pagarināšanu.

8. Noteikt Finanšu ministriju par atbildīgo institūciju nodokļu

pamatnostādņu īstenošanā, bet par līdzatbildīgajām institūcijām –

Labklājības ministriju, Veselības ministriju, Kultūras ministriju,

Ekonomikas ministriju, Vides aizsardzības un reģionālās attīstības

ministriju, Satiksmes ministriju, Iekšlietu ministriju, Zemkopības

ministriju, Tieslietu ministriju un Izglītības un zinātnes ministriju,

Valsts ieņēmumu dienestu, Valsts kasi, Valsts sociālās apdrošināšanas

aģentūru, Ģenerālprokuratūru, Korupcijas novēršanas un apkarošanas biroju un

Valsts reģionālās attīstības aģentūru.

9. Par pamatnostādņu V sadaļā minēto rīcības virzienu uzdevumu izpildi ir

atbildīgas šādas institūcijas:

9.1. par 1.2.2., 1.3.1., 2.2.2. un 2.3.8. uzdevumu – Labklājības ministrija;

9.2. par 1.8.2., 1.8.3., 1.8.4., 3.2.6., 3.4.1., 3.4.2., 3.4.3., 3.4.4.,

3.6.2. uzdevumu un 3.7.1. uzdevuma 1. punktu – Tieslietu ministrija, bet

1.8.2. uzdevuma izpildē iesaistīt Zemkopības ministriju;

9.3. par 3.7.1. uzdevuma 2. un 3. punktu – Tieslietu ministrija (Tiesu

administrācija) un Valsts kanceleja (Valsts administrācijas skola);

9.4. par 1.9.1. uzdevumu, 3.2.10. uzdevuma 3. punktu un 3.2.12. uzdevumu –

Vides aizsardzības un reģionālās attīstības ministrija;

9.5. par 3.2.10. uzdevuma 2. punktu – Vides aizsardzības un reģionālās

attīstības ministrija (Valsts reģionālās attīstības aģentūra);

9.6. par 1.11.1. uzdevumu – Veselības ministrija;

9.7. par 2.3.5. uzdevumu – Finanšu ministrija (Valsts ieņēmumu dienests);

9.8. par 2.3.6. uzdevumu – Ekonomikas ministrija;

9.9. par 3.8.1. uzdevumu – Iekšlietu ministrija.

10. Par pamatnostādņu īstenošanu līdzatbildīgajām institūcijām līdz

2019. gada 1. martam iesniegt Finanšu ministrijā pārskatu par pamatnostādnēs

noteikto uzdevumu un pasākumu izpildes gaitu un rezultātiem.

11. Finanšu ministrijai sagatavot un finanšu ministram līdz 2019. gada

1. maijam iesniegt noteiktā kārtībā Ministru kabinetā informatīvo ziņojumu

par pamatnostādņu īstenošanas starpposma novērtējumu.

Ministru prezidents Māris

Kučinskis

Finanšu ministre Dana

Reizniece-Ozola

(Ministru

kabineta

2017. gada 24. maija

rīkojums Nr. 245)

valsts nodokļu politikas PAMATNOSTĀDNES

2018.–2021. GADAM

2017

Satura rādītājs

SAĪSINĀJUMU SARAKSTS

I Pamatnostādņu kopsavilkums

II problēmas un risinājumi

III Nodokļu POLITIKAS MĒRĶI UN Rīcības virzieni

IV Politikas rezultāti un rezultatīvie rādītāji

V Rīcības virzieni un uzdevumi

VI Ietekmes novērtējums uz valsts un pašvaldību budžetiem

SAĪSINĀJUMU SARAKSTS

AN – akcīzes nodoklis

AS

– akciju sabiedrība

BICEPS – Baltijas starptautiskais ekonomikas politikas studiju centrs

CSDD

– Ceļu satiksmes drošības direkcija

CSP

– Centrālā statistikas pārvalde

DRN – dabas resursu nodoklis

EDS – elektroniskā deklarēšanas sistēma

EEZ – Eiropas ekonomiskā zona

EK – Eiropas Komisija

EN – elektroenerģijas nodoklis

ERAF

– Eiropas Reģionālās attīstības fonds

ES

– Eiropas Savienība

FM

– Finanšu ministrija

GID – gada ienākumu deklarācija

IAN

– izložu un azartspēļu nodoklis

IIN

– iedzīvotāju ienākuma nodoklis

IK

– individuālais komersants

IKP

– iekšzemes kopprodukts

IU – individuālais uzņēmums

LAPK

– Latvijas Administratīvo pārkāpumu kodekss

MK

– ministru kabinets

MU – mikrouzņēmumi

MUN

– mikrouzņēmumu nodoklis

NACE

– ES Saimniecisko darbību statistiskā klasifikācija

NĪN – nekustāmā īpašuma nodoklis

OECD – Organisation for Economic Co-operation and Development (Ekonomiskās sadarbības un attīstības

organizācija)

PVN

– pievienotās vērtības nodoklis

SIA – sabiedrība ar ierobežotu atbildību

SEN – subsidētās elektroenerģijas nodoklis

TA – Tiesu administrācija

TEN – transportlīdzekļa ekspluatācijas nodoklis

UIN

– uzņēmumu ienākuma nodoklis

UR

– Uzņēmumu reģistrs

UVTN

– uzņēmumu vieglo transportlīdzekļu nodoklis

VAMN – vieglo automobiļu un motociklu nodoklis

VARAM

– Vides Aizsardzības un Reģionālās attīstības Ministrija

VAS

– Valsts administrācijas skola

VID

– Valsts ieņēmumu dienests

VRAA

– Valsts reģionālās attīstības aģentūra

VSAA

– Valsts sociālās apdrošināšanas aģentūra

VSAOI

– valsts sociālās apdrošināšanas obligātās iemaksas

ZS – zemnieku saimniecība

ZvS

– zvejnieku saimniecība

I Pamatnostādņu kopsavilkums

Saskaņā ar Valdības rīcības plāna 23.uzdevumu Finanšu ministrijai kopīgi ar

valdības sociālajiem un sadarbības partneriem ir uzdots izstrādāt vidēja

termiņa valsts nodokļu politikas pamatnostādnes.

Finanšu ministrija kopīgi ar valdības

sociālajiem un sadarbības partneriem

ir izstrādājusi nodokļu politikas reformu, kura tiek iekļauta nodokļu

politikas pamatnostādnēs un kura tika konceptuāli atbalstīta 2017.gada

28.februārī Ministru kabinetā notikušajā Nacionālās trīspusējās

sadarbības padomes sēdē.

Valsts nodokļu politika ir saistīta ar visiem nozīmīgākajiem procesiem

valstī, piemēram, konkurētspēju, pirktspēju un eksportspēju, kā arī

demogrāfijas un inovāciju veicināšanu. Valsts nodokļu politika būtiski

ietekmē arī nodarbinātību, uzņēmējdarbības vidi un struktūru, kā arī ir

izšķirošā, nosakot valsts pakalpojumu apjomu un kvalitāti.

Latvijā spēkā esošā nodokļu un nodevu sistēma pamatā balstās uz 1995.gadā

veiktās nodokļu reformas rezultātā pieņemtajiem nodokļu likumiem, kas

turpmākajā laika periodā ir arī būtiski grozīti vai pieņemti no jauna. Laika

gaitā atbilstoši ekonomiskajai situācijai mainījušies nodokļu veidi, likmes,

kā arī ar nodokļiem apliekamie objekti. Kā neatņemama sastāvdaļa nodokļu

sistēmas pilnveides procesā jāmin arī nodokļu likumu saskaņošana ar ES

prasībām.

Nodokļu sistēmu Latvijā veido nodokļi, kuru ieņēmumi ir paredzēti attiecīgi

valsts vai pašvaldību funkciju finansēšanai. Daļa valsts iekasēto nodokļu ir

personalizēti un saistīti ar saņemamā pakalpojuma apjomu, piemēram, slimības

pabalsti, bērnu kopšanas pabalsti, pensijas, bezdarbnieku pabalsti. Savukārt

tādi publiskie pakalpojumi, no kuriem iegūst visi valsts iedzīvotāji,

piemēram, izglītība, neatliekamā medicīniskā palīdzība, valsts ārējā un

iekšējā drošība, valsts ugunsdzēsības un glābšanas dienests, tiek finansēti

no kopējiem valsts budžeta ieņēmumiem. Tomēr, nepietiekamās nodokļu

iekasējamības dēļ, valsts funkciju finansēšana nākotnē var tikt apdraudēta.

Šobrīd valstī ir nepieciešams veikt nopietnu, pārdomātu un radikālu nodokļu

politikas reformu, lai sasniegtu NAP 2020 galveno mērķi – ekonomisko

izrāvienu, kā arī Valdības rīcības plānā

noteiktos uzdevumus: mazināt ienākumu nevienlīdzību strādājošajiem, sasniegt

iekasēto nodokļu apjomu 2021.gadā 1/3 no IKP, paaugstināt VID darbības

efektivitāti, kā arī samazināt ēnu ekonomikas apjomu, gan arī, lai sasniegtu

VID stratēģijā noteikto – palielināt uzticamības rādītāju, un atrastu

papildu finansējumu veselības nozarei (Latvijā ir ievērojama atšķirība

finansējuma apjomā salīdzinājumā ar citām Eiropas Savienības valstīm).

Ekonomikas izaugsme 2016.gadā ir nedaudz sabremzējusies, kavējoties ES fondu

investīcijām. Gadā kopumā IKP palielinājies par 2,0%, kas ir lēnāka izaugsme

nekā 2015.gadā, kad IKP palielinājās par 2,7%. Galvenais izaugsmes

samazināšanās iemesls 2016.gadā ir kopējais investīciju kritums, kad

investīcijas pamatkapitālā 2016.gadā samazinājās kopumā par 11,2%.

2017.gadā, līdz ar aktīvāku ES fondu līdzekļu ieplūdi un straujāku

ekonomikas izaugsmi Latvijas ārējās tirdzniecības partnervalstīs, Finanšu

ministrija prognozē ekonomiskās izaugsmes paātrināšanos līdz 3,2%. Par

straujāku ekonomikas izaugsmi 2017.gadā liecina jau 2016.gada ceturtā

ceturkšņa dati, kad IKP gada pieaugums paātrinājies līdz 2,6%, salīdzinot ar

0,5% iepriekšējā ceturksnī. Tāpat uzlabojas situācija ārējā vidē, par ko

liecina konfidences indikatoru uzlabošanās ES, fondu tirgu kāpums un

uzlabotas ekonomikas izaugsmes prognozes pasaulei kopumā un Latvijas

tirdzniecības partnervalstīm. Ja Latvijas reālais IKP turpina palielināties

pašreizējā tempā – tas ir par 3% gadā, bet ES reālā izaugsme paātrinās līdz

2% gadā, ES vidējais līmenis pēc IKP pēc pirktspējas paritātes uz 1

iedzīvotāju tiks sasniegs tikai pēc 45–50 gadiem.

Pēc Pasaules

Bankas veiktās analīzes, secināms, ka Latvijā salīdzinājumā ar citām ES

dalībvalstīm ir salīdzinoši augsti darbaspēka nodokļi, bet ļoti zemi

kapitāla nodokļi. Savukārt salīdzinot

ar OECD dalībvalstīm, 2014.gadā Latvijā bija nedaudz lielāks nodokļu

ieņēmumu apjoms no patēriņa (pievienotās vērtības nodokļa), taču iedzīvotāju

ienākuma un uzņēmumu ienākuma nodokļu ieņēmumi bija nedaudz zem vidējā OECD

līmeņa. Arī ieņēmumu daļa no kapitāla ienākumiem bija zemāka. Ja salīdzina

Latviju ar tuvākā reģiona valstīm – Čehiju, Igauniju, Lietuvu, Poliju un

Slovākiju, secināms, ka Latvijā valsts sociālās apdrošināšanas iemaksas bija

zemākas par 2,5 līdz 6 procentpunktiem no IKP, ko varētu skaidrot ar zemāku

VSAOI standarta likmi, bet IIN attiecība pret IKP bija augstāka nekā visās

citās minētajās valstīs. To varētu skaidrot ar to, ka Latvijā ir salīdzinoši

augsta iedzīvotāju ienākuma nodokļa likme ar salīdzinošu nelielu neapliekamo

minimumu. Citās līdzīgās valstīs bija vai nu augstāks neapliekamais minimums

vai arī zemāka nodokļu likme. Tāpat secināms, ka Latvija iekasē lielākus

pievienotās vērtības nodokļa ieņēmumus procentuālā izteiksmē no IKP nekā

līdzīgas valstis reģionā, izņemot Igauniju. Uzņēmumu ienākuma nodokļa

ieņēmumu īpatsvars pret IKP Latvijā bija tāds pats kā Lietuvā, Igaunijā un

Polijā, bet zemāks nekā Slovākijā un Čehijā.

Lai Latvija sasniegtu NAP 2020 paredzēto ekonomikas izrāvienu, būtiski jāpalielinās tādu

uzņēmumu skaits un apgrozījums, kuri vienlaikus ir ar:

• fokusu uz eksportu;

• augstu produktivitāti;

• augstu vidējā atalgojuma līmeni.

Tādējādi ir iespējams gūt lielākus nodokļu ieņēmumus, jo:

• ir vairāk tādu maksātāju;

• esošajiem uzņēmējiem pieaug pelnītspēja un biznesa apjoms;

• pieaug godīgu nodokļu maksātāju motivācija un konkurētspēja.

Finanšu ministrija jau vairāk kā gadu ciešā sadarbība ar valdības

sociālajiem un sadarbības partneriem strādā pie priekšlikumiem, lai

reformētu Latvijas nodokļu sistēmu. Tika saņemti un analizēti priekšlikumi

no Latvijas Tirdzniecības un rūpniecības kameras, Latvijas Darba devēju

konfederācijas, Latvijas Bankas, Domnīcas Certus, kā arī Pasaules Bankas un

OECD. Visi šie priekšlikumu iesniedzēji minēja, ka Latvijā ir liels

darbaspēka nodokļu slogs, it īpaši uz mazām algām, ir nepieciešams reformēt

uzņēmumu ienākuma nodokli (Pasaules Bankas un OECD iesaka pārskatīt

atvieglojumus un atbrīvojumus, savukārt pārējie – ieviest UIN piemērošanu

sadalītajai peļņai, nevis gūtajai peļņai, un vienādot ienākumu nodokļu

likmes dažādiem ienākumiem. Tāpat viens no Latvijas budžeta papildus

izaicinājumiem ir atrast papildus finansējumu veselības nozarei.

Vidēja termiņa nodokļu reformas galvenie plānotie virzieni ir atlikt

UIN līdz brīdim, kad peļņa tiek sadalīta, nevis gūta, piemērojot 20% likmi,

samazināt IIN algota darba ienākumam, vienādot citu ienākuma veidu nodokļu

likmes, kā arī integrēt solidaritātes nodokli valsts sociālās apdrošināšanas

iemaksās. Lai mazinātu reformas negatīvo fiskālo ietekmi, plānots

paaugstināt akcīzes nodokļa likmes, azartspēļu nodokļa likmes spēļu galdiem

un automātiem, sakārtot nekustamā īpašuma kadastrālās vērtības, noteikt

ierobežojumus IIN attaisnotajiem izdevumiem, saglabāt līdzšinējo TEN

maksāšanas kārtību, īstenot ēnu ekonomikas apkarošanas pasākumus (t.sk. PVN

reversās maksāšanas kārtības piemērošanas paplašināšanu, reģistrācijas VID

PVN maksātāju reģistrā sliekšņa samazināšanu un PVN deklarācijā atšifrējamo

darījumu sliekšņa precizēšanu), kā arī īstenot nodokļu administrēšanas

pasākumus un pilnveidot piedziņas procesus un sodu politiku.

Nodokļu politikas reforma padarīs darbaspēka izmaksas līdzīgas kā pārējās

Baltijas valstīs, veicinās konkurētspēju

reģiona līmenī, motivāciju uzsākt uzņēmējdarbību, investēt uzņēmumu

attīstībā, piesaistīt investorus un maksāt nodokļus, iedzīvotāju ekonomisko

aktivitāti un vēlmi atgriezties darba tirgū, kā arī to, lai nodokļu nomaksa

un valsts kontroles darbību veikšana būtu maksimāli vienkārša un ar mazākām

izmaksām.

Tāpat nodokļu politikas pamatnostādņu apstiprināšana nodrošinātu to, ka

nodokļu sistēma būtu prognozējama vismaz līdz 2021.gadam.

Turklāt tiks izpildīta EK rekomendācija par

nodokļu īpatsvaru samazināšanu darbaspēka izmaksās zemu atalgotiem darba

ņēmējiem, veicot izaugsmei labvēlīgas pārmaiņas nodokļu jomā, proti,

novirzot uzsvaru uz vides, patēriņa un īpašuma nodokļiem un uzlabojot

nodokļu iekasēšanu.

Īstenojot nodokļu politikas reformā paredzētos pasākumus, kā arī

saglabājoties pozitīvai attīstībai galvenajās Latvijas galvenajās ārējās

tirdzniecības partnervalstīs un paātrinoties ES fondu līdzekļu ieplūdei, Latvijas IKP reālais pieaugums reformas realizācijas periodā laikā līdz

2020.gadam var pārsniegt 4%, salīdzinot ar pašreizējā Latvijas

stabilitātes programmas 2017.–2020.gadam scenārijā paredzēto 3% izaugsmi.

Papildus nodokļu politikas izmaiņām nepieciešams risināt tādas problēmas kā

ieņēmumu krituma kompensēšanu pašvaldībām, veselības finansēšanas jautājumus

un no valsts sociālās apdrošināšanas speciālā budžeta izmaksājamo īstermiņa

pabalstu lielumu ierobežošanu. Sabiedrisko pakalpojumu apjoms un kvalitāte

pašlaik ir zema. Tā ir gadiem pastāvošā neapmierinātība ar izglītības,

veselības aizsardzības sistēmu, nesakārtotiem ceļiem un neapmierinošais

ieguldījums aizsardzībā, sabiedriskā drošībā u.tml. Latvijai ir ļoti

ierobežota budžeta telpa jebkādiem atbalsta un modernizācijas pakalpojumiem.

Tāpēc būtiski ir palielināt nodokļu ieņēmu īpatsvaru ekonomikā. Zemu nodokļu

ievākumu nosaka iespējas nemaksāt un izvairīties no nodokļu

maksāšanas, kā arī nodokļu optimizēšanas shēmas, ko nevar atrisināt tikai

nodokļu reformas rezultātā. Tāpēc tiks turpināts aktīvs darbs pie uzņēmēju

un sabiedrību motivāciju veicinošiem pasākumiem ēnu ekonomikas mazināšanai,

kam jākļūst par galveno papildus ienākumu avotu budžetā. Galvenie rīcības

virzieni ir PVN izkrāpšanas gadījumu apkarošana, PVN reversās maksāšanas

kārtības piemērošanas paplašināšana, tiešsaistes tirdzniecības darījumu

reģistra ieviešana, vienotā konta un uzkrājuma principa ieviešana,

saimnieciskās darbības ieņēmumu konta ieviešana mazajai uzņēmējdarbībai, VID

pakalpojumu pieejamības un kvalitātes uzlabošana, padziļinātas sadarbības

programmas reforma, ēnu ekonomikas ierobežošanas pasākumu īstenošana

būvniecības nozarē, u.c. Jaunie pasākumi iesaistītajām ministrijām

jāiesniedz izskatīšanai Ēnu ekonomikas apkarošanas padomē un pēc to

apstiprināšanas tiks papildināts Valsts iestāžu darba plāns ēnu ekonomikas

ierobežošanai. Lielākajai daļai iniciatīvu jāstājas spēkā 2018.gadā.

Papildus tam tiks pārskatīti nelietderīgie budžeta izdevumi, kā arī tiks

meklētas iespējas nodokļu reformas laikā palielināt budžeta deficītu.

II problēmas un risinājumi

Ekonomikas izaugsme 2016.gadā

ir nedaudz sabremzējusies, kavējoties ES fondu investīcijām. Gadā kopumā IKP

palielinājies par 2,0%, kas ir lēnāka izaugsme nekā 2015.gadā, kad IKP

palielinājās par 2,7%. Galvenais izaugsmes samazināšanās iemesls 2016.gadā

ir kopējais investīciju kritums, kad investīcijas pamatkapitālā 2016.gadā

samazinājās kopumā par 11,2%. Ja Latvijas reālais IKP turpina palielināties pašreizējā tempā – tas ir par

3% gadā, bet ES reālā izaugsme paātrinās līdz 2% gadā, ES vidējais līmenis

pēc IKP pēc pirktspējas paritātes uz 1 iedzīvotāju tiks sasniegs tikai pēc

45–50 gadiem.

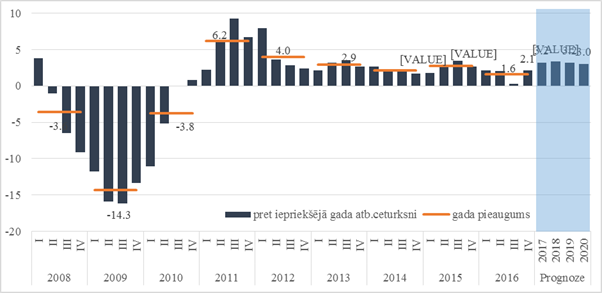

1.att. IKP izmaiņas, salīdzināmās cenas,

gads pret gadu,

%

Ekonomikas izaugsme pie nemainīgas politikas 2018.gadam šobrīd tiek

prognozēta 3,4% apmērā, un sagaidāms, ka potenciālā IKP izaugsme vidējā

termiņā būs aptuveni 3% līmenī. Izlaižu starpība starp faktisko un

potenciālo ekonomikas izlaidi 2017.gadā vēl saglabāsies negatīva, bet jau

nākamajos gados faktiskā izlaide būs lielāka par potenciālo, līdz 2020.gadam

izlaižu starpībai sasniedzot 0,7%. Latvijas ekonomikas potenciālo izaugsmi

vidējā termiņā noteiks kapitāla un produktivitātes pieaugums, savukārt

nodarbinātības pieauguma ietekme, samazinoties darbspējas vecuma iedzīvotāju

skaitam, būs nebūtiska.

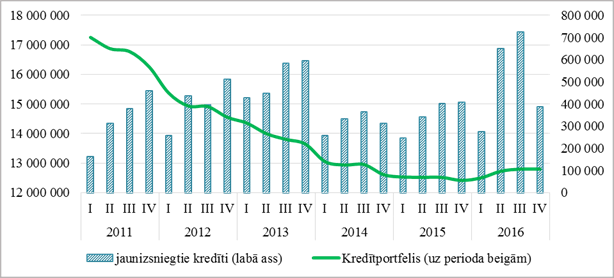

2.att. Rezidentu kredītdinamika no 2011.–2016.gadam, tūkst.

euro

Kreditēšanas aktivitāte laikā kopš ekonomiskās krīzes Latvijā ir bijusi zema

un kopējais rezidentiem izsniegto kredītu portfelis līdz pat 2016.gadam

pastāvīgi samazinājās. Kopējais rezidentiem izsniegto kredītu apjoms no pāri

par 20 miljardiem euro 2008.gada beigās bija samazinājies līdz 12,4

miljardiem euro 2015.gada beigās. Kredītportfeļa pieaugums atsākās

tikai 2016.gadā, kad rezidentiem jaunizsniegtie kredīti salīdzinājumā ar

2015.gadu palielinājās par 46%, sasniedzot 2 miljardus euro.

Attiecīgi kopējais rezidentu kredītportfelis 2016.gada 4.ceturkšņa beigās

veidoja 12,8 miljardus euro, kas bija par 3,1% vairāk nekā 2015.gada

4.ceturkšņa beigās.

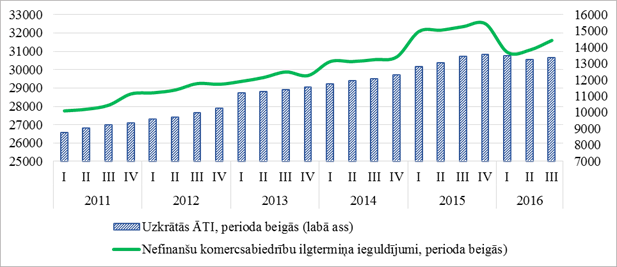

* Nefinanšu komersantu (komercsabiedrību) ilgtermiņa ieguldījumi (tajā

skaitā nemateriālie ieguldījumi, pamatlīdzekļi, ilgtermiņa finanšu

ieguldījumi) atbilstoši uzņēmumu bilances aktīvu posteņiem, CSP apkopotie

dati

3.att. Nefinanšu komersantu (komercsabiedrību) ilgtermiņa ieguldījumi* un

uzkrātās ārvalstu tiešās investīcijas perioda beigās, milj. euro

Avots:

CSP, Latvijas banka

Statistikas dati par uzņēmumu ilgtermiņa ieguldījumiem liecina, ka uzņēmumu

uzkrātās investīcijas kopš 2015.gada vidus vairs nepieaug, un tāpat

2016.gada sākumā ir samazinājušās uzkrātās ārvalstu tiešās investīcijas. Lai

gan ārvalstu tiešās investīcijas investīciju samazinājumu 2016.gada sākumā

ir ietekmējuši arī vienreizēji un ar kopējo investīciju vidi tieši

nesaistīti faktori, kā Swedbank AS pamatkapitāla samazinājums par 367,9

milj. euro, kopējā investīciju dinamika uzrādīja investīciju

samazināšanos ekonomikā. 2016.gadā kopā investīcijas pamatkapitālā (bruto

pamatkapitāla veidošana) bijušas par 11,2% mazākas nekā pirms gada, un

investīciju līmenis ekonomikā jau no 2013.gada ir bijis zems.

Latvijā ir viens no zemākajiem nodokļu ieņēmumu īpatsvariem IKP ES1.

Nodokļu ieņēmumu prognozes liecina, ka turpmākajos gados nodokļu ieņēmumu

pieaugums pakāpeniski palielināsies2,

tomēr šāds nodokļu ieņēmumu pieauguma temps nenodrošina Valdības deklarācijā

noteiktā mērķa sasniegšanu – 2020.gadā

iekasēto nodokļu apjoms sasniegs 1/3 no IKP.

Tāpat Valdības deklarācijā noteikts, ka primāri mērķa sasniegšanai ieņēmumi jāgūst no ēnu ekonomikas mazināšanas3.

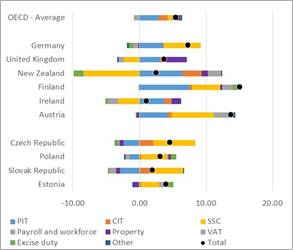

4.att. Latvijas, ES valstu un OECD valstu nodokļu ienākumu salīdzinājums pret IKP

2014.gadā

Avots:

Pasaules Banka, Eurostat, OECD un VID

Pēc Eiropas Komisijas aprēķiniem Latvija ierindojas starp astoņām ES

dalībvalstīm ar augstāko PVN plaisas rādītāju4.

VID aprēķinājis, ka lielākā neiekasētā nodokļu masa veidojas no aplokšņu

algām tirdzniecības, transporta pakalpojumu, būvniecības un saimnieciskās

darbības jeb individuālo pakalpojumu (skaistumkopšanas, tulku, aukļu,

apbedītāju u.tml. pakalpojumu) sektorā.

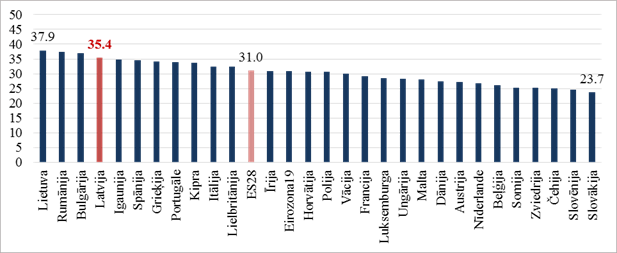

5.att. Džini koeficients ES valstīs 2015.gadā

Latvijā ienākumu nevienlīdzība ir viena no augstākajām Eiropas Savienībā.

Pēc Eurostat datiem Latvijā 2015.gadā Džini koeficients bija 35,4%,

kas ir viens no visaugstākajiem Eiropas Savienībā (vidēji ES 2015.gadā tas

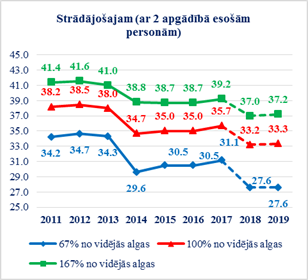

bija 31,0%). Savukārt darbaspēka nodokļa plaisas rādītājs5

strādājošajam bez apgādībā esošām personām, kas saņem 67% no vidējās darba

algas, pēc Eurostat datiem 2015.gadā Latvijā bija 41,9%, Lietuvā –

39,2%, bet Igaunijā – 38,0%.

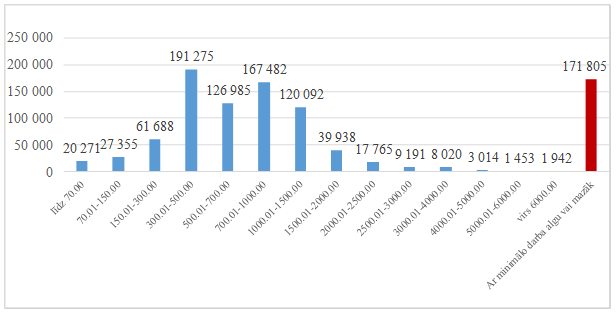

6.att. Darba ņēmēju skaita sadalījums pēc bruto darba ienākumiem,

euro mēnesī

Avots: CSP dati 2016.gada oktobris

Latvijā ir ievērojams zemo algu saņēmēju īpatsvars. Saskaņā ar CSP datiem

2016.gada oktobrī 74,7% nodarbināto saņēma bruto algu līdz 1000 euro

mēnesī, savukārt lielākais darba ņēmēju skaits (191 275 jeb 24,0% no kopējā

nodarbināto skaita) saņēma bruto darba algu 300 – 500 euro mēnesī

apmērā.

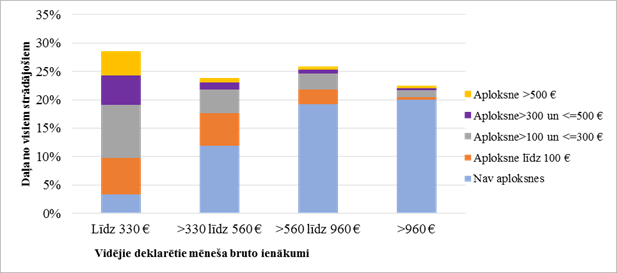

Tāpat joprojām aktuāls jautājums ir arī par "aplokšņu algām". Kā liecina CSP dati (4.att.) no kopējā darba ņēmēju skaita 21,6%

strādājošajiem tiek oficiāli uzrādīti mēneša darba ienākumi, kas ir vienādi

vai zemāki par minimālo algu. Pasaules Bankas un profesora Dr. M.Hazana

pētījums liecina, ka, jo lielāki ir strādājošā vidējie deklarētie ienākumi,

jo mazāka ienākumu daļa tiek samaksāta kā "aplokšņu alga". Savukārt, jo

mazāki ir strādājošā vidējie deklarētie ienākumi, jo procentuāli lielāka

ienākumu daļa tiek maksāta kā "aplokšņu alga".

7.att.

Aplokšņu algas daļa mēneša ienākumos Latvijā

Avots:

Pasaules Bankas, Dr.mat., prof. M.Hazana aprēķini

Līdzīgi kā ar zemo algu saņēmējiem, tāpat arī pensionāru sadalījumā pēc

piešķirtā vecuma pensijas apmēra ir vērojams liels īpatsvars mazo pensiju

saņēmēju skaitam. Jau šobrīd apmēram 1/3 pensionāru saņem pensiju ar IIN

neapliekamā pensionāru minimuma apmērā – 235 euro. Ja pensionāru

neapliekamais minimums tiktu paaugstināts līdz 300 euro, tad jau

tiktu atbalstīti 69,4% pensionāru, saņemot aprēķināto pensiju pilnā apmērā,

kurai netiek piemērots IIN. Pensijas, kas piešķirtas līdz 1996.gadam,

neapliekamais minimums sakrīt ar pensijas apmēru, kas var būt arī lielāks

par 235 euro.

8.att. Vecuma pensiju sadalījums pēc piešķirtā apmēra (ar piemaksu), euro

mēnesī

Avots: VSAA dati uz 2016.gada septembri

Jāatzīmē, ka 2016.gadā starp

"mazo" nodokļu režīmiem pēc maksātāju skaita populārākais bija mikrouzņēmuma

nodokļa režīms, savukārt vismazāk tika izmantots patentmaksu režīms.

Mikrouzņēmuma nodokļa režīms vairs nepilda tā sākotnējo mērķi, jo statistika

liecina, ka liela daļa šo nodokļa režīmu izmanto nodokļu optimizācijai,

kropļojot konkurenci. Otra būtiska problēma ir "mazajos" nodokļu režīmos

strādājošo sociālā aizsardzība, kas nākotnē sociālās apdrošināšanas

iestāšanās gadījumā var radīt būtiskas finansiālas problēmas šajos režīmos

strādājošajiem. Pēc VID informācijas "mazo" nodokļu režīmu maksātāju skaits

2016.gadā bija

(nodokļu maksātāji var izvēlētie vairākus nodokļu režīmus vienlaikus):

– patentmaksas

(t.sk. samazinātās patentmaksas) – 3,4 tūkst.6;

– atbrīvojums

ienākumiem no lauksaimnieciskās ražošanas, lauku tūrisma, sēņošanas,

ogošanas, savvaļas ārstniecības augu un ziedu, kā arī parka vīngliemežu

vākšanas – 13,0 tūkst.;

– vispārējais

iedzīvotāju ienākuma nodokļa režīms saimnieciskās darbības veicējiem – 90,7

tūkst7.;

– mikrouzņēmumu

nodokļa režīms (darba ņēmēji) – 95,0 tūkst.

Pēdējos gados nodokļu politika ir vērsta uz darbaspēka nodokļu ieņēmumu

īpatsvara samazināšanu kopējos nodokļu ieņēmumos un attiecīgi IKP. Ienākumu

nevienlīdzības mazināšanai un ienākumu nodokļu sistēmas progresivitātes

palielināšanai ar 2016.gadu tika ieviests ar iedzīvotāju ienākuma nodokli

neapliekamais diferencētais minimums un solidaritātes nodoklis. Tai pašā

laikā šis samazinājums nav kompensēts ar patēriņa, īpašuma, kapitāla un

vides nodokļu attiecīgu pieaugumu. Pēc Eurostat datiem 2014.gadā

patēriņa nodokļu ieņēmumu īpatsvars IKP Latvijā bija par 0,5 procentpunktiem

augstāks kā vidēji ES, vides nodokļu īpatsvars par 0,2 procentpunktiem

augstāks kā vidēji ES, tomēr kapitāla nodokļu ieņēmumu īpatsvars IKP bija

otrais zemākais starp ES dalībvalstīm.

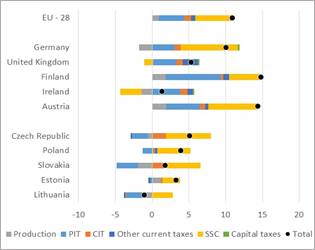

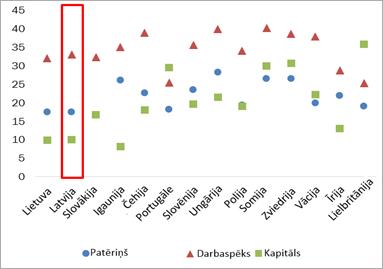

9.att. Kapitāla, darbaspēka un patēriņa faktiskās (netiešās) nodokļu likmes

Latvijā un salīdzināmajās valstīs 2014.gadā

Avots:

Eurostat (Pasaules bankas pētījums)

Arī pēc Pasaules Bankas veiktās analīzes, secināms, ka Latvijā

salīdzinājumā ar citām ES dalībvalstīm ir salīdzinoši augsti darbaspēka

nodokļi, bet ļoti zemi kapitāla nodokļi.

Salīdzinot ar OECD dalībvalstīm, 2014.gadā Latvijā bija nedaudz lielāks

nodokļu ieņēmumu apjoms no patēriņa (pievienotās vērtības nodokļa), taču

iedzīvotāju ienākuma un uzņēmumu ienākuma nodokļu ieņēmumi bija nedaudz zem

vidējā OECD līmeņa. Arī ieņēmumu daļa no kapitāla ienākumiem bija zemāka.

Tāpat jāuzsver, ka kapitāla ienākumu nodokļu likmes ir dažādas un tās

nepieciešams vienādot.

Lai sasniegtu Valdības deklarācijā noteikto mērķi, kā arī NAP 2020 galveno

mērķi – ekonomisko izrāvienu, ir svarīgi veikt radikālas izmaiņas nodokļu

politikas sistēmā.

Galvenie nodokļu politikas pamatnostādnēs piedāvātie risinājumi:

1) reformēt UIN sistēmu, nosakot, ka UIN tiek maksāts peļņas sadales

brīdī nevis par gūto peļņu (pašreiz likme ir 15%, ko piemēro ar nodokli

apliekamajam ienākumam) – piemērojot 20% likmi (t.i., izmaksām, kas netiek

investētas uzņēmuma attīstībā, t.sk., dividendēm, ar saimniecisko darbību

nesaistītajiem izdevumiem, reprezentācijas izmaksām, kas pārsniedz noteikto

apmēru, u.c.). Tāpat tiek noteikts pārejas periods kas paredzēs

iespēju izmantot UIN atlaidi par atbalstāmo investīciju projektu, ja tas

apstiprināts Ministru kabinetā līdz 2017.gada 31.decembrim. Tiks saglabāta

arī UIN atlaide, kas piemērojama atbilstoši likuma "Par nodokļu piemērošanu

brīvostās un speciālajās ekonomiskajās zonās" normām.

Papildus tam tiks noteikts atbalsts ziedojumiem, paredzot UIN atvieglojumu

par ziedojumiem sabiedriskā labuma organizācijām ar ierobežojumu:

a) ar UIN neaplikt ziedoto summu, kas nepārsniedz 10% apmērā no iepriekšējā

pārskata gada peļņas; vai

b) ar UIN neaplikt ziedoto summu, kas nepārsniedz 3% no iepriekšējā pārskata

gadā izmaksātā darba algas apmēra; vai

c) pārskata gadā aprēķināto UIN par aprēķinātajām dividendēm var samazināt –

noteiktā apmērā no ziedotās summas, bet ne vairāk, kā noteiktā apmērā no

aprēķinātās UIN summas (darbs ar ierobežojumu noteikšanu turpināsies tiesību

aktu izstrādes laikā);

2) reformēt darbaspēka nodokļu sistēmu:

– ieviešot divas IIN pamatlikmes (pašreiz pamatlikme ir

23%):

20%

– ienākumiem līdz 45 000 euro gadā;

20%

– ienākumiem līdz 45 000 euro gadā;

23% – ienākumiem virs 45 000 euro gadā (pārsniegumam);

– būtiski paaugstinot ar IIN neapliekamo diferencēto minimumu,

(atsakoties no diferencētā neapliekamā minimuma piemērošanas rezumējošā

kārtība, piemērojot to pilnā apmērā jau taksācijas gada laikā):

0–250 euro mēnesī

(250 euro mēnesī ienākumiem līdz 440 euro mēnesī, ienākumiem

no 440 līdz 1 000 euro mēnesī (2019.gadā – ienākumiem no 440 līdz

1 100 euro mēnesī) – neapliekamais minimums atbilstoši formulai

pakāpeniski samazinās, līdz pie ienākumiem virs 1 000 euro mēnesī

(2019.gadā – ienākumiem virs 1 100 euro mēnesī) – tas sasniedz 0;

– paaugstinot atvieglojumu par apgādībā esošām personām uz 250 euro mēnesī (pašlaik 175

euro mēnesī)

– atceļot solidaritātes nodokli un ieviešot VSAOI objekta maksimālā

apmēra otrā līmeņa griestus 95 100 euro gadā:

ienākumiem līdz 55 000 euro gadā tiek veiktas VSAOI vispārējā kārtībā

un tiek saņemti visi sociālās apdrošināšanas pakalpojumi

ienākumiem no 55 000 līdz 95 100 euro gadā (2018.gadam plānotā

tautsaimniecībā nodarbinātā vidējā bruto alga x 100) – tiek veiktas VSAOI

vispārējā kārtībā, nodrošinot tikai pensiju apdrošināšanu 1.un 2.līmenī;

no ienākumiem virs 95 100 euro gadā – sociālās apdrošināšanas

iemaksas nav jāmaksā;

– paaugstinot minimālo mēneša darba algu līdz 430 euro

(pašlaik 380 euro);

– paaugstinot neapliekamo minimumu pensionāriem vidējā termiņā līdz

300 euro mēnesī (pašlaik 235 euro mēnesī);

– ar 2018.gadu identificē pacienta sasaisti VSAOI.

3) vienādot IIN likmes dažādiem ienākumu veidiem, nosakot tās 20% un

23% apmērā līdzīgi kā algota darba ienākumam:

– 20% IIN likme – ienākumam no kapitāla un kapitāla pieaugumam

(pašreiz IIN likme ienākumam no kapitāla,

kas nav kapitāla pieaugums (piemēram, dividendēm, procentu ienākumam) ir

10%, bet ienākumam no kapitāla pieauguma – 15%). Izņēmums ir dividendes (tad

0% likme), ja tās jau ir apliktas ar 20% ienākuma nodokļa likmi

uzņēmuma līmenī peļņas sadales brīdī;

– 20/23% IIN likme – saimnieciskās darbības veicējiem (pašreiz

23% likme):

20% IIN likme – apliekamajam ienākumam līdz 45 000 euro gadā;

23% IIN likme – apliekamajam ienākumam virs 45 000 euro gadā;

VSAOI objekts – no apliekamā ienākuma, ja tas nepārsniedz 430 euro

mēnesī, veic iemaksas privātajā pensiju fondā (3.pensiju līmenis)

vismaz 5% apmērā. Apliekamajam ienākumam, kas pārsniedz 430 euro

mēnesī – līdzšinējā kārtība, t.i., brīvi noteikts iemaksu objekts, bet ne

mazāks kā vismaz minimālās algas apmērā, likme par 430 euro –

līdzšinējā (atkarībā no pašnodarbinātās personas statusa), pārsniegumam 5%

(samazināta VSAOI likme un samazināts sociālo garantiju apjoms, piemēram,

tikai pensijas apdrošināšana);

izmaiņas apliekamā ienākuma no saimnieciskās darbības noteikšanas kārtībā,

nosakot ierobežojumu saimnieciskās darbības izdevumiem – līdz 80% no

saimnieciskās darbības ieņēmumiem (attiecīgi jāatsakās arī no

pirmstaksācijas gadu zaudējumu pārnešanas, nosakot pārejas periodu iepriekš

uzkrātajiem zaudējumiem). Minēto ierobežojumu nepiemēro, ja izdevumu limita

pārsniegumu rada algota darba izmaksas. Papildu regulējums tiks noteikts

lauksaimniecības nozarē, ņemot vērā pastāvošu īpašu režīmu attiecībā uz

subsīdiju uzskaiti apgrozījumā;

pamatlīdzekļu nolietojuma norakstīšana saskaņā ar saimnieciskās darbības

noteikto kārtību, taču šo kārtību var mainīt tikai pie noteiktiem

nosacījumiem (piemēram, pēc 5 gadiem, ar īpašu pamatojumu u.tml.);

– 20/23% IIN likme – maksātājiem, kas gūst ienākumus uz uzņēmumu

līguma pamata, bet nav reģistrējuši saimniecisko darbību (pašreiz 23%

likme), saglabājot iepriekšējo nodokļu piemērošanas kārtību:

20% IIN likme – apliekamajam ienākumam līdz 45 000 euro gadā;

23% IIN likme – apliekamajam ienākumam virs 45 000 euro gadā;

VSAOI – tāpat kā algas nodokļa maksātājiem;

– 20/23% IIN likme – autoratlīdzību saņēmējiem, saglabājot

likumā noteiktas normas:

20% IIN likme – apliekamajam ienākumam līdz 45 000 euro gadā;

23% IIN likme – apliekamajam ienākumam virs 45 000 euro gadā;

VSAOI likme 5% no izmaksātāja līdzekļiem (pensiju apdrošināšanai), ko ietur

izmaksas brīdī Ja autoratlīdzība pārsniedz 430 euro mēnesī, ieturētā

summa tiek novirzīta uz 1.un 2. pensiju līmenim. Ja autoratlīdzība ir mazāka

par 430 euro mēnesī izvērtē iemaksas ieskaitīšanas iespēju

3.pensiju līmenī;

precizēt attaisnoto izdevumu normas autoriem, paredzot 50 % apmērā no

autoratlīdzības (honorāra) summas par šādu darbu radīšanu, izdošanu,

izpildīšanu vai citādu izmantošanu (arhitektūras darbiem, vizuālās

mākslas darbiem, muzikāliem darbiem ar vai bez teksta, audiovizuāliem,

horeogrāfiskiem un teātra darbiem, atklājumiem, izgudrojumiem un

rūpnieciskiem paraugiem); 15 % literāriem darbiem, tai skaitā darbiem, kas

radīti, izdoti, izpildīti vai citādi izmantoti presē un citos masu

informācijas līdzekļos;

autortiesību mantiniekiem – saglabājas līdzšinējā kārtība, t.i., VSAOI

iemaksas nav jāveic;

– 20% IIN likme – ienākumam no nomas/īres, nereģistrējot

saimniecisko darbību (pašreiz IIN likme 10%), nosakot 50%

izdevumu normu (bez attaisnojuma dokumentiem, neņemot vērā faktiskos

izdevumus) (pašreiz nav, ir tikai NĪN par nekustamo īpašumu);

– 20% IIN likme – ienākumam no augoša meža/kokmateriālu pārdošanas

(pašreiz IIN likme 10%), nosakot 50% izdevumu normu (bez attaisnojuma

dokumentiem, neņemot vērā faktiskos izdevumus) (pašreiz izdevumu norma ir

25% no augoša meža pārdošanas (ar meža atjaunošanu saistītie izdevumi) un

50% no kokmateriālu pārdošanas ienākuma (ar kokmateriālu

sagatavošanu/pārdošanu saistītie izdevumi));

– 20% IIN likme – ienākumam no metāllūžņu pārdošanas

(pašreiz IIN likme 10%), nosakot 50% izdevumu normu (bez

attaisnojuma dokumentiem, neņemot vērā faktiskos izdevumus (pašreiz

faktiskie izdevumi netiek ņemti vērā));

– 20% IIN likme – izložu vai azartspēļu laimestus, kas

pārsniedz 3000 euro (izņēmums – simtgades loterija);

4) samazināt mikrouzņēmumu nodokļa maksātāju apgrozījuma slieksni, vienādojot

to ar reģistrācijas VID PVN maksātāju reģistrā slieksni (apgrozījuma

slieksnis – līdz 40 000 euro gadā, pašreiz 100 000 euro gadā),

kā arī noteikt mikrouzņēmumu nodokļa dividendēm 20% IIN likmi, palielināt

maksimālās darba algas ierobežojumussaglabāt līdzšinējos ierobežojumus un

uzlabot VID kontroli attiecībā uz mikrouzņēmumiem;

5) uzlabot patentu maksas režīmu mazajiem jeb "dzīvesstila" uzņēmējiem, vienādojot likmes (pašreiz

patentmaksas ir noteiktas no 43 līdz 100 euro atkarībā no sadalījuma

pa reģioniem un profesijām), vienkāršojot to samaksu un administrēšanu, bet

saglabājot līdzšinējos ierobežojumus, kā arī ieviest brīvprātīgu risinājumu

visiem, kuri maksā nodokli no apgrozījuma – saimnieciskās darbības

ieņēmumu kontu.

Iepriekšminētās izmaiņas samazina kopējus nodokļu ieņēmumus valstī no

darbaspēka nodokļiem, tāpēc vienlaikus tiek īstenoti šādi pasākumi, kuru

mērķis ir nodrošināt nodokļa sloga pārvirzi no darba spēka uz patēriņu un

kapitālu (t.sk. atbilstoši vairāku starptautisku organizāciju ieteikumiem):

1) sakārtot nekustamā īpašuma kadastrālās vērtības un pārskatīt

atsevišķu nekustamo īpašumu pielietojuma kategorijas;

2) par 30% paaugstināt azartspēļu nodokļa likmes automātiem un spēļu

galdiem;

3) pakāpeniski paaugstināt akcīzes nodokļa likmes, ņemot vērā akcīzes

nodokļa likmju izmaiņas pārējās Baltijas valstīs;

1.tab. Plānotās akcīzes nodokļa likmju izmaiņas naftas produktiem

| Naftas produkti |

01.01.2015. |

01.01.2016. |

01.01.2018. |

01.01.2020. |

|

Svinu nesaturošs benzīns, euro par 1000 l |

411,21 |

436,0 |

470,0 |

495,0 |

|

Svinu saturošs benzīns, euro par 1000 l |

455,32 |

455,3 |

564,0 |

594,0 |

|

Dīzeļdegviela, petroleja, degvieleļļa, euro par 1000 l |

332,95 |

341,0 |

378,0 |

425,0 |

|

Sašķidrinātā naftas gāze, euro par 1000 kg |

161,00 |

206,0 |

231,0 |

278,0 |

2.tab. Plānotās akcīzes nodokļa likmju izmaiņas tabakas izstrādājumiem

|

2016 |

2017 |

2018 |

2019 |

2020 |

| No 01.07. |

No 01.07. |

No 01.07. |

No 01.07. |

No 01.07. |

No 01.07. |

| Cigaretēm |

| Specifiskā likme, euro |

56,20 |

67,00 |

69,5 |

70,70 |

74,60 |

78,70 |

| Ad Valorem |

25% |

20% |

20% |

20% |

20% |

20% |

| Minimālais līmenis, euro |

93,70 |

99,00 |

103,5 |

104,00 |

109,20 |

114,70 |

| |

No 01.01. |

No 01.01. |

No 01.01. |

No 01.01. |

No 01.01. |

| Cigāriem un cigarellām, euro |

42,69 |

58,0 |

73,0 |

88,00 |

95,20 |

| Smēķējamai tabakai euro par 1000 g, tai skaitā: |

| Smalki sagriezta tabaka |

58,0 |

62,00 |

66,0 |

70,0 |

75,0 |

| Cita smēķējamā tabaka, tabakas lapas |

58,0 |

62,00 |

66,0 |

70,0 |

75,0 |

|

Karsējamā tabaka |

62,0

(no 01.03) |

62,00 |

66,0 |

70,0 |

75,0 |

3.tab. Plānotās akcīzes nodokļa likmju izmaiņas alkoholiskajiem dzērieniem

un alum

| Alkoholiskie dzērieni un alus, euro par 100 l |

Plānotais |

Priekšlikums |

| 01.03.2016. |

01.03.2017. |

01.03.2018. |

01.03.2018. |

01.03.2019. |

01.03.2020. |

|

Vīns, raudzētie dzērieni (virs 6%), starpprodukti līdz 15

tilpumprocentiem |

74,0 |

78,0 |

82,0 |

92,0 |

101,0 |

111,0 |

|

Starpprodukti no 15 līdz 22 tilpumprocentiem |

120,0 |

130,0 |

135,0 |

150,0 |

170,0 |

190,0 |

|

Pārējie alkoholiskie dzērieni, par absolūtā spirta % |

1 400,0 |

1 450,0 |

1 500,0 |

1 670,0 |

1 840,0 |

2 025,0 |

|

Alus, par katru absolūtā spirta tilpumprocentu |

4,2 |

4,5 |

4,8 |

5,6 |

6,1 |

6,8 |

|

Alus, minimālā likme |

7,8 |

8,2 |

8,6 |

10,3 |

11,1 |

12,5 |

4) noteikt ierobežojumus IIN attaisnotajiem izdevumiem, tai skaitā:

– noteikt gan procentuālu (50% no apliekamā ienākuma), gan summāru

ierobežojumu – 600 euro gadā (par sevi un katru savu ģimenes locekli)

– kopējiem attaisnotajiem izdevumiem par ārstniecības un izglītības

pakalpojumiem, ziedojumiem, kā arī ziedojumiem politiskajām partijām,

saglabājot iespēju attaisnotos izdevumus pārnest uz nākamajiem trīs

taksācijas gadiem. Atļaut attaisnoto izdevumu atgūšanu par personām ar I. un

II. grupas invaliditāti – brāļiem un māsām, ja tiem nav laulātā un nodokļa

maksātājs ir tam vienīgais radinieks;

– noteikt gan procentuālu (10% no gada apliekamā ienākuma), gan summāru

ierobežojumu – 4 000 euro gadā – attaisnotajiem izdevumiem par

iemaksām privātajos pensiju fondos un apdrošināšanas prēmiju maksājumiem,

pārveidot attaisnoto izdevumu piemērošanas nosacījumus, pagarinot dzīvības

apdrošināšanas līguma (ar līdzekļu uzkrāšanu) periodu (piemēram, uz 10

gadiem) un nodrošināt apdrošināšanas prēmiju maksājumu regularitāti, kā arī

pagarināt veikto iemaksu turēšanas periodu privātajos pensiju fondos

(piemēram, līdz 5 gadiem), vienlaikus nosakot pārejas noteikumus uz jau

noslēgtajiem dzīvības apdrošināšanas līgumiem un iemaksām privātajos pensiju

fondos.

5) saglabāt līdzšinējo TEN maksāšanas kārtību arī 2019.gadā un

turpmāk.

Ārpus nodokļu struktūras pasākumiem tiek rosināts pilnveidot nodokļu

administrēšanas pasākumus un nodrošināt aktīvāku ēnu ekonomikas

apkarošanu:

1) īstenot ēnu ekonomikas apkarošanas pasākumus, kuru pamatvirzieni izriet

no ēnu ekonomikas apkarošanas plāna. Galvenie virzieni ēnu ekonomikas

apkarošanai ir:

– PVN reversās maksāšanas kārtības piemērošanas paplašināšana (būvmateriālu,

metālizstrādājumu un sadzīves tehnikas piegādēm);

– reģistrācijas VID PVN maksātāju reģistrā sliekšņa samazināšana no 50 000

euro uz 40 000 euro;

– noteikt pievienotās vērtības nodokļa deklarācijas atšifrēšanas slieksni

150 euro un to attiecināt tikai uz darījumiem ar reģistrētiem

PVN maksātājiem; ;

– tiešsaistes tirdzniecības darījumu reģistra ieviešana u.c.;

2) īstenot nodokļu administrēšanas pasākumus, galvenie no tiem:

– vienotā konta un uzkrājuma principa ieviešana;

– saimnieciskās darbības ieņēmumu konta ieviešana mazajai uzņēmējdarbībai;

– VID "nodokļu rēķina" automātiskas apmaksas risinājuma ieviešana;

– VID pakalpojumu pieejamība un kvalitāte;

– padziļinātas sadarbības programmas reforma;

– grāmatvedības prasību pārskatīšana atkarībā no apgrozījuma, statusa un

darbības veida;

– IIN attaisnoto izmaksu administrēšanas optimizācija;

3) pilnveidot piedziņas procesus un sodu politiku.

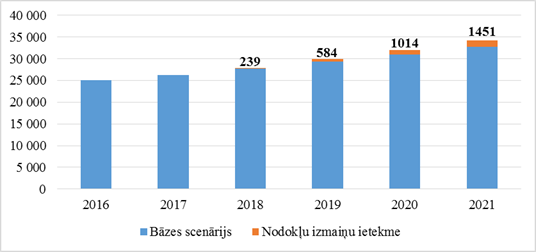

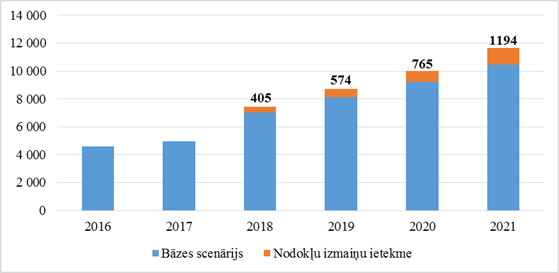

Nodokļu reformas ietekme uz ekonomisko izaugsmi un tautsaimniecību

Ekonomiskās izaugsmes palēnināšanās 2016.gadā bija saistīta ar zemo ES fondu

investīciju plūsmu, kas bijusi 225 miljonu euro apmērā – vairāk nekā

par 300 miljoniem euro mazāka nekā bija plānots 2015.gada vidū un

tāpat arī būtiski zemāka par 2016.gada sākumā plānoto. Sagaidāms, ka

nākamajos gados, – laikā, kad paredzēta nodokļu sistēmas reforma, ES fondu

investīciju aktivitāte būtiski palielināsies, 2020.gadā ES fondu

investīcijām sasniedzot 720 miljonus euro. Šobrīd ir pieņemti lēmumi

(MK noteikumi un citi priekšnosacījumi) par lielāko daļu no investīcijām

visam plānošanas periodam (ES fondi 4,4, miljardi euro), notiek

intensīvs projektu atlašu un līgumslēgšanas posms. Tādēļ jo svarīgi ir radīt

stimulus uzņēmējdarbības un investīciju vides pievilcībai un attīstībai. Ir

būtiski, lai ES investīciju plūsma būtu atbilstoša plānotajam, palīdzot

nodrošināt spēcīgu ekonomikas izaugsmi, kas attiecīgi nodrošinātu arī

ieņēmumu pieaugumu valsts budžetā. Sagaidāms, ka nodokļu sistēmas reforma

varētu dot pozitīvus stimulus.

10. att. IKP faktiskajās cenās,

milj. euro

Pieaugot iedzīvotāju ienākumiem, tiks veicināts arī papildu

pieprasījums pēc kredītiem. Izmaiņu veikšana nodokļa regulējumā, paredzot

reinvestētās peļņas neaplikšanu ar uzņēmuma ienākuma nodokli, radīs būtiskas

izmaiņas uzņēmumu attīstības un kapitalizācijas stiprināšanā, kā arī

investīciju piesaistē. Uzņēmumu reinvestētās peļņas atbrīvošana no UIN

uzlabotu arī pieejamību banku kredītiem, jo uzņēmumiem zudīs motivācija

manipulēt ar peļņas deklarēšanu, lai izvairītos no nodokļu maksāšanas, kā

arī stiprinās uzņēmumu pašu kapitāla bāzi. Tas motivētu uzņēmumus darboties

legālajā ekonomikā, savukārt bankām būtu radīta iespēja vairāk kreditēt šos

uzņēmumus. Pieeja papildus līdzfinansējumam veicinās arī raitāku ES fondu

apguvi.

IIN un UIN reforma pozitīvi ietekmēs kreditēšanu, kā rezultātā no jauna

izsniegto kredītu apjoms turpmākajos gados varētu pieaugt par papildus 5

procentpunktiem, attiecīgi stimulējot privāto patēriņu. Tā rezultātā,

kopējais rezidentu kredītportfelis pieaugs straujāk nekā bāzes scenārija.

11.att. Rezidentu kopējais kredītportfelis, milj. euro un pieauguma

temps (%)

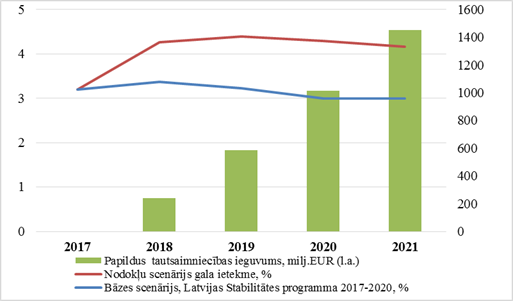

Īstenojot nodokļu politikas reformā paredzētos pasākumus, kā arī

saglabājoties pozitīvai attīstībai galvenajās Latvijas galvenajās ārējās

tirdzniecības partnervalstīs un paātrinoties ES fondu līdzekļu ieplūdei, Latvijas IKP reālais pieaugums reformas realizācijas periodā laikā līdz

2021.gadam var pārsniegt 4%, salīdzinot ar pašreizējā Latvijas

stabilitātes programmas 2017.–2020.gadam scenārijā paredzēto 3% izaugsmi.

12. att. IKP izaugsmes potenciāls nodokļu reformas rezultātā

Nodokļu politikas reforma veicinās konkurētspēju reģiona līmenī, motivāciju

uzsākt uzņēmējdarbību, investēt uzņēmumu attīstībā, piesaistīt investorus un

maksāt nodokļus, iedzīvotāju ekonomisko aktivitāti un vēlmi atgriezties

darba tirgū, kā arī to, lai nodokļu nomaksa un valsts kontroles darbību

veikšana būtu maksimāli vienkārša un ar mazākām izmaksām. Tāpat nodokļu

politikas pamatnostādņu apstiprināšana nodrošinātu to, ka nodokļu sistēma

būtu prognozējama vismaz līdz 2021.gadam. Līdz ar

to sagaidāms, ka pieaugs arī nodokļu ieņēmumi, sasniedzot Valdības

deklarācijā noteikto mērķi – vidējā termiņā

iekasēto nodokļu apjoms sasniegs 1/3 no IKP.

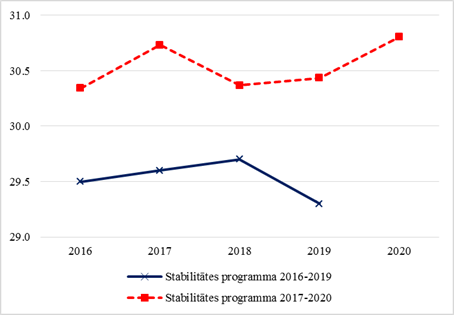

12. att. Nodokļu slogs, % no IKP

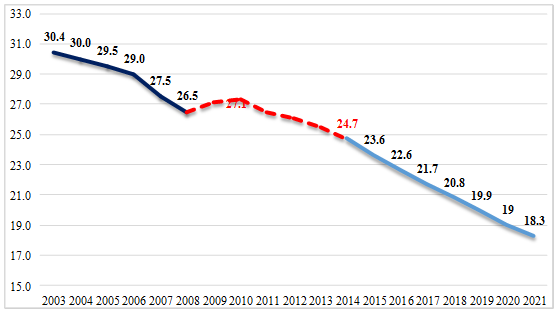

Paredzams, ka nodokļu reformu rezultātā Latvijā samazināsies ēnu ekonomikas

apjoms, par apmēram 1 procentpunktu gadā, kas naudas izteiksmē ir aptuveni

60 milj. euro. Šādu ēnu ekonomikas mazināšanas tempu plānots saglabāt

arī turpmāk, 2021.gadā sasniedzot 18,3% no IKP.

13.att. Aplēse par ēnu ekonomikas apjomu Latvijā 2010.–2015.gadā (% no IKP)

(pēc ekon. prof.F. Šneidera pieejas)

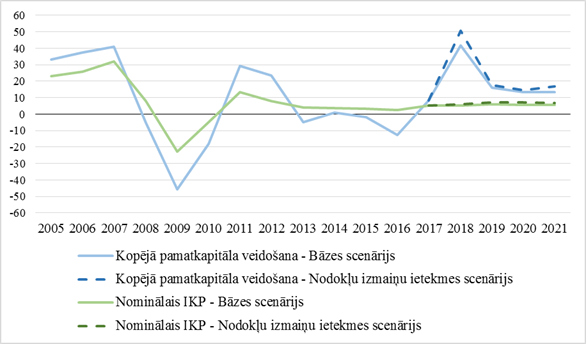

UIN reformas priekšlikuma mērķis ir veicināt tautsaimniecības attīstību, stimulējot

uzņēmumus lielāku peļņas daļu atstāt uzņēmumā un veicinot investīciju

pieaugumu. Ieviešot 0% likmi nesadalītajai peļņai, uzņēmumiem radīsies

papildus motivācija un iespēja veikt investīcijas, piemēram, palielināt

ražošanas vai pakalpojumu jaudu, mainīt ražošanas procesu.

14.att. Kopējā pamatkapitāla veidošana,

milj. euro

Peļņa, kas tiks atstāta uzņēmumā, palielinās pamatkapitāla apjomu un uzlabos

uzņēmuma bilanci kopumā. Dati par uzņēmumu pašu kapitālu Igaunijā apliecina,

ka Igaunijas uzņēmumi kopumā ir krietni labāk kapitalizēti salīdzinājumā ar

Latvijas uzņēmumiem. Tāpēc ir pamats uzskatīt, ka uzlabosies arī Latvijas

uzņēmumu kapitalizācija, turklāt tiem mazināsies motivācija slēpt īsto

peļņas apmēru. Tādējādi lielāks pamatkapitāls kopā ar citiem uzņēmējdarbības

rādītājiem (apgrozījums, peļņa) uzlabos uzņēmumu pieeju kredītresursiem.

2015. un 2016.gadā no jauna izsniegto kredītu apjoms uzņēmumiem

pieauga attiecīgi par 21% un 33%. Realizējot UIN reformu, no jauna izsniegto

kredītu apjoms turpmākajos trijos gados varētu pieaugt par 5 procentpunktiem

straujāk nekā bāzes scenārijā, dodot papildus stimulu uzņēmumu investīcijām.

Uzlabojoties uzņēmumu bilancēm, kā papildus investīcijas stimulējošs faktors

varētu būt Eiropas Savienības fondu investīciju plūsmas paātrināšanās vidēji

par 50 milj. euro gadā, tāpat palielinot uzņēmumu investīcijas

salīdzinājumā ar bāzes scenāriju.

15. att. IKP un investīciju pieauguma tempi, bāzes scenārijs un nodokļu

ietekmes scenārijs, gada pieauguma tempi %

Avots: CSP, FM aprēķini

UIN atliktās maksājuma kārtības ieviešana radītu vairākus pozitīvus efektus

uz tautsaimniecību, kas savukārt palielinātu nodokļu ieņēmumus valsts

budžetā:

– palielinātos uzņēmumu finanšu resursi, jo UIN ir jāmaksā tikai par

dividendēs sadalāmo peļņu, kas savukārt veicinātu uzņēmumus neņemt tik lielu

peļņas daļu ārā dividendēs. Turklāt, ņemot vērā, ka uzņēmums UIN maksās tad,

kad peļņa faktiski tiek sadalīta, līdz ar to netiks noteikti avansa

maksājumi , kas kopumā veicina uzņēmumu finanšu resursu pieaugumu un iespēju

iegūt papildu ārējo finansējumu, palielinot uzņēmumu pašu kapitālu;

– pieaugtu privāto investīciju apjoms, jo uzņēmumiem būtu lielāka finanšu

neatkarība un noturība, kā arī lielāka uzņēmējdarbības un investīciju

aktivitāte. Tas veicina mazāku rezidentu kapitāla aizplūšanu un lielāku

rezidentu investīciju plūsmu;

– pieaugtu IKP un mazinātos ēnu ekonomika, ko veicinātu uzņēmumu skaita

pieaugums un mazāka ieņēmumu slēpšana gadījumos, kad uzņēmumi neatbilst

mikrouzņēmuma kritērijiem, kur kopējais nodokļu slogs ir salīdzinoši zemāks.

Tas savukārt veicinātu uzņēmumu kvalitatīvās izaugsmes palielināšanos,

produktivitātes celšanos, neto apgrozījuma pieaugumu, pašizmaksu

samazināšanos (ņemot vērā, ka vienlaicīgi tiks samazināti darbaspēka

nodokļi) un rentabilitātes paaugstināšanos.

Darbaspēka nodokļu reformas

mērķis ir samazināt IIN slogu un palielināt strādājošo iedzīvotāju

ienākumus, nosakot zemāku IIN likmi, paaugstinot neapliekamo minimumu, kā

arī minimālo algu.

Nodokļu sloga samazinājumu darbaspēka ienākumiem izjutīs visi valsts

iedzīvotāji, iegūstot lielākus neto ienākumus. IIN likmes samazinājums no

23% līdz 20% ienākumiem, kuri nepārsniedz 45 000 euro gadā, skars

visus strādājošos, palielinot to rīcībā esošo ienākumus, kurus varēs

izmantot patēriņam, investīcijām vai uzkrājumiem. Arī nodarbinātie ar

ienākumiem, kas ir augstāki par 45 000 euro gadā, iegūs no IIN likmes

samazinājuma, jo 23% IIN likme tiks piemērota tikai tiem ienākumiem, kuri

pārsniedz minēto slieksni.

16. att. Nodokļu plaisas izmaiņas pēc nodokļu reformas

Papildus pozitīva ietekme uz strādājošo iedzīvotāju ienākumiem būs IIN

neapliekamā minimuma paaugstināšanai, kas visbūtiskāk ietekmēs tieši zemāk

atalgoto iedzīvotāju ienākumus, vienlaikus ar diferencētās IIN likmes

ieviešanu mazinot ienākumu nevienlīdzību. Balstoties uz Finanšu ministrijas

nodokļu reformas novērtējumu, vidējā termiņā darba samaksas pieaugums

pārsniegs 5%. Darbaspēka nodokļu sloga samazināšana ar pozitīvu ietekmi uz

privāto patēriņu vidējā termiņā samazinās arī uzņēmumu izmaksas, palielinot

to konkurētspēju un uzlabojot darbaspēka piesaistes iespējas. Tāpat arī

darbaspēka izmaksu samazināšanās var stimulēt uzņēmumu investīcijas,

atbrīvojot tam papildus pašu līdzekļus.

Paredzētais minimālās mēneša darba algas palielinājums no pašreizējiem 380

līdz 430 euro palielinās iedzīvotāju ienākumus, kā arī mazinās strādājošo

nevienlīdzību. Tiešā ietekme uz privātā patēriņa pieaugumu šim minimālās

algas palielinājumam ir nenozīmīga, taču tas mazinās ēnu ekonomikas daļu,

kas daļēji jau tiek ietverta IKP aprēķinos. Vienlaikus arī jāatzīmē, ka

minimālās algas paaugstinājums šādā apmērā, ja tas tiek realizēts vienlaikus

ar būtisku darbaspēka nodokļu sloga samazinājumu, nemazinās uzņēmumu ārējo

konkurētspēju, kā arī nepasliktinās uzņēmumu finansiālo situāciju, kas īpaši

aktuāli ir Latvijas reģionos, kur kopējais darba samaksas līmenis ir

ievērojami zemāks.

Nodokļu politikas reforma padarīs darbaspēka izmaksas līdzīgas kā pārējās

Baltijas valstīs pie tam pēc reformas Latvijā būs lielākais IIN atvieglojums

par apgādībā esošu personu starp pārējām Baltijas valstīs. Tā piemēram,

Igaunijā minimālā mēneša darba alga pašreiz ir būtiski augstāka nekā Latvijā

un Lietuvā (2017.gadā Igaunijā tā ir 470 euro mēnesī, bet Latvijā un

Lietuvā – 380 euro mēnesī). Pēc reformas Latvijā tā būs 430 euro

mēnesī, kas ir būtiski augstāka kā Lietuvā, bet joprojām zemāka kā Igaunijā.

Arī Latvijā noteiktā IIN pamatlikme, kas pašreiz ir 23%, tiks pielīdzināta

Igaunijā noteiktajai – 20% (Lietuvā tā ir 15%). Tāpat ar IIN neapliekamais

minimums tiks tuvināts pārējo Baltijas valstu līmenim (Igaunijā 2017.gadā

tas ir 180 euro mēnesī, bet no 2018.gada to plānots diferencēt no

0–500 euro mēnesī atkarībā no ienākumu līmeņa, Lietuvā – 2017.gadā

neapliekamais minimums ir noteikts 0–310 euro mēnesī, ko arī piemēro

atkarībā no ienākuma līmeņa, bet Latvijā 2017.gadā tas ir 60–115 euro

mēnesī (tāpat piemēro atkarībā no ienākuma līmeņa), bet pēc reformas to

plānots paaugstināt uz 0–250 euro mēnesī. Jāatzīmē, ka VSAOI likme

Latvijā ir viszemākā (Latvijā 2017.gadā tā ir 34,09%, no tās darba devēja

likme – 23,59%, bet darba ņēmēja likme – 10,5%, Lietuvā – 40,2% un Igaunijā

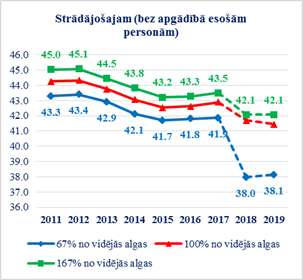

– 37,4%). Pēc Finanšu ministrijas aprēķiniem, ieviešot plānotās darbaspēka

nodokļu izmaiņas, darbaspēka nodokļa plaisas rādītājs8

strādājošajam bez apgādībā esošām personām, kas saņem 67% no vidējās darba

algas, Latvijā samazināsies no 41,9% 2015.gadā (Eurostat dati) līdz

pat 38,1% (pēc Eurostat datiem 2015.gadā Lietuvā tas bija – 39,2%,

bet Igaunijā – 38,0%).

Pēc nodokļu reformas darba ņēmējs saņems lielākus ieņēmumus, kas savukārt

uzlabos Latvijas konkurētspēju ar pārējām Baltijas valstīm. Ja 2017.gadā pie

vienas bruto algas (910,1 euro mēnesī) Latvijā strādājošais (bez

apgādībā esošām personām) saņem neto algu – 641,0 euro mēnesī, tad

pēc reformas – viņš saņems – 666,0 euro mēnesī (Lietuvā 2017.gadā pie

vienādiem nosacījumiem strādājošā neto alga sastāda – 698,7 euro

mēnesī, bet Igaunijā – 738,2 euro mēnesī).

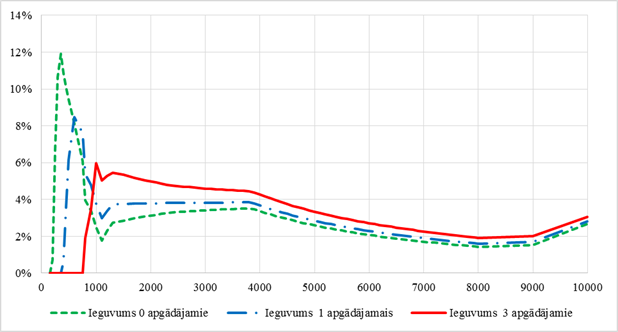

17. att. Neto ienākumu izmaiņas strādājošajiem atkarībā no bruto ienākuma

(2018.gads)

Nodokļu reforma pozitīvi ietekmēs arī Džini koeficientu strādājošajiem. Tā

piemēram, strādājošais (bez apgādībā esošām personām), kas pelna minimālo

darba algu, pēc nodokļu reformas saņems par 69,2 euro mēnesī vairāk

kā 2017.gadā, strādājošais (bez apgādībā esošām personām), kas pelna 700 euro mēnesī, – par 28,1

euro mēnesī vairāk, bet strādājošais (bez

apgādībā esošām personām), kas pelna 1 000 euro mēnesī, – par 18,8 euro mēnesī vairāk. Tāpat arī strādājošie ar apgādībā esošām personām

gūs būtisku ikmēneša atbalstu. Piemēram, strādājošais (ar 2 apgādībā esošām

personām), kas pelna minimālo darba algu, pēc nodokļu reformas saņems par

31,7 euro mēnesī vairāk kā 2017.gadā, strādājošais (ar 2 apgādībā

esošām personām), kas pelna 700 euro mēnesī, – par 42,6 euro

mēnesī vairāk, bet strādājošais (ar 2 apgādībā esošām personām), kas pelna 1

000 euro mēnesī, – par 38,3 euro mēnesī vairāk.

18. att. Džini koeficients strādājošajiem

Solidaritātes nodokļa integrēšana valsts sociālās apdrošināšanas iemaksās,

vienlaikus ierobežojot īstermiņa pabalstu izmaksu apjomu, ir loģisks solis,

kas nepalielinās darbaspēka nodokļu slogu un paaugstinās valsts speciālā

budžeta kapacitāti. No 2002.gada, paaugstinoties valsts ekonomiskās

izaugsmes tempiem, ko veicināja arī iestāšanās Eiropas Savienībā un

investīciju ieplūdums valstī, palielinoties iedzīvotāju līdzdalībai

reģistrētajā darba tirgū, kā arī pieaugot darbspējīgā vecuma iedzīvotāju

skaitam, jo darba tirgū ienāca astoņdesmitajos gados (labvēlīgas

demogrāfiskas situācijas gados) dzimušie, valsts sociālās apdrošināšanas

speciālajā budžetā pamazām veidojās naudas līdzekļu pārpalikums. 2008.gadā

valsts speciālā budžeta uzkrājuma līmenis bija sasniedzis augstāko punktu,

kopumā veidojot 1,5 miljardus euro jeb 6,1% no IKP (pēc Eiropas kontu

sistēmas (ESA) metodoloģijas; pēc naudas plūsmas naudas līdzekļu atlikumi uz

01.01.2009 bija 1,4 miljardi euro). 2009.gadā, strauji pasliktinoties

valsts ekonomiskajai situācijai, pieaugot bezdarbam un samazinoties

iedzīvotāju darba ienākumiem, samazinājās arī ieņēmumi valsts sociālās

apdrošināšanas speciālajā budžetā, kā rezultātā samazinājās valsts sociālās

apdrošināšanas speciālā budžeta uzkrātais naudas līdzekļu atlikums, un

2013.gada beigās tas sasniedza 266,2 milj. euro. Sākot no 2014.gada

valsts sociālās apdrošināšanas speciālajā budžetā ir novērojama pozitīva

tendence, kad ieņēmumi pārsniedz izdevumus, attiecīgi uz 2017.gada sākumu

valsts sociālās apdrošināšanas speciālā budžeta naudas līdzekļu atlikums

sasniedz 506,3 milj. euro. Ierosinātās izmaiņas solidaritātes

nodoklī, autoratlīdzību regulējumā, kā arī minimālās algas pieaugums

nodrošina papildu ieņēmumus sociālajā budžetā, nodrošinot, ka uzkrājuma

līmenis valsts speciālajā budžetā ir pietiekošs, lai pārvarētu ekonomikas

attīstības cikliskās svārstības.

2017.gadā veiktās izmaiņas Veselības ministrijas programmu struktūrā turpmāk

nodrošinās lielāku izdevumu izsekojamību un caurskatāmību. Tomēr joprojām

aktuāls ir jautājums par papildus finansējuma piesaisti veselības nozarei.

Tāpēc nodokļu politikas pamatnostādņu kontekstā risināmie jautājumi ir

sociālās apdrošināšanas maksājumu sasaiste ar veselības nozares finansējumu

un VSAOI maksātāju identifikācija, saņemot veselības pakalpojumus. Tāpat

jārisina arī jautājumi ārpus nodokļu politikas ietvara, t.i. nozares

politikas ietvaros. Jāatzīmē, ka vidējā termiņā papildus finansējums

veselības nozares reformu īstenošanai, līdztekus valsts budžeta līdzekļiem,

kas tiek piešķirti jaunu politikas iniciatīvu finansēšanas ietvaros, tiek

nodrošināts arī ar papildu atkāpi no budžeta deficīta mērķa un saskaņā ar

pašreizējām prognozēm atkāpes apmērs ir attiecīgi 0,1% no IKP 2017.gadā,

0,4% no IKP 2018.gadā un 0,5% no IKP 2019.gadā. Tomēr jānorāda, ka atkāpe

saskaņā ar Eiropas Savienības fiskālās disciplīnas regulējumu tiek piešķirta

uz noteiktu termiņu (trim gadiem), līdz ar to joprojām aktuāls ir jautājums

ilgtspējīgu veselības finansēšanas modeli Latvijā.

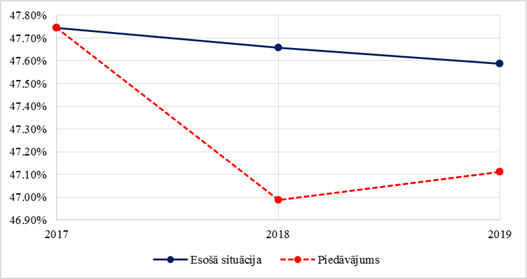

IIN ir galvenais pašvaldību nodokļu ieņēmumu avots. 2016.gadā tas veidoja

83,9% no pašvaldību nodokļu ieņēmumiem. Ir prognozējams, ka nodokļu

politikas reforma ieviešanas pirmajos gados samazināsies gan kopējie

pašvaldību IIN ieņēmumi, gan arī izmainīsies šī nodokļa ieņēmumu

sadalījums starp pašvaldībām. Lai vidējā termiņā saglabātu stabilitāti un

prognozējamību pašvaldību budžetos to funkciju īstenošanai un uzņemto

saistību izpildei, piedāvājam noteikt, ka pašvaldību budžeta nodokļu

ieņēmumu un tam pielīdzinātu maksājumu īpatsvars vispārējās valdības nodokļu

ieņēmumos nav mazāks par 19,5%. Nodokļu reformas pirmajos divos gados

(2018. un 2019.gadā), kad pašvaldību finanšu izlīdzināšanas prognozi nosakot

IIN tiks izmantoti 2016.un 2017.gada dati un tos neietekmēs nodokļu reformas

pasākumi, tiek piedāvāts ieviest pārejas periodu un paredzēt īpašu

kompensācijas mehānismu – speciālo dotāciju, kuras apmērs tiks

aprēķināts tāds, lai pašvaldību kopējie nodokļu ieņēmumi kopā ar šo speciālo

dotāciju veidotu augšminētos 19,5% no vispārējās valdības nodokļu

ieņēmumiem. Šī speciālā dotācija tiks integrēta pašvaldību finanšu

izlīdzināšanas sistēmā pēc IIN sadales principiem. Tālākais pašvaldību

finansēšanas modelis tiks diskutēts ikgadēju sarunu ietvaros ar LPS, LLPA un

Finanšu ministriju.

Patēriņa nodokļu, tajā skaitā akcīzes nodokļa likmju paaugstināšanas

ietekme uz nominālo patēriņu ir neitrāla – tā nesamazinās iedzīvotāju

kopējos izdevumus konkrēto akcīzes preču iegādei, taču var samazināt

atsevišķu akcīzes preču patēriņa apjomus. Reģistrācijas VID PVN maksātāju

reģistrā sliekšņa samazināšana, PVN reversās maksāšanas kārtības

piemērošanas paplašināšana, kā arī PVN deklarācijā atšifrējamo darījumu

sliekšņa precizēšana ir ēnu ekonomiku mazinoši pasākumi, tādejādi veicinot

godīgu konkurenci uzņēmējdarbībā.

Kopumā Finanšu ministrijas aprēķini liecina, ka patēriņa cenu

kāpums 2018. gadā varētu būt par aptuveni 0,8 procentpunktiem straujāks nekā

bāzes scenārijā, tādējādi sasniedzot nepilnus trīs procentus. Savukārt,

2019–2020.gadā inflāciju paaugstinoša ietekme no paredzētajām nodokļu

izmaiņām nedaudz piebremzēsies, palielinot inflācijas līmeni attiecīgi par

0,4 un 0,6 procentpunktiem vairāk nekā bāzes scenārijā , kā rezultātā

inflācija sasniegtu 2,4–2,6% gadā. Jāatzīmē, ka lielākais cenu pieaugums

sagaidāms no akcīzes nodokļa likmju paaugstināšanas naftas produktiem,

alkoholiskajiem dzērieniem un tabakas izstrādājumiem. Svarīgi atzīmēt, ka

izstrādājot ietekmes scenāriju tika pieņemts, ka naftas cenas pasaules

tirgos turpmākajos gados mēreni pieaugs un kopumā būs stabilas. Ja notiks

nozīmīgas energoresursu cenu svārstības pasaules tirgos, tad tas var būtiski

ietekmēt degvielas cenas un vidējo inflāciju kopumā – pieauguma vai

samazinājuma virzienā.

IIN likmju vienādošanu dažādiem ienākumu veidiem – šie pasākumi,

tāpat kā minimālās darba algas paaugstināšana, neatstāj tiešu nozīmīgu

ietekmi uz patēriņa pieaugumu, taču tiem ir būtiska loma ēnu ekonomikas

mazināšanas kontekstā, ierobežojot iespējas optimizēt nodokļu maksājumus,

uzrādot atšķirīgus ienākumu veidus. Nodokļu likmju vienādošana arī mazina

pašreizējo nevienlīdzību, kad turīgāko iedzīvotāju daļai, kas gūst ienākumus

no sava kapitāla pieauguma, nodokļa likme ir zemāka nekā tā ir

strādājošajiem iedzīvotājiem par ienākumiem no darbaspēka.

"Mazo" nodokļu režīmu sakārtošana, tai skaitā, mikrouzņēmuma nodokļa

režīma sakārtošana uzlabos uzņēmumu konkurētspēju, samazinās nodokļu

optimizācijas problēmas, kā arī zināmā mērā risinās sociālās aizsardzības

jautājumu. Mikrouzņēmumu maksimālās algas apmērs tiks tuvināts tādam

līmenim, lai 2018.gadā VSAOI maksājums (80% no mikrouzņēmumu nodokļa, kas

tiek novirzīts VSAOI) atbilstu VSAOI maksājumam no valstī noteiktā minimālās

algas apmēra, kas mikrouzņēmumos strādājošajiem nodrošinātu vismaz minimālo

pensijas līmeni. Tāpat tiks ņemta vērā atšķirīga situācija dažādās nozarēs,

piemēram, lauksaimniecībā (pastāv īpašs regulējums attiecībā uz subsīdiju

uzskaiti apgrozījumā).

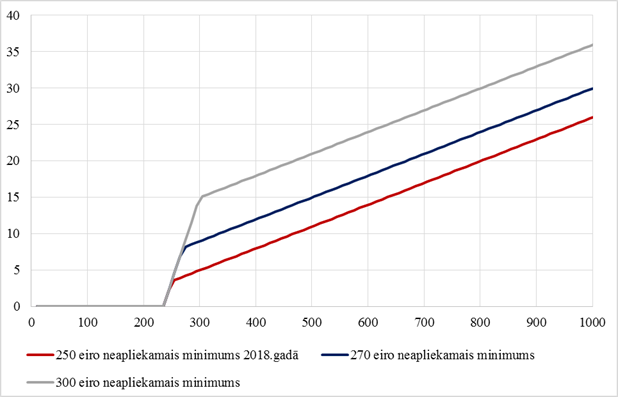

Neapliekamā minimuma paaugstināšana pensionāriem līdz 300 euro mēnesī (pašlaik 235

euro mēnesī) samazinās pensionāru maksājamo IIN, tādejādi palielinot

pensionāru rīcībā esošos ienākumus.

Vecuma pensiju vidējais apmērs 2016.gada decembrī bija 301 euro

mēnesī. IIN maksā pensionāri, kuru pensijas pārsniedz pensionāru neapliekamo

minimumu, kas pašreiz ir 235 euro mēnesī, jeb 70% no visiem vecuma

pensionāriem Ja neapliekamo minimumu pensionāriem palielinātu līdz 300 euro mēnesī, tad IIN maksātu tikai 33% no visiem vecuma

pensionāriem. Arī pārējo pensionārus stāvoklis uzlabotos. Piemēram,

pensionārs, kura pensija ir 301 euro mēnesī (vienāda ar

vidējo), nodoklī šobrīd samaksā 15 euro mēnesī, paaugstinot

neapliekamo minimumu līdz 300 euro, viņam nodoklis saruktu līdz

dažiem centiem. Tāpat arī IIN likmes samazināšana sniegs pozitīvu efektu,

palielinot pensionāru ienākumus.

19. att. Neto pensijas izmaiņas atkarībā no pensijas lieluma (2018.gads)

III Nodokļu POLITIKAS MĒRĶI UN

Rīcības virzieni

Valsts nodokļu politikas pamatnostādņu mērķis (apakšmērķi)

ir:

1) valsts konkurētspējas un eksportspējas paaugstināšana;

2) ienākumu nevienlīdzības mazināšana;

3) sasniegt nodokļu ieņēmumus 1/3 no IKP apmērā.

Valsts nodokļu politikas pamatnostādņu stratēģijas ietvars

ir:

1) nodokļu struktūras un likmju pārskatīšana;

2) nodokļu administrēšanas uzlabošana;

3) ēnu ekonomikas apkarošana.

IV Politikas rezultāti un rezultatīvie rādītāji

1. Politikas rezultāts (PR)

Stabila un

prognozējama nodokļu politika, kas ilgtermiņā nodrošina pastāvīgus

un stabilus nodokļu ieņēmumus |

| Rezultatīvais rādītājs (RR) |

2018. gads |

2019.gads |

2020.gads |

2021.gads |

| Kopējie nodokļu ieņēmumi, % no IKP( 2017.gads 30%) |

30% |

30% |

30% |

1/3 daļa no IKP |

| Nemainīgs un līdzīgs nodokļu slogs līdzīgiem ienākumu veidiem (2017.gads IIN23%, UIN 15%) |

IIN 20%/23% UIN 0%/20% |

IIN 20%/23% UIN 0%/20% |

IIN 20%/23% UIN 0%/20% |

IIN 20%/23% UIN 0%/20% |

| Kopējo nodokļu ieņēmumu īpatsvars 1/3 daļas apmērā no IKP ir minēts

Deklarācijā par Māra Kučinska vadītā Ministru kabineta iecerēto

darbību (2016.gada februāris): "Vidēja termiņa nodokļu politikas

izstrāde un efektīva budžeta

izdevumu plānošana. Publisko

pakalpojumu pieejamībai 2020.gadā iekasēto nodokļu apjoms sasniegs

1/3 no IKP, primāri mērķa sasniegšanai gūstot ieņēmumus no ēnu

ekonomikas mazināšanas. Pārskatot nodokļu un nodevu sistēmu,

sabalansēsim valsts attīstības mērķus, valsts budžeta ieņēmumus un

izdevumus".

Atbilstoši tas iekļauts arī valdības rīcības darba plānā ar numuru

23. 2014.gada 5.decembra Fiskālās disciplīnas uzraudzības ziņojumā tiek

uzsvērts, ka "Nodokļu ieņēmumi atpaliek no valdības deklarētā

ilgtermiņa mērķa – 1/3 apmērā no IKP, kas apdraud Valdības spējas

nodrošināt ilgtspējīgu sabiedrisko pakalpojumu attīstību, atbildēt

drošības riskiem, kā arī attīstīt Latvijas infrastruktūru".

OECD rekomendācijas9

Latvijai paredz cīnīties pret nodokļu krāpniecību un uzlabot nodokļu

iekasējamību. Savukārt Eiropas Komisija savās rekomendācijās10

norāda, ka Latvija ir veiksmīgi nostiprinājusi savas budžeta

pozīcijas (zems deficīta līmenis procentos un valdības vispārējais

parāds procentos no IKP), bet nepieciešams sekot līdzi, lai fiskālā

pozīcija un budžeta stratēģija tiktu saglabāta vidējā termiņā

stabila. |

2. Politikas rezultāts (PR)

Konkurētspējīgs darbaspēka nodokļu slogs (vismaz Baltijas reģionā) un

ienākumu nevienlīdzības samazināšanās strādājošiem iedzīvotājiem |

| Rezultatīvais rādītājs (RR) |

2018. gads |

2019.gads |

2020.gads |

2021.gads |

| Nodokļu plaisas rādītājs zemo algu saņēmējam (ar darba algu 67%

apmērā no vidējās darba algas valstī) bez apgādībā esošām personām

(2017.gads 41,9%) |

38,1% |

38,1% |

38,1% |

38,0 % |

| Nodokļu plaisas rādītājs zemo algu saņēmējam (ar darba algu 67%

apmērā no vidējās darba algas valstī) ar vienu apgādībā esošu

personu (2017.gads 36,5%)

|

32,1% |

32,1% |

32,1% |

32,0% |

| Eiropas komisija 2016.gada ziņojumā par Latvijai doto rekomendāciju

izpildi norāda, ka ierobežots progress ir gūts attiecībā uz lielā

nodokļu īpatsvara samazināšanu cilvēkiem ar zemiem ienākumiem. Ar

2016. gada budžeta pasākumiem darbaspēka aplikšana ar nodokļiem ir

padarīta progresīvāka, tomēr augstais nodokļu īpatsvars cilvēkiem ar

zemiem ienākumiem ir samazināts tikai nedaudz. OECD 2015.gada

rekomendācijas norāda, ka ne tikai jāsamazina nodokļu slogs zemo

algu saņēmējiem, bet nodokļu sistēmai kopumā jābūt vairāk

progresīvai. |

3. Politikas rezultāts (PR)

Ierobežota ēnu ekonomika un nodokļu samaksas motivācijas uzlabošanās |

| Rezultatīvais rādītājs (RR) |

2018. gads |

2019.gads |

2020.gads |

2021.gads |

| Ēnu ekonomikas īpatsvars* (2015.gads 23.6%) |

21% no IKP |

20% no IKP |

19% no IKP |

18,3% no IKP |

| Deklarācijā par Māra Kučinska vadītā Ministru kabineta iecerēto

darbību (2016.gada februāris) paredzēts: "Uzņēmēju un sabiedrības

motivāciju veicinošs pasākumu kopums ēnu ekonomikas mazināšanai, ik

gadu palielinot nodokļu iekasējamību un 2018. gadā sasniedzot

1 procentpunkta nodokļu iekasējamības pieaugumu pret IKP. Ēnu

ekonomikas apkarošana kā horizontāls valdības darba uzdevums." Pēc OECD 2015.gada rekomendācijām Latvijā ir nepieciešams novirzīt

vairāk resursus nodokļu krāpšanas apkarošanai un nodokļu iekasēšanas

uzlabošanai. Potenciālie iekasēšanas uzlabošanas radītie ienākumi

pēc OECD aprēķiniem varētu būt aptuveni 3,5% no IKP. Arī EK norāda

uz nepieciešamību uzlabot nodokļu saistību izpildi un nodokļu

iekasēšanu tās 2014.gada rekomendācijās.

*

Tiek izmantots Austrijas Johanesa Keplera Universitātes profesora

Frīdriha Šneidera novērtējums, kas balstīts uz makroekonomikas datu

modeļa rezultātiem un, kas mēra ēnu ekonomikas apmērus 31 Eiropas

valstī un 5 citās OECD valstīs. |

4. Politikas rezultāts (PR)

Uzņēmumu rentabilitātes un produktivitātes paaugstināšana |

| Rezultatīvais rādītājs (RR) |

2018. gads |

2019.gads |

2020.gads |

2021.gads |

Iekšzemes kopprodukts (pieauguma temps salīdzināmajās cenās, %)

(2017.gads 3.2%) |

4,3% |

4,4% |

4,3% |

4,2% |

| NAP 2020 paredz ekonomisko izrāvienu, tai skaitā veicinot uzņēmumu

produktivitāti: "Īpaši tiek sekmēta radošu un augstu pievienoto

vērtību veidojošu uzņēmumu dibināšana un attīstība. Jebkuram

publiskajam finanšu ieguldījumam ir jābūt vērstam uz efektivitātes

un resursu ekonomiskās atdeves palielināšanu. Augstas

kvalitātes nodrošināšana un darba ražīguma kāpināšana ir viens no

svarīgākajiem nosacījumiem mūsu uzņēmēju konkurētspējas

paaugstināšanai, tādēļ uzņēmēji tiek mudināti regulāri vērtēt savu

resursu izmantošanas efektivitāti, darbinieku darba ražīgumu un

inovāciju potenciālu, lai Latvija eksportētu iespējami pārstrādātus

produktus un pakalpojumus ar palielinātu vērtību. Aizvien mazāk mūsu

resursu tiek eksportēts izejmateriālu veidā." |

5. Politikas rezultāts (PR)

Vienkāršota nodokļu saistību izpilde un administrēšana,

administrēšanas izmaksu samazināšana |

| Rezultatīvais rādītājs (RR) |

2018. gads |

2019.gads |

2020.gads |

2021.gads |

"Doing business" rādītājs pēc nodokļu nomaksas

(2017.gads 15.vieta) |

15.vieta |

15.vieta |

14.vieta |

14.vieta |

Nodokļu administrēšanas izmaksas

(viena iekasētā euro izmaksas 2016.gadā bija 0,0157 euro) |

0,013 |

0,0115 |

0,011 |

0,01 |

| Atbilstoši Deklarācijai par Māra Kučinska vadītā Ministru kabineta

iecerēto darbību (2016.gada februāris) paredzēts: "Īstenosim

ikgadējo uzņēmējdarbības vides uzlabošanas pasākumu plānu,

2018.gadā nodrošinot iekļūšanu Doing Business reitinga TOP 20 un

Globālās konkurētspējas indeksa TOP40." 2015.gada OECD rekomendācijās norādīts, ka nepieciešams vienkāršot

nodokļu maksājumus. Par to tiek ziņots arī Fiskālās disciplīnas

uzraudzības ziņojumā – nodokļu sistēmas vienkāršošana paredzama gan

samazinot dažādo likmju izņēmumu skaitu, gan atbalstot Valsts

ieņēmumu dienesta ikdienas darbu efektivitāti, tādejādi samazinot

arī administrēšanas izmaksas. |

V Rīcības virzieni un uzdevumi

| Nr.p.k. |

Uzdevums |

Izpildes termiņš |

Atbildīgā institūcija |

Līdzatbildīgā institūcija |

Sasaiste ar politikas rezultātu un rezultatīvo rādītāju |

| 1.

Rīcības virziens – pārnest nodokļu slogu

no darbaspēka uz īpašuma, patēriņa un vides nodokļiem |

| 1.1. uzdevums:

Ienākuma

nodokļa sloga samazināšana |

| 1.1.1. |

Ieviest divas iedzīvotāju ienākuma nodokļa likmes strādājošajiem

(pašreiz pamatlikme ir 23%):

– 20% ienākumiem līdz 45 000 euro gadā;

– 23% ienākumiem virs 45 000 euro gadā. |

01.01.2018. |

FM |

VID |

1.PR (1.2.RR) 2.PR (2.1.RR)

2.PR (2.2.RR) |

| 1.1.2. |

Būtiski paaugstināt ar iedzīvotāju ienākuma nodokli neapliekamo

diferencēto minimumu

(atsakoties no neapliekamā minimuma atmaksas nākamajā gadā, to

piemērojot pilnā apmērā tekošajā gadā): – 0–250 euro mēnesī ieviešanas gadā (250

euro mēnesī ienākumiem līdz 440 euro mēnesī,

ienākumiem no 440 līdz 1 000 euro mēnesī – neapliekamais

minimums atbilstoši formulai pakāpeniski samazinās, līdz pie

ienākuma virs 1 000 euro mēnesī – tas sasniedz 0);

– 0–250 euro mēnesī nākamajā gadā (250 euro mēnesī ienākumiem līdz 440

euro

mēnesī, ienākumiem no 440 līdz 1 100 euro mēnesī –

neapliekamais minimums atbilstoši formulai pakāpeniski samazinās,

līdz pie ienākuma virs 1 100 euro mēnesī – tas sasniedz 0) |

01.01.2018. 01.01.2019. |

FM |

VID |

2.PR (2.1.RR) 2.PR (2.2.RR) |

| 1.1.3. |

Paaugstināt atvieglojumu par apgādībā esošām personām uz 250 euro mēnesī (pašreiz 175

euro mēnesī) |

01.01.2018. |

FM |

VID |

2.PR (2.1.RR) 2.PR (2.2.RR) |

| 1.1.4. |

Noteikt ierobežojumus iedzīvotāju ienākuma nodokļa attaisnotajiem

izdevumiem, tai skaitā: – noteikt gan procentuālu (50% no apliekamā ienākuma), gan summāru

ierobežojumu – 600 euro gadā (par sevi un katru savu ģimenes

locekli) – kopējiem attaisnotajiem izdevumiem par ārstniecības un

izglītības pakalpojumiem, ziedojumiem, kā arī ziedojumiem

politiskajām partijām un bērnu interešu izglītībai, saglabājot

iespēju attaisnotos izdevumus pārnest uz nākamajiem trīs taksācijas

gadiem. Atļaut attaisnoto izdevumu atgūšanu par personām ar I. un

II. grupas invaliditāti – brāļiem un māsām, ja tiem nav laulātā un

nodokļa maksātājs ir tam vienīgais radinieks

– noteikt gan procentuālu (10% no gada apliekamā ienākuma), gan

summāru ierobežojumu – 4 000 euro gadā – attaisnotajiem

izdevumiem par iemaksām privātajos pensiju fondos un apdrošināšanas

prēmiju maksājumiem. Pārveidot attaisnoto izdevumu piemērošanas

nosacījumus, pagarinot dzīvības apdrošināšanas līguma (ar līdzekļu

uzkrāšanu) periodu un nodrošināt apdrošināšanas prēmiju maksājumu

regularitāti, kā arī pagarināt veikto iemaksu turēšanas periodu

privātajos pensiju fondos, vienlaikus nosakot pārejas noteikumus uz

jau noslēgtajiem dzīvības apdrošināšanas līgumiem un iemaksām

privātajos pensiju fondos |

01.01.2018. |

FM |

VID |

1.PR (1.1.RR) |

| 1.2. uzdevums: Solidaritātes nodokļa atcelšana, ieviešot valsts sociālās

apdrošināšanas obligāto iemaksu objekta maksimālā apmēra otrā līmeņa

griestus |

| 1.2.1. |

Atcelt solidaritātes nodokli ar 2018.gadu |

01.01.2018. |

FM |

LM, VID |

1.PR (1.1.RR) |

| 1.2.2. |

Ar 2018.gada noteikt divus VSAOI griestus: līdz 55 000 euro