ATSAUCĒ IETVERT:

Latvijas Garantiju aģentūra - saprātīga riska segšanai. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.04.1998., Nr. 102/105 https://www.vestnesis.lv/ta/id/47816

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Latvijas Garantiju aģentūra - saprātīga riska segšanai. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.04.1998., Nr. 102/105 https://www.vestnesis.lv/ta/id/47816

Paraksts pārbaudītsNĀKAMAIS Nokavējuma naudas un pamatparāda palielinājuma aprēķināšana. Par skaidrās naudas norēķiniem Vēl šajā numurā17.04.1998., Nr. 102/105 |

Attīstot mazo un vidējo uzņēmējdarbību

Dainis Dille, Latvijas Garantiju aģentūras prezidents, — "Latvijas Vēstnesim"

Dainis Dille

Mazajos un vidējos uzņēmumos (MVU) ir nodarbināta lielākā daļa iedzīvotāju, un šis sektors uzskatāms par vienu no svarīgākajām tautsaimniecības politikas sastāvdaļām — tas veido tirgus ekonomikas bāzi, nodrošina ekonomikas izaugsmi un reģionālo attīstību gan rūpniecībā, gan pakalpojumu un tirdzniecības sfērā. MVU nozīmi uzskatāmi apliecina arī 1997. gadā izstrādātā Mazo un vidējo uzņēmumu attīstības nacionālā programma. Tās ietvaros šā gada 21. janvārī tika nodibināta Latvijas Garantiju aģentūra (LGA).

Kāds tās mērķis un uzdevumi?

— Mūsu darbības galvenais mērķis ir atbalstīt MVU investīciju projektus, mazinot banku un citu finansu institūciju risku, kas saistīts ar šo uzņēmumu kreditēšanu. Šiem investīciju projektiem ir jāpalielina uzņēmumu konkurētspēja un jāsekmē to tālākās investīcijas. Ar šīs atbalsta programmas palīdzību tiek rosināta banku interese atbalstīt mazos un vidējos uzņēmējus, dot iespēju viņiem saņemt kredītus. Nav noslēpums, ka komercbankas baidās izsniegt ilgtermiņa aizdevumus nelieliem uzņēmumiem, sevišķi, ja tie nesen dibināti.

— Kas ir šīs organizācijas dibinātāji?

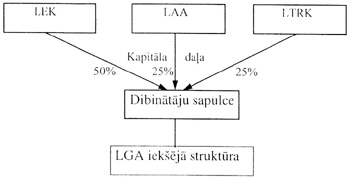

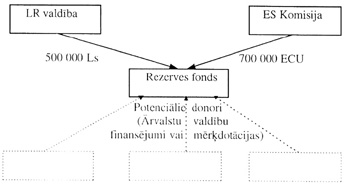

— Valsts akciju sabiedrība "Latvijas Attīstības aģentūra", valsts akciju sabiedrība "Latvijas eksportkredīts" un SIA "Latvijas Tirdzniecības un rūpniecības kamera" sadarbībā ar Eiropas Savienības komisiju un Austrijas "Burges Forderungsbank". Pirmās trīs iepriekšminētās organizācijas LGA dibināšanā ieguldīja zināmas pamatkapitāla daļas, taču LGA rezerves fondu veido citi līdzekļi: 500 tūkstoši latu no Valsts īpašuma privatizācijas fonda līdzekļiem un 700 tūkstoši ECU, kurus piešķir ES komisija. Visas formalitātes attiecībā uz Privatizācijas fonda līdzekļiem ir nokārtotas un šī summa jau pārskaitīta. Nākamais solis — memoranda un finansu līguma parakstīšana starp LGA, Ekonomikas ministriju un ES komisiju par 700 tūkstošu ECU pārskaitīšanu. Šī procedūra pašlaik kavējas, taču drīzumā jautājums tiks nokārtots. Taču tā ir tikai pasākuma materiālā puse. Pirmām kārtām LGA reāla darbība nav iespējama bez sakārtotām attiecībām un kontakta ar Latvijas bankām.

— Kā šīs attiecības veidojušās?

— Mēs sākām ar to, ka iesniedzām Latvijas bankai (LB) savus priekšlikumus un iepazīstinājām vairākas bankas ar riska dalīšanas principiem starp LGA un bankām. Šobrīd ar LB vadību notiek pēdējā viedokļu saskaņošana pirms galīgā līguma noslēgšanas. Tikai LB ir tiesīga noteikt, kā vērtējamas LGA piedāvātās garantijas bankām, jo tā ir kredītiestāžu uzraudzības institūcija un tai pieder galīgais lēmums.

— Cik liela ir savstarpējā sapratne?

— Sapratne ir ļoti laba. Taču jautājums ir par to, cik daudz mūsu rezerves fondā būs naudas. Mēs ļoti labi saprotam, ka 1 miljons latu, kas, visticamāk, maija beigās mūsu fondā kopumā būs, nav liela summa un ar to grūti garantēt kaut cik nopietnu skaitu projektu. Tādēļ līgumā ar Latvijas banku paredzēts LGA rezerves fondu it kā dubultot, t.i., LB apņemtos pieļaut, ka mēs izsniegtu kredītu garantijas divkāršā apjomā attiecībā pret rezerves fonda līdzekļiem. Ja šī robeža netiks pārsniegta, LGA sniegtās garantijas drošuma ziņā tiktu pielīdzinātas valsts garantijām. Tas tāpēc, ka mums pretim prasa šo rezerves fondu ieguldīt ilgtermiņa valsts vērtspapīros, un reizi mēnesī ziņot, cik garantiju izsniegtas, par kādu summu, tātad — kas ar šo rezerves fondu notiek.

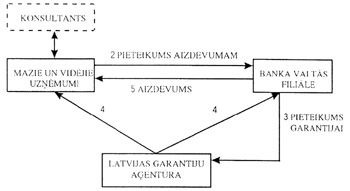

— Kā šī garantiju sistēma reāli darbosies?

— Noteikumi, kas izstrādāti LGA garantiju izsniegšanai, atšķirīgi definē atbalstāmos MVU. Pamatā tie gan būtu šādi: uzņēmumam jābūt reģistrētam Latvijas Uzņēmumu reģistrā un tā darbība pilnībā nav saistīta ar lauksaimniecību vai tīru tirdzniecības starpniecību; strādājošo skaits nepārsniedz 150 cilvēku; gada apgrozījums nav lielāks par 1 miljonu latu; kopējie aktīvi nepārsniedz 200 tūkstošus latu. Turklāt maksimālais investīciju projekta lielums nedrīkst pārsniegt 50 procentus no uzņēmuma kopējiem aktīviem.

Taču jāsaprot viena ļoti būtiska lieta: ja arī kāds no MVU atbilst šim kritērijam, ja ir izstrādāts pamatots biznesa projekts un uzņēmējs vēlas iegūt ilgtermiņa kredītu, nekādā gadījumā nevajadzēs nākt pie mums uz LGA. Mūsu darbs tā netiks organizēts. Uzņēmējam jādodas uz banku, jāiesniedz visi aizdevuma iegūšanai nepieciešamie dokumenti, un kredītiestāde parastajā kārtībā veiks investīcijas projekta analīzi. Gadījumā, ja riska faktors tai šķitīs pārāk augsts un aizdevumam būs nepieciešams papildu garants, banka iesniegs dokumentu kopijas un šo analīzi LGA, kuras eksperti savukārt novērtēs projekta pamatotību un perspektivitāti no biznesa speciālistu redzespunkta un, ja atzīs par lietderīgu, pieņems lēmumu par garantiju sniegšanu un to procentuālo apjomu. Šie kredīti nav paredzēti apgrozāmo līdzekļu papildināšanai, bet gan investīcijām jaunu iekārtu un tehnoloģiju iegādei, ēku būvniecībai utt. LGA slēgs garantijas līgumus līdz 5 gadiem, tomēr atsevišķos gadījumos iespējama līguma pagarināšana līdz 7 gadiem.

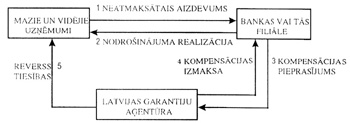

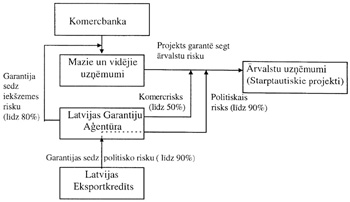

Tomēr iepriekšteiktais nenozīmē, ka mēs pilnīgi uzņemsimies visu risku. LGA sedz aizdevuma pamatsummas un procentu noteiktu daļu, kā arī garantijas līgumā īpaši noteiktas, saistītas izmaksas. Šī mūsu garantija stājas spēkā tad, ja uzņēmējs sāk kavēt maksājumus, kļūst maksātnespējīgs. Tad bankai ar mūsu palīdzību kļūst reāla šī kompensācijas saņemšanas iespēja. Tas notiek tikai pēc tam, kad banka veikusi noteiktus pasākumus parāda atgūšanai. Soda naudas, kavējumu naudas, kā arī procentu procenti netiks kompensēti.

— Tātad vispirms, kredītu ņemot, bankā tiek ieķīlāts gan uzņēmēja īpašums, gan jaunās iekārtas, kuras viņš iegādājas. Maksātnespējas gadījumā banka pārņem šo ķīlu, bet LGA sedz līdz 90 procentiem no parāda atlikuma?

— Jā, LGA kompensē ar savu garantiju segto neatmaksātā aizdevuma daļu, kas palikusi pēc aizdevuma nodrošinājuma realizācijas no banku puses, kā arī līdz kompensācijas brīdim aizdevuma procentus, atbilstoši LGA garantijas segumam. Vēlreiz uzsveru — šis atbalsta fonds tiek veidots, lai palīdzētu iegūt banku aizdevumus tiem MVU, kuriem tas līdz šim nebija iespējams tieši garanta trūkuma dēļ, jo kredītiestādes šeit saskatīja pārāk lielu riska faktoru.

— Vai par šo pakalpojumu LGA prasīs no uzņēmējiem samaksu?

— Mums taču arī kaut kādā veidā jākompensē tā daļa riska, ko uzņemamies. Tādēļ, slēdzot līgumu par garantijām, uzņēmējiem būs jāmaksā garantijas prēmija 2 — 4 procentu apmērā no garantētās aizdevuma summas. Tā jānomaksā garantijas termiņa pirmā gada sākumā vai arī vienādās daļās — pirmā un otrā gada sākumā.

— Vai uzņēmēji sapratīs un būs gatavi izmantot šādu kreditēšanas veidu?

— Esam jau rīkojuši vairākus seminārus. Pirmais no tiem marta pirmajā pusē notika Rīgā — banku speciālistiem, bet pēc tam Jelgavā, Cēsīs, Daugavpilī noorganizējām kopējus seminārus gan uzņēmējiem un pašvaldību darbiniekiem, gan banku filiāļu un Uzņēmējdarbības atbalsta centra pārstāvjiem attiecīgajos reģionos, lai visi potenciālie sadarbības partneri gūtu arī vienotu priekšstatu.

— Kāds jūsuprāt ir mazo, vidējo uzņēmēju un pašvaldību darbinieku zināšanu līmenis biznesa un tirgzinību lietās, kā arī par Latvijā pastāvošām biznesa atbalsta programmām?

— Informētības līmenis ir ļoti dažāds. No vienas puses, tā ir arī atbildīgo institūciju vaina, ka vēl nav apkopota un izplatīta vienota informācija par visām uzņēmējiem šobrīd pieejamām valsts atbalsta struktūrām, to mērķiem un reālajām iespējām. Tālab semināros stāstām ne tikai par LGA, bet arī par šīm pārējām atbalsta struktūrām. Bet, runājot par uzņēmēju profesionālo izglītotību, jāpiemin kāda īpatnība: kamēr mazais uzņēmējs savā darbībā nav sasniedzis zināmu līmeni, viņam liekas, ka pats visu zina — dodiet tikai naudu un garantijas, un viss izdosies! Viņš grib visu saņemt bez maksas. Bet mēs neesam tik bagāti kā Somija vai Austrija, kas devīgi varēja atbalstīt savu MVU veidošanu. Vairāk jāstrādā un jāmācās pašiem. Šeit lielu palīdzību var sniegt Uzņēmējdarbības atbalsta centrs. Jāņem vērā, ka sacerēt skaistu biznesa plānu šodien ir par maz. Pieprasot kredītu, ir jāprot to bankā aizstāvēt, pamatot katru skaitli. Nākamais — ja aizdevums saņemts, ražošana tiek attīstīta, jāprot darboties eksporta tirgū. Arī te nepieciešamas dziļas zināšanas. Jāņem vērā, ka arī mazajam biznesam ir cerības gūt sekmes, ja tas būs konkurētspējīgs un pārkāps vietējā tirgus robežas. Un tad jau ir izmantojams arī valsts atbalsta nākamais posms — valsts akciju sabiedrības "Latvijas eksportkredīts" programma un, protams, vēl arī citas iespējas.

Cēsīs bija gadījums: viens vīrs, kas bija nokavējis mūsu semināra sākumu, ilgu laiku izteica tikai sarkastiskas piezīmes — par to, ka mēs iekasēsim prēmiju procentus, ka gribam uz mazo uzņēmēju rēķina iedzīvoties. Kad ieklausījās, kāda ir būtība, saprata, ka sedzot līdz 90 procentiem neatmaksāta kredīta, nevar iedzīvoties bagātībā, bet palīdzēt gan var, beigās atzina, kas šis ir ļoti noderīgs pasākums. Jā, mēs nevaram pat gūt peļņu, tālab jau LGA ir bezpeļņas organizācija. Tomēr, ja ieņēmumi tomēr pārsniegs izdevumus, starpība tiks ieskaitīta rezerves fondā.

— Kādēļ izvēlējāties šādu sadarbību ar bankām, nevis primāri vērtējat projektus paši?

— Tādēļ, ka tas ir visekonomiskākais un vienkāršākais variants. Bankām ir iestrādāta kredītņēmēju vērtēšanas sistēma. Mēs papildus veicam savu ekspertīzi. Ja mēs ar uzņēmējiem strādātu paši, būtu nepieciešams liels skaits augsti kvalificētu darbinieku, telpas, tehniskais nodrošinājums. Tagad LGA strādā tikai trīs darbinieki un pagaidām tiek izmantotas "Latvijas eksportkredīta" telpas un aprīkojums. Cenšamies taupīt, lai lieki nešķērdētu uzņēmējdarbības atbalstam nepieciešamos līdzekļus. Domāju, ka būtu lietderīgi nākotnē apvienot LGA ar Reģionālās attīstības fondu un jaundibināmo Inovāciju fondu, lai izslēgtu jebkādu funkciju dublēšanas iespēju.

— Vai gadījumā, ja LGA nosedz kredītus, arī banku kredītprocentiem nevajadzētu būt zemākiem?

— Sarunas tiek risinātas, un mēs ceram, kas tas varētu būt iespējams. Jo baņķiera risks patiešām reāli tiks samazināts.

— Kad Latvijas Garantiju aģentūra būs gatava uzsākt darbību?

— Aprīļa beigās vai maija sākumā. Mazie un vidējie uzņēmēji jau droši var sākt gatavot projektus.

Mudīte Luksa, "LV"

Foto: Māris Kaparkalējs, "LV"

Kompensācijas izmaksas shēma

Garantiju saņemšanas priekšnosacījumi

• LGA izsniedzamo garantiju raksturojums.

• LGA garantiju izsniegšanas kārtība:

– pieteikuma iesniegšana;

– nepieciešamo dokumentu iesniegšana.

Projektu izskatīšana un akceptēšana

• Lēmuma pieņemšana par garantiju izsniegšanu.

• Garantijas līguma noslēgšana.

• Kompensācijas izmaksas pieteikuma iesniegšana un izskatīšana.

• Kompensācijas izmaksa.

LGA dibinātāju struktūra

LGA rezerves fonda struktūra

Latvijas Garantiju aģentūras atbalsts Latvijas mazo un vidējo

uzņēmumu investīcijām ārvalstīs

Latvijas Garantiju Aģentūras informācija