ATSAUCĒ IETVERT:

Latvijas ekonomika: šodien, reformās, rīt. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.01.1998., Nr. 21/22 https://www.vestnesis.lv/ta/id/46702

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Latvijas ekonomika: šodien, reformās, rīt. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.01.1998., Nr. 21/22 https://www.vestnesis.lv/ta/id/46702

Paraksts pārbaudītsNĀKAMAIS Valsts ieņēmumu dienesta informācijaPar muitas kontroles darbu Vēl šajā numurā27.01.1998., Nr. 21/22 |

Nozaru ziņas

Latvijas ekonomika: šodien, reformās, rīt

No Ekonomikas ministrijas 1997.gada ziņojuma par Latvijas tautsaimniecības attīstību

Saturā

1. Tautsaimniecības ekonomiskā stāvokļa īss raksturojums

2. Ārējā ekonomiskā vide

3. Ekonomiskā un sociālā attīstība

4. Tautsaimniecības nozaru struktūra un dinamika

5. Ekonomiskās politikas prioritātes un reformas

6. Rekomendācijas uz ekonomisko izaugsmi orientētas ekonomiskās politikas īstenošanai

3.5. Monetārās attīstības rādītāji

un valūtas maiņas kurss

3.5.1. Monetārās politikas

un banku sistēmas

īss raksturojums

Par monetāro un valūtas maiņas kursa politiku, kā arī banku uzraudzību atbild Latvijas Banka. Atbilstoši likumam “Par Latvijas Bankuī tā ir juridiski un, kā rāda līdzšinējā ekonomisko reformu gaita, arī faktiski pilnīgi neatkarīga savas politikas izveidē un īstenošanā. Centrālās bankas neatkarība ir sekmējusi inflācijas samazināšanos un valūtas kursa stabilitāti. (Reformu gaita valstī ir parādījusi, ka tikai ar monetārās politikas līdzekļiem, bez pietiekami saskaņotas to koordinācijas ar citiem ekonomiskās politikas pasākumiem nav iespējams panākt ekonomisko izaugsmi.)

Monetārās politikas mērķis vidējā periodā paliek nemainīgs — nodrošināt nacionālās valūtas stabilitāti, tā ierobežojot inflāciju un vairojot uzticību valsts ekonomikai un finansu sistēmai.

Straujāku inflācijas samazināšanu nodrošinātu monetārās politikas mērķa maiņa (Latvijai ir divas iespējas: vai nu zema inflācija un nominālā valūtas kursa pieaugums, vai arī fiksētais valūtas kurss un mērena inflācija.), izvirzot par vienīgo uzdevumu cenu stabilitāti, ieviešot peldošu valūtas kursu. Tomēr, ņemot vērā, ka valstī turpinās relatīvo cenu izmaiņas, tām piemērojoties pasaules cenām un Latvijai pārejot uz pilnībā attīstītu tirgus ekonomikas sistēmu, un to, ka neprognozējamas valūtas kursa svārstības pārejas ekonomikās var negatīvi ietekmēt tautsaimniecības procesu stabilitāti valstī, vidējā periodā ir paredzēts saglabāt lata kursa piesaisti SDR (pēc eiro ieviešanas varētu tikt apsvērta iespēja latu piesaistīt šai naudas vienībai). Latvijas Banka izvirza cenu stabilitāti par savu ilgtermiņa mērķi.

Monetārās politikas realizēšanai Latvijas Banka izmanto tādus netiešos regulācijas līdzekļus kā ārvalstu valūtas un dārgmetālu pirkšana un pārdošana, izsoles valdības vērtspapīru pārdošanai ar atpirkšanu (repo) un pirkšanai ar atpārdošanu (reverse repo), lombarda kredītus, valūtas apmaiņas darījumu (swap) izsoles. Finansu sektora likviditāte tiek regulēta ar rezervju prasībām (noteiktais rezervju prasību apjoms kopš 1993. gada 15. jūlija ir 8%). Bankām ir iespējams veikt termiņnoguldījumus Latvijas Bankā. Latvijas Bankas refinansēšanas jeb diskonta likme (kopš 1997. gada 25. aprīļa tā ir 4% gadā) naudas tirgus dalībniekiem liecina par starpbanku tirgus procentu likmju augšējo robežu. Tomēr Latvijas Bankas operāciju ietekme uz tautsaimniecības procesiem ir neliela nepietiekami attīstītā finansu tirgus dēļ.

1997. gada beigās Latvijā darbojās 32 bankas, no tām 5 ārvalstu. Četru lielāko banku aktīvi veido aptuveni 50% no Latvijas banku kopējā aktīvu apjoma. Nerezidentu īpašumā ir aptuveni 55% no banku sektora pamatkapitāla. Lielākā daļa banku ir privātas, valsts kapitāla daļa (12% no banku sektora pamatkapitāla) ir četrās bankās, un tikai divās no tām valstij pieder kontrolpakete. Vienīgā pilnīgā valsts īpašumā esošā kredītiestāde ir Latvijas Hipotēku un zemes banka. Privatizācijas procesā ir Latvijas krājbanka (valstij pieder 75% no šīs bankas pamatkapitāla).

Pēc 1995. gada banku krīzes Latvijas Banka un valdība pieņēma virkni lēmumu un jaunu likumu, tai skaitā “Kredītiestāžu likumuī, kas pastiprināja banku operācijās iesaistīto dalībnieku atbildību. (Banku krīzes galvenie cēloņi bija nepietiekama banku uzraudzība, tautsaimniecības strukturālo reformu aizkavēšanās, reālu kredītgarantiju trūkums, maksātnespējīgo banku nepareiza stratēģija, negodīga banku vadības un akcionāru un kredītņēmēju rīcība u.c.) Tika ierobežots arī to komercbanku skaits, kurām ir atļauts pieņemt depozītnoguldījumus (1997. gada novembra sākumā 19 komercbankas). Šobrīd komercbanku uzraudzība Latvijā, pēc dažādu ārvalstu ekspertu novērtējuma, ir viena no stingrākajām visā Centrāl- un Austrumeiropā. Aizdevumu klasifikācija un uzkrājumu veidošanas noteikumi Latvijā ir stingrāki nekā parastie rietumvalstu standarti. Papildu prasības banku sektora attīstībai izvirza Latvijas stratēģiskais mērķis iestāties Eiropas savienībā.

1996. gadā un it īpaši 1997. gadā līdz ar visas tautsaimniecības stabilizāciju ir vērojama skaidri izteikta banku sistēmas rādītāju uzlabošanās. Pēc Latvijas Komercbanku asociācijas datiem, 1997. gada desmit mēnešos banku aktīvi ir pieauguši par 43%, kapitāls un rezerves par 42%, depozīti par 30%, izsniegtie kredīti par 52%. Pieaug arī banku peļņa. 1996. gadu ar peļņu pabeigusi lielākā daļa banku (1995. gadu vairāk nekā puse banku beidza ar zaudējumiem). 1997. gada pirmajā pusgadā komercbanku kopējā tīrā peļņa bija 22 milj. latu.

Latvijas banku sistēmas galvenās problēmas ir šādas: bankas ir salīdzinoši mazas un pārspecializētas, trūkst ilgtermiņu resursu, pārāk liels ir nedrošo aizdevumu īpatsvars. Finansu resursu koncentrēšanos sekmēs Kredītiestāžu likuma prasības par pakāpenisku (līdz 1999. gada beigām) minimālā dibināšanas pamatkapitāla palielināšanu līdz 5 milj. ekiju.

Šobrīd ir sagatavots likumprojekts par fizisko personu noguldījumu apdrošināšanu (garantētā atlīdzība vienam noguldītājam vienā bankā neatkarīgi no viņa noguldījumu pamatsummas nepārsniegs 500 latu) un papildinājumi Kredītiestāžu likumam par banku maksātnespēju, sanāciju un bankrotu. 1997. gada decembra beigās Saeimā tika pieņemts likums par noziedzīgi iegūto līdzekļu legalizācijas (naudas atmazgāšanas) novēršanu. Minētie likumdošanas akti palīdzēs sakārtot banku sistēmu, nodrošinās Latvijas starptautisko saistību izpildi, palielinās garantijas banku klientiem un nostiprinās uzticību banku sistēmai.

3.5.2. Latvijas banku sistēmas

monetārie rādītāji

Monetāro rādītāju statistika liecina, ka Latvijai ir izdevies pārdzīvot banku krīzes šoku un banku sistēmas monetārie rādītāji ir atkal sākuši pieaugt (skatīt 3.25. tabulu).

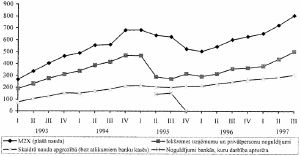

Kopš 1996. gada sākuma ir vērojams stabils skaidrās naudas pieaugums apgrozībā (skatīt 3.10. zīmējumu), bet ar 1996. gada 2. ceturksni ir sācis pieaugt arī uzņēmumu un privātpersonu noguldījumu apjoms. Noguldījumu struktūrā lielākā daļa ir noguldījumi pēc pieprasījuma (1997. gada septembra beigās — 79,3%), tas ir, nauda, kas pārsvarā nav izmantojama kreditēšanai. Pirms banku krīzes situācija bija pretēja — pārsvarā bija termiņdepozīti. Lielo procentu likmju stimulēti, Latvijas iedzīvotāji daudz aktīvāk ieguldīja savus ietaupījumus bankās.

Pēckrīzes laikā kopējā noguldījumu struktūrā atkal ievērojami ir palielinājies nerezidentu noguldījumu īpatsvars, kuru lielākā daļa nāk no NVS. Īstermiņa kapitāla ieplūdi no šīm valstīm sekmē relatīvi nestabilā un grūti prognozējamā politiskā un ekonomiskā situācija Krievijā un citās NVS valstīs. Lieli ir banku noguldījumi obligācijās, respektīvi, dažādu valstu valdības vērtspapīros.

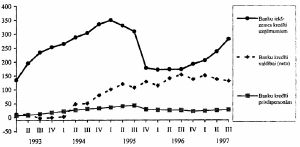

1994. gadā un 1995. gada pirmajā pusē bija vērojams kredītu izsniegšanas “bumsī, kuru pārtrauca banku krīze. Tikai 1996. gada beigās sāka atkal pieaugt izsniegto aizdevumu apjomi privātpersonām un uzņēmumiem, un 1997. gada deviņos mēnešos banku kredītspēja ir ievērojami nostiprinājusies. Salīdzinot ar 1997. gada sākumu, oktobra beigās kredītu daudzums privātpersonām un uzņēmumiem ir pieaudzis par 57% (skatīt 3.11. zīmējumu).

Latvijas banku sistēmas monetārie rādītāji 3.25. tabula

1993 1994 1995 1996 1997 IX

(perioda beigās, milj. latu)

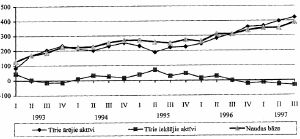

Tīrie ārējie aktīvi 313,0 371,1 306,3 452,2 613,5

Tīrie iekšējie aktīvi 149,4 310,5 217,7 176,0 192,1

Iekšzemes kredīti 268,2 444,4 331,6 351,4 436,2

valdībai (neto) -0,8 79,0 127,3 139,9 129,6

uzņēmumiem un privātpersonām 269,0 365,4 204,3 211,5 306,6

Pārējie aktīvi (neto) -118,8 -133,9 -113,9 -175,4 -244,1

Plašā nauda M2X 462,4 681,6 524,0 628,3 805,6

Skaidrā nauda apgrozībā

(bez atlikumiem banku kasēs) 152,8 213,1 209,5 264,0 303,9

Privātpersonu un uzņēmumu noguldījumi 309,6 468,6 314,4 364,3 501,7

tai skaitā

pieprasījuma noguldījumi 176,0 244,6 256,3 300,5 398,0

termiņnoguldījumi 133,6 223,9 57,9 63,8 103,7

(pieaugums salīdzinājumā ar iepriekšējo periodu, procentos)

Iekšzemes kredīti 136,5 65,7 -25,4 6,0 25,3

tai skaitā

uzņēmumiem un privātpersonām 125,5 35,8 -44,1 3,5 56,3

Plašā nauda M2X 84,1 47,4 -23,1 19,9 33,9

Skaidrā nauda apgrozībā

(bez atlikumiem banku kasēs) 108,5 39,5 -1,7 26,0 24,3

Privātpersonu un uzņēmumu noguldījumi ... 51,4 -32,9 15,9 40,7

Iekšzemes kopprodukts 46,0 39,2 15,0 17,8 18,7

3.10. zīmējums

Plašās naudas (M2X) un tās sastāvdaļu dinamika ceturkšņu griezumā

(perioda beigās, milj. latu)

Kreditēšanas atsākšanos ir sekmējuši vairāki faktori. Izsniegt aizdevumus bankas mudina arvien lielākā konkurence, vērtspapīru ienesīguma mazināšanās. No otras puses, arvien vairāk tiek sakārtota uzņēmējdarbības vide, piemēram, labāk sāk strādāt Apgabaltiesu zemesgrāmatu nodaļas u.c., tādējādi samazinot kredītrisku un līdz ar to kredītu procentu likmes.

Kredītportfeļa pieaugumu sekmē arī tādu kreditēšanas formu kā vērtspapīru ieķīlāšana, faktorings, forfeitings un it īpaši līzinga plašāka lietošana. Līzings ir viena no jomām, kurā Latvijas finansu iestādes arvien plašāk izvērš darbību, palielinās līzinga pakalpojumu firmu skaits. To izmanto gan iedzīvotāji plaša patēriņa preču, gan uzņēmēji iekārtu, tehnoloģisko līniju, tehnikas, transporta līdzekļu u.c. iegādei. Līzinga gadījumā klientam netiek prasītas papildu garantijas, piemēram, ķīla, jo tā ir iegādātā prece.

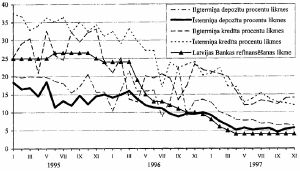

Lai rosinātu kredītiestādes samazināt uzņēmumiem un privātpersonām izsniedzamo kredītu procentu likmes, Latvijas Banka 1996. gadā vairāk nekā divas reizes pazemināja refinansēšanas likmi (gada sākumā tā bija 24%, beigās — 9,5%, kopš 1997. gada 25. aprīļa — 4%), līdztekus samazinot arī lombardu kredītu procentu likmes.

1996. un 1997. gadā turpinājās iepriekšējos gados novērotā vidējo procentu likmju pakāpeniska samazināšanās gan depozītiem, gan kredītiem (skatīt 3.12. zīmējumu). Latos izsniegto īstermiņa kredītu vidējā svērtā procentu likme samazinājās no 32,4% 1996. gada sākumā līdz 12,6% 1997. gada oktobra beigās, bet ilgtermiņa — attiecīgi no 21,1% līdz 14%. Samazinājās arī ārvalstu valūtā izsniegto kredītu vidējās svērtās procentu likmes.

Lai gan tautsaimniecības kreditēšanā panākts lūzums, aizdevumi vēl aizvien veido tikai aptuveni ceturto daļu no banku aktīviem, turklāt kredītu termiņi ir pārāk īsi un starpība starp noguldījumu un kredītu likmēm pārāk liela. Kreditēšanas attīstību kavē struktūrreformu lēnā gaita, līdz galam neatrisinātie kredīta nodrošinājuma jautājumi (nav drošu ķīlu, nepietiekami ir attīstīts zemes un pārējā nekustamā īpašuma tirgus), nesakārtotība likumdošanā un tiesu sistēmā. Bankām trūkst informācijas par kredītņēmējiem (klientu kredītvēstures), uzņēmumu grāmatvedības un audita standarti ir salīdzinoši zemā līmenī. Ieguldīt līdzekļus uzņēmumu ilgtermiņa kreditēšanā kavē arī banku piesaistīto līdzekļu un noguldījumu struktūra, kurā aptuveni 80% ir pieprasījuma noguldījumi. Tos noguldītāji var izņemt jebkurā laikā, un tas traucē plānot piesaistīto līdzekļu apjomu izmaiņas ilgākam laika periodam.

Trūkst arī institūciju un mehānismu, kuri ar komercbankām dalītu kredītrisku (piemēram, dažādi garantiju fondi utt.). Situācija šai jomā varētu uzlaboties sakarā ar Kredītu garantiju aģentūras un Ķīlu reģistra izveidošanu 1997. gadā. Lai samazinātu banku risku, Latvijas Banka plāno veidot kredītbiroju, kurā apkopotu ziņas par visiem Latvijas komercbanku izsniegtajiem kredītiem.

3.11. zīmējums

Iekšzemes uzņēmumiem, privātpersonām un valdībai

banku izsniegto kredītu dinamika ceturkšņu griezumā

(perioda beigās, milj. latu)

3.12. zīmējums

Vidējās procentu likmes kredītiestādēs mēnešu griezumā

depozītiem un kredītiem, kas izsniegti latos (procentos)

3.5.3. Valūtas maiņas kurss

un Latvijas Bankas

ārējās rezerves

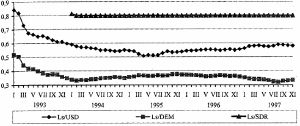

Kopš 1994. gada februāra lata kurss ir neoficiāli piesaistīts pasaules valūtu grozam SDR (1 SDR = Ls 0,7997), un kursa izmaiņas pret atsevišķām šai grozā ietilpstošajām valūtām ir atkarīgas vienīgi no svārstībām pasaules naudas tirgū. Latvijas Bankas lēmums piesaistīt latu SDR bija saistīts ar ASV dolāra un Vācijas markas nozīmību iekšējā tirgū un ārējā tirdzniecībā un to apstākli, ka SDR ir stabilāks nekā kāda atsevišķa valūta. (Lai piesaistītas valūtas apstākļos saglabātu konkurētspēju ārējos tirgos, valstī preču un pakalpojumu inflācijai jābūt mazākai vai vismaz vienādai ar galveno ārējās tirdzniecības partneru inflācijas līmeni. Tā kā vidējā laika periodā saistībā ar Rietumeiropas valstīm šo nosacījumu Latvijai visticamāk neizdosies sasniegt, preču un pakalpojumu konkurētspēju ir paredzēts veicināt, uzlabojot produktivitāti, kas tiks panākta, paātrinot strukturālās reformas.)

Latvijas Banka darbojas līdzīgi tā sauktajai valūtas padomei, brīvi pērkot un pārdodot ārvalstu valūtu. (Valūtas pārvaldes (currency board) sistēma nozīmē, ka saskaņā ar likumu visai emitētai naudai ir jābūt segtai ar zelta un ārvalstu valūtas rezervēm, tas ir, centrālā banka nedrīkst pārdot nacionālo valūtu lielākā apjomā nekā tiek iepirkta ārvalstu valūta.) Pēc speciālistu atzinuma, tam, ka lats nav oficiāli piesaistīts SDR (atšķirībā no Igaunijas un Lietuvas, kurās ir stingrāks nacionālo valūtu fiksācijas veids, tā sauktā valūtas pārvaldes sistēma), ir zināmas priekšrocības. Tas ļauj vieglāk pielāgoties neprognozējamiem apstākļiem (tādiem kā aktīva valūtas spekulācija) un izvērst plašāku darbu monetārajā jomā. Piemēram, Latvijas Banka izsniedza ārkārtas kredītu valdībai 1995. gada vidū, kad kulmināciju sasniedza banku krīze. Igaunijā un Lietuvā tas nebūtu iespējams.

1995. gadā, lai gan bija komercbanku krīze un vērojams spekulatīvs spiediens uz lata kursu gada vidū, Latvijas Bankai izdevās saglabāt lata stabilitāti pret SDR. Arī 1996. un 1997. gadā, kā redzams 3.13. zīmējumā, lata kursa svārstības pret SDR netika pieļautas.

Latvijas iestāšanās Eiropas savienībā būs saistīta ar pienākumu iestāties Eiropas monetārajā savienībā. Tāpēc pēc vienotas Eiropas valūtas ieviešanas tiks apsvērta iespēja aizstāt lata piesaisti SDR ar tā piesaistīšanu eiro.

Lai noturētu fiksētu valūtas kursu, ir nepieciešams pietiekams ārvalstu rezervju apjoms. Latvijā apgrozībā esošā valūta ir pilnībā segta ar ārvalstu valūtu un zelta rezervēm.

Pēc īslaicīgas Latvijas Bankas ārzemju aktīvu samazināšanās 1995. gada otrajā ceturksnī, sākot ar 1995. gada trešo ceturksni, ir novērojama tendence tiem pakāpeniski pieaugt (skatīt 3.14. zīmējumu). 1997. gada septembra beigās, salīdzinot ar iepriekšējā gada attiecīgo periodu, Latvijas Bankas ārzemju aktīvi bija pieauguši par 39%, un tie bija līdzvērtīgi valsts preču un nefaktorālo pakalpojumu importa aptuveni trīs mēnešu apjomam.

Naudas bāze kopš 1996. gada oktobra beigām līdz 1997. gada oktobra beigām pieauga par aptuveni 23%, palielinoties gan apgrozībā esošās skaidrās naudas daudzumam, gan banku noguldījumu apjomiem Latvijas Bankā.

Naudas bāzes segums ar ārējām rezervēm 1997. gada oktobra beigās bija 110% (1996. gada oktobra beigās — 102%, 1995. gada oktobra beigās — 92%).

Latvijas Bankas noteiktie vidējie valūtas kursi 3.13. zīmējums

(mēnešu griezumā)

3.14. zīmējums

Latvijas Bankas tīrie ārējie aktīvi, tīrie iekšējie aktīvi

un naudas bāze ceturkšņu griezumā

(milj. latu, perioda beigās)

3.6. Valsts fiskālais stāvoklis

3.6.1. Fiskālās politikas

īss raksturojums

Pēdējo gadu laikā ievērojami ir stabilizējies valsts finansiālais stāvoklis. Valdībai, realizējot stingru fiskālo politiku, ir izdevies ievērojami samazināt kopbudžeta fiskālo deficītu no 4,4% 1994. gadā līdz 1,9% 1996. gadā un mazāk par 0,3% pret IKP 1997. gadā. (Finansiālais deficīts ir starpība starp kopbudžeta ieņēmumiem un izdevumiem. Fiskālais deficīts ir finansiālā deficīta un tīro aizdevumu starpība. Tīrie aizdevumi — aizdevumi lietotājiem, kad valdība darbojas tikai kā starpnieks.)

Deklarācijā par Ministru kabineta darbību ir pausta apņēmība saglabāt līdzsvarotu valsts pamatbudžeta ieņēmumu un izdevumu daļu, nepieļaut nodokļu likmju palielināšanos, izņemot likumos paredzētās akcīzes nodokļu likmju izmaiņas, kā arī samazināt pievienotās vērtības nodokļu atvieglojumu skaitu. Saeima ir pieņēmusi valsts budžetu 1998. gadam bez finansiālā deficīta, bet ar fiskālo deficītu 67,9 milj. latu apmērā.

Turpinājums. Sākums — “LV" 13.01.98., nr. 8; 14.01.98., nr. 9; 16.01.98., nr.11/12;

21.01.98., nr.15; 22.01.98., nr.16/17; 23.01.98., nr.18/19;

24.01.98., nr.20.

Turpinājums — seko