ATSAUCĒ IETVERT:

Par pamatlīdzekļu un to nolietojuma (amortizācijas) uzskaiti. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 18.06.1994., Nr. 72 https://www.vestnesis.lv/ta/id/225135

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par pamatlīdzekļu un to nolietojuma (amortizācijas) uzskaiti. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 18.06.1994., Nr. 72 https://www.vestnesis.lv/ta/id/225135

Paraksts pārbaudītsNĀKAMAIS Finansu ministrijas vēstule Nr.02-1/382Par pamatlīdzekļu nolietojuma (amortizācijas) normu piemērošanas kārtību Vēl šajā numurā18.06.1994., Nr. 72 |

PAR DOKUMENTU Izdevējs: Finanšu ministrija Numurs: 357 Pieņemts: 30.05.1994. |

Finansu ministrijas norādījumi Nr.02-5/357

1994. gada 30. magā

1. NODAĻA

Vispārīgie noteikumi

1. Šie norādījumi izstrādāti saskaņā ar likumu "Par uzņēmumu gada pārskatiem" un Starptautiskajiem grāmatvedības standartiem. Juridiskām un fiziskām personām, uz kurām atliecas likums "Par grāmatvedību", "Par peļņas nodokli" un "Par iedzīvotāju ienākuma nodokli", izstrādājot savu pamatlīdzekļu un to nolietojuma uzskaites kārtību, jāņem vērā šie norādījumi.

2. NODAĻA

Pamatlīdzekļu sastāvs

2.1. Pamatlīdzekļi ir uzņēmuma (saimniecības) materiāli lietiski ilgtermiņa ieguldījumi, kam lietošanas termiņš ir ilgāks par vienu gadu un kas:

— paredzēti, lai tos izmantotu produkcijas ražošanai, pakalpojumu sniegšanai, iznomāšanai vai izīrēšanai, uzņēmuma administrācijas, kl ari citu pamatlīdzekļu saglabāšanas vai remonta vajadzībām;

— nav paredzēti pārdošanai saskaņā ar uzņēmuma pamatdarbību.

2.2. Nomātos pamatlīdzekļus, uz kuriem uzņēmumam ir nomas līgumā paredzētās tiesības, īpaši noteiktos apstākļos nomnieks uzskaita līdzīgi pašu īpašumā esošiem pamatlīdzekļiem (ja noslēgtais nomas līgums paredz visu risku un visu iespējamo ieguvumu sakarā ar pamatlīdzekļu īpašuma tiesībām nodošanu nomniekam līgumā noteiktā ilgā laika periodā, kuram izbeidzoties, nomnieks var iegūt nomātos pamatlīdzekļus savā īpašumā). Citos nomas līguma un visos īres līguma gadījumos iznomātie (izīrētie) pamatlīdzekļi paliek iznomātāja (izīrētāja) bilancē.

2.3. Pamatlīdzekļu sastāvā jāuzskaita šādi ilgtermiņa ieguldījumi:

— zemes gabali, ēkas un būves un ilggadīgie stādījumi;

— tehnoloģiskās iekārtas un mašīnas;

— pārējie pamatlīdzekļi (kancelejas telpu un biroju iekārta, datori, cita elektroniskā un sadzīves tehnika, darba rīki un ražošanas instrumenti) un inventārs (izmantojams administrācijas, ražošanas un saimnieciskām vajadzībām).

Pamatlīdzekļu izveidošanas un nepabeigto celtniecības objektu izmaksas, lai gan tās iekļautas pamatlīdzekļu sastāvā saskaņā ar likuma "Par uzņēmumu gada pārskatiem" noteikto bilances shēmu, līdz objektu nodošanai ekspluatācijā nav jāuzskaita šajos norādījumos paredzētajā kārtībā.

2.4. Meži un līdzīgi atjaunojošies dabas resursi, izmaksas par minerālu ieguves tiesībām, minerālu, naftas, dabasgāzes un līdzīgu neatjaunojošos resursu pētniecības un līdzīgu neatjaunojošos resursu pētniecības un ieguves izmaksas, kā ari zemes gabalu uzlabošanas izmaksas nav pamatlīdzekļu uzskaites objekti. Šīs izmaksas jāuzskaita attiecīgi nemateriālo ilgtermiņa ieguldījumu vai nākamo periodu izmaksu sastāvā un jānoraksta no bilances šāda veida ieguldījumiem (izmaksām) paredzētā kārtībā.

Produktīvie un darba dzīvnieki, neatkarīgi no to izmantošanas ilguma, nav pamatlīdzekļu uzskaites objekti. To iegādes vai izaudzēšanas izmaksas uzskaita bilancē krājumu sastāvā.

2.5. Tehnoloģisko iekārtu un mašīnu rezerves daļas un palīgierīces, kurām ir patstāvīga nozīme ražošanas un saimnieciskā procesā, var ietvert pamatlīdzekļu sastāvā kā atsevišķus pamatlīdzekļu uzskaites objektus. Pārējās rezerves daļas un palīgierīces ieskaita krājumu sastāvā un noraksta izdevumos tad, kad tās faktiski patērētas (izlietotas). Tomēr, ja atsevišķas rezerves daļas un palīgierīces var lietot vienīgi kopā ar konkrētiem pamatlīdzekļiem un paredzams, ka to izmantošana nebūs regulāra, var piemērot kopējo izmaksu sistemātisku norakstīšanu izdevumos attiecīga pamatlīdzekļa derīgās lietošanas laikā.

2.6. īpašos gadījumos pamatlīdzekļu uzskaitē kopējie pamatlīdzekļa iegādes (ražošanas) izdevumi jāattiecina uz tā sastāvdaļām, un tās jāuzskaita kā atsevišķi pamatlīdzekļu objekti, ja šis sastāvdaļas ir faktiski lietojamas atsevišķi vai ja tām ir atšķirīgs derīgās lietošanas laiks. Piemēram, šādā veidā uzskaita tādas pamatlīdzekļa sastāvdaļas, kas tā derīgās lietošanas laikā ir vairākkārt jānomaina, lai uzturētu šo pamatlīdzekli darba kārtībā. Izmaksas, kas radušās, aizvietojot sastāvdaļu, uzskaita kā jauna pamatlīdzekļa iegādes izmaksas, bet aizvietoto (nomainīto) sastāvdaļu noraksta (izslēdz no pamatlīdzekļu sastāva).

3. NODAĻA

Pamatlldzek|u novērtējums

3.1. Pamatlīdzekļi jānovērtē atbilstoši to sākotnējai uzskaites vērtībai, tas ir — iegādes izmaksām vai ražošanas pašizmaksai.

3.2. Pamatlīdzekļu iegādes izmaksās ietver to pirkšanas cenu (izslēdzot visa veida atlaides), muitas nodokļus (nodevas) un citus ar pirkumu saistītos neatlīdzināmos nodokļus, kā ari visas pēc tam ar šo objektu tieši saistītās izmaksas līdz tā nodošanai ekspluatācijā.

Pie tieši saistītajām izmaksām pieder:

— ekspluatācijas vietas sagatavošana un aprīkošana (pamatu būve, nožogojumu ierīkošana u. tml.);

— objekta piegādāšanas un tā saņemšanas izdevumi;

— speciālistu (arhitektu, inženieru u.tml.) algas un sociālās apdrošināšanas izmaksas, ja šo speciālistu darbs tiešā veidā bijis saistīts ar izveidojamo objektu.

3.3. Pašu izveidotiem (būvētiem) pamatlīdzekļiem ražošanas pašizmaksu aprēķina, saskaitot izejvielu un materiālu izmaksas, personāla izmaksas un citus izdevumus, kas tieši saistīti ar attiecīgā objekta izgatavošanu un sagatavošanu nodošanai ekspluatācijā. Ražošanas pašizmaksā drīkst iekļaut ar! tādu izmaksu daļas, kas netieši saistītas ar objekta izgatavošanu, ja vien šīs izmaksas ir attiecināmas uz to pašu laika posmu.

3.4. Ēku un būvju celtniecības projektu izmaksas, kā ari tādas izmaksas, kuras parasti ir raksturīgas celtniecības pasākumiem un var tikt attiecinātas uz konkrēto pamatlīdzekli, var iekļaut attiecīgā pamatlīdzekļa kopējā izmaksu sastāvā.

3.5. Pamatlīdzekļu izveidošanai saņemto aizņēmumu procenti, kuri nomaksāti līdz objekta nodošanai ekspluatācijā, jāiekļauj jaunizveidotā objekta pašizmaksā. Turpmākos procentu maksājumus ieskaita attiecīgā pārskata perioda izmaksās.

3.6. Nelietderīgās izmaksas, kuras radušās pašu ražota (būvēta) pamatlīdzekļa izveidošanas gaitā jaudu dīkstāves, ražošanas strīdu vai citu iemeslu dēļ, nav jāietver pamatlīdzekļu izveidošanas izmaksu sastāvā.

3.7. Administrācijas izmaksas nedrīkst ietvert pamatlīdzekļu iegādes vai ražošanas izmaksu sastāvā, izņemot īpašus gadījumus,' kad tās tieši saistītas ar attiecīga pamatlīdzekļa iegādi vai nodošanu ekspluatācijā.

3.8. Tehnoloģiskās iekārtas palaišanas un izmēģinājuma produkcijas izmaksas var būt pamatlīdzekļu iegādes vai ražošanas izmaksu sastāvā tikai tajos gadījumos, kad tas nepieciešamas sakarā ar pamatlīdzekļu nodošanu ekspluatācijā.

3.9. Pamatlīdzekļu objektu var iegūt, izdarot pilnīgu apmaiņu pret līdzvērtīgu pamatlīdzekļu objektu vai ari daļēju apmaiņu pret objektu ar atšķirīgu vērtību, vai apmainot to pret citiem līdzekļiem. Iegūtā pamatlīdzekļu objekta sākotnējo uzskaites vērtību nosaka pēc tā īstās vērtības, kas līdzinās atdotā pamatlīdzekļu objekta patiesai vērtībai, palielinātai par atdotās naudas vai citu maksāšanas līdzekļu summu.

Patiesā (īstā) vērtība ir summa, par kādu pamatlīdzeklis var būt apmainīts starp zinošu labprātīgu pircēju un zinošu labprātīgu pārdevēju darījumos, kas veikti pēc to savstarpējas vienošanās.

Ja pamatlīdzekļu objekts iegūts, apmainot līdzvērtīgus (vienādus) pamatlīdzekļus, ko izmanto līdzīgi un kam ir vienāda patiesā vērtība, kā ari tad, ja pamatlīdzekļu objektu pārdod, apmainot to pret īpašuma tiesībām uz līdzīgu objektu, šo darījumu rezultātā nerodas ne peļņa, ne arī zaudējumi.

Ja apmaiņā iegūtā pamatlīdzekļa īstā vērtība mazāka par atdotā pamatlīdzekļa atlikušo vērtību, jāveic iegrāmatotās vērtības samazinājums atbilstoši zemākai vērtībai. Starpība jānoraksta ārkārtas izmaksās.

Ja daļējā apmaiņā iegūtā pamatlīdzekļa Īstā vērtība ir lielāka par atdotā pamatlīdzekļa patieso vērtību un papildus jāmaksā nauda vai jānorēķinās ar citiem maksāšanas līdzekļiem, lai noteiktu iegūtā pamatlīdzekļu objekta sākotnējo uzskaites vērtību, jāaprēķina atdotā pamatlīdzekļa atlikušās vai īstās vērtības un atdotās naudas vai citu maksāšanas līdzekļu summa. Šādi noteikta sākotnējā uzskaites vērtība nedrīkst pārsniegt pamatlīdzekļa patieso vērtību.

3.10. Pēc pamatlīdzekļa iegādes (izveidošanas) ar šo pamatlīdzekli saistītas turpmākās izmaksas jāpievieno tā sākotnējai uzskaites vērtībai tajos gadījumos, kad veikta rekonstrukcija, kuras rezultātā uzlabojas esošā pamatlīdzekļa ekonomiskie parametri salīdzinājumā ar sākotnējiem rādītājiem:

- paildzinās pamatlīdzekļa derīgās lietošanas laiks;

- palielinās jauda, ietilpība un citas spējas;

-būtiski uzlabojas izlaižamās produkcijas kvalitāte vai arī samazinās ražošanas izdevumi.

Īpašos apstākļos, ja iegādāts un ekspluatācijā nodots lietots pamatlīdzeklis, kuru paredzētam mērķim var izmantot tikai pēc rekonstrukcijas, izdarītās rekonstrukcijas izmaksas jāpievieno šī pamatlīdzekļu objekta sākotnējai uzskaites vērtībai tādā apmērā, lai objekta atlikusī vērtība pēc šo izmaksu pievienošanas nepārsniegtu tā aizvietošanai nepieciešamo līdzekļu summu (patieso vērtību).

Pamatlīdzekļu remonta un citi izdevumi, kas saistīti ar tā uzturēšanu darba kārtībā vai saglabāšanu, jānoraksta tajā pārskata periodā, kurā tie radušies.

3.11. Par ārvalstu valūtas līdzekļiem iegādātos pamatlīdzekļus uzskaita Latvijas Republikas naudas vienībās (latos) un tādās summās, kādās tie novērtēti pēc Latvijas Bankas noteiktā kursa to faktiskās saņemšanas dienā.

3.12. Pamatlīdzekļu objektu sākotnējo un uzskaites vērtību var noapaļot līdz pilniem latiem (veselos skaitļos).

4. NODAĻA

Pamatlīdzekļu pārvērtēšana

4.1. Ja pamatlīdzekļa vai pamatlīdzekļu objektu grupas lietderība un līdz ar to patiesi vērtība nepārejoSu apstākļu dēļ (sakarā ar bojājumu vai tehnoloģisku novecošanos un tml.) ir zemāka par atlikušo vērtību (pamatlīdzekļu sākotnējā vai cita uzskaites vērtība, no kuras atskaitīts no pamatlīdzekļa nodošanas ekspluatācijā aprēķinātais nolietojums un citi veiktie vērtības norakstījumi), tad tā jāsamazina atbilstoši zemākajai vērtībai tajā pārskata periodā, kurā atklāts šīs vērtības samazinājums.

4.2. Pamatlīdzekļus, kuru patiesā vērtība ir būtiski lielāka par to iegādes vai izgatavošanas pašizmaksu vai to novērtējumu iepriekšējā gada bilancē, var pārvērtēt atbilstoši augstākajai vērtībai, ja šāds vērtības pieaugums ir pastāvīgs un nepārejošs.

Pārvērtēšanas biežums atkarīgs no pamatlīdzekļu objektu patiesās vērtības izmaiņu lieluma un biežuma. Ja pamatlīdzekļu patiesā vērtība maz mainās, pārvērtēšanu var veikt reizi trijos vai piecos gados. Ja patiesās vērtības izmaiņas ir ievērojamas, pamatlīdzekļus nepieciešams pārvērtēt katru gadu.

Ja veic pārvērtēšanu, tad pārvērtēšanai jāpakļauj visi pamatlīdzekļi vai visa pamatlīdzekļu uzskaites grupa, izņemot zemi, saskaņā ar šo norādījumu 2.3. punktā sniegto iedalījumu. Zmes gabalu vērtību nedrīkst paaugstināt virs to iegūšanas izmaksām.

Pamatlīdzekļu vērtības pieaugumu nosaka profesionāli kvalificēti vērtētāji ar vispāratzītām vērtēšanas metodēm. Ja pamatlīdzekļu vērtība» pieaugums noteikts ar citām metodēm (indeksēšanu, tirgus cenām u.c.), vērtējumu pamato atsauce uz attiecīgiem publiski pieejamiem ziņu avotiem - statistikas ziņām, biržas cenu publikācijām un citiem. Pamatlīdzekļus nedrīkst novērtēt par augstu.

4.3. Ir vairākas pamatlīdzekļu pārvērtēšanas rezultātu atspoguļošanas metodes.

Pēc vienas metodes - pārrēķina un uzrāda no jauna gan pamatlīdzekļa uzskaites vērtību, gan uzkrāto (no pamatlīdzekļa nodošanas ekspluatācijā līdz pārvērtēšanai dienai aprēķināto) nolietojumu. Tādā veidā iegūst jaunu pamatlīdzekļa atlikušo vērtību, kas vienāda ar pārvērtēšanā noteikto 31 pamatlīdzekļa patieso vērtību. Šādu metodi lieto, ja pārvērtēšana veikta, lietojot indeksēšanu.

Pēc otras metodes - likvidē uzkrāto nolietojumu un pārvērtēšanā noteikto šī pamatlīdzekļa patieso vērtību pieņem par tā jauno uzskaites vērtību, šo metodi lieto, atspoguļojot, piemēram, ēku pārvērtēšanu tirgus cenās.

Pārvērtēšanā noteikto pamatlīdzekļu vērtību var iegrāmatot ar! tādā veidā, ka vērtības pieauguma (samazinājuma) apmērā palielina (samazina) tā uzskaites vērtību.

Neatkarīgi no pārvērtēto pamatlīdzekļu jaunās vērtības iegrāmatošanas metodes, pārvērtēšanā radies pamatlīdzekļu vērtības pieaugums jāiegrāmato postenī "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" iedaļā "Pašu kapitāls", izņemot summu, kādā tas sedz tā paša pamatlīdzekļu objekta iepriekšējā pārvērtēšanā noteikto un izmaksās norakstīto vērtības samazinājumu. Šī summa jāatspoguļo ārkārtas ieņēmumos.

Pamatlīdzekļu vērtības samazinājums jānoraksta ārkārtas izmaksās, izņemot to apjomu, kurā šāds samazinājums ir norakstāms noiepriekšējā pārvērtēšanā uzskaitītās attiecīgo objektu pārvērtēšanas rezerves summas.

Vērtības pieaugumu izdevumos ieskaita (amortizē) sistemātiski pamatlīdzekļa atlikušajā derīgās lietošanas laikā pēc tādas pašas metodes, kādā tika aprēķināts nolietojums līdz pamatlīdzekļa pārvērtēšanai.

5.NODAĻA

Pamatlīdzekļu nolietojums (amortizācija)

5.1. Pamatlīdzekļu objekta vai līdzīgu pamatlīdzekļu grupas, kuru derīgās lietošanas laiks ir ierobežots, iegādes vai izgatavošanas izmaksas vai pārvērtēšanā iegūtais vērtības pieaugums pakāpeniski jānoraksta (jāamortizē) paredzētajā derīgā» lietošanas laikā. Pamatlīdzekļu derīgās lietošanas laiku uzņēmuma finansu un saimnieciskās darbības vajadzībām nosaka uzņēmuma vadītājs (īpašnieks), pamatojoties ne gūto-pieredzi par līdzīga veida pamatlīdzekļu faktiskās izmantošanas laiku vai citiem faktoriem, kas raksturo pamatlīdzekļu nolietošanos (darba stundas, izstrādājumu daudzums, nobraukuma km un tml.).

Uzņēmuma vadītāja (īpašnieka) apsvērumi par pamatlīdzekļu objekta vai līdzīgu pamatlīdzekļu grupas amortizējamo vērtību, derīgās lietošanas ilgumu un nolietojuma (amortizācijas) aprēķināšanas metodi jāietver Pamatlīdzekļu nolietojuma (amortizācijas) plānā, kuru apstiprina uzņēmuma vadītājs.

Kā šī plāna sastāvdaļu var ietvert arī pamatlīdzekļu objektu vai līdzīgu pamatlīdzekļu grupu amortizējamās vērtības sadalījumu pa pārskata gadiem, kuru laikā tos paredzēts izmantot.

5.2. Amortizējamo pamatlīdzekļu derīgās lietošanas laiks uzņēmumā varbūt īsāks nekā to fiziskās nolietošanas laiks. Klāt pie fiziskās nolietošanās, kas atkarīga no tādiem faktoriem, kā maiņu skaits, kurās pamatlīdzeklis ir bijis izmantots, pamatlīdzekļu remonta un apkopes paredzamā ietekme, nepieciešams apsvērt arī citus faktorus. Tie ir pamatlīdzekļu morālā novecošanās sakarā ar tehnikas pilnveidošanu vai produkcijas uzlabojumiem, vai izmaiņām tirgus pieprasījumā pēc šī pamatlīdzekļa izlaistas produkcijas vai pakalpojumiem, kā ari likumiski ierobežojumi (piemēram, attiecīgi normas termiņu izbeigšanās). ...

5.3. Zemei derīgās lietošanas laiks parasti nav nosakāms. Tāpēc uzņēmuma īpašumā esoša zemes gabala iegūšanas izmaksas nedrīkst pakļaut norakstīšanai (amortizācijai).

Ari tādiem uzņēmuma īpašuma objektiem, kuriem ir noteikta kultūras vai vēsturiska vērtība, laika gaitā nesamazinās, un nav ari nosakāms to derīgās lietošanas laiks. Šādu objektu iegūšanas izmaksas nav amortizējamas.

5.4. Galveno amortizējamo pamatlīdzekļu objektu vai to grupu derīgās lietošanas laiks periodiski jāpārbauda un, ja izrādās, ka tas lielā mēri atšķiras no iepriekšējā novērtējuma, jānoregulē amortizācijas normas kārtējam un nākamajiem periodiem. Izmaiņu ietekmi paskaidro tajā pārskata periodā, kurā notikušas šis izmaiņas.

5.5. Pamatlīdzekļu nolietojums (amortizācija) ir summa, kuru to vērtības dzēšanai pakāpeniski iekļauj ražošanas izmaksās paredzamajāpamatlīdzekļu derīgās lietošanas laikā. Pasaules praksē tiek lietotas vairākas pamatlīdzekļu nolietojuma (amortizācijas) aprēķināšanas metodes:

- lineārā metode, kura pamatota ar pieņēmumu, ka uzņēmuma līdzekļu lietderība samazinās vienmērīgi. Šī metode ir saistīta ar laika tecējumu un saskaņā ar šo metodi gada nolietojumu aprēķina, pamatlīdzekļu amortizējamo summu dalot ar pa redzētajiem derīgās lietošanas gadiem;

- degresīvās metodes (piemēram, ģeometriski degresīvā, aritmētiski degresīvā, degresīvā ar krītošām pakāpeniskām likmēm, degresīvā ar neregulārām kvotām), kuru pamatā ir pieņēmums, ka izmantošanas sākumposmā nolietojums ir lielāks nekā vēlākā laikā, jo līdzekļu ražīgums ir augstāks un mazāk laika jāpatērē to remontam un uzturēšanai darba stāvoklī. So metožu būtība ir šāda: izmaksas tiek sadalītas derīgās lietošanas laikā, pamatojoties uz amortizācijas krītošām kvotām -pirmajā ekspluatācijas gadā tās ir visaugstākās, pēdējā - viszemākās;

no izstrādes apjoma atkarīgās metodes, kuras izmantojot, nolietojuma (amortizācijas) summas tiek noteiktas atkarībā no attiecīgā pamatlīdzekļu objekta izmantošanas

Piemērs

Pamatlīdzekļu nolietojuma (amortizācijas) apmēri atkarībā no izmantotās amortizācijas aprēķināšanas metodes

(pamatlīdzekļu amortizējamā vērtība Ls 1000, derīgās lietošanas laiks 10 gadi)

| Laika periods |

Lineārā metode |

Ģeometriski degresīvā metode | Aritmētiski degresīvā metode | |||

|

nolietojums. Ls |

nolietojums. Ls . | |||||

| nolietojums. Ls | ||||||

| gadā | no ekspluatācijas sākuma | gadi | no ekspluatācijas sākuma | gadā | no ekspluatācijas sākuma | |

| l.gads | 100 | 100 | 200.00 | 200.00 | 181.82 | 181.82 |

| 2.gads | 100 | 200 | 160.00 | 360.00 | 163.64 | 345.46 |

| 3.gads | 100 | 300 | 128.00 | 488.00 | 145.45 | 490.91 |

| 4.gads | 100 | 400 | 102.40 | 590.00 | 127.27 | 618.18 |

| 5.gads | 100 | 500 | 81.92 | 672.32 | 109.09 | 727.27 |

| 6.gads | 100 | 600 | 65.54 | 737.86 | 90.91 | 818.18 |

| 7.gads | 100 | 700 | 52.43 | 790.29 | 7173 | 890.91 |

| 8.gads | 100 | 800 | 41.94 | 832.23 | 54.55 | 945.46 |

| 9.gads | 100 | 900 | 33.55 | 865.78 | 38.38 | 981.81 |

| 10. gads | 100 | 1000 | 26.84 | 892.62 | 18.18 | 1000 |

5.6. Izvēlētajai amortizācijas aprēķināšanas metodei jābūt piemērotai pastāvīgi, ja vien mainījušies apstākļi neattaisno izmaiņas. Pārskata periodā, kurā ir mainīta metode, jābūt aprēķinātām un uzrādītām metodes izmaiņas sekām, kā ari jāpaskaidro izmaiņu cēlonis.

5.7. Pamatlīdzekļu amortizējamo vērtību nosaka, atskaitot no uzskaitei vērtības iespējamo ieņēmumu summu, kuru varētu iegūt pilnīgi nolietota pamatlīdzekļa likvidācijas rezultātā (lūžņu vērtību un tml.).

Ja šī vērtība ir nenozīmīga vai nav iespējams to aprēķināt, to var neievērot pamatlīdzekļu amortizējamās vērtības un nolietojuma (amortizācijas) aprēķinos. Ja paredzama liela lūžņu vērtība, pamatlīdzekļa nolietojums (amortizācija) jānosaka, rēķinoties ar šo vērtību, kā ari ar paredzamajiem pamatlīdzekļa izslēgšanas (likvidācijas) izdevumiem.

5.8. Pamatlīdzekļu nolietojums (amortizācija) jāaprēķina sistemātiski katrā pārskata periodā atbilstoši iegrāmatotajai attiecīgā gada vērtībai un tādā pašā apmērā jāuzrāda peļņas un zaudējumu aprēķinā neatkarīgi no tā, vai pārskata gads tiek noslēgts ar peļņu vai ar zaudējumiem.

Uzņēmums var izvēlēties pamatlīdzekļu nolietojuma aprēķina metodi, periodu (mēnesi, ceturksni vai visu gadu) un var vienkāršot mazas vērtības objektu (inventāra) uzskaites un vērtības dzēšanas kārtību.

Nolietojumu (amortizāciju) sāk rēķināt ar nākamā mēneša pirmo datumu pēc pamatlīdzekļu nodošanas ekspluatācijā, un nolietojuma aprēķināšanu izbeidz ar nākamā mēneša pirmo datumu pēc tā izslēgšanas no pamatlīdzekļu sastāva vai pēc tā amortizējamās vērtības pilnīgas iekļaušanas izmaksās.

Pamatlīdzekļu tehnisko apkopju, remonta un rekonstrukcijas laikā nolietojuma (amortizācijas) aprēķināšana netiek pārtraukta.

Pamatlīdzekļu objekta kopējā aprēķinātā nolietojuma (amortizācijas) summa nedrīkst pārsniegt tā amortizējamo vērtību.

6.NODAĻA

Nodokļu apsvērumi

6.1. Aprēķinot ar nodokli apliekamo peļņu vai ienākumus no uzņēmējdarbības (saimnieciskās darbības) saskaņā ar likumiem "Par peļņas nodokli" un "Par iedzīvotāju ienākuma nodokli", izdevumos jāieskaita pamatlīdzekļu nolietojuma (amortizācijas) summa, kura noteikta, pamatojoties uz valdības apstiprinātām normām un noteikumiem.

6.2. Pamatlīdzekļu nolietojuma (amortizācijas) summa, kas tiek ieskaitīta ar nodokli apliekamās peļņas (ienākuma) aprēķinos, var atšķirties no tās, kura aprēķināta uzņēmuma finansu un saimnieciskās darbības vajadzībām pēc pamatlīdzekļu derīgās lietošanas laika un ietverta uzņēmuma peļņas un zaudējumu aprēķinā gada pārskata sastāvā, šādas atšķirības var izskaidrot kā laika starpības starp uzņēmuma uzskaitīto peļņu (ienākumu) un ar nodokli apliekamo peļņu (ienākumu) zināmā periodā. Laika starpības rodas kārtējā (pārskata) periodā un mainās vienā vai vairākos turpmākajos periodos.

7.NODAĻA

Pamatlīdzekļu izslēgšana

7.1. Ja uzņēmumam nav ekonomiski izdevīgi kādu pamatlīdzekļu objektu turpmāk izmantot vai rīkoties ar to, to izņem no darbības un izslēdz no pamatlīdzekļa sastāva.

7.2. Izslēdzot iegādes vai ražošanas pašizmaksā novērtētu pamatlīdzekļu objektu, tā uzskaites vērtība un uzkrātais nolietojums jānoraksta no attiecīgiem grāmatvedības kontiem, ieņēmumi (peļņa) vai zaudējumi sakarā ar izslēgšanu jāuzrāda peļņas un zaudējumu aprēķinā ārkārtas ieņēmumu (vai izdevumu) sastāvā.

7.3. Izslēdzot augstākā vērtībā pārvērtētu pamatlīdzekļu objektu, peļņas un zaudējumu aprēķinā jāuzrāda gan ieņēmumi vai zaudējumi no izslēgšanas, gan ari attiecīgā objekta pārvērtēšanas rezerves atlikuma summa.

7.4. Pamatlīdzekļu objekti, kuri izņemti no aktīvas lietošanas un tiek turēti tālākai rīcībai (pārdošanai, likvidācijai un tml.), jāuzskaita zemākā no vērtībām, salīdzinot atlikušo, lūžņu vērtību vai paredzamos tīros pārdošanas ieņēmumus. Šie objekti turpmāk bilancē jāuzrāda krājumu sastāvā.

8.NODAĻA

Pamatlīdzekļu inventarizācija

8.1. Saskaņā ar likumu "Par grāmatvedību" uzņēmumam, uzsākot darbību, kā ari pārskata gada beigās jāveic pamatlīdzekļu inventarizācija.

Inventarizējot pamatlīdzekļus, veicama pamatlīdzekļu objektu apskate dabā, pēc attiecīgajiem dokumentiem pārbaudāmas īpašuma tiesības, kā ari izvērtējama nolietojuma summas atbilstība spēkā esošajiem pamatlīdzekļu nolietojuma uzskaites noteikumiem uzņēmumā.

8.2. Pirms inventarizācijas uzsākšanas nepieciešams pārliecināties, vai:

— iekārtotas pamatlīdzekļu inventāra uzskaitēs kartītes, grāmatas, saraksti u.c. līdzīga rakstura grāmatvedības reģistri, vai tajos izdarīti visi nepieciešamie ieraksti ;

— iespējams iepazīties ar pamatlīdzekļu tehniskajām pasēm vai citu tehnisko dokumentāciju;

— uzņēmuma rīcībā ir dokumenti (līgumi, rēķini u.c.), kas pamato īpašuma tiesības uz pamatlīdzekļu objektiem.

8.3. Inventarizācijas rezultāti jāatspoguļo inventarizācijas sarakstos atbilstoši pamatlīdzekļu ekspluatācijas vietām un uzskaites grupām:

— zemes gabali, ēkas un būves un ilggadīgie stādījumi;

— tehnoloģiskās iekārtas un mašīnas;

— pārējie pamatlīdzekļi un inventārs.

Pamatlīdzekļi, kas nav uzņēmuma īpašumā (nomāti, pieņemti atbildīgā glabāšanā u.c.), uzrādāmi atsevišķos sarakstos par katru pamatlīdzekļu īpašnieku.

Uzņēmumam nepiederošo pamatlīdzekļu inventarizācijas sarakstu kopijas iesniedzamas to īpašniekiem salīdzināšanai.

8.4. Ja inventarizācijas gaitā konstatēti objekti, par kuriem uzskaites reģistros nav datu, par tiem sastāda atsevišķus inventarizācijas sarakstus un veic šo pamatlīdzekļu īpašuma, dokumentācijas un vērtības noskaidrošanu.

8.5. Atsevišķi saraksti sastādāmi ari par:

— pamatlīdzekļu objektiem, kuri inventarizācijas laikā atrodas ārpus uzņēmuma (transportlīdzekļi, kas atrodas tālos reisos, citiem uzņēmumiem iznomātie vai atbildīgā glabāšanā nodotie pamatlīdzekļi u.tmL). Šajos sarakstos jāuzrāda: kopš kura laika attiecīgie pamatlīdzekļi atrodas ārpus uzņēmuma un kā glabāšanā (atbildībā) tie atrodas;

— tālākai ekspluatācijai nederīgiem pamatlīdzekļu objektiem, uzrādot ari ekspluatācijā nodošanas termiņus un iemeslus, kādā tie kļuvuši nederīgi (fiziskā novecošanās, bojāšanās, morālā novecošanās, kad ekonomisku apsvērumu dēļ tālāka izmantošana nav lietderīga u.tml).

8.6. Ja konstatē, ka pamatlīdzekļu, ari ēku un būvju, rekonstrukcijas vai paplašināšanās rezultātā būtiski pieaugusi to vērtība, kā ari, ja pamatlīdzekļu likvidācijas rezultātā būtiski samazinājusies to vērtība un tas nav atspoguļots grāmatvedības reģistros, pēc attiecīgajiem dokumentiem, kā ari izmantojot ekspertu slēdzienu, jānosaka objektu vērtības palielināšanās vai samazināšanās summa, un tas jāatspoguļo inventarizācijas sarakstos.

8.7. Pamatlīdzekļus ieraksta inventarizācijas sarakstos ar pilnu nosaukumu (atbilstoši tehniskajai dokumentācijai un objektu pamatuzdevumiem), uzrādot ari to, kopš kura laika tie ir uzņēmuma īpašumā, to uzcelšana vai izgatavošanas gadu, sākotnējo vērtību, pārvērtēšanas rezervi, veidojošos piecenojumus, precizēto nolietojuma summu un atlikušo vērtību. Ja uzņēmuma katram pamatlīdzekļu objektam piešķirts kods (nomenklatūras numurs u.c.), ari tas jāuzrāda inventarizācijas sarakstā.

8.8. Nepabeigtās pamatlīdzekļu celtniecības darbus un to apjomu inventarizācijas gaitā nosaka, pārbaudot dabā to samaksāto daļu. Inventarizācijas sarakstā uzrāda objekta nosaukumu un izpildīto darbu apjomu šajā objektā.

Par nepabeigtajiem celtniecības objektiem, kuri vai nu pilnā apmērā vai daļēji faktiski atrodas ekspluatācijā un kuru pieņemšana nav noformēta ar attiecīgiem dokumentiem, sastāda īpašus sarakstus.

Citi ar inventarizāciju saistīti noteikumi ir doti Finansu ministrijas 1993. gada 6. septembri apstiprinātajos "Norādījumos par inventarizācijām".

9. NODAĻA

Pamatlīdzekļu atspoguļošana pārskatos

9.1. Pamatlīdzekļi bilance jāuzrāda atlikušajā vērtībā, kas aprēķināta, uzskaites viltībai gada sākumā pieskaitot palielinājumus un atskaitot samazinājumus un norakstījumus pārskata periodā, kā ari atskaitot nolietojuma (amortizācijas) atlikumu pārskata perioda beigās.

9.2. Gada pārskata pielikumā par pamatlīdzekļiem jāsniedz šādi paskaidrojumi:

—pamatlīdzekļu uzskaites summas pamatojums (sākotnējā vērtībā, pārvērtēšanas vērtībā u. tml.);

- ja pamatlīdzekļi uzrādīti pārvērtēšanas summās, jāuzrāda šo summu aprēķināšanas metode, jāpaskaidro, cik bieži notiek pārvērtēšana, jāuzrāda visi lietotie indeksu veidi, visi pārvērtēšanas gadi, kopējais vērtības pieaugums, kā ari tas, vai pārvērtēšanā bijusi iesaistīti profesionāli kvalificēti (ārējie) eksperti;

- pamatlīdzekļu novērtējums pārskata gada sākamā atbilstoši iepriekšējā gada bilancei, palielinājums, pieaugums, ieguvumi (ieskaitot uzlabojumus), izslēgšana, pārvietošana, pārvērtēšana pārskata gadā un novērtējums pārskata gada beigās;

- no aktīvas darbības izņemto un krājumu sastāvā uzrādīto pamatlīdzekļu uzskaites summa.

9.3. Ja pašu izveidota (būvēta) pamatlīdzekļa ražošanas pašizmaksā ir ietvertas banku aizdevumu procentu summas, gada pārskata pielikumā par to jāsniedz atbilstošas ziņas.

9.4. Par katru galveno amortizējamo pamatlīdzekļu grupu (klasi) gada pārskata pielikumā jāuzrāda:

- izmantotās amortizācija* (nolietojuma) aprēķināšanas metodes;

- lietotie derīgās lietošanas laiki un nolietojuma (amortizācijas) likmes;

- kopējā nolietojuma (amortizācijas) summa pārskata periodā;

- kopēji uzkrātā nolietojuma (amortizācijas) summa.

10. NODAĻA

Ieteikumi pamatlīdzekļu uzskaites iekārtojumam uzņēmumā

10.1. Lai izpildītu spēkā esošajos likumos noteiktās prasības attiecībā uz informāciju, kura jāsniedz par pamatlīdzekļiem, uzņēmumam jāsaglabā informācija par katru pamatlīdzekļu objektu (vai līdzīgu pamatlīdzekļu grupu). Var ieviest atsevišķu grāmatvedības kontu katram pamatlīdzekļu objektu (līdzīgu pamatlīdzekļu grupai). Var arī iekārtot to uzskaiti ārpus grāmatvedības kontiem (analītisko uzskaites sistēmu), bet ar noteikumu, ka katrs ieraksts grāmatvedības kontos pareizi atkārto informāciju par pamatlīdzekļiem saskaņā ar analītiskās uzskaites datiem.

Katram uzņēmumam, pamatojoties uz likumiem, vispāratzītiem grāmatvedības principiem un izvēlētām metodēm, ir tiesības izstrādāt savu pamatlīdzekļu uzskaites kārtību un noteikt nolietojuma (amortizācijas) uzskaites politiku. Tomēr jāievēro 5ajā nodaļā aplūkotie vispārīgie norādījumi.

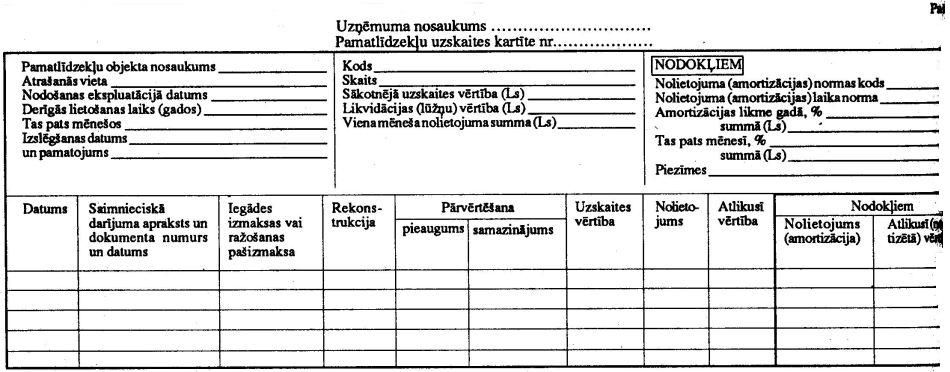

10.2. Pamatlīdzekļu objekta pieņemšanai (nodošanai) ekspluatācijā, pārvietošanai un izslēgšanai no pamatlīdzekļu sastāva jābūt pamatotai ar attaisnojuma dokumentu (aktu, līgumu, rēķinu, pavadzīmi u. tml.). Šiem attaisnojuma dokumentiem papildus citiem likumā "Par grāmatvedību" noteiktiem rekvizītiem (uzņēmuma nosaukums, dokumenta nosaukums un datums, saimnieciskā darījuma apraksts un pamatojums, saimnieciskā darījuma mērītāji - daudzums, summas, kā ari par saimnieciskā darījuma veikšana un informācijas pareizību atbildīgo personu paraksti) jāsatur ari tādas pamatlīdzekļu objekta pilns nosaukums (atbilstoši tehniskai dokumentācijai un šī pamatuzdevumiem), uzskaites vērtība, paredzētais lietošanas laiks un atrašanās vieta.

Attaisnojuma dokumentos sniegtajām ziņām attiecībā uz katru pamatlīdzekļu objektu jādod patiess priekšstats par tā vērtību, kā īpašumā tas ir, kura vietā atrodas, kas par to atbild (kas to pieņēmis). Šos attaisnojuma dokumentus sastāda vai eksemplāros, novirza, kontrolē, apstrādā un uzglabā saskaņā ar uzņēmuma vai apstiprinātu dokumentu apgrozības shēmu (aprakstu) (skat. Finansu min. 1993.gada 19.jūlijā apstiprinātos "Norādījumus par grāmatvedības dokumentiem to apgrozību").

103. Uzņēmuma grāmatvedībā par katru pamatlīdzekļu objektu vai līdzīgu pamatlīdzekļu grupu uz attaisnojuma dokumenta pamata atver pamatlīdzekļu uzskaites kontu vai kartīti izdara ierakstu grāmatā (sarakstā), vai ari ja uzskaiti veic ar skaitļošanas tehniku, ievadi šo informāciju atbilstošā kartotēkā (failā). Šajā reģistrā papildus attaisnojuma dokumentā sniegtajām ziņām jāparedz vieta ari tālāk minētiem radītājiem:

- vērtības pieaugums sakarā ar rekonstrukciju - summa un datums;

- vērtības pieaugums sakarā ar pārvērtēšanu - summa, datums un pamatojumi;

- vērtības samazinājums (nolietojums vai noteikts pārvērtēšanā) katrā pārskata gadā tā derīgās lietošanas laikā;

- atlikusī vērtība katra pārskata perioda beigās;

- ziņas par pamatlīdzekļa atrašanās vietu;

- izslēgšanas datums un pamatojums;

-pamatlīdzekļu objekta kods, ja uzņēmumā tāds piešķirts. Ja kartīte atvērta līdzīgu pamatlīdzekļu grupai, kods piešķirams katram grupā ietvertam objektam atsevišķi.

Nodokļu aprēķināšanas vajadzībām šajā reģistrā papildus jāparedz vieta šādām ziņām:

- ar valdības lēmumu noteiktā nolietojuma (amortizācijas) laika norma v amortizācijas normas kods;

- pēc šis normas pārskata gadā aprēķināta nolietojuma summa.

10.4. Pamatlīdzekļu uzskaites kartītes reģistrē pamatlīdzekļu inventāra sarakstā un tām piešķir numurus saskaņā ar šo sarakstu.

Šī saraksta uzskaites datiem jāietver:

- kartītes numurs;

- atvēršanas un izslēgšanas datums;

- pamatlīdzekļa uzskaites vērtība;

- paredzamais derīgās lietošanas laiks.

10.5. Mazas vērtības objektu (inventāra) nodošanu ekspluatācijā, nolietojuma uzskaiti un izslēgšanu var iekārtot vienkāršākā veidā. Parasti inventāra uzskaitei pamatlīdzekļa uzskaites kartīti neatver, bet iekārto inventāra kartīti, sarakstus un grāmatas.

10.6. Uz attaisnojuma dokumentu un reģistru pamata uzņēmumā jāiekļauj pamatlīdzekļu kustības pārskats un 2 pamatlīdzekļu nolietojuma (amortizācijas) aprēķini (viens finansu un saimnieciskās darbības vajadzībām, otrs nodokļu aprēķināšanai).

Pamatlīdzekļu kustības pārskatu sastāda pa galvenajām pamatlīdzekļu uzskaites grupām saskaņā ar likumā noteikto bilances shēmu un šo grupu ietvaros-sadalīji pa pamatlīdzekļu veidiem pēc to derīgās lietošanas laika. Atsevišķi jāuzrāda ziņai nomātiem pamatlīdzekļiem. Šajā pārskatā pieaugošā kārtībā no gada sākuma ziņas par pamatlīdzekļu uzskaites vērtības pieaugumu (sakarā ar iegādi, izgatavošanu, rekonstrukciju, pārvērtēšanu) un samazinājumu (sakarā ar izslēgšanu no pamatlīdzekļu sastāva, pārvērtēšanu), aprēķināto nolietojumu (amortizāciju), vērtības samazināšanu (korektūrām), par uzkrātā nolietojuma summas samazinājumu sakarā ar pamatlīdzekļu izslēgšanu, kā arī par atlikušo vērtību perioda sākumā un beigās.

Uzņēmuma finansu un saimnieciskās darbības vajadzībām (cenu, paši: aprēķiniem, gada finansiālo rezultātu noteikšanai) pamatlīdzekļu nolietoji (amortizācijas) aprēķinu var iekārtot kopēju visam pārskata gadam. Taču uzņēmumi, kuru administrācija vēlas kontrolēt peļņu vai zaudējumus īsākā laika posmā, nolietojuma aprēķināšanai iekārto ikmēneša aprēķinus. Nolietojuma summas par katru nosaka, ņemot vērā summu, kas aprēķināta par iepriekšējo mēnesi, un koriģējot sakarā ar izmaiņām pamatlīdzekļu sastāvā iepriekšējā mēnesī.

Pielikumā: Piemēri un paraugi.

Valsts sekretāre V.Andrējeva

Grāmatvedības metodiskās

padomes priekšsēdētājs,

Grāmatvedības metodoloģijas un pārskatu nodaļas vadītājs

D.Muciņš

1.piemērs

Pamatlīdzekļu apmaiņa

Uzņēmums apmainīja lietotu pamatlīdzekli pret jaunu, augstākas klases pamatlīdzekli un samaksāja naudas līdzekļus to novērtējumu starpības apmērā.

Apmaiņā nodotā pamatlīdzekļa sākotnējā uzskaites vērtība 6500 lati, uzkrātu nolietojums 4550 lati, atlikusi vērtība 1950 lati, novērtējums (patiesā vērtība) 1000 lati.

Apmaiņā iegūtā pamatlīdzekļa novērtējums 12000 lati. Uzņēmums samaksāja naudas līdzekļus 11000 latu apmērā.

Grāmatvedībā veikto pamatlīdzekļu apmaiņas darījumu atspoguļo šādā veidā:

Tā kā nodotā pamatlīdzekļa patiesā vērtība novērtēta zemāk par atlikušo vērtību izdarīts vērtības norakstījums par 950 latiem.

- Ls

D "Pamatlīdzekļi" - 12000

D "Pamatlīdzekļu nolietojums" - 4550

D "Ārkārtas izdevumi" - 950

K "Pamatlīdzekļi" - 6500

K "Naudas līdzekļi" - 11000

Ja apmaiņas līgumā būtu paredzēta atlaide 3000 latu apmērā un samaksāto naudu līdzekļu summa samazinātos līdz 8000latiem, apmaiņā iegūtā pamatlīdzekļa sekoti uzskaites vērtība būtu 9950 lati (nodotā pamatlīdzekļa atlikušās vērtības summai 1950 lati pieskaitītu samaksāto naudas līdzekļu summu 8000 latus).

- Ls

D "Pamatlīdzekļi" - 9950

D "Pamatlīdzekļu nolietojums" - 4550

K "Pamatlīdzekļi" - 6500

K "Naudas līdzekļi" - 8000

2.piemērs

Pamatlīdzekļu pārvērtēšana

Pamatlīdzekļu objekts pārvērtēts ar indeksācijas metodi, pamatojoties uz statu! (biržas) cenu publikācijām, kurās norādīts cenu indekss 199X. gadā — 130%. J Pamatlīdzekļu sākotnējās uzskaites vērtība 1000 lati, derīgās lietošanas ladjq gadi, "gada amortizējamā vērtība 100 latu (aprēķināta pēc lineārās metodes), pārvērtēšanai tas lietots 4 gadus, nolietojums 400 lati, atlikusī vērtība 600 lati

Pamatlīdzekļu objekts 199X. gada 31. decembri

| Līdz pārvērtēšanai Ls | Cenu indekss (procentos | Pēc pārvērtēšanas Ls | Vērtības pieaugums Ls | |

| Uzskaites vērtība | 1000 | 130 | 1300 | 300 |

| Nolietojums | 400 | 130 | 520 | 120 |

| Atlikusī vērtība | 600 | 130 | 780 | 180 |

Pārvērtēšanā iegūto vērtības pieaugumu iegrāmato šādā veidā:

- Ls

D "Pamatlīdzekļi" - 300

K "Pamatlīdzekļu nolietojums" - 120

K "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" - 180

Pēc pārvērtēšanas pamatlīdzekļu objekta uzskaites vērtība ir 1300 lati, atlikusī vērtība 780 lati. Šī summa jāamortizē nākošajos 6 gados, katru gadu 130 latu apmērā.

Aprēķinot peļņas (ienākuma) nodokli, nolietojums (amortizācija) ieslēgto izdevumos jārēķina no sākotnējās uzskaites vērtības — 1000 lati. Nodokļu aprēķiniem amortizācijas summa katru gadu ir 100 lati.

Ja derīgās lietošanas 9. gada beigās šis pamatlīdzekļu objekts tiek pārdots piļ latiem, objekta izslēgšanu no pamatlīdzekļu sastāva un šī darījuma rezultātus iegrāmato šādā veidā:

- Ls

D "Pamatlīdzekļu nolietojums" - 1170

D "Ārkārtas izdevumi" - 130

D "Naudas līdzekļi" - 400

D "Ilgtermiņa ieguldījumu pārvērtēšanas rezerve" - 180

K "Pamatlīdzekļi" - 1300

K "Ārkārtas ieņēmumi" - 580

Aprēķinot ar nodokli apliekamo peļņu (ieņēmumu), neņem vērā uz ārkārtas ieņēmumiem norakstīto pamatlīdzekļu objekta pārvērtēšanas rezerves summu 180 latu apmērā.