Finanšu un kapitāla tirgus

komisijas noteikumi Nr.69

Rīgā 2007.gada 2.maijā (prot. Nr. 19

11. p.)

Privāto pensiju fondu

ceturkšņa pārskatu sagatavošanas noteikumi

Izdoti saskaņā

ar likuma “Par privātajiem pensiju fondiem” 25. panta piekto daļu

un 28. panta sesto daļu

I. Vispārīgie

jautājumi

1. Noteikumi ir izstrādāti, lai

iegūtu informāciju uzraudzības veikšanai, kā arī Finanšu kontu

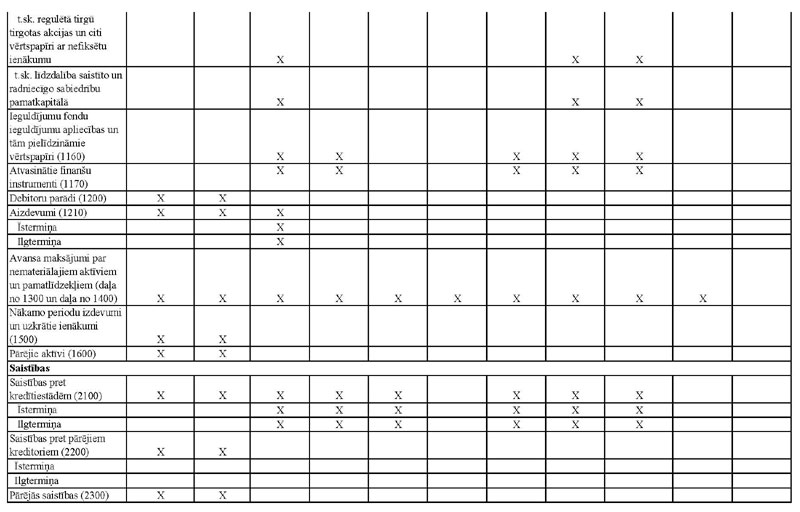

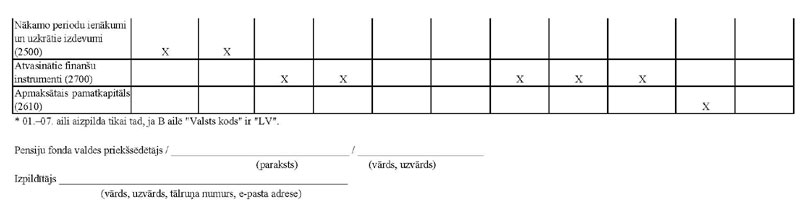

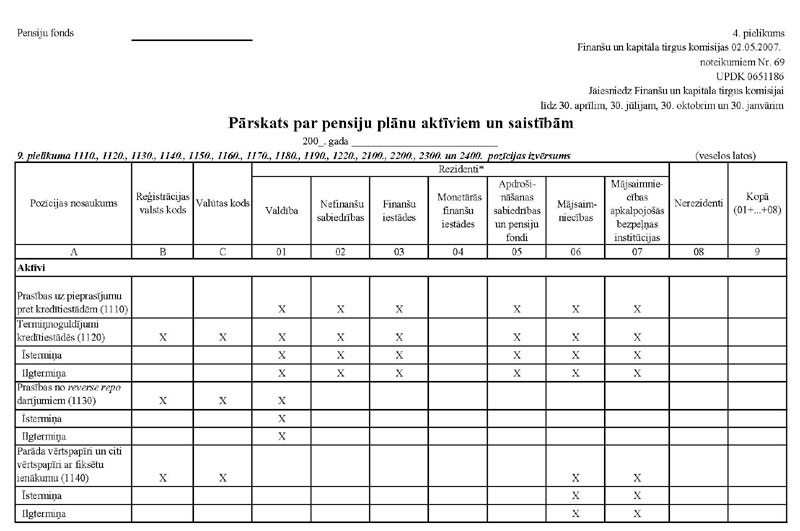

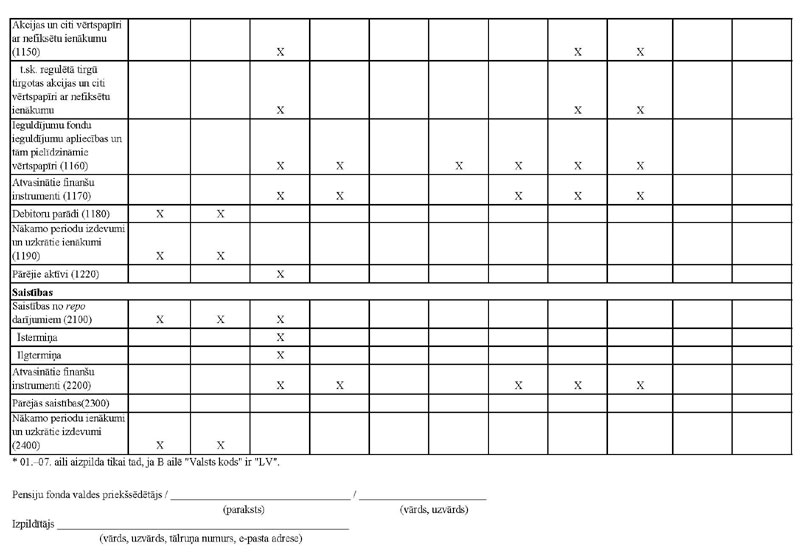

pārskata, Maksājumu bilances un EUROSTAT statistiskā pārskata

sagatavošanai.

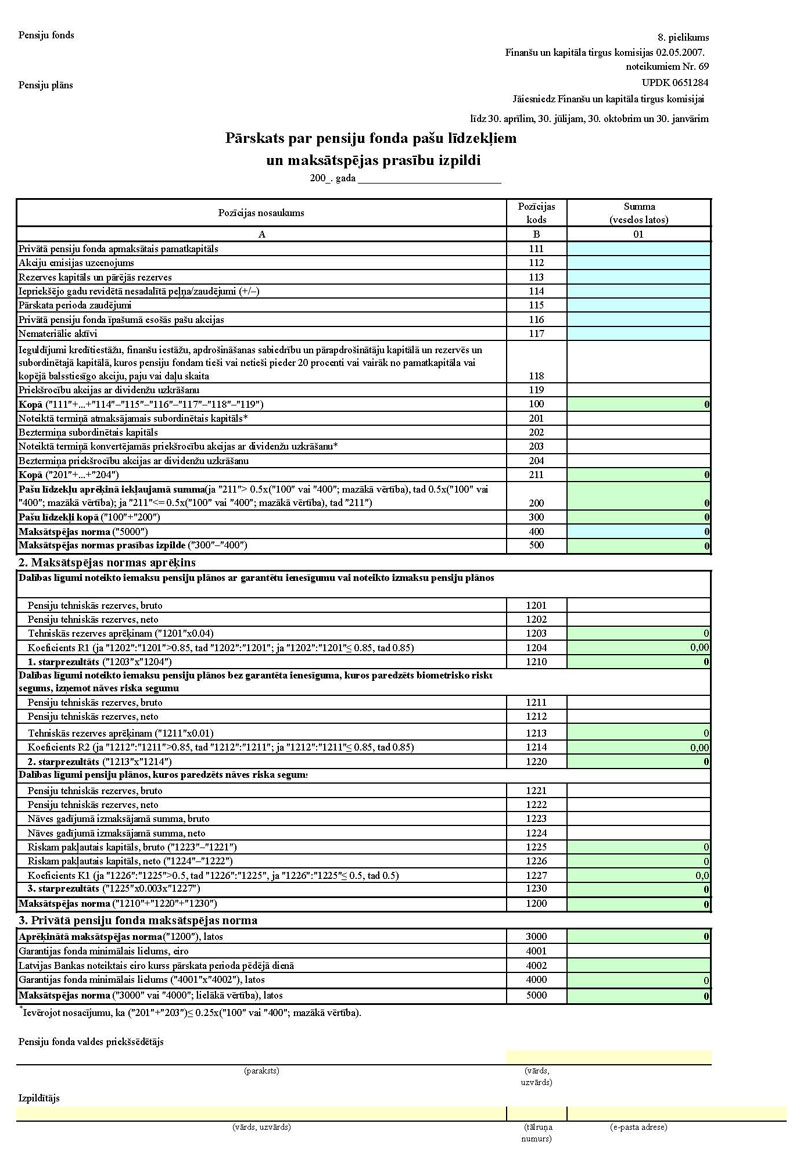

2. Noteikumi nosaka privātā

pensiju fonda (tālāk tekstā – pensiju fonds) ceturkšņa pārskatu

saturu, formu un iesniegšanas kārtību.

3. Pensiju fonds atbilstoši šo

noteikumu prasībām sagatavo šādus pārskatus:

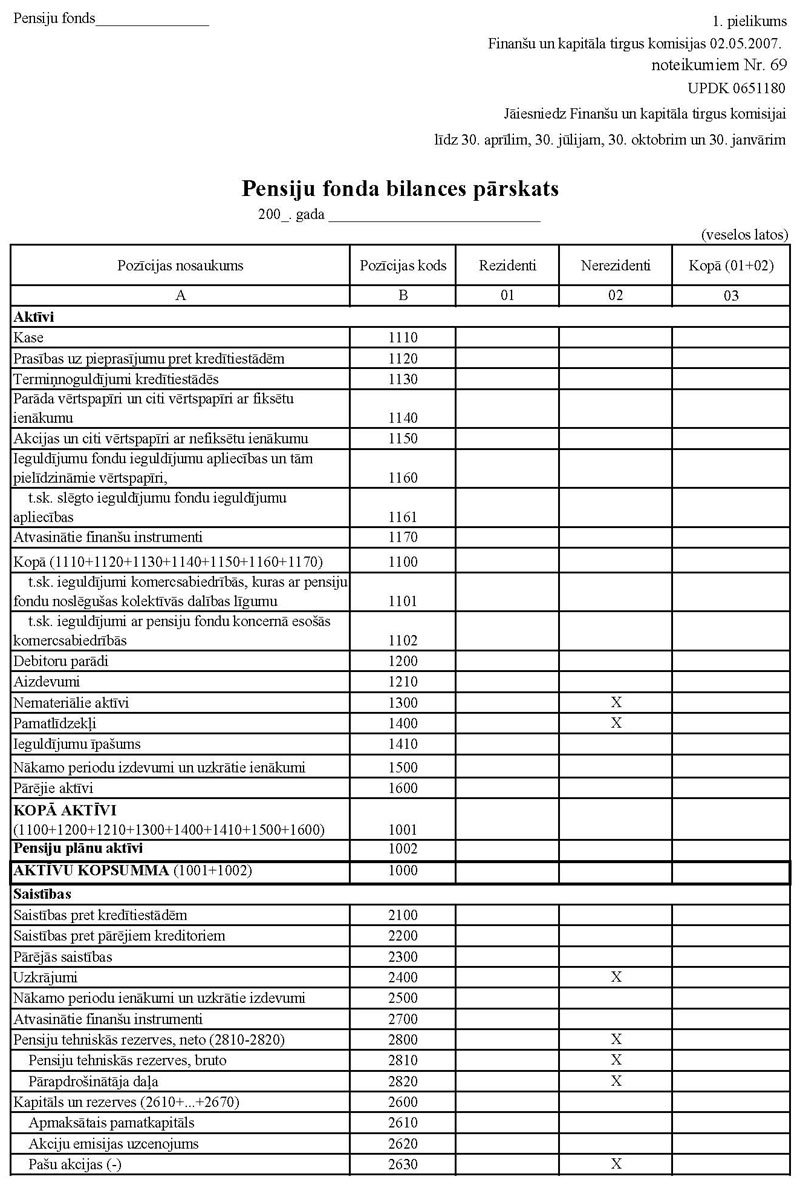

3.1. “Pensiju fonda bilances

pārskatu” (UPDK 0651180; 1. pielikums);

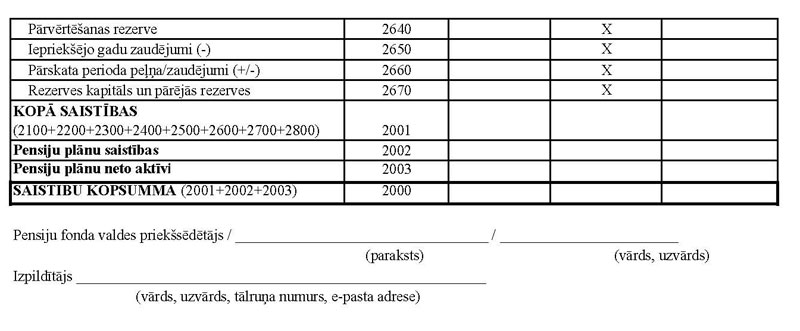

3.2. “Pensiju fonda peļņas vai

zaudējumu aprēķinu” (UPDK 0651271; 2. pielikums);

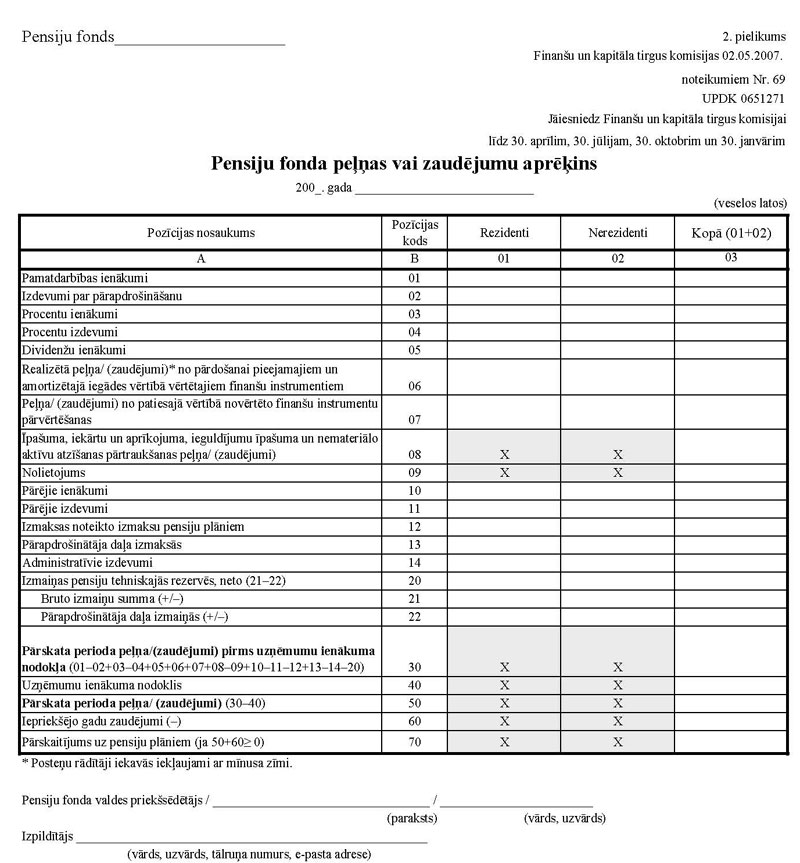

3.3. “Atsevišķu pensiju fonda

bilances pārskata pozīciju izvērsumu” (UPDK 0651184; 3.

pielikums);

3.4. “Pārskatu par pensiju plānu

aktīviem un saistībām” (UPDK 0651186; 4. pielikums).

4. Pensiju fonds, kurš piedāvā

noteikto iemaksu plānu ar garantētu ienesīgumu vai noteikto

izmaksu plānu vai pensiju plānā paredz biometrisko risku segumu

(tālāk tekstā – noteikto izmaksu pensiju plāni), sagatavo

3. punktā minētos pārskatus un:

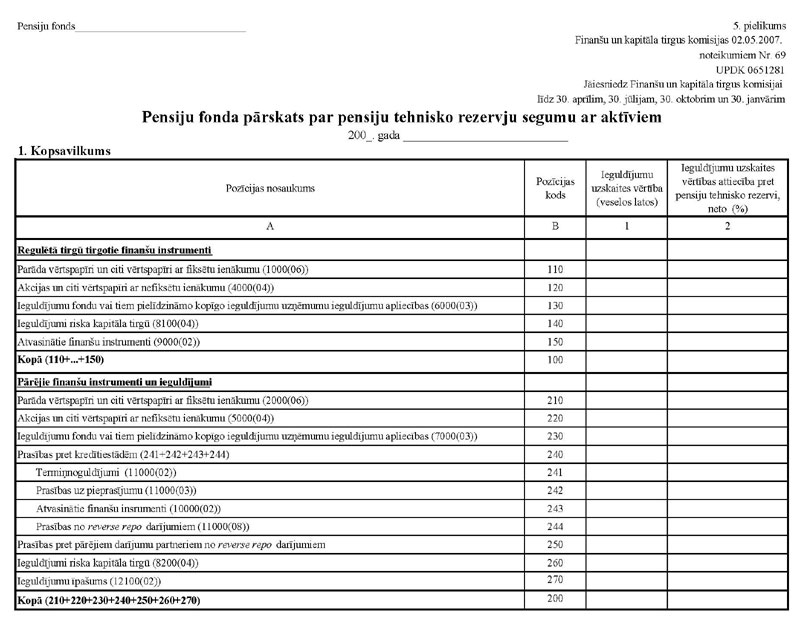

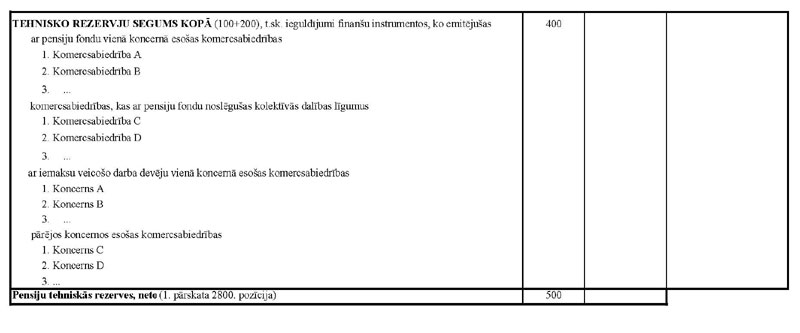

4.1. “Pensiju fonda pārskatu par

pensiju tehnisko rezervju segumu ar aktīviem” (UPDK 0651281;

5. pielikums);

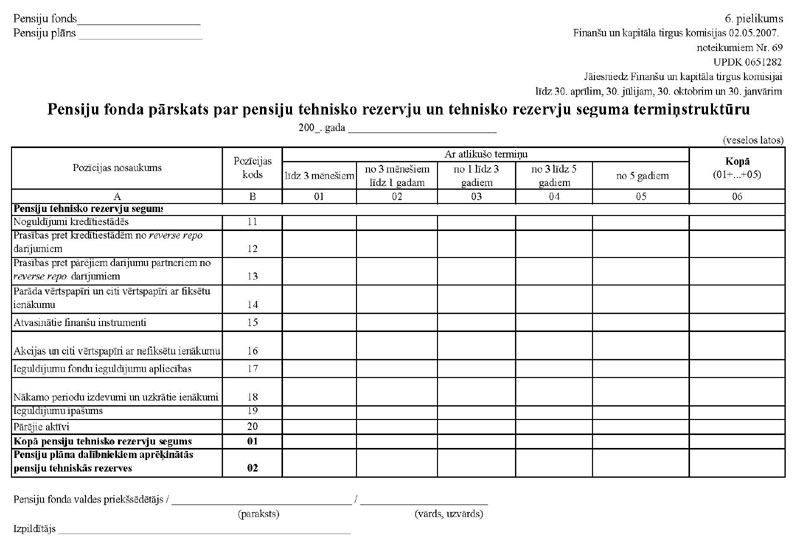

4.2. “Pensiju fonda pārskatu par

pensiju tehnisko rezervju un pensiju tehnisko rezervju seguma

termiņstruktūru” (UPDK 0651282; 6. pielikums);

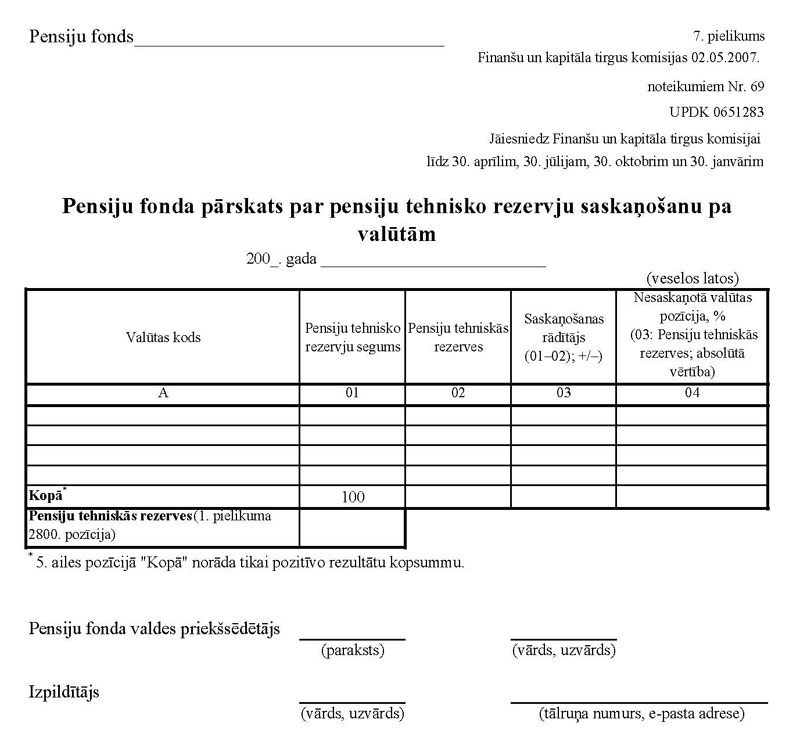

4.3. “Pensiju fonda pārskatu par

pensiju tehnisko rezervju saskaņošanu pa valūtām” (UPDK 0651283;

7. pielikums);

4.4.”Pārskatu par pensiju fonda

pašu līdzekļiem un maksātspējas prasību izpildi” (UPDK 0651284;

8. pielikums).

5. Pensiju fonds par katru

reģistrēto pensiju plānu sagatavo šādus pārskatus:

5.1. “Pensiju plāna neto aktīvu

pārskatu” (UPDK 0651189; 9. pielikums);

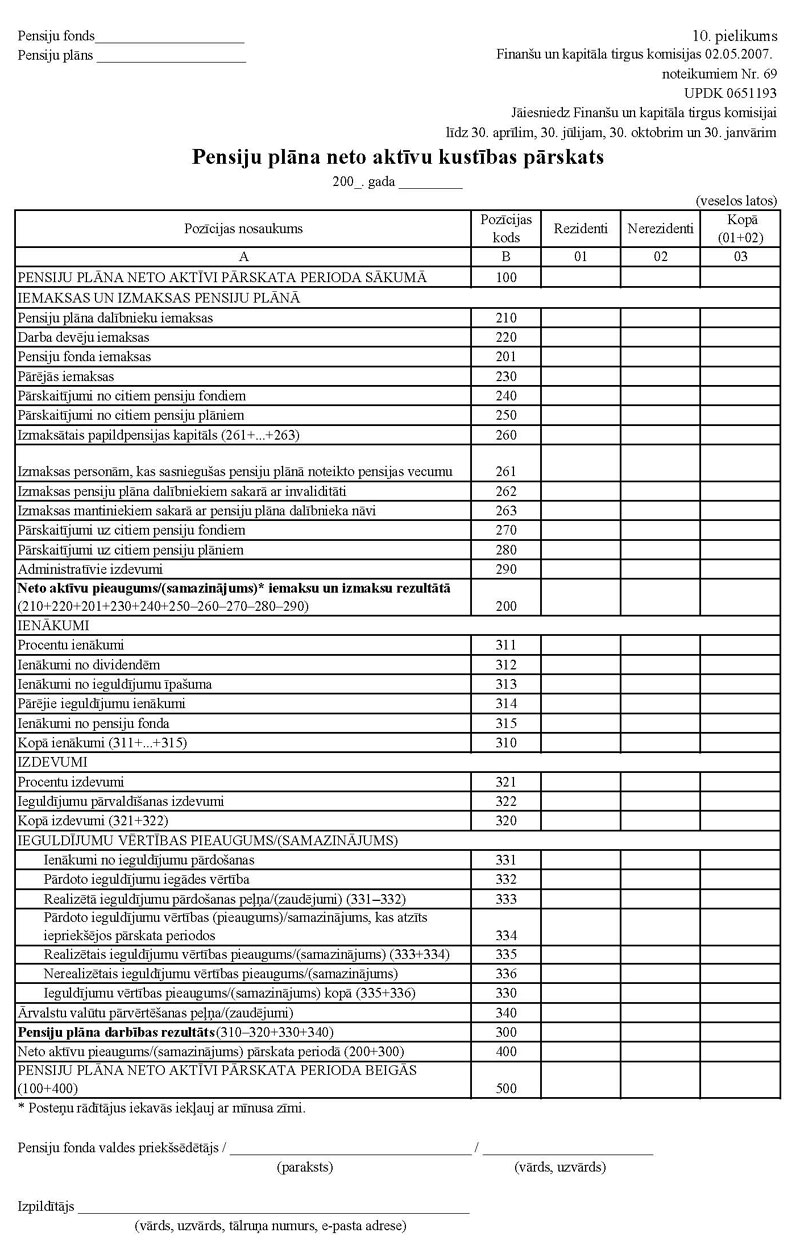

5.2. “Pensiju plāna neto aktīvu

kustības pārskatu” (UPDK 0651193; 10. pielikums);

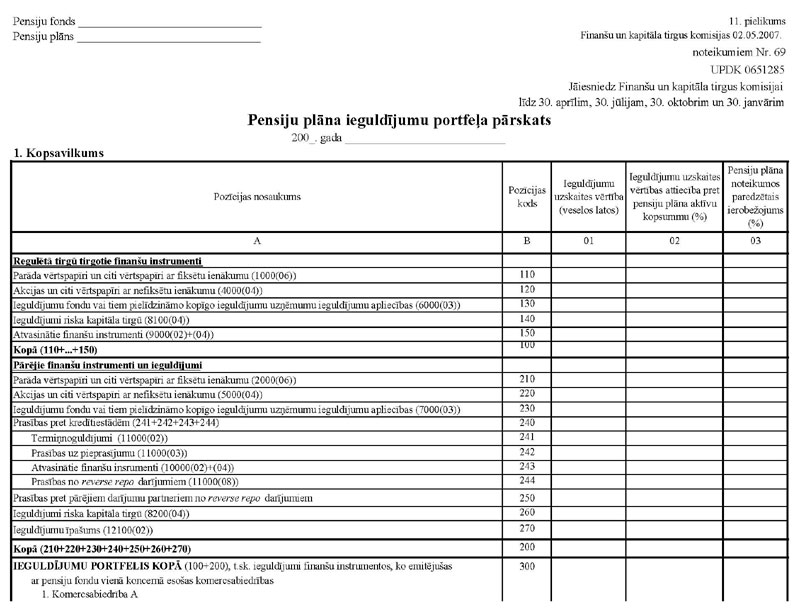

5.3. “Pensiju plāna ieguldījumu

portfeļa pārskatu” (UPDK 0651285; 11. pielikums);

5.4. “Pārskatu par pensiju plāna

atklātajām ārvalstu valūtu pozīcijām” (UPDK 0651270; 12.

pielikums);

5.5. “Pārskatu par pensiju plāna

aktīvu un saistību termiņstruktūru” (UPDK 0651190;

13. pielikums);

5.6. “Pārskatu par pensiju plāna

dalībniekiem” (UPDK 0651194; 14. pielikums);

5.7. “Pārskatu par pensiju plāna

dalībnieku vecuma struktūru un dalības stāžu” (UPDK 0651195; 15.

pielikums).

6. Pensiju fonds, kurš pieņem

iemaksas no citas dalībvalsts darba devēja un iesaistītā valsts

ir noteikusi prasību pensiju plāna aktīvu un saistību

saskaņošanai pa valūtām, par attiecīgo pensiju plānu sagatavo 5.

punktā minētos pārskatus un “Pārskatu par pensiju plāna aktīvu un

saistību saskaņošanu pa valūtām” (UPDK 0651286; 16.

pielikums).

7. Pārskatus sagatavo, ievērojot

šādas prasības:

7.1. pārskatos lietojamā naudas

vienība ir Latvijas Republikas naudas vienība;

7.2. valsts kodu norāda atbilstoši

starptautiskajam standartam ISO 3166 “Valstu un to teritoriālā

iedalījuma vienību nosaukumu kodi”;

7.3. valūtu kodus norāda saskaņā

ar starptautisko standartu ISO 4217 “Valūtu un resursu kodi”;

7.4. starptautiskās institūcijas,

kas nav reģistrētas kā vienas valsts rezidenti (Eiropas

Rekonstrukcijas un attīstības banka, Eiropas Reģionālās

attīstības fonds, Eiropas Investīciju banka, Starptautisko

norēķinu banka u.c.), uzrāda pozīcijā “Pārējo emitentu

vērtspapīri” ar nosacītu valsts kodu “66”;

7.5. ailē “Emitenta vai

garantētāja reģistrācijas valsts kods” norāda tās valsts kodu,

kurā reģistrēts vērtspapīra emitents, vai gadījumos, kad saskaņā

ar emisijas prospektu saistību izpildi uzņemas (garantē) cita

komercsabiedrība, tās reģistrācijas (izcelsmes) valsts kodu;

7.6. ailē “Regulētā tirgus

reģistrācijas valsts kods” norāda valsts (jebkuras no valstīm),

kurā finanšu instruments iekļauts regulētā tirgū, kodu. Pozīcijā

“Publiskā apgrozībā esošu atvērto ieguldījumu fondu ieguldījumu

apliecības” šo aili neaizpilda, ja ieguldījumu apliecības nav

iekļautas regulētā tirgū.

8. Noteikumos lietotie termini

atbilst likumā “Par privātajiem pensiju fondiem”, Finanšu un

kapitāla tirgus komisijas (tālāk tekstā – Komisija) 19.05.2006.

noteikumos Nr. 100 “Privāto pensiju fondu gada pārskata

sagatavošanas noteikumi” un ar Latvijas Bankas padomes

12.07.2001. lēmumu Nr. 88/7 apstiprinātajos “Monetāro finanšu

iestāžu mēneša bilances pārskata un pielikumu sagatavošanas

noteikumos” lietotajiem terminiem.

9. Pārskatos iekļauto pozīciju

saturs un novērtēšana atbilst Komisijas 19.05.2006. noteikumu Nr.

100 “Privāto pensiju fondu gada pārskata sagatavošanas noteikumi”

prasībām, ja šajos noteikumos nav noteikts citādi.

II. Pārskatu

sagatavošana

10. “Pensiju fonda bilances

pārskata” (1. pielikums) 2800. pozīcijā “Pensiju tehniskās

rezerves, neto” atspoguļo pensiju fonda neto pensiju tehniskās

rezerves noteikto izmaksu pensiju plāniem, kas aprēķinātas

atbilstoši Komisijas 24.12.2004. noteikumiem Nr. 299

“Noteikumi par apdrošinātāju un privāto pensiju fondu tehnisko

rezervju izveidošanu un aprēķināšanas metodēm”.

11. “Pensiju fonda peļņas vai

zaudējumu aprēķina” (2. pielikums) 12. pozīcijā “Izmaksas

noteikto izmaksu pensiju plāniem” uzrāda pensiju fonda izmaksas

noteikto izmaksu pensiju plāniem, lai nodrošinātu saistības

papildpensiju izmaksai.

12. “Atsevišķu pensiju fonda

bilances pārskata pozīciju izvērsumā” (3. pielikums) sniedz

informāciju par pensiju fonda bilances pozīciju sektoriālo

dalījumu, termiņstruktūru, ģeogrāfisko izvietojumu un prasību vai

saistību pozīciju dalījumu pa valūtām.

13. “Pārskatā par pensiju plānu

aktīviem un saistībām” (4. pielikums) pensiju fonds sniedz

informāciju par visu tā pārvaldīšanā esošo pensiju plānu prasību

un saistību sektoriālo dalījumu, termiņstruktūru, ģeogrāfisko

izvietojumu un dalījumu pa valūtām.

14. “Pensiju fonda pārskatu par

pensiju tehnisko rezervju saskaņošanu pa valūtām” (7. pielikums)

sagatavo, ievērojot Komisijas 26.04.2007. noteikumu Nr. 54

“Noteikumi par tehnisko rezervju un to seguma saskaņošanu pa

valūtu veidiem” prasības.

15. “Pārskatu par pensiju fonda

pašu līdzekļiem un maksātspējas prasību izpildi” (8. pielikums)

sagatavo atbilstoši Komisijas 26.10.2006. noteikumiem Nr. 187

“Privāto pensiju fondu maksātspējas normas un pašu līdzekļu

aprēķināšanas noteikumi”.

16. “Pensiju plāna neto aktīvu

kustības pārskata” (10. pielikums) 201. pozīcijā “Pensiju fonda

iemaksas” uzrāda no pensiju fonda saņemtās iemaksas, lai

nodrošinātu noteikto izmaksu pensiju plānu saistības

papildpensiju izmaksai.

17. “Pensiju plāna ieguldījumu

portfeļa pārskatā” (11. pielikums) sniedz informāciju par pensiju

plāna aktīvu ģeogrāfisko izvietojumu, kā arī sadala ieguldījumus

regulētajā tirgū tirgotos finanšu instrumentos un pārējos finanšu

instrumentos un ieguldījumos:

17.1. pārskata 1. sadaļas

“Kopsavilkums” pozīcijā “Ieguldījumu portfelis kopā” (pozīcijas

kods 300) atsevišķi norāda ieguldījumus finanšu instrumentos, ko

emitējušas:

17.1.1. ar pensiju fondu vienā

koncernā esošas komercsabiedrības;

17.1.2. komercsabiedrības, kas ar

pensiju fondu noslēgušas kolektīvās dalības līgumus;

17.1.3. ar iemaksu veicošo darba

devēju vienā koncernā esošas komercsabiedrības;

17.1.4. pārējos koncernos esošas

komercsabiedrības;

17.2. pārskata 3. sadaļas “Akcijas

un citi vērtspapīri ar nefiksētu ienākumu” 5. ailē “Līdzdalība

emitenta pamatkapitālā” uzrāda pensiju plāna īpašumā esošo

attiecīgā emitenta kapitāla vērtspapīru nominālvērtības attiecību

pret emitenta apmaksātā pamatkapitāla apmēru, kas izteikta

procentos;

17.3. pārskata 3. sadaļas “Akcijas

un citi vērtspapīri ar nefiksētu ienākumu” 6. ailē

“Balsstiesības” uzrāda pensiju plāna iegūto balsstiesību skaita

attiecību pret emitenta balsstiesību kopskaitu, kas izteikta

procentos;

17.4. pārskata 6. sadaļas

“Atvasinātie finanšu instrumenti” 1. ailē atvasināto finanšu

instrumentu nosacīto vērtību nosaka atbilstoši Komisijas

17.11.2004. noteikumu Nr. 255 “Kapitāla pietiekamības

aprēķināšanas noteikumi” 4.17. punkta prasībām;

17.5. pārskata 6. sadaļas

“Atvasinātie finanšu instrumenti” 6. ailē norāda ieguldījumus

viena emitenta emitētos atvasinātajos finanšu instrumentos (tālāk

tekstā – riska darījumu apmērs). Riska darījumu apmēru aprēķina,

lietojot tirgus vērtības metodi, saskaņā ar Komisijas 17.11.2004.

noteikumu Nr. 255 “Kapitāla pietiekamības aprēķināšanas

noteikumi” 4.15. punkta prasībām, nereizinot ar nosacīto riska

pakāpi;

17.6. pārskata 7. sadaļas

“Noguldījumi un prasības pret kredītiestādēm” 5. ailē atspoguļo

noguldījumu pamatsummu. Noguldījumu pamatsumma ir kredītiestādē

pārskata datumā kontos esošie naudas līdzekļi, kas kredītiestādei

ir jāatmaksā saskaņā ar līguma noteikumiem. Noguldījumu

pamatsummu veido visu termiņnoguldījumu un prasību uz

pieprasījumu (izņemot prasības uz pieprasījumu turētājbankā)

uzskaites vērtību kopsumma, ko samazina par uzkrāto procentu

summu, ja līgums neparedz uzkrāto procentu izmaksu līguma

laušanas gadījumā.

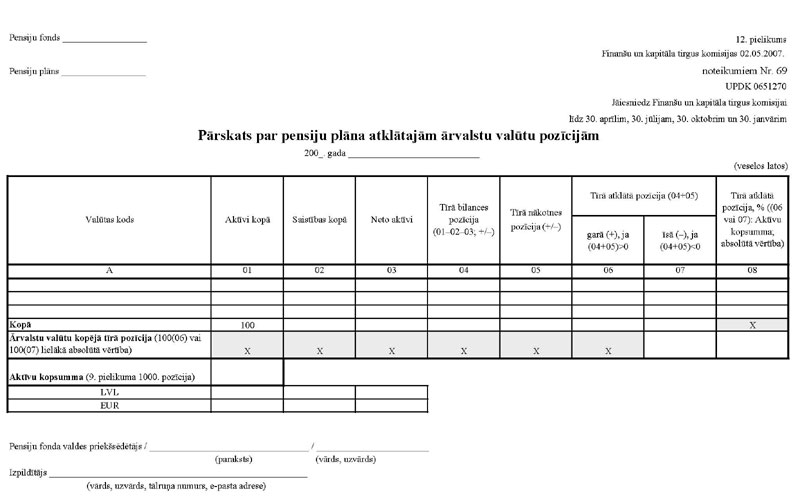

18. “Pārskatu par pensiju plāna

atklātajām ārvalstu valūtu pozīcijām” (12. pielikums) sagatavo,

ievērojot šādas prasības:

18.1. visas summas, kas izteiktas

ārvalsts valūtā, atspoguļo latos, pārrēķinot pēc Latvijas Bankas

noteiktā ārvalsts valūtas kursa pārskata datumā;

18.2. pārskata A ailē

“Valūtas kods” norāda visu valūtu, kādās ir izvietoti pensiju

plāna aktīvi un kādās pensiju plāns uzņēmies saistības, valūtu

kodus;

18.3. katras ārvalsts valūtas

(izņemot eiro) tīrā atklātā pozīcija tiek aprēķināta kā šādu

lielumu kopsumma:

18.3.1. tīrā bilances pozīcija,

t.i., starpība starp pensiju plāna aktīviem un saistībām un neto

aktīviem, ieskaitot uzkrātos procentus. Ja valūtas pirkšanas un

pārdošanas tagadnes līgumu (spot) uzskaitei ir lietota

norēķinu datuma uzskaite (settlement date accounting),

šādu līgumu saņemamās summas iekļauj aktīvu kopsummā un

maksājamās summas – saistību kopsummā;

18.3.2. tīrā nākotnes pozīcija

(net forward position), t.i., starpība starp visām nākotnē

saņemamajām un maksājamajām summām par noslēgtajiem ārvalstu

valūtu nākotnes līgumiem, ieskaitot regulētā tirgū tirgotos

ārvalstu valūtu nākotnes līgumus un bilances pozīcijā neiekļautās

ārvalstu valūtu mijmaiņas līgumu (swaps) pamatsummas, kā

arī nākamo periodu tīrie ienākumi/izdevumi, kuri vēl nav uzkrāti,

bet kuru risks jau ir pilnīgi ierobežots ar ārvalstu valūtu

nākotnes līgumiem, un nopirkto iespējas līgumu (options)

delta ekvivalents, t.i., iespējas līguma bāzes aktīva tirgus

cena, kas reizināta ar delta koeficientu (koeficientu, kas parāda

attiecību starp iespējas līguma cenas un bāzes aktīva cenas

izmaiņām, ja bāzes aktīva cenas izmaiņas ir nelielas);

18.4. katras ārvalsts valūtas tīrā

atklātā pozīcija tiek klasificēta kā garā, ja tās tīrās bilances

pozīcijas un tīrās nākotnes pozīcijas kopsumma ir pozitīva, un kā

īsā, ja tās tīrās bilances pozīcijas un tīrās nākotnes pozīcijas

kopsumma ir negatīva;

18.5. pensiju plāna ārvalstu

valūtu kopējā tīrā pozīcija ir atsevišķu ārvalstu valūtu, izņemot

eiro, tīro garo pozīciju summas vai tīro īso pozīciju summas

lielākā absolūtā vērtība.

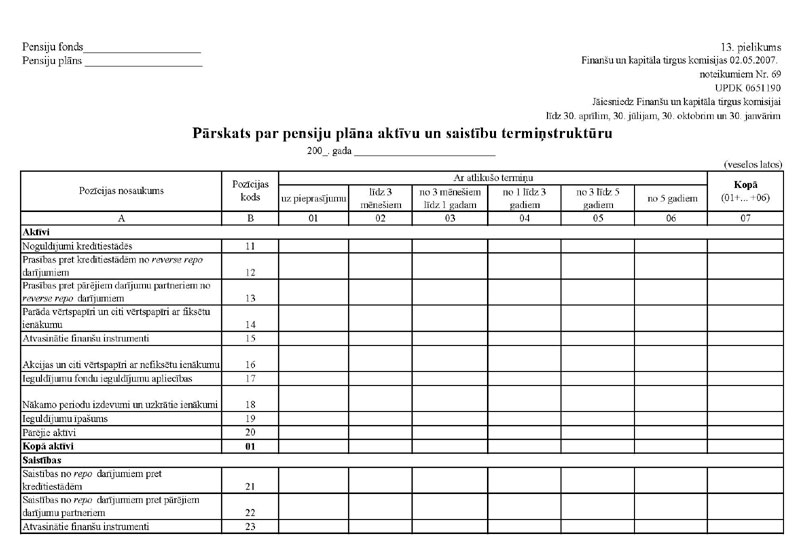

19. “Pārskatā par pensiju plāna

aktīvu un saistību termiņstruktūru” (13. pielikums) aktīvus grupē

atbilstoši atlikušajam atmaksas vai pārdošanas termiņam,

saistības – atbilstoši atlikušajam izpildes termiņam. Par

atlikušo termiņu uzskatāms laiks no pārskata datuma līdz līguma

izbeigšanas datumam vai datumam, kad saskaņā ar līguma

noteikumiem jāveic maksājumi. Sagatavojot pārskatu, ievēro šādus

nosacījumus:

19.1. aktīvu atlikušo atmaksas vai

pārdošanas termiņu nosaka saskaņā ar spēkā esošajā līgumā

paredzētajiem atmaksas vai pārdošanas termiņiem;

19.2. aktīvus, kas ieguldīti ar

tiesībām tos saņemt pēc pieprasījuma, uzrāda termiņa grupā “uz

pieprasījumu”;

19.3. tirdzniecības nolūkā turētos

un pārdošanai pieejamos finanšu instrumentus, kurus var pārdot

īsā laikā bez ievērojamiem zaudējumiem, uzrāda kā aktīvus “uz

pieprasījumu” vai termiņu grupā atbilstoši attiecīgā finanšu

instrumenta pārdošanas iespējamajam termiņam;

19.4. aktīvus, kuru atmaksas vai

pārdošanas termiņš nav noteikts, uzskata par beztermiņa

ieguldījumiem un uzrāda termiņa grupā “no 5 gadiem”;

19.5. saistību atlikušo termiņu

nosaka saskaņā ar spēkā esošajā līgumā noteiktajiem izpildes

termiņiem;

19.6. termiņa grupā kā saistības

“uz pieprasījumu” uzrāda:

19.6.1. saistības izmaksāt uzkrāto

papildpensijas kapitālu pensiju plāna dalībniekiem, ja tiesības

uz uzkrāto papildpensiju ir iestājušās;

19.6.2. saistības ar nenoteiktu

izpildes termiņu un pienākumu tās izpildīt pēc pieprasījuma.

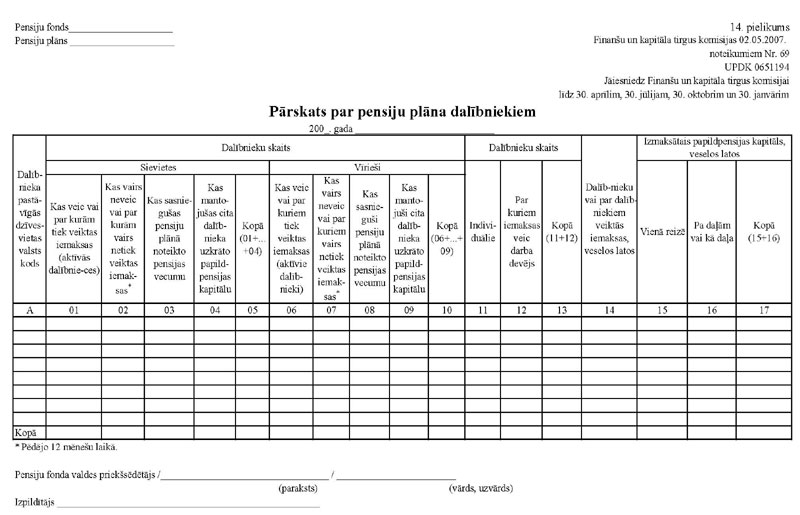

20. “Pārskatā par pensiju plāna

dalībniekiem” (14. pielikums) sniedz informāciju par pensiju

plāna dalībniekiem, pamatojoties uz dalībnieku pastāvīgo

dzīvesvietu:

20.1. ailē “Kas vairs neveic vai

par kurām/kuriem vairs netiek veiktas iemaksas” atspoguļo to

dalībnieku skaitu, kas pēdējo 12 mēnešu laikā nav veikuši

iemaksas, bet vēl nav sasnieguši pensiju plānā noteikto pensijas

vecumu;

20.2. ailē “Kas

sasniegušas/sasnieguši pensiju plānā noteikto pensijas vecumu”

atspoguļo to dalībnieku skaitu, kas ir sasnieguši pensiju plānā

noteikto pensijas vecumu, vairs neveic iemaksas un saņem

papildpensijas kapitālu pa daļām. To dalībnieku skaitu, kas ir

sasnieguši pensiju plānā noteikto pensijas vecumu, bet kuri paši

vai par kuriem turpina veikt iemaksas pensiju plānā, atspoguļo

ailē “Kas veic vai par kurām/kuriem tiek veiktas iemaksas

(aktīvās dalībnieces/aktīvie dalībnieki)”;

20.3. ailē “Kas

mantojušas/mantojuši cita dalībnieka uzkrāto papildpensijas

kapitālu” atspoguļo to dalībnieku skaitu, kas saņem mantoto

papildpensijas kapitālu pa daļām;

20.4. ailē “Dalībnieku vai par

dalībniekiem veiktās iemaksas, veselos latos” atspoguļo pensiju

plānu dalībnieku, to labā veikto darba devēju un trešo personu

iemaksu, kā arī pārskaitījumu no citiem pensiju fondiem kopsummu

ģeogrāfiskajā dalījumā.

21. “Pārskatā par pensiju plāna

dalībnieku vecuma struktūru un dalības stāžu”

(15. pielikums) atspoguļo pensiju plāna dalībnieku skaitu un

to uzkrāto papildpensijas kapitālu atbilstoši norādītajām vecuma

grupām un dalības stāžam pensiju fondu sistēmā (ja dalībnieks

pārnācis no cita pensiju fonda vai plāna, dalības stāžu uzrāda,

ņemot vērā viņa iepriekšējo dalības stāžu citos pensiju fondos

vai plānos).

III. Pārskatu

iesniegšana

22. Pensiju fonds sagatavo:

22.1. 3., 4., 5.1.–5.6. un 6.

punktā minētos pārskatus par stāvokli katra ceturkšņa pēdējā

datumā un iesniedz Komisijai līdz pārskata ceturksnim sekojošā

mēneša 30. datumam;

22.2. 5.7. punktā minēto pārskatu

par stāvokli ceturtā ceturkšņa pēdējā datumā un iesniedz

Komisijai līdz nākamā gada 30. janvārim.

23. Pensiju fonds pārskatus

sagatavo iesniegšanai saskaņā ar Komisijas 16.07.2004.

noteikumiem Nr. 156 “Elektroniskā veidā iesniedzamo statistisko

pārskatu sagatavošanas un nosūtīšanas noteikumi”.

24. Ja Komisija konstatē, ka

pensiju fonda iesniegtais pārskats sagatavots kļūdaini, par to

tiek paziņots pārskata iesniedzējam. Ja Komisija nav norādījusi

citu termiņu, laboto pārskatu iesniedz ne vēlāk kā nākamajā darba

dienā pēc paziņojuma par kļūdu esamību saņemšanas no

Komisijas.

25. Konsultācijas par pārskata

sagatavošanu sniedz Komisijas Regulējošo prasību un statistikas

departaments.

IV. Noslēguma

jautājumi

26. Sākot ar 01.01.2008., riska

darījumu apmēru, kas izriet no darījumiem ar atvasinātajiem

finanšu instrumentiem, aprēķina, lietojot tirgus vērtības metodi,

saskaņā ar Komisijas 02.05.2007. noteikumu Nr. 60 “Minimālo

kapitāla prasību aprēķināšanas noteikumi” 1. pielikuma 4. daļas

prasībām.

27. Noteikumi stājas spēkā

01.06.2007.

28. Ar šo noteikumu spēkā stāšanās

dienu atzīt par spēku zaudējušiem Komisijas 08.08.2003.

noteikumus Nr. 179 “Privāto pensiju fondu ceturkšņa pārskata

sagatavošanas noteikumi”.

Informatīva

atsauce uz Eiropas Savienības direktīvu

Noteikumos iekļautas tiesību

normas, kas izriet no Eiropas Parlamenta un Padomes 03.06.2003.

Direktīvas 2003/41/EK par papildpensijas kapitāla uzkrāšanas

institūciju darbību un uzraudzību.

Finanšu un kapitāla tirgus komisijas

priekšsēdētājs U.Cērps