ATSAUCĒ IETVERT:

Ministru kabineta 2007. gada 24. aprīļa instrukcija Nr. 8 "Iekšējā audita metodika". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 26.04.2007., Nr. 68 https://www.vestnesis.lv/ta/id/156401

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2007. gada 24. aprīļa instrukcija Nr. 8 "Iekšējā audita metodika". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 26.04.2007., Nr. 68 https://www.vestnesis.lv/ta/id/156401

Paraksts pārbaudītsNĀKAMAIS Ministru prezidenta rīkojums Nr.206Par atvaļinājuma piešķiršanu D.Staķei Vēl šajā numurā26.04.2007., Nr. 68 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: instrukcija Numurs: 8 Pieņemts: 24.04.2007. |

Ministru kabineta instrukcija Nr.8

Rīgā 2007.gada 24.aprīlī (prot. Nr.25 9.§)

Iekšējā audita metodika

Izdota saskaņā ar Iekšējā audita likuma 13.panta sesto daļu

1. Vispārīgie jautājumi

1. Instrukcija nosaka iekšējā audita metodiku.

2. Instrukcija attiecas uz ministriju, īpašu uzdevumu ministru sekretariātu un Valsts kancelejas (turpmāk – ministrija), kā arī ministrijas padotībā esošo iestāžu (turpmāk – iestādes) iekšējā audita struktūrvienībām.

2. Iekšējā audita struktūrvienības darba organizācija

3. Iekšējā audita struktūrvienības vadītājs organizē struktūrvienības darbu un nodrošina:

3.1. valsts sekretāra vai iestādes vadītāja apstiprinātajā iekšējā audita struktūrvienības reglamentā un plānos noteikto uzdevumu kvalitatīvu un laicīgu izpildi;

3.2. efektīvu un lietderīgu iekšējā audita struktūrvienības resursu izmantošanu;

3.3. ministrijas vai iestādes iekšējā audita veikšanas kārtības izstrādi;

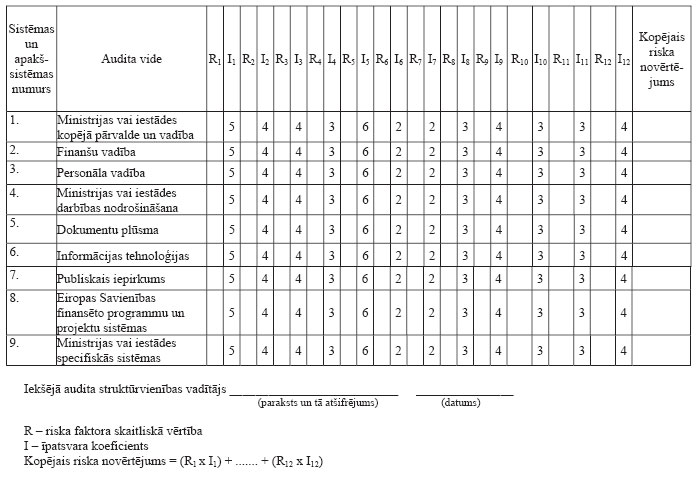

3.4. iekšējā audita struktūrvienības kvalitātes un darba atbilstības periodisku novērtējumu.

4. Ministrijas vai iestādes iekšējā audita veikšanas kārtību izstrādā atbilstoši iekšējo auditu reglamentējošajos normatīvajos aktos noteiktajām prasībām, iekšējā audita struktūrvienības reglamentam, lēmumam par iekšējā audita sistēmu ministrijā vai iestādē, kā arī ņem vērā ministrijas vai iestādes darba specifiku.

3. Iekšējā audita struktūrvienības ilgtermiņa attīstības plāns

5. Izstrādājot ilgtermiņa attīstības plānu, iekšējā audita struktūrvienība izvērtē tās mērķus, finanšu resursus un cilvēkresursus, kā arī veic darbības attīstības analīzi.

6. Iekšējā audita struktūrvienība novērtē tās darbības atbilstību iekšējo auditu reglamentējošajiem normatīvajiem aktiem.

7. Saskaņā ar darbības attīstības analīzes un atbilstības novērtējuma rezultātiem iekšējā audita struktūrvienība nosaka tās attīstības prioritātes un sasniedzamos rezultātus, kurus nepieciešams ieviest ilgtermiņā.

8. Atbilstoši attīstības prioritātēm iekšējā audita struktūrvienība nosaka pasākumus rezultātu sasniegšanai.

4. Iekšējā audita struktūrvienības stratēģiskais plāns

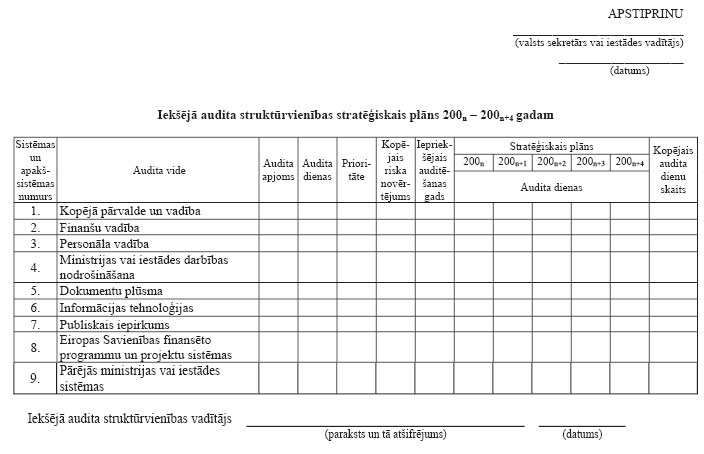

9. Iekšējā audita struktūrvienības stratēģiskais plāns (turpmāk – stratēģiskais plāns) nosaka iekšējā audita struktūrvienības audita darba apjomu trīs līdz piecus gadus ilgam laikposmam. Stratēģiskā plāna izstrāde ietver šādus posmus:

9.1. iekšējā audita vides noteikšana un aktualizācija;

9.2. iekšējā audita vidē iekļauto sistēmu riska novērtējums;

9.3. prioritāro sistēmu noteikšana atbilstoši riska novērtējumam;

9.4. iekšējo auditu stratēģijas noteikšana;

9.5. nepieciešamo un esošo resursu saskaņošana;

9.6. stratēģiskā plāna izstrāde un apstiprināšana.

10. Katru stratēģiskā plāna izstrādes posmu dokumentē.

11. Stratēģisko plānu katru gadu aktualizē, ņemot vērā iekšējā audita struktūrvienības darba rezultātus, resursus, jaunu sistēmu izveidošanu un citus faktorus, kas ietekmē iekšējā audita vidi.

4.1. Iekšējā audita vides noteikšana un aktualizācija

12. Iekšējā audita struktūrvienības vadītājs, nosakot iekšējā audita vidi, dokumentē visu ministrijā vai iestādē esošo auditējamo sistēmu un apakšsistēmu kopumu.

13. Ministrijas vai iestādes iekšējā audita vidē iekļauj šādas sistēmas:

13.1. ministrijas vai iestādes kopējā pārvalde un vadība;

13.2. finanšu vadība;

13.3. personāla vadība;

13.4. ministrijas vai iestādes darbības nodrošināšana;

13.5. dokumentu plūsma;

13.6. informācijas tehnoloģijas;

13.7. publiskais iepirkums.

14. Ministrija vai iestāde, kura pilda Eiropas Savienības pilnīgi vai daļēji finansēto programmu vai projektu ieviešanas institūcijas funkcijas, iekšējā audita vidē iekļauj Eiropas Savienības finansēto programmu un projektu īstenošanas sistēmas.

15. Ja ministrijā vai iestādē ir specifiskas sistēmas, tās iekļauj iekšējā audita vidē.

16. Ministrijas iekšējā audita vidē iekļauj arī to padotībā esošo iestāžu sistēmas, kuras iekļautas ministrijas iekšējā audita struktūrvienības darba apjomā.

17. Katru sistēmu var iedalīt apakšsistēmās. Sistēmu iedalot apakšsistēmās, ņem vērā sistēmas sarežģītību, iekšējā audita struktūrvienības resursus un iekšējā auditora kvalifikāciju.

18. Iekšējā audita vidi aktualizē saskaņā ar ministrijas vai iestādes iekšējā audita struktūrvienības kompetenci, kas noteikta iekšējā audita struktūrvienības reglamentā un lēmumā par ministrijas iekšējā audita sistēmu.

19. Ja nepieciešams, sākotnējo informāciju par katru auditējamo sistēmu uzglabā atsevišķi. Tajā ietver visus dokumentus un informāciju, kas raksturo auditējamo sistēmu.

4.2. Iekšējā audita vidē iekļauto sistēmu riska novērtējums

20. Katras iekšējā audita vidē iekļautās sistēmas riska novērtējumā ietver šādus sistēmas darbību ietekmējošus riska faktorus:

20.1. kontroles vide;

20.2. izmaiņas vai reorganizācija;

20.3. sistēmas sarežģītība;

20.4. sistēmas saistība ar citām sistēmām;

20.5. izdevumu līmenis;

20.6. ārējā ietekme;

20.7. laiks kopš iepriekšējā audita;

20.8. vadītāja bažas vai šaubas par sistēmas darbību;

20.9. finansiālo nelikumību iespējamība;

20.10. ietekme uz ministrijas vai iestādes turpmāko darbību;

20.11. darbinieku pieredze un kvalifikācija;

20.12. sabiedrības interese.

21. Novērtējot katra riska faktora ietekmi uz konkrēto sistēmu, tam piešķir attiecīgu skaitlisko vērtību no 1 līdz 3. Vērtējums 1 norāda, ka ietekme uz sistēmu ir maza vai arī tā netiek ietekmēta, vērtējums 2 norāda, ka sistēmas darbība tiek traucēta, bet tā spēj darboties tālāk, vērtējums 3 norāda, ka sistēmas darbība tiek nopietni traucēta vai arī tās darbība tiek apturēta.

22. Šīs instrukcijas 20.7.apakšpunktā minētajam riska faktoram “Laiks kopš iepriekšējā audita” piešķir skaitlisko vērtību no 1 līdz 5:

22.1. mazāk par vienu gadu – 1;

22.2. no viena līdz diviem gadiem – 2;

22.3. no diviem līdz četriem gadiem – 3;

22.4. no četriem līdz pieciem gadiem – 4;

22.5. audits nav veikts – 5.

23. Šīs instrukcijas 20.8.apakšpunktā minētajam riska faktoram “Vadītāja bažas vai šaubas par sistēmas darbību” noskaidro valsts sekretāra vai iestādes vadītāja, vai struktūrvienības vadītāja viedokli.

24. Novērtējot risku, var konsultēties ar tām struktūrvienībām vai iestādēm, kuras atbild par attiecīgo sistēmu darbību.

25. Katras iekšējā audita vidē iekļautās sistēmas kopējo riska novērtējumu nosaka, saskaitot katra riska faktora skaitliskās vērtības un īpatsvara koeficienta reizinājumu (1.pielikums).

26. Atkarībā no ministrijas un iestādes darbības specifikas iekšējā audita struktūrvienības vadītājs sistēmu riska novērtējumu var papildināt ar citiem riska faktoriem, mainīt to iespējamās skaitliskās vērtības un noteikt citu īpatsvara koeficientu.

4.3. Prioritāro sistēmu noteikšana atbilstoši riska novērtējumam

27. Lai nodrošinātu iekšējā audita vidē iekļauto sistēmu pārskatāmību, auditējamās sistēmas var kārtot prioritārā secībā atbilstoši katras sistēmas kopējam riska novērtējumam.

28. Iekšējā audita struktūrvienības vadītājs pārbauda un izvērtē iegūtos riska novērtējuma rezultātus un auditējamās sistēmas iedala šādās grupās:

28.1. augstas prioritātes sistēmas;

28.2. vidējas prioritātes sistēmas;

28.3. zemas prioritātes sistēmas.

29. Augstu prioritāti piešķir ne mazāk kā 10 % auditējamo sistēmu ar augstāko kopējo riska novērtējumu, zemu prioritāti piešķir ne mazāk kā 20 % auditējamo sistēmu ar zemāko riska novērtējumu, pārējās sistēmas nosaka kā vidējas prioritātes sistēmas.

4.4. Iekšējo auditu stratēģijas noteikšana

30. Izstrādājot stratēģisko plānu, iekšējā audita struktūrvienības vadītājs pieņem lēmumu par auditu biežumu un audita veikšanai nepieciešamo dienu skaitu saskaņā ar riska novērtējumu, esošajiem iekšējā audita struktūrvienības resursiem, iekšējo auditoru darba iemaņām un pieredzi, kā arī ņemot vērā attiecīgās ministrijas vai iestādes specifiku.

31. Atkarībā no sistēmas prioritātes nosaka iekšējo auditu biežumu:

31.1. augstas prioritātes sistēmas auditē ne retāk kā reizi trijos gados;

31.2. vidējas prioritātes sistēmas auditē ne retāk kā reizi četros gados;

31.3. zemas prioritātes sistēmas auditē ne retāk kā reizi piecos gados.

32. Iekšējos auditus iedala:

32.1. lielos – vairāk nekā 35 darba dienas;

32.2. vidējos – līdz 35 darba dienām;

32.3. mazos – līdz 20 darba dienām.

4.5. Nepieciešamo un pieejamo resursu saskaņošana

33. Stratēģiskajā plānā iekļauto sistēmu auditēšanai nepieciešamo dienu skaitu trīs līdz piecus gadus ilgam laikposmam aprēķina, sareizinot lielo, vidējo un mazo auditu skaitu ar attiecīgi lielajiem, vidējiem un mazajiem auditiem paredzēto dienu skaitu (2.pielikums).

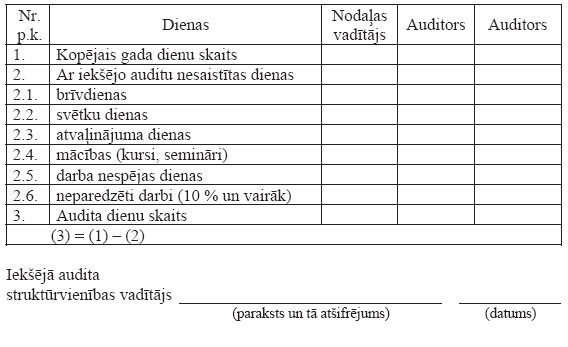

34. Nosakot pieejamo dienu skaitu, ņem vērā brīvdienas, svētku dienas, atvaļinājumus, mācības un citus ar auditu nesaistītus darbus (3.pielikums).

35. Lai noteiktu kopējo pieejamo dienu skaitu, katra auditora audita dienu skaitu gadā sareizina ar stratēģiskajam plānam paredzēto laikposmu.

36. Iekšējā audita veikšanai faktiski nepieciešamo dienu skaitā iekļauj tikai iekšējā audita darbā reāli iesaistīto auditoru laiku, kā arī laiku, kas nepieciešams iekšējā audita struktūrvienības vadītājam uzraudzības funkciju nodrošināšanai.

37. Starpību starp pieejamiem un nepieciešamiem laika resursiem un cilvēkresursiem var samazināt, ja atkārtoti izvērtē iekšējā audita veikšanai nepieciešamo dienu skaitu. Iekšējā audita struktūrvienības vadītājs pārvērtē iekļautās sistēmas vai izvērtē nepieciešamību pēc papildu cilvēkresursiem.

38. Iekšējā audita struktūrvienības vadītājs informē valsts sekretāru vai iestādes vadītāju par darba apjoma samazināšanu un sekām, kādas var rasties nepietiekama finansējuma vai personāla resursu dēļ.

39. Lai samazinātu starpību starp pieejamiem un nepieciešamiem laika resursiem un cilvēkresursiem, valsts sekretārs vai iestādes vadītājs pieņem lēmumu par stratēģiskā plāna apjoma samazināšanu (neiekļaujot kādu sistēmu auditus) vai papildu cilvēkresursu vai finanšu piešķiršanu.

4.6. Stratēģiskā plāna izstrāde un apstiprināšana

40. Apkopojot aprēķinu rezultātus, kas veikti saskaņā ar šīs instrukcijas 1., 2. un 3.pielikumu, sagatavo stratēģisko plānu atbilstoši šīs instrukcijas 4.pielikumam.

41. Pirms stratēģisko plānu iesniedz apstiprināšanai valsts sekretāram vai iestādes vadītājam, iekšējā audita struktūrvienības vadītājs pārliecinās, ka plāns ietver šīs instrukcijas 1., 2., 3. un 4.pielikumā minētos dokumentus, skaidrojumu par iekšējā audita stratēģiju atbilstoši šīs instrukcijas 4.4.apakšnodaļai un skaidrojumu par plāna izstrādes procesu.

5. Iekšējā audita struktūrvienības gada plāns

42. Iekšējā audita struktūrvienības gada plānā (turpmāk – gada plāns) (5.pielikums) ietver visus saskaņā ar stratēģisko plānu paredzētos iekšējos auditus, kā arī papildu iekšējos auditus vai uzdevumus pēc valsts sekretāra vai iestādes vadītāja lūguma.

43. Iekšējā audita struktūrvienības vadītājs uzrauga gada plāna izpildes gaitu un, ja nepieciešams, aktualizē gada plānu. Jebkuras izmaiņas iekšējā audita struktūrvienības darba apjomā saskaņo ar valsts sekretāru vai iestādes vadītāju.

6. Iekšējo auditoru mācību plāns

44. Iekšējā audita struktūrvienība izstrādā iekšējo auditoru mācību plānu (turpmāk – mācību plāns), kas ietver informāciju par gadā vai pusgadā plānotajām mācībām vai mācību tēmām (6.pielikums).

45. Mācību plānu izstrādā, pamatojoties uz iekšējiem auditoriem noteikto prasmju, zināšanu un kompetences līmeni, lai nodrošinātu iekšējo auditu reglamentējošajos normatīvajos aktos un iekšējā audita struktūrvienības reglamentā paredzēto uzdevumu un funkciju izpildi.

46. Izstrādājot mācību plānu, ņem vērā:

46.1. iekšējā auditora iesaistīšanu konkrētu sistēmu auditēšanā un nepieciešamību apgūt papildu zināšanas;

46.2. iekšējā auditora pieredzi un darba iemaņas;

46.3. pieejamos finanšu resursus un mācību iespējas.

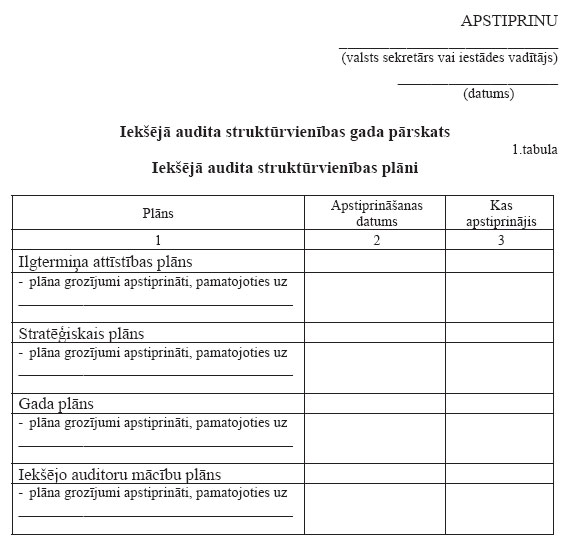

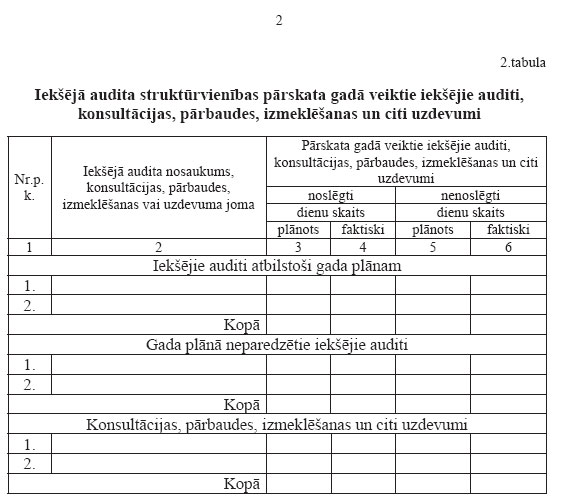

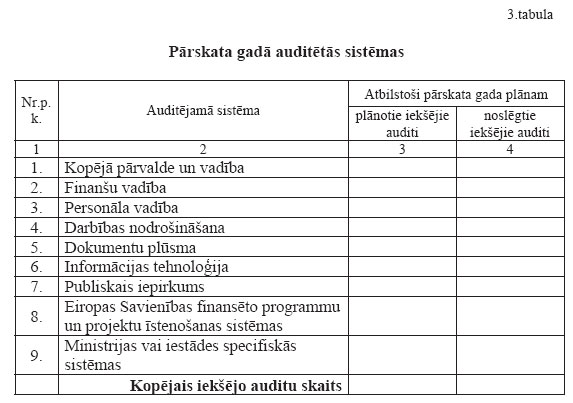

47. Īstenojot mācību plānu, iekšējā audita struktūrvienība paredz novērst personāla profesionālo prasmju trūkumus un nepilnības, kā arī paaugstināt vispārējo personāla profesionālās kvalifikācijas līmeni.

7. Iekšējā audita lieta

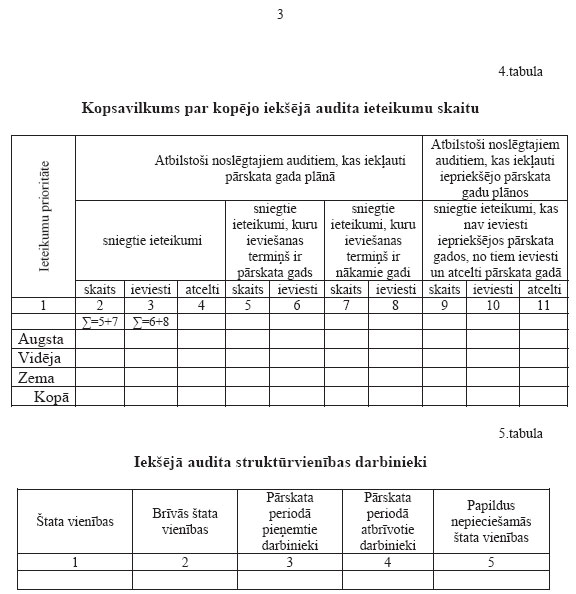

48. Lai nodrošinātu kvalitatīvu auditu un atvieglotu audita gaitā uzkrāto darba dokumentu apkopošanu un sistematizēšanu, kā arī lai trešā persona varētu pārliecināties par audita norisi, visus audita darba dokumentus apkopo audita lietā. Audita lietu kārtošanā ievēro šajā instrukcijā noteiktās vienotās prasības.

49. Iekšējā audita darba dokumenti ir viss iekšējā audita gaitā uzkrāto dokumentu kopums, kas attiecas uz noteikto iekšējo auditu, raksturo iekšējā audita procesu un ir nepieciešams kvalitatīva un objektīva iekšējā audita ziņojuma sagatavošanai.

50. Lai nodrošinātu, ka iekšējā audita lieta pilnīgi un precīzi atspoguļo iekšējo auditu, iekšējais auditors dokumentē iekšējā audita gaitu un ievieto iekšējā audita lietā visu iegūto informāciju, kas sniedz pierādījumus par konstatētajiem faktiem, secinājumiem un ieteikumiem.

51. Iekšējā audita lietā var būt šādas piecas sadaļas:

51.1. pirmajā sadaļā “Plānošana” ietver iekšējā audita struktūrvienības vadītāja apstiprinātu iekšējā audita posmu sagatavošanas un izpildes pārskatu ar aizpildītu sadaļu “Plānoto dienu skaits un datums” (7.pielikums), iekšējā audita uzdevuma darba plānu (8.pielikums), iekšējā audita programmu ar aizpildītu sadaļu “Iekšējā audita darba apjoms” (9.pielikums) un citus dokumentus, kas saistīti ar iekšējā audita plānošanas procesu;

51.2. otrajā sadaļā “Pārbaudes un novērtēšana” ietver iekšējā audita programmu ar aizpildītu sadaļu “Iekšējās kontroles novērtējums”, visus dokumentus, kas saistīti ar iekšējā audita programmā noteikto pārbaužu veikšanas un vērtēšanas procesu, un darba dokumentus, kas aizpildīti atbilstoši šīs instrukcijas 10.pielikumam. Veidlapu “Darba dokuments” var izmantot dažādos iekšējā audita posmos, un tos iekļauj attiecīgajā iekšējā audita lietas sadaļā;

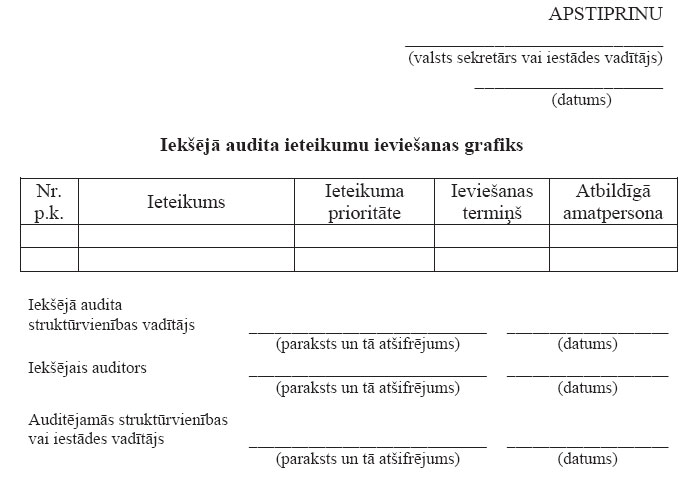

51.3. trešajā sadaļā “Ziņojumi” iekļauj iekšējā audita ziņojuma un iekšējā audita ieteikumu ieviešanas grafika projektu, saņemtos komentārus, saskaņoto iekšējā audita ziņojumu un apstiprināto iekšējā audita ieteikumu ieviešanas grafiku (11.pielikums), kā arī visu informāciju, kas atspoguļo ziņojuma projekta saskaņošanas procesu;

51.4. ceturtajā sadaļā “Pārskats” iekļauj iekšējā audita posmu sagatavošanas un izpildes pārskatu ar iekšējā audita struktūrvienības vadītāja atzīmēm par atsevišķu iekšējā audita posmu sagatavošanu, to izpildi un iekšējo auditoru darbu, kā arī iekšējā audita slēgšanas dokumentu (12.pielikums);

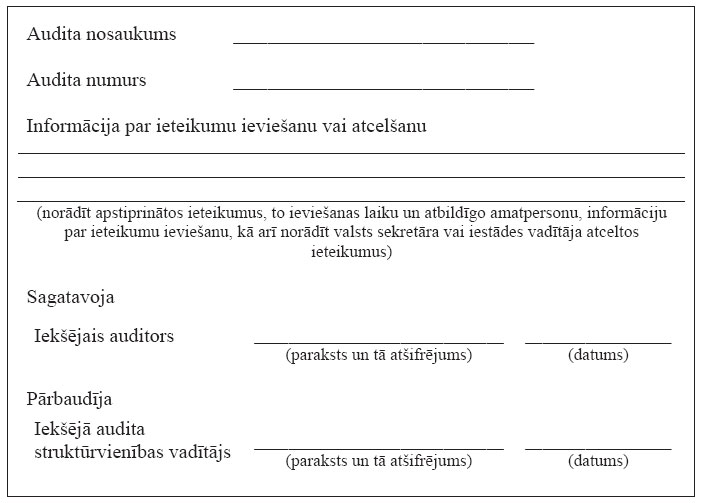

51.5. piektajā sadaļā “Ieteikumu ieviešanas gaita” iekļauj informāciju par iekšējā audita ieteikumu ieviešanas gaitu, saraksti ar auditējamo iestādi vai struktūrvienību, iekšējā audita ieteikumu ieviešanas pierādījumus, kā arī iekšējā audita lietas slēgšanas dokumentu (13.pielikums).

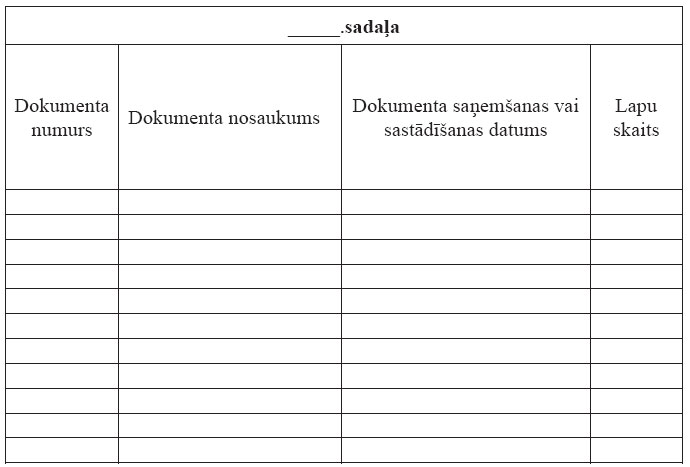

52. Pirms iekšējā audita darba dokumenta iekļaušanas attiecīgajā iekšējā audita lietas sadaļā numurē tā katru lapu un veic attiecīgu ierakstu veidlapā “Sadaļā iekļautie dokumenti” (14.pielikums).

53. Iekšējā audita lietas sadaļās dokumentus ievieto hronoloģiskā iekšējā audita posmu īstenošanas secībā atbilstoši to saņemšanas vai sagatavošanas datumam.

54. Katrai iekšējā audita lietai piešķir numuru, norādot gadu, iekšējā audita nosaukumu un citas identifikācijas pazīmes atbilstoši ministrijas vai iestādes iekšējā audita veikšanas kārtībai.

8. Iekšējā audita posmi

55. Iekšējā audita procesu iedala šādos posmos:

55.1. iekšējā audita plānošana;

55.2. pārbaudes un rezultātu novērtējums;

55.3. iekšējā audita ziņojuma sagatavošana;

55.4. iekšējā audita slēgšana.

56. Atbilstoši ministrijas vai iestādes specifikai atsevišķu sistēmu iekšējo auditu posmi var būt atšķirīgi. Šādā gadījumā tos nosaka ministrijas vai iestādes iekšējā audita veikšanas kārtība.

8.1. Iekšējā audita plānošana

57. Lai informētu auditējamās iestādes vai struktūrvienības vadītāju par plānoto iekšējo auditu, iekšējā audita struktūrvienība vismaz piecas darbdienas pirms iekšējā audita pārbaužu uzsākšanas sagatavo un nosūta auditējamās iestādes vai struktūrvienības vadītājam informatīvu vēstuli, kurā norāda iekšējā audita nosaukumu, pārbaužu uzsākšanas un ziņojuma projekta sagatavošanas plānoto termiņu, iekšējo auditoru, kā arī lūdz sniegt iekšējā audita gaitā nepieciešamo informāciju un dokumentāciju.

58. Lai noteiktu auditējamās sistēmas pašreizējo kontroles līmeni, identificētu riskus, atklātu problemātiskās jomas un sistēmas trūkumus un pēc iespējas precīzāk sagatavotu iekšējā audita programmu, iekšējais auditors izpēta sistēmu. Sistēmas izpētē ņem vērā:

58.1. visus normatīvos aktus un citu informāciju, kas attiecas uz auditējamo sistēmu;

58.2. iepriekšējos ziņojumus par attiecīgās sistēmas auditiem;

58.3. pārrunas ar attiecīgajām amatpersonām un personālu;

58.4. darba dokumentāciju, kas izmantota iepriekšējos auditos.

59. Iekšējie auditori izvērtē sistēmas izpētei nepieciešamos resursus un piemēro tās metodes, kas palīdz sasniegt iekšējā audita mērķi, kā arī citas metodes atbilstoši auditējamās sistēmas sarežģītībai un zināšanām par auditējamo sistēmu.

60. Lai iekšējā audita struktūrvienības vadītājs un iekšējais auditors lietderīgi plānotu un kontrolētu auditam paredzēto laiku, iekšējais auditors sagatavo un iesniedz iekšējā audita struktūrvienības vadītājam apstiprināšanai iekšējā audita posmu sagatavošanas un izpildes pārskatu, norādot katra iekšējā audita posma plānoto izpildes datumu.

61. Pēc katra audita posma iekšējais auditors un iekšējā audita struktūrvienības vadītājs veic ierakstu iekšējā audita posmu sagatavošanas un izpildes pārskatā. Ja nepieciešams, iekšējā audita struktūrvienības vadītājs komentē atsevišķu iekšējā audita posmu darba dokumentu izstrādi un izpildi. Iekšējais auditors pēc iekšējā audita struktūrvienības vadītāja norādījumiem precizē attiecīgos dokumentus un iesniedz tos atkārtotai pārbaudei.

62. Izpētot sistēmu, iekšējais auditors sagatavo iekšējā audita uzdevuma darba plānu. Darba plānu pārbauda un apstiprina iekšējā audita struktūrvienības vadītājs.

63. Lai precizētu iekšējā auditora noteikto sistēmas mērķi un kontroles mērķus, kā arī saskaņotu audita mērķi ar auditējamās iestādes vai struktūrvienības vadītāju, iekšējā audita uzdevuma darba plānu pirms pārbaužu uzsākšanas nosūta auditējamās iestādes vai struktūrvienības vadītājam un lūdz sniegt komentārus vai papildinājumus.

64. Visus auditējamās iestādes vai struktūrvienības vadītāja komentārus, precizējumus un labojumus ievieto audita lietā, kā arī, ja nepieciešams, precizē iekšējā audita uzdevuma darba plānu.

65. Izpētot sistēmu, iekšējais auditors saskaņā ar iekšējā audita uzdevuma darba plānā noteikto audita apjomu un kontroles mērķiem izstrādā iekšējā audita programmu. Programmu pirms pārbaužu uzsākšanas iesniedz iekšējā audita struktūrvienības vadītājam pārbaudei.

66. Katram kontroles mērķim nosaka riska faktorus, kā arī nepieciešamās kontroles, kas šāda riska iespēju kavē vai samazina.

67. Iekšējais auditors, pamatojoties uz konstatētajiem faktiem, sniedz pamatotu vērtējumu katrai iekšējā audita programmā iekļautajai kontrolei, identificējot sistēmas vājākos posmus, kā arī nosaka, kuras kontroles iekšējā audita gaitā būtu jātestē, vai tās darbojas un ir pietiekami efektīvas. Novērtēšanas procesā ņem vērā visus iespējamos apstākļus, kas var ietekmēt kontroļu efektivitāti.

68. Iekšējā audita programmā nosaka informācijas identificēšanas, analizēšanas, novērtēšanas un dokumentēšanas veidu un pārbaudes metodes.

69. Plānojot pārbaudes, iekšējais auditors izvēlas piemērotas pārbaudes metodes, ņemot vērā, kādas kontroles ir nepieciešamas un to novērtējumu.

70. Ja nepieciešams, iekšējā audita struktūrvienības vadītājs norāda uz nepieciešamajiem labojumiem vai precizējumiem iekšējā audita programmā un tos attiecīgi dokumentē.

71. Iekšējais auditors, ņemot vērā iekšējā audita struktūrvienības vadītāja labojumus vai precizējumus, precizē iekšējā audita programmu, apliecina to ar parakstu un iesniedz iekšējā audita struktūrvienības vadītājam apstiprināšanai. Iekšējā audita struktūrvienības vadītāja apstiprināto iekšējā audita programmu iekšējais auditors ievieto iekšējā audita lietā.

8.2. Pārbaudes un rezultātu novērtējums

72. Lietojot izvēlēto metodi, iekšējais auditors nosaka:

72.1. vai iedibinātās kontroles darbojas un tiek ievērotas;

72.2. kontroles mehānismu esību, to piemērošanu un efektivitāti;

72.3. kontroles sistēmas faktiskos vai iespējamos trūkumus.

73. Lai novērtētu iekšējās kontroles piemērošanu un efektivitāti auditējamā iestādē vai struktūrvienībā, kā arī iegūtu pierādījumus, iekšējā audita struktūrvienība veic šādas pārbaudes:

73.1. pārbaude, kurā iekšējais auditors iegūst audita pierādījumus tam, ka galvenās iekšējās kontroles darbojas un tās ir izveidotas saskaņā ar auditējamās sistēmas jomu reglamentējošajiem normatīvajiem aktiem;

73.2. substantīvā un analītiskā pārbaude – pārbaude, kurā iekšējais auditors nosaka, vai kontroles mērķi tiek sasniegti, pēta saimnieciskos darījumus, kā arī citus procesus un to gala rezultātus, atklājot kļūdas, neprecīzu informāciju, zaudējumus vai nelietderību. Substantīvajā pārbaudē pārbauda noteiktu skaitu saimniecisko darījumu, notikumu vai dokumentu.

74. Pārbaužu metodes:

74.1. intervija;

74.2. novērošana;

74.3. dokumentu atbilstības un esības pārbaude;

74.4. kontroļu paralēlā pārbaude;

74.5. matemātisko modeļu piemērošana;

74.6. neatkarīga apstiprinājuma iegūšana;

74.7. apstiprināšana ar faktiem;

74.8. saskaņošana;

74.9. ekspertu viedokļa iegūšana;

74.10. publicēto ziņojumu/pētījumu pārbaude;

74.11. aptauja;

74.12. salīdzināšana;

74.13. lietotāja/pakalpojuma saņēmēja apmierinātības aptauja;

74.14. paralēlā darījumu atkārtošana;

74.15. novērtēšana;

74.16. ārējs apstiprinājums;

74.17. pārrēķināšana;

74.18. anketēšana.

75. Pārbaudes var veikt, veidojot izlasi un pārbaudot daļu no saimniecisko darījumu vai notikumu kopas, un pārbaudes rezultātus attiecinot uz visu kopu.

76. Ja pārbaudāmā kopa ir neliela un sastāv no atšķirīgiem darījumiem, nav nepieciešams veidot izlasi.

77. Veicot pārbaudes, var izmantot tipveida testus, iekšējās kontroles jautājumu anketas vai pārbaudes lapas. Pēc testu, anketu un pārbaudes lapu aizpildīšanas iekšējais auditors pārbaužu rezultātus, secinājumus, ieteikumus, kā arī visu informāciju par iekšējā audita laikā notikušajām pārrunām ieraksta veidlapā “Darba dokuments”.

78. Ja pārbaužu laikā rodas nepieciešamība piemērot vēl citas pārbaudes papildus plānotajām, iekšējā audita programmā veic atbilstošas izmaiņas un tās saskaņo ar iekšējā audita struktūrvienības vadītāju.

79. Pēc iekšējā audita darba programmā iekļauto kontroļu pārbaudes atbilstoši noteiktajām pārbaudes metodēm iekšējā audita darba programmas sadaļā “Iekšējās kontroles novērtējums” sniedz kopsavilkumu par veiktajām pārbaudēm, to rezultātiem, secinājumiem un sniegtajiem ieteikumiem. Secinājumos norāda, vai nepieciešamās kontroles ir iedibinātas un darbojas, bet, ja tās ir neefektīvas, norāda iemeslus un pasākumus situācijas uzlabošanai.

80. Iekšējā audita programmas sadaļā “Iekšējās kontroles novērtējums” norāda atsauci uz iekšējā audita darba dokumentiem, kas pamato iekšējā auditora secinājumus un sniegtos ieteikumus.

81. Iekšējās kontroles novērtējums sniedz pietiekamu, bet ne absolūtu pārliecību par sistēmas galveno elementu darbību un spēju īstenot izvirzītos mērķus.

82. Iekšējās kontroles novērtējumu atbilstoši dokumentē un pamato ar veikto pārbaužu rezultātiem.

83. Novērtējot iekšējo kontroli, ņem vērā:

83.1. kura veida kontroles nodrošina kļūdu un neatbilstību atklāšanu un novēršanu;

83.2. vai nepieciešamās kontroles ir iedibinātas, apstiprinātas un tiek ievērotas;

83.3. iespējamos kontroles trūkumus, kas rada kļūdu un neatbilstību rašanās iespēju;

83.4. kādu ietekmi šīs kļūdas rada sistēmas darbībā.

8.3. Iekšējā audita ziņojuma sagatavošana

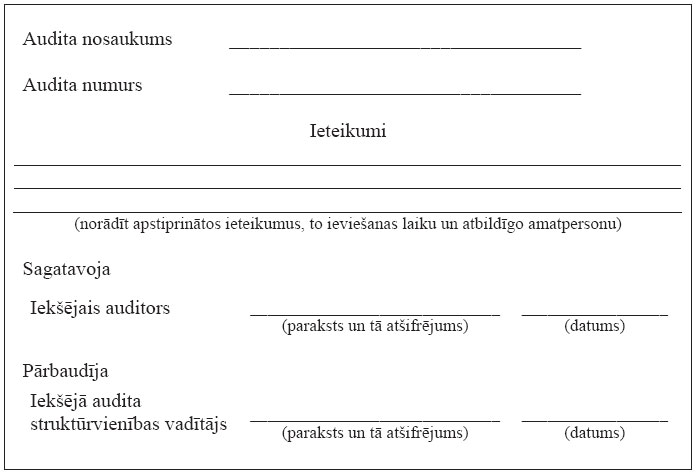

84. Pēc iekšējās kontroles novērtējuma apstiprināšanas iekšējais auditors sagatavo iekšējā audita ziņojuma un ieteikumu ieviešanas grafika projektu.

85. Iekšējā audita struktūrvienība iekšējā audita ieteikumiem nosaka šādas prioritātes:

85.1. augsta – kļūdas vai neatbilstības norāda uz augstu risku, ka sistēmā ir būtiskas nepilnības;

85.2. vidēja – kļūdas vai nepilnības sistēmā norāda uz vidēju risku;

85.3. zema – kļūdas vai nepilnības ir mazāk svarīgas, taču šo jautājumu risinājums varētu uzlabot sistēmas darbību.

86. Ieteikumu ieviešanas grafika projektā iekšējais auditors norāda ieteikumus un to prioritāti, savukārt auditējamais norāda ieteikumu ieviešanas termiņu un par ieviešanu atbildīgo personu.

87. Iekšējais auditors pamato visus konstatētos faktus un secinājumus, izmantojot iekšējā audita lietā ietvertos pierādījumus.

88. Iekšējā audita ziņojumā ieteikumi izriet no iekšējās kontroles novērtējumā ietvertajiem secinājumiem.

89. Iekšējā audita ziņojuma projekta saskaņošanas procesu dokumentē un iekšējā audita lietā iekļauj visu informāciju, kas atspoguļo iekšējā audita ziņojuma projekta saskaņošanas procesu.

90. Ja nepieciešams, iekšējā audita ziņojumā iekļauj auditējamās iestādes vai struktūrvienības atbildi uz sniegtajiem ieteikumiem.

8.4. Iekšējā audita slēgšana

91. Pēc iekšējā audita ieteikumu grafika apstiprināšanas iekšējais auditors sagatavo iekšējā audita slēgšanas dokumentu un iesniedz iekšējā audita struktūrvienības vadītājam pārbaudei.

92. Iekšējā audita slēgšanas posmā iekšējā audita struktūrvienības vadītājs nodrošina iekšējā audita lietas pārbaudi, lai pārliecinātos par iekšējā audita lietas kvalitāti.

9. Iekšējā audita ieteikumu ieviešanas uzraudzība

93. Iekšējā audita ieteikumu ieviešanas uzraudzības prasības iekšējā audita struktūrvienība nosaka ministrijas vai iestādes iekšējā audita veikšanas kārtībā.

94. Lai nodrošinātu iekšējā audita ieteikumu ieviešanas uzraudzību, iekšējā audita struktūrvienība veic iekšējā audita ieteikumu uzskaiti un ne retāk kā reizi gadā izskata iepriekšējā gadā sniegto ieteikumu izpildi.

95. Iekšējā audita struktūrvienība ziņo valsts sekretāram vai iestādes vadītājam par gadījumiem, kad iekšējā audita ieteikumi netiek ieviesti atbilstoši valsts sekretāra vai iestādes vadītāja apstiprinātajam ieteikumu ieviešanas grafikam.

96. Valsts sekretārs vai iestādes vadītājs pieņem lēmumu par nepieciešamajiem pasākumiem iekšējā audita ieteikumu īstenošanai, kā arī lemj par to ieteikumu atcelšanu, kuri zaudējuši aktualitāti vai nav īstenojami.

10. Iekšējā audita lietas slēgšana

97. Iekšējā audita lietu slēdz pēc tam, kad auditors ir pārliecinājies par visu apstiprināto iekšējā audita ieteikumu ieviešanu vai pēc to atcelšanas. Iekšējais auditors sagatavo iekšējā audita lietas slēgšanas dokumentu.

98. Visus dokumentus, kas pierāda un apstiprina audita ieteikumu ieviešanu, ievieto audita lietā.

11. Konsultāciju sniegšanas kārtība

99. Iekšējā audita struktūrvienība var sniegt konsultācijas atbilstoši gada plānam, pieprasījumam vai saskaņā ar valsts sekretāra vai iestādes vadītāja norādījumu, vienojoties ar konsultējamo par konsultācijas mērķiem, darba apjomu, atbildību un pienākumiem.

100. Sniedzot konsultācijas, iekšējā audita struktūrvienība sekmē ministrijas vai iestādes darbības un kopējās pārvaldes uzlabošanu.

101. Ar konsultāciju saistītos dokumentus, ja nepieciešams, iekļauj konsultāciju lietā.

102. Iekšējā audita struktūrvienība par sniegto konsultāciju var sagatavot pārskatu. Pārskatā ietver šādu informāciju:

102.1. konsultācijas mērķis;

102.2. konsultācijas uzdevums – normatīvie akti, iekšējie auditori, kas sniedz konsultācijas, konsultācijas sniegšanas laika grafiks;

102.3. konsultācijā sagatavotie konstatējumi, secinājumi, ieteikumi un dokumenti.

103. Lai nodrošinātu konsultācijas mērķu sasniegšanu, iekšējā audita struktūrvienības vadītājs nodrošina katra konsultācijas posma izpildes uzraudzību.

12. Iekšējā audita izpildes un darba kvalitātes uzraudzība

104. Izstrādājot ministrijas vai iestādes iekšējā audita veikšanas kārtību, tajā nosaka arī iekšējā audita izpildes un darba kvalitātes uzraudzības prasības, lai nodrošinātu:

104.1. nepārtrauktu iekšējā audita procesa kvalitātes uzraudzību;

104.2. iekšējā audita struktūrvienības periodisku ārējo novērtējumu.

105. Iekšējā audita struktūrvienības vadītājs pārbauda veiktā iekšējā audita atbilstību iekšējo auditu reglamentējošajiem normatīvajiem aktiem, izdarītos secinājumus un konstatēto faktu pierādījumus, kā arī uzrauga plānoto termiņu ievērošanu un auditam paredzētā laika izmantošanas lietderību. Visas pārbaudes reģistrē iekšējā audita posmu sagatavošanas un izpildes pārskatā.

106. Iekšējā audita struktūrvienības vadītājs ir atbildīgs par gada plāna izpildi un efektīvas uzraudzības sistēmas izveidi, kas nodrošina gada plāna izpildi.

107. Lai nodrošinātu iekšējā audita kvalitāti, iekšējā audita struktūrvienības vadītājs pārbauda iekšējā audita veikšanas procesu, tā izsekojamību un dokumentāciju visos iekšējā audita posmos.

108. Pēc iekšējā audita lietas pārbaudes iekšējā audita struktūrvienības vadītāja aizpildīto iekšējā audita posmu sagatavošanas un izpildes pārskatu ievieto audita lietas sadaļā “Pārskats”.

13. Vispārējie drošības pasākumi

109. Izstrādājot ministrijas vai iestādes iekšējā audita veikšanas kārtību, tajā nosaka arī ar iekšējo auditu saistītās informācijas glabāšanas (arī elektroniski) prasības.

110. Iekšējais auditors ir atbildīgs par auditējamās iestādes vai struktūrvienības izsniegto dokumentu drošību. Šos dokumentus glabā kopā ar audita lietu un garantē to drošību un konfidencialitāti.

111. Jebkuru iekšējā audita laikā iegūto informāciju iekšējais auditors ir tiesīgs izpaust trešajai personai tikai ar valsts sekretāra vai iestādes vadītāja atļauju vai informācijas apriti reglamentējošajos normatīvajos aktos noteiktajā kārtībā.

14. Iestāžu iekšējā audita struktūrvienību metodiskā vadība

112. Ministrijas iekšējā audita struktūrvienība nodrošina iestāžu iekšējā audita struktūrvienību darbības metodisko vadību:

112.1. organizē un plāno regulāras tikšanās;

112.2. pārrunā iekšējā audita attīstības un labas prakses jautājumus;

112.3. sniedz konsultācijas iekšējā audita jautājumos;

112.4. nodrošina to uzdevumu un pienākumu izpildes uzraudzību, kas noteikti lēmumā par iekšējā audita sistēmu ministrijā.

15. Iekšējā audita struktūrvienības darbības pārskats

113. Iekšējā audita struktūrvienība ne retāk kā reizi gadā sagatavo pārskatu par iekšējā audita struktūrvienības darbību. Pārskatā ietver šādas nodaļas:

113.1. ievads;

113.2. kopsavilkums;

113.3. veiktie iekšējie auditi un uzdevumi;

113.4. viedoklis par iekšējās kontroles sistēmu;

113.5. iekšējā audita ieteikumi;

113.6. iekšējā audita struktūrvienības darbinieki;

113.7. salīdzinošo pārbaužu ieteikumu ieviešanas gaita;

113.8. sadarbība ar Valsts kontroli;

113.9. citi jautājumi.

114. Pārskata ievadā norāda ministrijas vai iestādes nosaukumu un laikposmu, par kuru ir sagatavots pārskats. Ministrija norāda iestādes, par kurām sniegta informācija pārskatā.

115. Pārskata kopsavilkumā iekšējā audita struktūrvienība sniedz informāciju par gada plāna izpildi un norāda pārskata gadā plānoto, noslēgto un neparedzēto iekšējo auditu skaitu, kā arī citu iekšējā audita struktūrvienības veikto uzdevumu skaitu.

116. Pārskata nodaļā “Veiktie iekšējie auditi un uzdevumi” iekšējā audita struktūrvienība aizpilda šīs instrukcijas 15.pielikuma 1., 2. un 3.tabulu un norāda nozīmīgus faktus, kas ir atklāti, veicot iekšējos auditus dažādās ministrijas vai iestādes sistēmās, kā arī iemeslus, kādēļ plāns nav izpildīts. Atsevišķi norāda tos konstatētos faktus un ieteikumus, kas būtiski ietekmē ministrijās un iestādēs esošās sistēmas un kurus var attiecināt uz visu vai vairāku iestāžu darbību.

117. Iekšējā audita struktūrvienības vadītājs, pamatojoties uz veiktajiem iekšējiem auditiem, tajos konstatētajiem faktiem un pierādījumiem, pārskata nodaļā “Viedoklis par iekšējās kontroles sistēmu” sniedz viedokli par ministrijas vai iestādes izveidoto iekšējās kontroles sistēmu.

118. Pārskata nodaļā “Iekšējā audita ieteikumi” iekšējā audita struktūrvienība aizpilda šīs instrukcijas 15.pielikuma 4.tabulu, norāda nozīmīgākos secinājumus un ieteikumus un sniedz skaidrojumu par neieviestajiem un atceltajiem ieteikumiem.

119. Pārskata nodaļā “Iekšējā audita struktūrvienības darbinieki” iekšējā audita struktūrvienība aizpilda šīs instrukcijas 15.pielikuma 5. un 6.tabulu.

120. Pārskata nodaļā “Salīdzinošo pārbaužu ieteikumu ieviešanas gaita” iekšējā audita struktūrvienība sniedz informāciju par Finanšu ministrijas veiktajās salīdzinošajās pārbaudēs sniegto ieteikumu ieviešanas gaitu pēc stāvokļa uz pārskata perioda 30.decembri.

121. Pārskata nodaļā “Sadarbība ar Valsts kontroli” sniedz ziņas par sadarbību ar Valsts kontroli – Valsts kontroles un iekšējā audita struktūrvienības gada plānu saskaņošanu, informācijas apmaiņu, Valsts kontroles veiktajām pārbaudēm.

122. Pārskata nodaļā “Citi jautājumi” atspoguļo iekšējo auditoru iesaistīšanu nozīmīgos projektos un darba grupās.

123. Ministrijas iekšējā audita struktūrvienība sniedz informāciju par pasākumiem iestāžu iekšējā audita struktūrvienību metodiskās vadības īstenošanā, ietverot pārskatā nodaļu “Iestāžu iekšējā audita struktūrvienību koordinācija”.

124. Ministrijas iekšējā audita struktūrvienība pārskatam pievieno kopsavilkumu par iestāžu iekšējā audita struktūrvienību veiktajiem auditiem, auditējamām sistēmām, iekšējā audita ieteikumu skaitu un darbiniekiem atbilstoši šīs instrukcijas 15.pielikuma 2., 3., 4. un 5.tabulai.

125. Iekšējā audita struktūrvienības vadītājs pārskatu apliecina ar parakstu un iesniedz to valsts sekretāram vai iestādes vadītājam.

Ministru prezidents A.Kalvītis

Finanšu ministrs O.Spurdziņš

Redakcijas piebilde: instrukcija stājas spēkā ar 2007.gada 27.aprīli.

1.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Auditējamo sistēmu riska novērtējums

Finanšu ministrs O.Spurdziņš

2.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Auditam nepieciešamo dienu skaits

Finanšu ministrs O.Spurdziņš

3.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Auditam pieejamo dienu skaits

Finanšu ministrs O.Spurdziņš

4.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Finanšu ministrs O.Spurdziņš

5.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Finanšu ministrs O.Spurdziņš

6.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Finanšu ministrs O.Spurdziņš

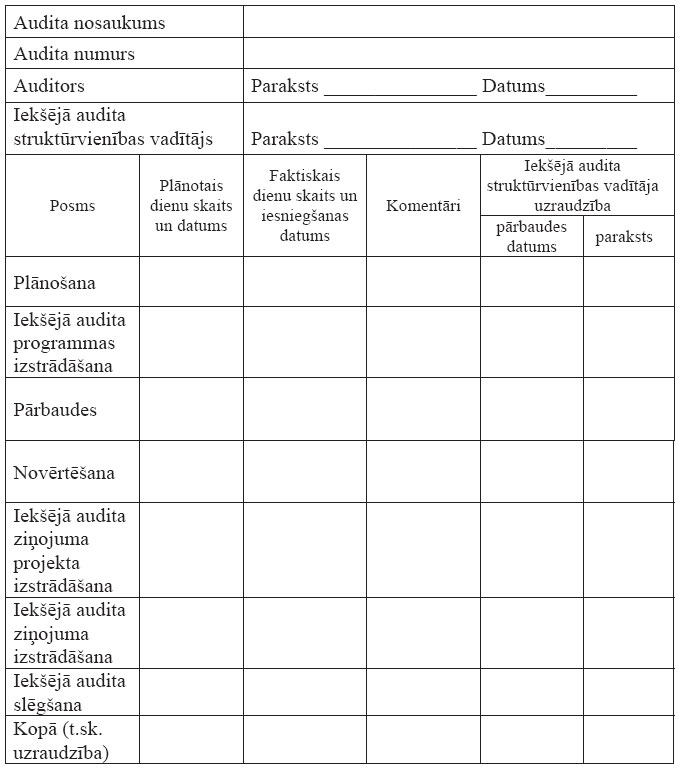

7.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Iekšējā audita posmu sagatavošanas un izpildes pārskats

Finanšu ministrs O.Spurdziņš

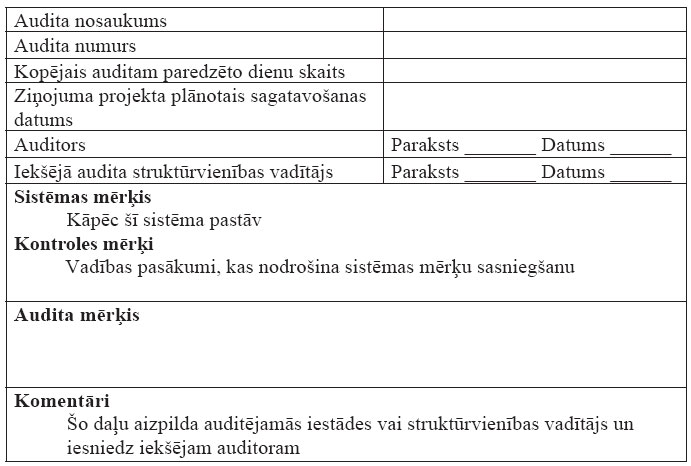

8.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Iekšējā audita uzdevuma darba plāns

Finanšu ministrs O.Spurdziņš

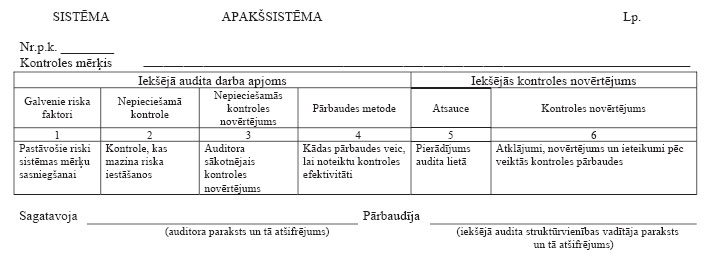

9.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Iekšējā audita programma

Finanšu ministrs O.Spurdziņš

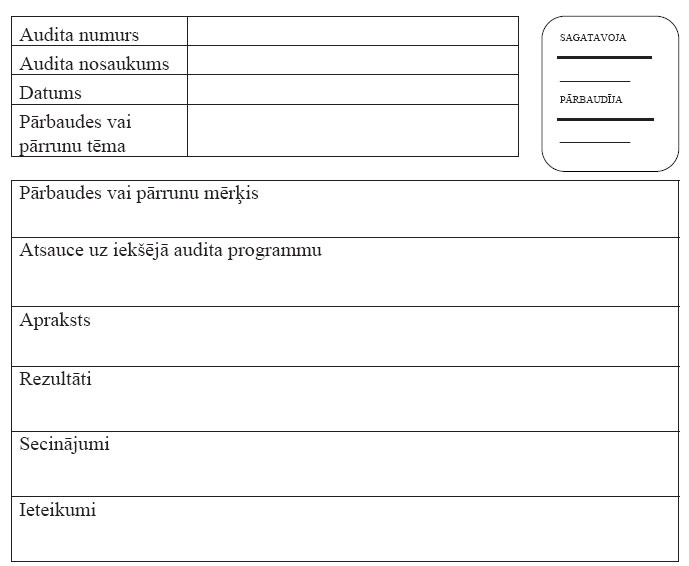

10.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Darba dokuments

Finanšu ministrs O.Spurdziņš

11.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Finanšu ministrs O.Spurdziņš

12.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Iekšējā audita slēgšanas dokuments

Finanšu ministrs O.Spurdziņš

13.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Iekšējā audita lietas slēgšanas dokuments

Finanšu ministrs O.Spurdziņš

14.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Sadaļā iekļautie dokumenti

Finanšu ministrs O.Spurdziņš

15.pielikums

Ministru kabineta

2007.gada 24.aprīļa instrukcijai Nr.8

Finanšu ministrs O.Spurdziņš