Finanšu un kapitāla tirgus

komisijas noteikumi Nr.46

(Finanšu un kapitāla tirgus

komisijas

Rīgā 2006.gada 24.februārī padomes sēdes protokols Nr. 10,

2.p.)

Banku, ieguldījumu

brokeru sabiedrību un ieguldījumu pārvaldes sabiedrību gada

pārskata un konsolidētā gada pārskata sagatavošanas

noteikumi

Izdoti saskaņā

ar Finanšu un kapitāla tirgus komisijas likuma 7. panta pirmās

daļas 1. punktu un 17. panta 2. punktu, Kredītiestāžu likuma 76.,

79. un 89. pantu, Finanšu instrumentu tirgus likuma 114. un 115.

pantu, Ieguldījumu pārvaldes sabiedrību likuma 75.1

panta pirmo, trešo un ceturto daļu un Eiropas Parlamenta un

Padomes 2002. gada 19. jūlija regulas (EK) Nr. 1606/2002 “Par

starptautisko grāmatvedības standartu piemērošanu” 5. punktu

I. Vispārīgie

jautājumi

1. “Banku, ieguldījumu brokeru

sabiedrību un ieguldījumu pārvaldes sabiedrību gada pārskata un

konsolidētā gada pārskata sagatavošanas noteikumi” (tālāk tekstā

— noteikumi) ir saistoši bankām, kas darbojas saskaņā ar

Kredītiestāžu likumu, ieguldījumu brokeru sabiedrībām, kas

darbojas saskaņā ar Finanšu instrumentu tirgus likumu, un

ieguldījumu pārvaldes sabiedrībām, kas darbojas saskaņā ar

Ieguldījumu pārvaldes sabiedrību likumu (tālāk tekstā — banka),

sagatavojot gada pārskatu, konsolidēto gada pārskatu un kārtojot

grāmatvedību.

2. Banka par katru darbības gadu

sagatavo gada pārskatu vai konsolidēto gada pārskatu. Gada

pārskats (konsolidētais gada pārskats) kā vienots kopums sastāv

no:

2.1. finanšu pārskatiem

(konsolidētajiem finanšu pārskatiem);

2.2. vadības (padomes un valdes)

ziņojuma (grupas mātesuzņēmuma vadības ziņojuma);

2.3. paziņojuma par vadības

atbildību.

3. Finanšu pārskatiem

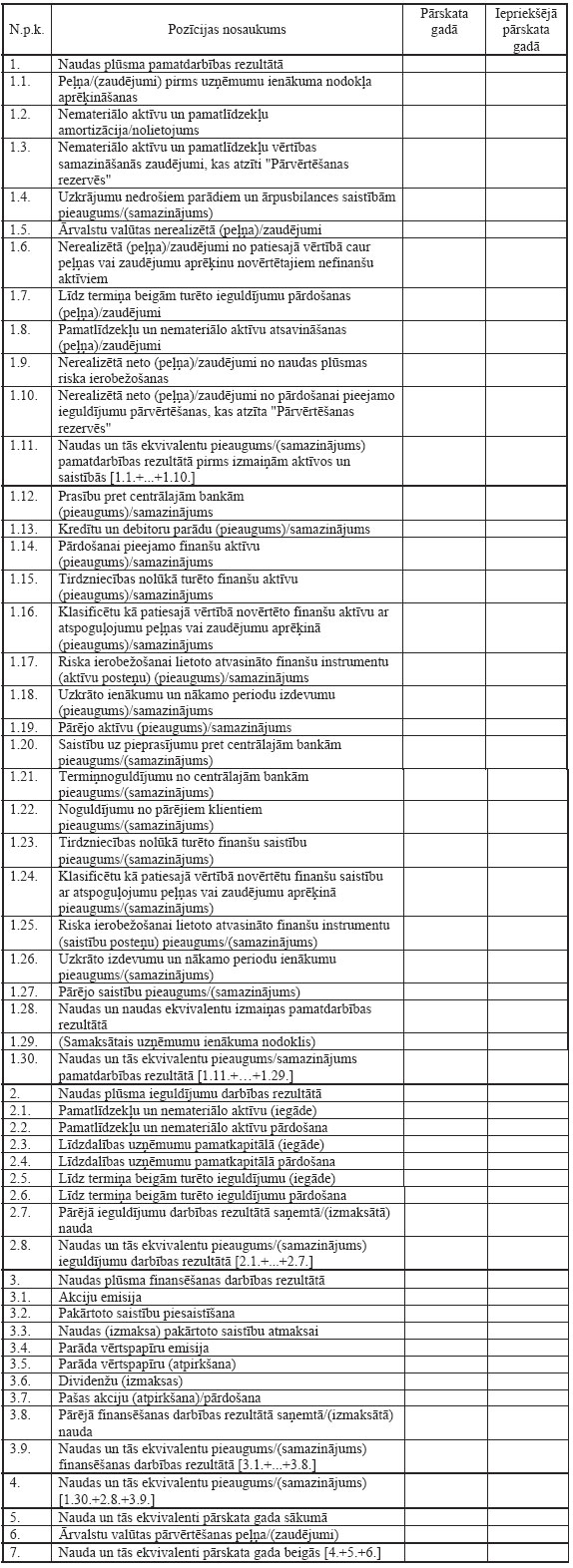

(konsolidētajiem finanšu pārskatiem) jāsniedz patiess un skaidrs

priekšstats par bankas finansiālo stāvokli, tās darbības

rezultātiem un naudas plūsmu. Finanšu pārskatu (konsolidēto

finanšu pārskatu) sagatavošanu veic, pamatojoties uz

Starptautiskās grāmatvedības standartu padomes izdotajiem

Starptautiskajiem grāmatvedības standartiem, Starptautiskajiem

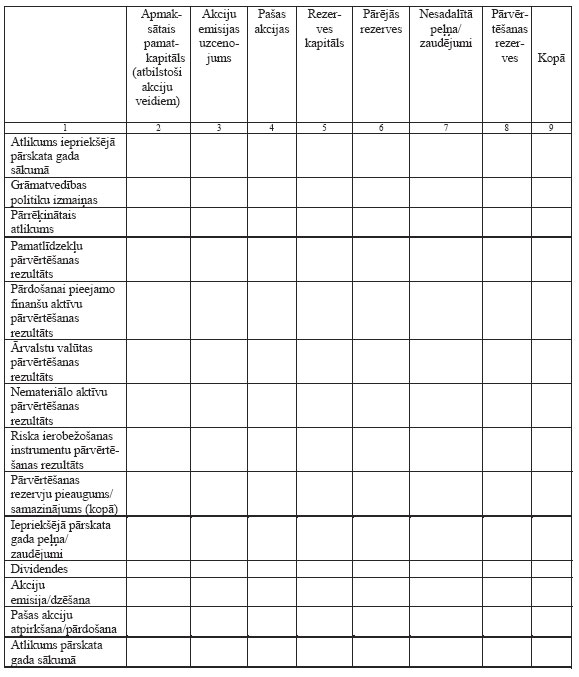

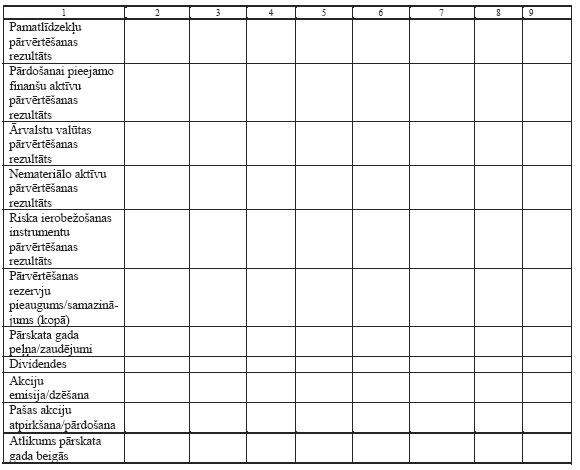

finanšu pārskatu standartiem un Starptautisko finanšu pārskatu

interpretāciju komitejas standartu interpretācijām, kuras

apstiprinājusi Eiropas Komisija un kuras ir publicētas “Eiropas

Savienības Oficiālajā Vēstnesī” (tālāk tekstā — Starptautiskie

finanšu pārskatu standarti). Informācija par Eiropas Komisijas

apstiprinātajiem Starptautiskajiem finanšu pārskatu standartiem

pieejama interneta mājas lapā —

www.europa.eu.int/comm/internal_market/accounting/ias_en.htm, kā

arī Latvijas Republikas Finanšu ministrijas interneta mājas lapā

— www.fm.gov.lv. Sagatavojot finanšu pārskatus (konsolidētos

finanšu pārskatus), var izmantot arī tādus Starptautiskos finanšu

pārskatu standartus, kuri publicēti “Eiropas Savienības

Oficiālajā Vēstnesī” pēc bilances datuma, bet līdz gada pārskata

apstiprināšanai. Informācija par Starptautisko finanšu pārskatu

standartu apstiprināšanas gaitu Eiropas Komisijā un paredzamo

publicēšanu “Eiropas Savienības Oficiālajā Vēstnesī” pieejama

interneta mājas lapā www.efrag.org.

4. Finanšu pārskati (konsolidētie

finanšu pārskati) ietver:

4.1. bilanci (konsolidēto

bilanci);

4.2. peļņas vai zaudējumu aprēķinu

(konsolidēto peļņas vai zaudējumu aprēķinu);

4.3. naudas plūsmas pārskatu

(konsolidēto naudas plūsmas pārskatu);

4.4. kapitāla un rezervju izmaiņu

pārskatu (konsolidēto kapitāla un rezervju izmaiņu pārskatu);

4.5. pielikumu.

5. Paraugs bilances, ārpusbilances

un peļņas vai zaudējumu aprēķina posteņu izkārtojumam norādīts šo

noteikumu 15. un 21. punktā, bet naudas plūsmas pārskata un

kapitāla un rezervju izmaiņu pārskata paraugs — 2. un 3.

pielikumā. Banka var neuzrādīt atsevišķus finanšu pārskatu

posteņus, ja tie ir nebūtiski vai to neuzrādīšana padara finanšu

pārskatu pārskatāmāku, kā arī izveidot minēto pārskatu posteņu

citādu izkārtojumu vai iekļaut papildu posteņus, taču jebkurā

gadījumā posteņos atspoguļojamajai informācijai jāatbilst

Starptautisko finanšu pārskatu standartu prasībām.

6. Pielikumā iekļauj paskaidrojošu

informāciju par bilances, ārpusbilances, peļņas vai zaudējumu

aprēķina, naudas plūsmas pārskata, kapitāla un rezervju izmaiņu

pārskata (konsolidētās bilances, konsolidētā peļņas vai zaudējumu

aprēķina, konsolidētā naudas plūsmas pārskata, konsolidētā

kapitāla un rezervju izmaiņu pārskata) posteņu saturu, komentārus

par to risku kontroli un pārvaldīšanu, kas saistīti ar bankas

darbību, kā arī atklāj citu informāciju, kas ir būtiski

ietekmējusi vai var būtiski ietekmēt bankas finansiālā stāvokļa,

darbības rezultātu un naudas plūsmas novērtēšanu.

7. Gada pārskatā (konsolidētajā

gada pārskatā) lietojamā naudas vienība ir Latvijas Republikas

naudas vienība. Gada pārskatā (konsolidētajā gada pārskatā)

norāda finanšu pārskatos uzrādīto skaitļu precizitātes

pakāpi.

8. Noteikumos lietoto terminu

skaidrojums sniegts 1. pielikumā.

II. Gada

pārskata iesniegšana un publicēšana

9. Gada pārskatu (konsolidēto gada

pārskatu), akcionāru sapulces protokola izrakstu par gada

pārskata (konsolidētā gada pārskata) apstiprināšanu, pilnu

zvērināta revidenta ziņojumu un vadībai adresētu zvērināta

revidenta ziņojumu iesniedz Finanšu un kapitāla tirgus komisijai

(tālāk tekstā — Komisija) attiecīgi Kredītiestāžu likumā, Finanšu

instrumentu tirgus likumā vai Ieguldījumu pārvaldes sabiedrību

likumā noteiktajā kārtībā.

10. Gada pārskats (konsolidētais

gada pārskats) un revidentu atzinums publicējams attiecīgi

Kredītiestāžu likumā, Finanšu instrumentu tirgus likumā vai

Ieguldījumu pārvaldes sabiedrību likumā noteiktajā kārtībā.

III.

Ziņojumi

11. Bankas un ieguldījumu brokeru

sabiedrības vadības (grupas mātesuzņēmuma vadības) ziņojumu par

gada pārskatu (konsolidēto gada pārskatu) sagatavo atbilstoši

attiecīgi Kredītiestāžu likuma vai Finanšu instrumentu tirgus

likuma prasībām. Grupas mātesuzņēmuma vadības ziņojumā par

konsolidēto gada pārskatu iekļauj arī grupas finansiālā stāvokļa

un saimnieciskās darbības raksturojumu, kā arī grupas attīstības

perspektīvu raksturojumu.

12. Ieguldījumu pārvaldes

sabiedrības vadības (grupas mātesuzņēmuma vadības) ziņojumā

norāda:

12.1. ieguldījumu pārvaldes

sabiedrības nosaukumu, juridisko adresi un reģistrācijas numuru,

licences ieguldījumu pārvaldes sabiedrības darbībai numuru un

izsniegšanas datumu;

12.2. pārvaldījumā esošo

ieguldījumu fondu nosaukumus un fondu veidus, kā arī informāciju

par privāto pensiju fondu, valsts fondēto pensiju shēmas līdzekļu

un individuālo klientu finanšu instrumentu portfeļu pārvaldi un

apmēru, kā arī konsultāciju sniegšanu;

12.3. valdes un padomes

priekšsēdētāja un valdes un padomes locekļu vārdu, uzvārdu,

ieņemamo amatu. Šīs ziņas sniedz arī par tām personām, kuras

pārskata gadā atstājušas šos amatus;

12.4. ieguldījumu pārvaldes

sabiedrības ieguldījumu politikas aprakstu un tās izmaiņas

pārskata gadā, norādot visus būtiskos riskus, t.sk. ar finanšu

instrumentu izmantošanu saistīto risku, stratēģijas un

politikas;

12.5. informāciju par jebkādiem

svarīgiem notikumiem no pārskata gada beigām līdz gada pārskata

apstiprināšanas dienai, kas ir nozīmīgi ieguldījumu pārvaldes

sabiedrības finansiālā stāvokļa un tās darbības rezultātu

izpratnei;

12.6. turpmākās attīstības

prognozi, paskaidrojot ikvienu būtisku apstākli un risku.

13. Paziņojumā par vadības (grupas

mātesuzņēmuma vadības) atbildību norāda:

13.1. ka vadībai (grupas

mātesuzņēmuma vadībai) ir pienākums saskaņā ar Latvijas Republikā

spēkā esošo normatīvo aktu prasībām sagatavot finanšu pārskatus

(konsolidētos finanšu pārskatus), kas skaidri un patiesi

atspoguļo bankas (grupas) finansiālo stāvokli pārskata gada

beigās, kā arī tās pārskata gada darbības rezultātus un naudas

plūsmu;

13.2. ka vadība (grupas

mātesuzņēmuma vadība) atbild par atbilstošas grāmatvedības

kārtošanu, par bankas (grupas) līdzekļu saglabāšanu, kā arī par

krāpšanas un citas negodīgas darbības novēršanu;

13.3. vai finanšu pārskati

(konsolidētie finanšu pārskati) sagatavoti saskaņā ar konsekventi

lietotajiem Starptautiskajiem finanšu pārskatu standartiem;

13.4. vai vadības (grupas

mātesuzņēmuma vadības) lēmumi un pieņēmumi par finanšu pārskatu

(konsolidēto finanšu pārskatu) sagatavošanu ir bijuši piesardzīgi

un saprātīgi.

14. Ja kāds padomes vai valdes

loceklis uzskata, ka gada pārskats (konsolidētais gada pārskats)

nav apstiprināms, vai arī izvirza iebildumus, kurus viņš grib

paziņot sapulcei, tas īpaši jānorāda paziņojumā par vadības

atbildību.

IV. Bilances un

ārpusbilances posteņi

15. Bilances un ārpusbilances

posteņu izkārtojuma paraugs

15.1. Aktīvi

15.1.1. Kase un prasības uz

pieprasījumu pret centrālajām bankām

15.1.2. Prasības uz pieprasījumu

pret kredītiestādēm

15.1.3. Tirdzniecības nolūkā

turēti finanšu aktīvi

15.1.3.1. Parāda vērtspapīri un

citi vērtspapīri ar fiksētu ienākumu

15.1.3.2. Akcijas un citi

vērtspapīri ar nefiksētu ienākumu

15.1.3.3. Atvasinātie finanšu

instrumenti

15.1.4. Klasificēti kā patiesajā

vērtībā novērtētie finanšu aktīvi ar atspoguļojumu peļņas vai

zaudējumu aprēķinā

15.1.4.1. Parāda vērtspapīri un

citi vērtspapīri ar fiksētu ienākumu

15.1.4.2. Akcijas un citi

vērtspapīri ar nefiksētu ienākumu

15.1.5. Pārdošanai pieejami

finanšu aktīvi

15.1.5.1. Parāda vērtspapīri un

citi vērtspapīri ar fiksētu ienākumu

15.1.5.2. Akcijas un citi

vērtspapīri ar nefiksētu ienākumu

15.1.6. Kredīti un debitoru

parādi

15.1.7. Līdz termiņa beigām turēti

ieguldījumi

15.1.8. Pret procentu risku

ierobežotās portfeļa daļas patiesās vērtības izmaiņas

15.1.9. Uzkrātie ienākumi un

nākamo periodu izdevumi

15.1.10. Pamatlīdzekļi

15.1.11. Ieguldījumu īpašums

15.1.12. Nemateriālie aktīvi

15.1.13. Ieguldījumi radniecīgo un

asociēto uzņēmumu pamatkapitālā

15.1.14. Nodokļu aktīvi

15.1.15. Pārējie aktīvi

15.1.16. Kopā aktīvi

15.2. Saistības

15.2.1. Saistības pret centrālajām

bankām

15.2.2. Saistības uz pieprasījumu

pret kredītiestādēm

15.2.3. Tirdzniecības nolūkā

turētas finanšu saistības

15.2.3.1. Kapitāla instrumenti

15.2.3.2. Parāda instrumenti

15.2.3.3. Atvasinātie finanšu

instrumenti

15.2.4. Klasificētas kā patiesajā

vērtībā novērtētas finanšu saistības ar atspoguļojumu peļņas vai

zaudējumu aprēķinā

15.2.5. Amortizētajā iegādes

vērtībā vērtētās finanšu saistības

15.2.5.1. Noguldījumi

15.2.5.2. Pakārtotās saistības

15.2.6. Finanšu aktīvu nodošanas

rezultātā radušās finanšu saistības

15.2.7. Pret procentu risku

ierobežotās portfeļa daļas patiesās vērtības izmaiņas

15.2.8. Uzkrātie izdevumi un

nākamo periodu ienākumi

15.2.9. Uzkrājumi

15.2.9.1. Uzkrājumi pensijām un

tamlīdzīgām saistībām

15.2.9.2. Pārējie uzkrājumi

15.2.10. Nodokļu saistības

15.2.11. Pārējās saistības

15.2.12. Kopā saistības

15.3. Kapitāls un rezerves

15.3.1. Apmaksātais

pamatkapitāls

15.3.2. Akciju emisijas

uzcenojums

15.3.3. Pašas akcijas

15.3.4. Rezerves kapitāls un

pārējās rezerves

15.3.5. Pārvērtēšanas rezerves

15.3.6. Iepriekšējo gadu

nesadalītā peļņa/zaudējumi

15.3.7. Pārskata gada

peļņa/zaudējumi

15.3.8. Kopā kapitāls un

rezerves

15.3.9. Kopā saistības un kapitāls

un rezerves

15.4. Ārpusbilances posteņi

15.4.1. Iespējamās saistības

15.4.1.1. Galvojumi

(garantijas)

15.4.1.2. Pārējās iespējamās

saistības

15.4.2. Ārpusbilances saistības

pret klientiem

15.4.2.1. Saistības no aktīvu

pārdošanas darījumiem ar atpārdošanas iespēju

15.4.2.2. Pārējās ārpusbilances

saistības

V. Paskaidrojumi

par bilances un ārpusbilances posteņiem

16. Aktīvi

16.1. Kase un prasības uz

pieprasījumu pret centrālajām bankām

Skaidrā nauda kasē ietver

likumīgus maksāšanas līdzekļus, t.sk. Latvijas Republikas naudas

vienības, kā arī citu dalībvalstu un ārvalstu valūtas (tālāk

tekstā — ārvalstu valūta), kā banknotēs, tā arī monētās.

Šajā postenī uzrāda arī līdzekļus

norēķinu kontos Latvijas Bankā un citas prasības pret Latvijas

Banku uz pieprasījumu. Pārējās prasības pret Latvijas Banku

uzrāda bilances aktīvu 15.1.3., 15.1.4., 15.1.5., 15.1.6. vai

15.1.7. postenī.

Šajā postenī uzrāda arī prasības

uz pieprasījumu pret to dalībvalstu un ārvalstu centrālajām

bankām, kurās bankai ir filiāles, kā arī pret Eiropas Centrālo

banku.

16.2. Prasības uz pieprasījumu

pret kredītiestādēm

Šajā postenī uzrāda visas

prasības, kas radušās darījumos ar dalībvalstu un ārvalstu

kredītiestādēm, kuras var tikt apmierinātas bez iepriekšēja

pieprasījuma vai pieprasījuma termiņš ir 24 stundas vai viena

darba diena. Kredītiestāde šo noteikumu izpratnē atbilst

Kredītiestāžu likuma 1. panta 1. punkta a) apakšpunktā

noteiktajam.

16.3. Tirdzniecības nolūkā turēti

finanšu aktīvi

Šajā postenī atspoguļo to daļu no

patiesajā vērtībā novērtētajiem finanšu aktīviem ar atspoguļojumu

peļņas vai zaudējumu aprēķinā, kuru, ievērojot 39.

Starptautiskajā grāmatvedības standartā noteikto, banka var

klasificēt kā tirdzniecības nolūkā turētus finanšu aktīvus,

piemēram, parāda instrumentus, kapitāla instrumentus un

atvasinātos finanšu instrumentus.

16.4. Klasificēti kā patiesajā

vērtībā novērtētie finanšu aktīvi ar atspoguļojumu peļņas vai

zaudējumu aprēķinā

Šajā postenī atspoguļo to daļu no

patiesajā vērtībā novērtētajiem finanšu aktīviem ar atspoguļojumu

peļņas vai zaudējumu aprēķinā, kuru, ievērojot 39.

Starptautiskajā grāmatvedības standartā noteikto, banka var

klasificēt kā klasificētus kā patiesajā vērtībā novērtētos

finanšu aktīvus ar atspoguļojumu peļņas vai zaudējumu aprēķinā,

piemēram, parāda un kapitāla instrumentus.

16.5. Kredīti un debitoru

parādi

Šajā postenī uzrāda prasības, kas

radušās darījumos ar klientiem, t.sk. aizdevumus, finanšu līzingu

un citus finanšu aktīvus ar fiksētu termiņu, kurus klasificē kā

kredītus un debitoru parādus.

16.6. Līdz termiņa beigām turēti

ieguldījumi

Šajā postenī uzrāda regulētā tirgū

tirgotus parāda vērtspapīrus un citus finanšu ieguldījumus ar

fiksētu termiņu, kurus klasificē kā līdz termiņa beigām turētus

ieguldījumus, kā arī pārējās prasības pret kredītiestādēm un

centrālajām bankām, ja tās nav jāuzrāda citos bilances aktīvu

posteņos.

16.7. Pret procentu risku

ierobežotās portfeļa daļas patiesās vērtības izmaiņas

Šajā postenī uzrāda pret procentu

risku ierobežotā finanšu instrumentu portfeļa daļas attiecīgo

finanšu aktīvu patiesās vērtības pieauguma vai finanšu saistību

samazinājuma daļu saskaņā ar 39. Starptautiskajā grāmatvedības

standartā noteikto.

16.8. Uzkrātie ienākumi un nākamo

periodu izdevumi

Šajā postenī uzrāda ienākumus, kas

attiecas uz pārskata gadu un iepriekšējiem gadiem, bet kuru

saņemšanas termiņš bilances datumā vēl nav iestājies, piemēram,

vēl nesaņemto, taču aprēķināto komisijas naudu, nomas maksu,

procentu ienākumus, izņemot tādus, kurus saskaņā ar

Starptautiskajos finanšu pārskatu standartos noteikto iekļauj

attiecīgā finanšu aktīva patiesajā vērtībā vai amortizētajā

iegādes vērtībā.

Šajā postenī uzrāda arī izdevumus,

kuri radušies līdz pārskata gada beigām, bet attiecas uz

nākamajiem periodiem.

16.9. Pamatlīdzekļi

Šajā postenī uzrāda bankai

piederošos (t.sk. bez izpirkuma tiesībām iznomātos un finanšu

līzinga darījumu rezultātā iegūtos) pamatlīdzekļus, t.i.,

materiālos aktīvus, kurus banka izmanto pakalpojumu sniegšanā,

administratīvos nolūkos vai iznomā un paredz lietot ilgāk par

vienu gadu, piemēram, zemesgabalus, ēkas, transportlīdzekļus,

iekārtas u.tml. aktīvus.

Šeit uzrādāms arī

programmnodrošinājums, kas ir attiecīgo elektronisko iekārtu vai

ierīču neatņemama sastāvdaļa, bankai piederošo un bez izpirkuma

tiesībām nomāto pamatlīdzekļu rekonstrukcijas, uzlabošanas vai

atjaunošanas izmaksas, kuras uzlabojušas attiecīgo pamatlīdzekļu

ekonomiskos rādītājus, ja pamatlīdzekļu nomas līgumā nav

paredzēta šo izmaksu kompensācija.

Šajā postenī uzrāda nepabeigtās

būvniecības izmaksas un avansa maksājumus par šajā punktā

minētajiem pamatlīdzekļiem.

16.10. Nemateriālie aktīvi

Šajā postenī uzrāda nemateriālos

aktīvus, t.i., aktīvus, kam nav materiālas formas, kas tiek

turēti pakalpojumu sniegšanai vai citiem mērķiem, ja ir

sagaidāms, ka banka nākotnē saņems ekonomiskos labumus, kas ir

attiecināmi uz šiem aktīviem, piemēram, par samaksu iegūtas

tiesības, t.sk. koncesijas, patentus, licences, tiesības lietot

tirdzniecības zīmi, nomas tiesības u.tml. tiesības,

programmnodrošinājumu, kas nav elektronisko iekārtu vai ierīču

neatņemama sastāvdaļa un citus pēc būtības līdzīgus pret

atlīdzību iegūtus aktīvus. Šeit uzrāda arī avansa maksājumus par

nemateriālajiem aktīviem.

16.11. Nodokļu aktīvi

Šajā postenī uzrāda atliktā

uzņēmumu ienākuma nodokļa aktīvus, kā arī tekošos uzņēmumu

ienākuma nodokļa aktīvus saskaņā ar 12. Starptautiskajā

grāmatvedības standartā noteikto.

16.12. Pārējie aktīvi

Šajā postenī uzrāda aktīvus, kuru

saturs neatbilst citiem bilances aktīvu posteņiem (t.sk.

dārgmetāli, dārgakmeņi, kustamais un nekustamais īpašums, kas

pārņemts kā neatmaksāto kredītu un citu prasību nodrošinājums, ja

banka paredz to pārdot, kā arī citi materiālie aktīvi, kurus

banka nelieto un plāno atsavināt).

Šeit uzrādāmas arī bez izpirkuma

tiesībām nomāto pamatlīdzekļu rekonstrukcijas, uzlabošanas vai

atjaunošanas izmaksas, ja pamatlīdzekļu nomas līgumā paredzēta šo

izmaksu kompensācija.

17. Saistības

17.1. Saistības pret centrālajām

bankām

Šajā postenī uzrāda visas

saistības, kas radušās darījumos ar Latvijas Banku, dalībvalstu

un ārvalstu centrālajām bankām, izņemot parāda vērtspapīru

emisijas rezultātā izveidojušās saistības, kuras uzrāda bilances

saistību 15.2.3.–15.2.5. postenī.

17.2. Saistības uz pieprasījumu

pret kredītiestādēm

Šajā postenī uzrāda visas

saistības, kas radušās darījumos ar dalībvalstu un ārvalstu

kredītiestādēm, kuras atmaksājamas bez iepriekšēja pieprasījuma

vai kuru pieprasījuma termiņš ir 24 stundas vai viena darba

diena.

17.3. Tirdzniecības nolūkā turētas

finanšu saistības

Šajā postenī uzrāda finanšu

saistības pret kredītiestādēm un citiem klientiem no

tirdzniecības nolūkā turētajiem atvasinātajiem finanšu

instrumentiem, īsās pozīcijas citu komercsabiedrību kapitāla

instrumentiem un parāda instrumentiem un pārējās saistības, kuras

banka klasificē kā tirdzniecības nolūkā turētas finanšu

saistības.

17.4. Klasificētas kā patiesajā

vērtībā novērtētas finanšu saistības ar atspoguļojumu peļņas vai

zaudējumu aprēķinā

Šajā postenī uzrāda finanšu

saistības par pakārtotajām saistībām un pārējās saistības, kuras

banka klasificē kā patiesajā vērtībā novērtētās finanšu saistības

ar atspoguļojumu peļņas vai zaudējumu aprēķinā, izņemot saistības

pret centrālajām bankām un kredītiestādēm, kuras uzrāda bilances

saistību 15.2.1. un 15.2.2. postenī. Šajā postenī uzrāda arī

finanšu saistības par pašas bankas emitētajiem finanšu

instrumentiem, kuras klasificētas kā patiesajā vērtībā novērtētās

finanšu saistības ar atspoguļojumu peļņas vai zaudējumu

aprēķinā.

17.5. Amortizētajā iegādes vērtībā

vērtētās finanšu saistības

Šajā postenī uzrāda finanšu

saistības pret kredītiestādēm un citiem klientiem par norēķinu

kontiem un noguldījumiem, pakārtotajām saistībām un pārējām

saistībām, kuras banka klasificē kā amortizētajā iegādes vērtībā

vērtētās finanšu saistības, izņemot saistības pret centrālajām

bankām un kredītiestādēm, kuras uzrāda bilances saistību 15.2.1.

un 15.2.2. postenī.

17.6. Finanšu aktīvu nodošanas

rezultātā radušās finanšu saistības

Šajā postenī uzrāda saņemtās

atlīdzības apmēru par finanšu aktīviem, kuri nodoti kādai citai

personai, taču banka saglabā būtisku riska un ieguvumu daļu, kas

izriet no nodotā finanšu aktīva saskaņā ar 39. Starptautiskā

grāmatvedības standarta 29. punktā noteikto, kā arī bankas

saglabāto saistību apmēru par nodotajiem finanšu aktīviem saskaņā

ar 39. Starptautiskā grāmatvedības standarta 31. punktā noteikto.

Pielikumā sniedz informāciju par attiecīgajiem finanšu aktīvu

veidiem un tiem atbilstošajām finanšu saistībām.

17.7. Pret procentu risku

ierobežotās portfeļa daļas patiesās vērtības izmaiņas

Šajā postenī uzrāda pret procentu

risku ierobežotā finanšu instrumentu portfeļa daļas attiecīgo

finanšu aktīvu patiesās vērtības samazinājuma vai finanšu

saistību palielinājuma daļu saskaņā ar 39. Starptautiskajā

grāmatvedības standartā noteikto.

17.8. Uzkrātie izdevumi un nākamo

periodu ienākumi

Šajā postenī uzrāda izdevumus,

kuri attiecas uz pārskata gadu un iepriekšējiem gadiem, bet to

samaksas termiņš bilances datumā vēl nav iestājies, izņemot

tādus, kurus saskaņā ar Starptautiskajos finanšu pārskatu

standartos noteikto iekļauj attiecīgo finanšu saistību patiesajā

vērtībā vai amortizētajā iegādes vērtībā. Šajā postenī uzrāda arī

saskaņā ar 17. Starptautisko grāmatvedības standartu aprēķinātos

uzkrātos nomas maksājumus.

Šajā postenī uzrāda arī ienākumus,

kurus banka ir saņēmusi līdz pārskata gada beigām, bet kuri

attiecas uz nākamo pārskata gadu.

17.9. Uzkrājumi

Šajā postenī uzrāda uzkrājumus

paredzamajām pensijām u.tml. saistībām, kas attiecas uz pārskata

gadu un iepriekšējiem gadiem, kuras atbilst 37. Starptautiskajā

grāmatvedības standartā noteiktajam.

17.10. Nodokļu saistības

Šajā postenī uzrāda uzkrājumus

atliktā uzņēmumu ienākuma nodokļa saistībām, kā arī tekošās

uzņēmumu ienākuma nodokļa saistības saskaņā ar 12.

Starptautiskajā grāmatvedības standartā noteikto.

17.11. Pārējās saistības

Šajā postenī uzrāda visas pārējās

saistības, kas nav jāuzrāda citos bilances saistību posteņos,

piemēram, piešķirtās, bet neizmaksātās dividendes.

18. Kapitāls un rezerves

18.1. Šajā postenī uzrāda visus

akcionāriem piederošos līdzekļus, kas ieguldīti bankas

pamatkapitālā un uzkrāti (zaudēti) tās darbības rezultātā.

18.1.1. Apmaksātais

pamatkapitāls

Šajā postenī uzrāda apmaksāto

akciju nominālvērtību kopsummu.

18.1.2. Akciju emisijas

uzcenojums

Šajā postenī uzrāda akciju

pārdošanas cenas pārsniegumu pār to nominālvērtību, izņemot

papildmaksu uzkrātā rezerves kapitāla apmaksai.

18.1.3. Pašas akcijas

Šajā postenī ar mīnusa zīmi uzrāda

atgūtās pašas akcijas.

18.1.4. Rezerves kapitāls un

pārējās rezerves

Šajā postenī uzrāda rezerves

kapitālu, kas izveidots no pārskata gada un iepriekšējo gadu

peļņas, iemaksām pašu kapitāla atjaunošanai, papildiemaksām

uzkrātā rezerves kapitāla apmaksai jauna akciju laidiena

gadījumā. Šeit uzrāda arī vispārējo risku rezervi un pārējās

rezerves, kas izveidotas no pārskata gada un iepriekšējo gadu

peļņas.

18.1.5. Pārvērtēšanas rezervēs

uzrāda:

18.1.5.1. pamatlīdzekļu

pārvērtēšanas rezervi, kurā iekļauj pamatlīdzekļu pārvērtēšanas

patiesajā vērtībā rezultātu saskaņā ar Starptautiskajos finanšu

pārskatu standartos noteikto,

18.1.5.2. pārdošanai pieejamo

finanšu aktīvu pārvērtēšanas rezervi, kurā iekļauj

peļņu/zaudējumus no pārdošanai pieejamo finanšu aktīvu patiesās

vērtības izmaiņām,

18.1.5.3. neto ārvalstu valūtas

izmaiņu starpību un šādu izmaiņu starpības gada sākumā un beigās

izlīdzinošo summu saskaņā ar 21. Starptautiskajā grāmatvedības

standartā noteikto,

18.1.5.4. riska ierobežošanas

instrumentu pārvērtēšanas rezervi, kurā iekļauj riska

ierobežošanas instrumentu patiesās vērtības izmaiņas, ja banka

lieto naudas plūsmas riska ierobežošanu,

18.1.5.5. riska ierobežošanas

instrumentu pārvērtēšanas rezervi, ja banka lieto tīrā

ieguldījuma ārvalstu uzņēmumā riska ierobežošanu,

18.1.5.6. nemateriālo aktīvu

pārvērtēšanas rezervi saskaņā ar 38. Starptautiskajā

grāmatvedības standartā noteikto.

18.1.6. Iepriekšējo gadu

nesadalītā peļņa/zaudējumi

Šajā postenī uzrāda iepriekšējo

darbības gadu nesadalīto peļņu, kas palikusi bankas rīcībā pēc

pamatkapitāla, rezerves kapitāla un citu rezervju papildināšanas

un dividenžu sadales. Šeit iekļaujami arī iepriekšējo gadu

zaudējumi.

18.1.7. Pārskata gada

peļņa/zaudējumi

Šajā postenī uzrāda pārskata gada

peļņu pirms tās sadales saskaņā ar akcionāru sapulces lēmumu vai

zaudējumus.

19. Ārpusbilances posteņi

19.1. Iespējamās saistības

(contingent liabilities)

Šajā postenī uzrāda bankas

iespējamās saistības saskaņā ar 37. Starptautiskajā grāmatvedības

standartā noteikto, kuras tai rodas dažādu darījumu

rezultātā.

19.1.1. Galvojumi (garantijas)

Šajā postenī uzrāda galvojumus

(garantijas) un aktīvus, kas ieķīlāti kā trešo personu saistību

izpildes nodrošinājums.

19.1.2. Pārējās iespējamās

saistības

Šajā postenī uzrāda indosamentus,

akceptus, izņemot pašu akceptus, saistības par apstiprinātiem

neatsaucamiem akreditīviem u.tml. iespējamās saistības.

19.2. Ārpusbilances saistības pret

klientiem (commitments)

Šajā postenī ietver visas

neatsaucamās bankas ārpusbilances saistības pret klientiem, kuras

var radīt risku.

19.2.1. Saistības no aktīvu

pārdošanas darījumiem ar atpārdošanas iespēju

Šajā postenī uzrāda saistības no

aktīvu pārdošanas darījumiem ar atpārdošanas iespēju, kuras

netiek atzītas bilancē.

19.2.2. Pārējās ārpusbilances

saistības

Šajā postenī uzrāda saistības par

kredītu izsniegšanu, līgumus par aktīvu pirkšanu nākotnē, līgumus

par noguldījumu izvietošanu nākotnē, saistības par atvērtiem

akreditīviem, saistības par pamatlīdzekļu un nemateriālo aktīvu

iegādi, nomas saistības u.tml. saistības.

20. Speciālie nosacījumi

20.1. Bankas aktīvus uzrāda

attiecīgajā bilances postenī pat tad, ja banka ir ieķīlājusi tos

kā savu saistību vai trešo personu saistību nodrošinājumu vai

citādi nodevusi tos, saglabājot kontroli pār šiem aktīviem,

trešajām personām kā nodrošinājumu.

20.2. Banka nedrīkst ietvert savā

bilancē tai ieķīlātos vai kā nodrošinājumu nodotos aktīvus, ja

vien tie nav radušies, izvietojot noguldījumus šajā bankā.

20.3. Ja vairākas bankas kopīgi

izsniedz vienu kredītu (tālāk tekstā — sindicētais kredīts), tad

katra banka uzrāda bilancē tikai to sindicētā kredīta daļu, kuru

tā pati ir izsniegusi. Ja bankas garantētā sindicētā kredīta

summa pārsniedz summu, kuru banka izsniegusi, pārsniegumu uzrāda

ārpusbilances sadaļā “Iespējamās saistības”.

20.4. Aktīvus, kurus banka

pārvalda savā vārdā klientu labā, ja banka ieguvusi šādu aktīvu

īpašuma tiesību juridisku apstiprinājumu, un no tiem izrietošās

saistības neuzrāda bankas bilancē, bet norāda pielikumā, sadalot

pa attiecīgiem aktīvu un saistību veidiem.

20.5. Aktīvus, kuri iegūti klientu

vārdā klientu uzdevumā, neuzrāda bankas bilancē.

20.6. Ja banka iesaistīta

vienošanās par aktīvu pārdošanu ar atpirkšanu vai ar atpārdošanas

iespēju, tad šādus darījumus uzrāda saskaņā ar 39.

Starptautiskajā grāmatvedības standartā noteikto.

VI. Peļņas vai

zaudējumu aprēķins

21. Peļņas vai zaudējumu aprēķina

posteņu izkārtojuma paraugs

21.1. Procentu ienākumi

21.2. Procentu izdevumi

21.3. Dividenžu ienākumi

21.4. Komisijas naudas

ienākumi

21.5. Komisijas naudas

izdevumi

21.6. Neto realizētā

peļņa/zaudējumi no amortizētajā iegādes vērtībā vērtētajiem

finanšu aktīviem un finanšu saistībām

21.7. Neto realizētā

peļņa/zaudējumi no pārdošanai pieejamajiem finanšu aktīviem

21.8. Neto peļņa/zaudējumi no

tirdzniecības nolūkā turētajiem finanšu aktīviem un finanšu

saistībām

21.9. Neto peļņa/zaudējumi no

klasificētiem kā patiesajā vērtībā vērtētajiem finanšu aktīviem

un finanšu saistībām ar atspoguļojumu peļņas vai zaudējumu

aprēķinā

21.10. Patiesās vērtības izmaiņas

riska ierobežošanas uzskaitē

21.11. Ārvalstu valūtu

tirdzniecības un pārvērtēšanas peļņa/zaudējumi

21.12. Īpašuma, iekārtu un

aprīkojuma, ieguldījumu īpašuma un nemateriālo aktīvu atzīšanas

pārtraukšanas peļņa/zaudējumi

21.13. Pārējie ienākumi

21.14. Pārējie izdevumi

21.15. Administratīvie

izdevumi

21.16. Nolietojums

21.17. Uzkrājumu nedrošiem

parādiem veidošanas rezultāts

21.17.1. Izdevumi uzkrājumu

veidošanai

21.17.2. Uzkrājumu samazināšanās

ienākumi

21.18. Vērtības samazināšanās

zaudējumi

21.18.1. Amortizētajā iegādes

vērtībā vērtēto, iegādes vērtībā vērtēto un pārdošanai pieejamo

finanšu aktīvu vērtības samazināšanās zaudējumi

21.18.2. Īpašuma, iekārtu un

aprīkojuma, ieguldījumu īpašuma un nemateriālo aktīvu vērtības

samazināšanās

21.19. Peļņa/zaudējumi pirms

uzņēmumu ienākuma nodokļa aprēķināšanas

21.20. Uzņēmumu ienākuma

nodoklis

21.21. Pārskata gada

peļņa/zaudējumi

21.22. Peļņa/zaudējumi uz vienu

akciju

VII.

Paskaidrojumi par peļņas

vai zaudējumu aprēķina posteņiem

22. Procentu ienākumi

Šajā postenī uzrāda pārskata gadā

radušos procentu ienākumus un līdzīgus ienākumus no bankas

darbības, ieskaitot visus ienākumus no aktīviem, kas uzrādīti

bilances 15.1.1.–15.1.7. postenī, neatkarīgi no ienākumu

aprēķināšanas metodes, t.sk. ienākumus, kas radušies, amortizējot

diskontu par aktīviem, kuri iegūti vērtībā, kas mazāka nekā

nominālvērtība, kuru banka saņems, pienākot šo aktīvu atmaksas

termiņam. Kā procentu ienākumu samazinājumu iekļauj izdevumus,

kas rodas, amortizējot prēmiju par aktīviem, kuri iegūti vērtībā,

kas lielāka nekā nominālvērtība, kuru banka saņems, pienākot šo

aktīvu atmaksas termiņam.

Kā procentu ienākumus uzrāda

ienākumus, kas radušies vienošanās par aktīvu pārdošanu ar

atpirkšanu (repo) rezultātā aktīvu pircējam, amortizējot pozitīvo

starpību starp nopirkto aktīvu pārdošanas cenu un pirkšanas

cenu.

Kā procentu ienākumus uzrāda riska

ierobežošanas nolūkā noslēgto nākotnes līgumu ienākumus, kuri

sadalīti atbilstoši faktiskajam līguma termiņam un pēc būtības

līdzīgi procentiem.

Šajā postenī ietver arī procentiem

līdzīgu komisijas naudu un maksu par pakalpojumiem, kuru

aprēķina, pamatojoties uz līgumā noteikto prasību summu un/vai

līguma termiņu.

23. Procentu izdevumi

Šajā postenī uzrāda pārskata gadā

radušos procentu izdevumus un līdzīgus izdevumus no bankas

darbības, ieskaitot visus izdevumus par saistībām, kas uzrādītas

bilances 15.2.1.–15.2.5. postenī, neatkarīgi no izdevumu

aprēķināšanas metodes, t.sk. izdevumus, kas radušies, amortizējot

diskontu par saistībām, kuras iegūtas vērtībā, kas mazāka nekā

nominālvērtība, kuru banka samaksās, pienākot šo saistību

samaksas termiņam. Kā procentu izdevumu samazinājumu iekļauj

ienākumus, kas rodas, amortizējot prēmiju par saistībām, kuras

iegūtas vērtībā, kas lielāka nekā nominālvērtība, kuru banka

samaksās, pienākot šo saistību samaksas termiņam.

Kā procentu izdevumus uzrāda

izdevumus, kas radušies vienošanās par aktīvu pārdošanu ar

atpirkšanu (repo) rezultātā aktīvu pārdēvējam, amortizējot

pozitīvu starpību starp pārdoto aktīvu pirkšanas cenu un

pārdošanas cenu.

Kā procentu izdevumus uzrāda riska

ierobežošanas nolūkā noslēgto nākotnes līgumu izdevumus, kuri

sadalīti atbilstoši faktiskajam līguma termiņam un pēc būtības

līdzīgi procentiem.

Šajā postenī ietver arī procentiem

līdzīgu komisijas naudu un maksu par pakalpojumiem, kuru

aprēķina, pamatojoties uz līgumā noteikto saistību summu un/vai

līguma termiņu.

24. Dividenžu ienākumi

Šajā postenī uzrāda no

ieguldījumiem, kas atspoguļoti bilances 15.1.3.–15.1.5. un

15.1.13. postenī, saņemtās un saņemamās dividendes un citus

līdzīgus ienākumus.

25. Komisijas naudas ienākumi un

izdevumi

Šajos posteņos iekļauj pārskata

gadā radušās komisijas naudas un citus līdzīgus ienākumus

(izdevumus) par sniegtajiem (saņemtajiem) pakalpojumiem, t.sk.

komisijas naudu par galvojumu (garantiju) izsniegšanu, kredītu

pārvaldīšanu citu aizdevēju uzdevumā, operācijām ar finanšu

instrumentiem klientu uzdevumā, par veiktajām maksājumu

operācijām, finanšu instrumentu pārvaldīšanu un vērtību

glabāšanu, kā arī komisijas naudu par ārvalstu valūtas maiņas

darījumiem, monētu un dārgmetālu pirkšanu/pārdošanu klientu

uzdevumā u.tml.

26. Neto realizētā peļņa/zaudējumi

no amortizētajā iegādes vērtībā vērtētajiem finanšu aktīviem un

finanšu saistībām

Šajā postenī uzrāda

peļņu/zaudējumus no līdz termiņa beigām turēto ieguldījumu un

citu amortizētajā iegādes vērtībā vērtēto finanšu aktīvu

pārdošanas vai cita veida izslēgšanas no bilances, kā arī

amortizētajā iegādes vērtībā vērtēto finanšu saistību

realizācijas.

27. Neto realizētā peļņa/zaudējumi

no pārdošanai pieejamajiem finanšu aktīviem

Šajā postenī uzrāda iepriekšējos

pārskata periodos bilances postenī “Pārvērtēšanas rezerves”

atspoguļoto peļņu/zaudējumus no pārdošanai pieejamo finanšu

aktīvu patiesās vērtības izmaiņām, ja šādi pārdošanai pieejamie

finanšu aktīvi tiek pārdoti vai citādā veidā izslēgti no

bilances.

28. Neto peļņa/zaudējumi no

tirdzniecības nolūkā turētajiem finanšu aktīviem un finanšu

saistībām

Šajā postenī uzrāda pārvērtēšanas

rezultātā radušos peļņu/zaudējumus un realizēto peļņu/zaudējumus

no minētajiem finanšu instrumentiem.

29. Neto peļņa/zaudējumi no

klasificētiem kā patiesajā vērtībā vērtētajiem finanšu aktīviem

un finanšu saistībām ar atspoguļojumu peļņas vai zaudējumu

aprēķinā

Šajā postenī uzrāda patiesās

vērtības izmaiņas finanšu aktīviem un finanšu saistībām, kuras

klasificē kā patiesajā vērtībā novērtētas ar atspoguļojumu peļņas

vai zaudējumu aprēķinā. Šajā postenī uzrāda arī realizēto

peļņu/zaudējumus no minētajiem finanšu instrumentiem.

30. Patiesās vērtības izmaiņas

riska ierobežošanas uzskaitē

Šajā postenī atspoguļo

pārvērtēšanas patiesajā vērtībā rezultātu atvasinātajiem finanšu

instrumentiem, kurus lieto riska ierobežošanas uzskaitē, un pret

risku ierobežoto posteņu pārvērtēšanas patiesajā vērtībā

rezultātu, izņemot bilances 15.1.8. un 15.2.7. postenī uzrādītās

izmaiņas.

31. Ārvalstu valūtu tirdzniecības

un pārvērtēšanas peļņa/zaudējumi

Šajā postenī uzrāda

peļņu/zaudējumus no tirdzniecības ar ārvalstu valūtu un ārvalstu

valūtās denominēto aktīvu un saistību pārvērtēšanas

peļņu/zaudējumus.

32. Īpašuma, iekārtu un

aprīkojuma, ieguldījumu īpašuma un nemateriālo aktīvu atzīšanas

pārtraukšanas peļņa/zaudējumi

Šajā postenī uzrāda

peļņu/zaudējumus no īpašuma, iekārtu un aprīkojuma, ieguldījumu

īpašuma un nemateriālo aktīvu atzīšanas pārtraukšanas, t.i.,

aktīvus atsavinot vai gadījumos, kad no attiecīgo aktīvu

lietošanas vai atsavināšanas nav sagaidāmi nākotnes saimnieciskie

labumi.

33. Pārējie ienākumi/izdevumi

Šajos posteņos uzrāda ienākumus un

izdevumus, kas saistīti ar bankas pamatdarbību, bet nav uzrādāmi

atbilstoši 22.–32. punkta prasībām. Kā citus ienākumus uzrāda

saņemto soda naudu. Kā citus izdevumus uzrāda samaksāto soda

naudu, bankas dalības maksu un tai pielīdzināmos izdevumus (t.sk.

Latvijas Komercbanku asociācijas biedra maksa un maksājumi

Komisijai).

34. Administratīvie izdevumi

Šajā postenī uzrāda personāla

atalgojumu, sociālās apdrošināšanas izdevumus, nodokļus (t.sk.

nekustamā īpašuma nodoklis un pārējie nodokļi, izņemot uzņēmumu

ienākuma nodokli) un pārējos administratīvos izdevumus.

35. Nolietojums

Šajā postenī uzrāda īpašuma,

iekārtu un aprīkojuma, ieguldījumu īpašuma un nemateriālo aktīvu

amortizāciju.

36. Uzkrājumu nedrošiem parādiem

veidošanas rezultāts

Šajā postenī uzrāda izdevumus

uzkrājumiem nedrošiem parādiem, kas attiecas uz pārskata gadu.

Turklāt šajā postenī ietver zaudējumus, kas radušies attiecīgu

aktīvu norakstīšanas rezultātā, ja tiem iepriekš nav izveidoti

uzkrājumi vai arī izveidotie uzkrājumi izrādījušies mazāki par

norakstāmo summu. Šajā postenī uzrāda arī iepriekšējos gados

nedrošajiem parādiem izveidoto uzkrājumu samazinājumu, kā arī

ienākumus no iepriekšējos gados norakstīto aktīvu atgūšanas.

37. Vērtības samazināšanās

zaudējumi

Šajā postenī uzrāda amortizētajā

iegādes vērtībā vērtēto, iegādes vērtībā vērtēto un pārdošanai

pieejamo finanšu aktīvu vērtības samazināšanās zaudējumus.

Šajā postenī uzrāda arī īpašuma,

iekārtu un aprīkojuma, ieguldījumu īpašuma un nemateriālo aktīvu

vērtības samazinājumu.

38. Uzņēmumu ienākuma nodoklis

Šajā postenī uzrāda uzņēmumu

ienākuma nodokli, kas attiecas uz pārskata gadu.

39. Pārskata gada

peļņa/zaudējumi

Šajā postenī uzrāda pārskata gada

peļņu pirms tās sadales saskaņā ar akcionāru sapulces lēmumu vai

zaudējumus.

40. Peļņa/zaudējumi uz vienu

akciju

Šajā postenī banka, kuras akcijas

ir publiskajā apgrozībā, uzrāda gan pamata, gan koriģēto

peļņu/zaudējumus uz vienu parasto akciju saskaņā ar 33.

Starptautiskajā grāmatvedības standartā noteikto.

VIII. Naudas

plūsmas pārskats

41. Naudas plūsmas pārskatā uzrāda

naudas un tās ekvivalentu ienākumus un izmaksas pārskata gadā,

lai novērtētu bankas spēju gūt naudu un tās ekvivalentus saistību

izpildei.

42. Par naudu uzskatāms skaidras

naudas atlikums bankas kasē, prasības uz pieprasījumu un prasības

ar atlikušo atmaksas termiņu līdz trim mēnešiem pret centrālajām

bankām un kredītiestādēm. Naudas atlikumu samazina par saistībām

pret šajā punktā minētajām institūcijām uz pieprasījumu un ar

atlikušo atmaksas termiņu līdz trim mēnešiem.

43. Par naudas ekvivalentiem

uzskatāmi augsti likvīdi īstermiņa ieguldījumi, t.i., tie, kurus

īsā laika periodā var pārvērst naudā un pastāv maza iespēja, ka

to vērtība būtiski mainīsies. Parasti ieguldījumu uzskata par

naudas ekvivalentu tikai tad, ja, skaitot no iegādes datuma, līdz

dzēšanai (atpirkšanai) tā atlikušais termiņš ir īss, piemēram,

trīs mēneši vai mazāk.

44. Banka gada pārskata pielikumā

uzrāda un paskaidro naudas plūsmas pārskatā iekļautos naudas un

tās ekvivalentu komponentu veidus.

45. Naudas plūsmas pārskatā

atsevišķi uzrāda naudas plūsmu bankas pamatdarbības, ieguldījumu

un finansēšanas darbības rezultātā saskaņā ar 7. Starptautiskajā

grāmatvedības standartā noteikto.

46. Naudas plūsmas pārskata

paraugs, lietojot netiešo metodi, sniegts 2. pielikumā. Banka var

piemērot arī tiešo metodi, sagatavojot naudas plūsmas

pārskatu.

IX. Kapitāla un

rezervju izmaiņu pārskats

47. Kapitāla un rezervju izmaiņu

pārskatā, kas raksturo izmaiņas bankas tīrajos aktīvos,

uzrāda:

47.1. bankas pārskata gada

peļņu/zaudējumus;

47.2. peļņu/zaudējumus, kas tieši

iekļauti bilances postenī “Pārvērtēšanas rezerves”, un to

kopsummu;

47.3. grāmatvedības politikas

izmaiņu kumulatīvo ietekmi un būtisku kļūdu labojumus;

47.4. darījumus ar akcionāriem,

kas saistīti ar akciju emisiju un dzēšanu, pašas akciju

atpirkšanu un pārdošanu, kā arī dividenžu izmaksas;

47.5. iepriekšējo gadu nesadalīto

peļņu/zaudējumus pārskata perioda sākumā un beigās un šo rādītāju

izmaiņas pārskata gadā;

47.6. katra apmaksāto

pamatkapitālu veidojošo akciju veida uzskaites vērtību, akciju

emisijas uzcenojumu, rezerves kapitālu un pārējās rezerves

pārskata gada sākumā un beigās, skaidrojot katru izmaiņu.

48. Kapitāla un rezervju izmaiņu

pārskata paraugs sniegts 3. pielikumā.

X. Novērtēšanas

noteikumi

49. Finanšu pārskatus sagatavo

saskaņā ar šādiem vispārējiem principiem:

49.1. pieņemot, ka banka darbosies

arī turpmāk (darbības turpināšanas princips);

49.2. lietojot tās pašas uzskaites

un novērtēšanas metodes, kas izmantotas, sagatavojot iepriekšējo

gada pārskatu (saskaņotības vai pastāvīguma princips);

49.3. novērtēšanu visos gadījumos

veicot ar pienācīgu piesardzību (piesardzības princips),

ievērojot šādus nosacījumus:

49.3.1. iekļauj tikai pārskata

gadā gūto peļņu, t.i., ienākumus/izdevumus uzrāda, ņemot vērā

apstākļus, kuri pastāvējuši bilances datumā,

49.3.2. ņem vērā visas saistības,

kas attiecas uz pārskata gadu un iepriekšējo pārskata gadu,

49.3.3. ņem vērā visas vērtības

samazināšanas un amortizācijas/nolietojuma summas neatkarīgi no

tā, vai pārskata gads noslēgts ar peļņu vai zaudējumiem;

49.4. pārskatā atspoguļojot

ienākumus un izdevumus, kas attiecas uz pārskata gadu, neatkarīgi

no saņemšanas vai maksājuma datuma (uzkrāšanas princips);

49.5. pārskatā atspoguļojot visu

būtisko informāciju par darījumiem un notikumiem pārskata gadā

(būtiskuma princips). Informācija ir būtiska, ja tās

neatspoguļošana var ietekmēt gada pārskata lietotāju tālāko

lēmumu pieņemšanu;

49.6. novērtējot aktīvu un

saistību posteņus un to sastāvdaļas atsevišķi;

49.7. katra pārskata gada sākuma

bilance saskan ar iepriekšējā pārskata gada slēguma bilanci.

Pārskata gada sākuma bilance var atšķirties no akcionāru sapulcē

apstiprinātās iepriekšējā gada bilances, ja saskaņā ar

Starptautiskajos finanšu pārskatu standartos noteikto tiek

veiktas korekcijas iepriekšējos pārskata periodos.

50. Ja, lietojot 49. punktā

minētos principus, starp dažiem no tiem rodas pretrunas,

atsevišķu darījumu vai notikumu novērtēšanu un uzskaiti veic,

dodot priekšroku piesardzības un būtiskuma principam.

51. Sagatavojot finanšu pārskatus,

bankas vadība drīkst atkāpties no 49. punktā minētajiem

principiem tikai pamatotu iemeslu dēļ, kuru būtību un ietekmi uz

bankas finansiālo stāvokli, tās darbības rezultātiem un naudas

plūsmu paskaidro pielikumā.

52. Darījumus un notikumus bankas

darbībā atspoguļo finanšu pārskatos, ņemot vērā to ekonomisko

saturu un būtību, nevis tikai juridisko formu.

53. Aktīvus un saistības uzrāda

vērtībā, kuru nedrīkst samazināt, atskaitot no aktīvu vērtības

saistību vērtību vai atskaitot no saistību vērtības aktīvu

vērtību, izņemot gadījumus, kad to pieprasa vai atļauj attiecīgie

Starptautiskie finanšu pārskatu standarti.

54. Peļņas vai zaudējumu aprēķinā

ienākumus un izdevumus nedrīkst savstarpēji ieskaitīt, izņemot

gadījumus, kad to pieprasa vai atļauj attiecīgie Starptautiskie

finanšu pārskatu standarti.

55. Aktīvus un ārpusbilances

saistības, ja tiem ir izveidoti uzkrājumi nedrošiem parādiem un

ārpusbilances saistībām, uzrāda, atskaitot šo uzkrājumu

vērtību.

56. Aktīvus, saistības un

ārpusbilances posteņus ārvalstu valūtā pārvērtē Latvijas naudas

vienībās pēc Latvijas Bankas noteiktā ārvalstu valūtas kursa

pārskata gada pēdējā dienā. Ar ārvalstu valūtas kursa izmaiņām

saistītās aktīvu un saistību vērtības izmaiņas Latvijas naudas

vienībās atspoguļo peļņas vai zaudējumu aprēķinā vai bilances

postenī “Pārvērtēšanas rezerves” saskaņā ar 21. Starptautiskajā

grāmatvedības standartā noteikto.

57. Novērtējot bankas finansiālo

stāvokli un tās darbības rezultātus, ņem vērā iespējamos

zaudējumus, kuri var rasties neparedzētu notikumu dēļ, ja tos var

novērtēt. Neparedzēti notikumi ir nosacījumi vai situācijas, kuru

rezultāti (peļņa vai zaudējumi) būs zināmi tikai tad, kad šie

nosacījumi vai situācijas nākotnē īstenosies vai neīstenosies.

Banku darbībā tas galvenokārt ir saistīts ar ārpusbilances

saistību īstenošanos nākotnē. Ja neparedzēto notikumu rezultātus

nav iespējams novērtēt un iekļaut bilancē, kā arī peļņas vai

zaudējumu aprēķinā, tad šo notikumu esamību paskaidro pielikumā,

t.sk. sniedz informāciju par tādu notikumu būtību un tiem

faktoriem, kuri var nākotnē negatīvi ietekmēt bankas darbību, un

iespējamajiem zaudējumiem.

58. Ja starp pārskata gada beigām

un dienu, kad gada pārskats apstiprināts publiskošanai, ir

saņemta informācija, kura sniedz pierādījumus par apstākļiem,

kuri pastāvējuši bilances datumā, tad šādus notikumus ņem vērā,

veicot attiecīgo aktīvu un saistību novērtēšanu.

59. Grāmatvedības politikā banka

nosaka katra finanšu instrumentu veida vērtēšanas metodi un to

konsekventi piemēro. Finanšu instrumentus klasificē šādi:

59.1. patiesajā vērtībā novērtētie

finanšu aktīvi vai finanšu saistības ar atspoguļojumu peļņas vai

zaudējumu aprēķinā:

59.1.1. tirdzniecības nolūkā

turētie finanšu aktīvi vai finanšu saistības,

59.1.2. klasificēti kā patiesajā

vērtībā novērtēti finanšu aktīvi vai finanšu saistības ar

atspoguļojumu peļņas vai zaudējumu aprēķinā;

59.2. pārdošanai pieejami finanšu

aktīvi;

59.3. kredīti un debitoru

parādi;

59.4. līdz termiņa beigām turēti

ieguldījumi.

60. Visu finanšu pārskatu posteņu

vērtēšanu veic, pamatojoties uz Starptautiskajiem finanšu

pārskatu standartiem, ciktāl tas nav pretrunā ar 3. punkta

nosacījumiem.

XI. Pielikuma

saturs

61. Pielikumā iekļauj šādu, kā arī

citos šo noteikumu punktos par pielikuma saturu norādīto un

Starptautiskajos finanšu pārskatu standartos pieprasīto

informāciju.

62. Grāmatvedības politiku

skaidrojumā sniedz skaidrojumu par visām svarīgākajām

grāmatvedības politikām, kas lietotas, sagatavojot finanšu

pārskatus, t.sk.:

62.1. kritērijiem un pieņēmumiem,

kas piemēroti bilances posteņu atzīšanai bilancē vai izslēgšanai

no tās;

62.2. bilances un ārpusbilances

posteņu novērtēšanas principiem;

62.3. ienākumu un izdevumu

uzkrāšanas un atzīšanas politiku;

62.4. kritērijiem, pēc kuriem

notiek finanšu instrumentu klasifikācija 59. punktā minētajās

kategorijās, kā arī kritērijiem un ierobežojumiem šādu aktīvu

iespējamai pārklasifikācijai;

62.5. metodēm un nozīmīgākajiem

pieņēmumiem, kas izmantoti finanšu instrumentu patiesās vērtības

noteikšanai;

62.6. riska ierobežošanas

attiecību atzīšanas un pārtraukšanas politiku un uzskaites

principiem;

62.7. uzkrājumu nedrošiem parādiem

veidošanas principiem, neatgūstamo parādu norakstīšanas

kārtību;

62.8. būtisku kļūdu, kas attiecas

uz iepriekšējiem pārskata periodiem, labojumu kārtību;

62.9. grāmatvedības politiku

izmaiņu atspoguļošanas principiem;

62.10. posteņiem, kas izteikti

ārvalstu valūtā, uzrāda pārrēķināšanai Latvijas naudas vienībās

lietoto kursu.

63. Kredītrisks

Sniedz šādu informāciju par bankas

pakļautību kredītriskam:

63.1. ja ir pieejama informācija

par to, ka finanšu aktīva uzskaites vērtība neatspoguļo tā reālo

pakļautību kredītriskam, tad banka uzrāda šāda finanšu aktīva

uzskaites vērtību un vērtību, kas atspoguļo reālo finanšu aktīva

pakļautību kredītriskam, t.i., finanšu aktīva vērtību, kura nav

samazināta par nodrošinājuma patieso vērtību vai par citu

vērtību, kuru nosaka, ņemot vērā vai nu juridiski pamatoto

savstarpējo prasību un saistību ieskaites vienošanos, vai citus

kredītrisku samazinošus faktorus. Atsevišķi uzrāda nodrošinājuma

patieso vērtību;

63.2. ja banka kredītriska

novērtēšanai izmanto iekšējos modeļus vai citas metodes,

piemēram, iekšējo vai ārējo reitingu sistēmu darījuma partnera

novērtēšanai, tad tā sniedz informāciju par minēto modeļu vai

citu metožu būtību un bankas pakļautību kredītriskam, kas

noteikta, lietojot attiecīgo modeli vai citu metodi;

63.3. atklāj būtisku bilances un

ārpusbilances posteņu kredītriska koncentrāciju ģeogrāfisko

reģionu (t.i., valstu, valstu grupu, atsevišķu valsts reģionu

u.tml.), klientu grupu (t.i., centrālā valdība, pašvaldības,

valsts uzņēmumi, privātie uzņēmumi, privātpersonas u.tml.) un

tautsaimniecības nozaru dalījumā.

64. Aktīvu, saistību un

ārpusbilances posteņu sadalījums pēc valūtām

Uzrāda aktīvu, saistību un

ārpusbilances posteņu sadalījumu pēc ārvalstu valūtām, ievērojot

būtiskuma principu, kā arī būtisku ārvalstu valūtu tīro atklāto

pozīciju, t.sk. zelta tīrās pozīcijas, attiecību pret pašu

kapitālu un bankas ārvalstu valūtas kopējās tīrās pozīcijas un

zelta tīras pozīcijas kopsummas attiecību pret kapitālu un

rezervēm.

65. Bankas likviditāte

Bankas likviditātes novērtēšanai

aktīvu, saistību un ārpusbilances posteņu atlikumus uzrāda

atbilstoši to atlikušajiem atmaksas, izpildes vai dzēšanas

termiņiem šādos termiņu intervālos: uz pieprasījumu, līdz vienam

mēnesim (ieskaitot), no viena mēneša līdz trim mēnešiem, no trim

mēnešiem līdz sešiem mēnešiem, no sešiem mēnešiem līdz vienam

gadam, no viena gada līdz pieciem gadiem, pieci gadi un vairāk.

Banka var lietot citus termiņu intervālus, sadalot vai apvienojot

minētos termiņu intervālus, ņemot vērā būtiskuma principu.

Papildus skaidro aktīvu un saistību ar nenoteiktu atmaksas,

izpildes vai dzēšanas termiņu iekļaušanai attiecīgajā termiņa

intervālā lietotos kritērijus un pieņēmumus.

66. Procentu likmju risks

Lai novērtētu iespējamos

zaudējumus, kas bankai var rasties, mainoties procentu likmēm,

uzrāda aktīvu, saistību un ārpusbilances posteņu sadalījumu

atbilstoši īsākajam no atlikušā atmaksas, izpildes, dzēšanas

termiņa vai termiņa līdz nākamajam procentu likmju izmaiņu

datumam šādos termiņu intervālos: uz pieprasījumu, līdz vienam

mēnesim (ieskaitot), no viena mēneša līdz trim mēnešiem, no trim

mēnešiem līdz sešiem mēnešiem, no sešiem mēnešiem līdz vienam

gadam, no viena gada līdz pieciem gadiem, pieci gadi un vairāk.

Banka var lietot citus termiņu intervālus, sadalot vai apvienojot

minētos termiņu intervālus, ņemot vērā būtiskuma principu.

67. Finanšu aktīvi, kuru uzskaites

vērtība atšķiras no to patiesās vērtības

Par tiem finanšu aktīviem, kuru

uzskaites vērtība atšķiras no to patiesās vērtības, sniedz šādu

informāciju:

67.1. ja finanšu aktīvi jānovērtē

to patiesajā vērtībā, bet tas netiek darīts, šo faktu atklāj,

paskaidrojot, kādu iemeslu dēļ šādi finanšu aktīvi netiek

novērtēti to patiesajā vērtībā;

67.2. ja finanšu aktīvi jānovērtē

to amortizētajā iegādes vērtībā un to uzskaites vērtība ir

lielāka nekā to patiesā vērtība, paskaidro iemeslus, kāpēc netika

atzīti finanšu aktīvu vērtības samazināšanās zaudējumi, kā arī

sniedz objektīvus pierādījumus, ka finanšu aktīvi tiks atgūti

vismaz to uzskaites vērtības apmērā;

67.3. uzrāda 67.1. un 67.2. punktā

minēto finanšu aktīvu uzskaites vērtību un patieso vērtību,

norādot attiecīgo bilances posteni, kurā iekļauts šis finanšu

aktīvs.

68. Ieķīlātie aktīvi

Sniedz informāciju par aktīviem,

kurus banka ir ieķīlājusi kā nodrošinājumu savām vai trešo

personu saistībām, uzrādot nodrošināto saistību kopsummu, kā arī

katram saistību un katram ārpusbilances postenim uzrāda tos

aktīvus, kuri ieķīlāti kā nodrošinājums.

69. Aktīvi un saistības

pārvaldīšanā klientu uzdevumā

Ja uzticības operāciju apmērs ir

būtisks, sniedz informāciju par tiem aktīvu veidiem, kurus banka

pārvalda savā vārdā klientu labā, un atbilstošajām saistībām.

70. Darījumi ar saistītām

personām

Atklāj to darījumu veidus, būtību,

apmēru, kurus banka ir veikusi ar saistītām personām, t.sk.

galvojumus (garantijas), kas izsniegti šo personu saistību

izpildes nodrošināšanai.

71. Kase un prasības uz

pieprasījumu pret centrālajām bankām

Atsevišķi uzrāda naudu kasē un to

naudas līdzekļu atlikumu norēķinu kontā un citos kontos

centrālajās bankās, kurš bankai ir brīvi pieejams.

72. Kredīti

Sniedz informāciju par kredītu

veidiem, t.sk. par finanšu līzingu, uzrādot kredītu vērtību pirms

tās samazinājuma par izveidotajiem uzkrājumiem nedrošiem

parādiem, izveidotos uzkrājumus nedrošiem parādiem, kā arī citu

informāciju, kas atļauj novērtēt kredīta atgūstamības

iespēju.

73. Atvasinātie finanšu

instrumenti

Sniedz informāciju par atvasināto

finanšu instrumentu nosacīto pamatvērtību un uzskaites vērtību,

norādot, vai tā ir iekļauta bilances aktīvos vai saistībās.

Sniedzot minēto informāciju, atvasinātos finanšu instrumentus

sadala pēc to veidiem (procentu, ārvalstu valūtas un zelta,

kapitāla vērtspapīru, dārgmetālu (izņemot zeltu) un citu preču

atvasinātie finanšu instrumenti), savukārt katru atvasināto

finanšu instrumentu veidu sadala šādi:

73.1. ārpus regulētā tirgus

tirgotie atvasinātie finanšu instrumenti:

73.1.1. nākotnes līgumi

(forwards),

73.1.2. mijmaiņas līgumi

(swaps),

73.1.3. nopirktie iespējas līgumi

(options),

73.1.4. pārdotie iespējas līgumi

(options);

73.2. regulētā tirgū tirgotie

atvasinātie finanšu instrumenti:

73.2.1. nopirktie nākotnes līgumi

(futures),

73.2.2. pārdotie nākotnes līgumi

(futures),

73.2.3. nopirktie iespējas līgumi

(options),

73.2.4. pārdotie iespējas līgumi

(options).

Papildus sniedz informāciju par

katra atvasināto finanšu instrumentu veida raksturu, tajā skaitā

par būtiskiem nosacījumiem un līgumā noteiktiem termiņiem, kas

var ietekmēt turpmāko naudas plūsmas apmēru, laiku un

noteiktību.

74. Emitētie parāda

vērtspapīri

Uzrāda pārskata gadā emitēto

parāda vērtspapīru skaitu, nominālvērtību un dzēšanas termiņus,

minēto parāda vērtspapīru uzskaites vērtību pārskata gada sākumā

un beigās. Atsevišķi uzrāda pārskata gada laikā atpirktos parāda

vērtspapīrus. Ja banka emitē hipotekārās ķīlu zīmes, tad šeit

sniedz pārskatu par hipotekāro ķīlu zīmju seguma reģistru,

iekļaujot tajā Komisijas “Noteikumos par hipotekāro ķīlu zīmju

seguma reģistru” pieprasīto informāciju.

75. Kapitāls un rezerves

Atspoguļo reģistrētā un apmaksātā

pamatkapitāla lielumu, uzrādot akciju veidus un nominālvērtību,

kā arī katra akciju veida atpirkto pašu akciju daudzumu un

nominālvērtību. Ja pārskata gadā notikušas apmaksātā

pamatkapitāla izmaiņas, atklāj tos akcionārus, kas veica būtiskus

ieguldījumus pamatkapitālā vai būtiski samazināja savus

ieguldījumus tajā. Šeit norāda bankas akcionāru skaitu un sniedz

informāciju par tiem akcionāriem un savstarpēji saistītām

akcionāru grupām (vārds, uzvārds vai nosaukums, individuālais

ieguldījums), kuras tieši vai netieši kontrolē 10 un vairāk

procentus pamatkapitāla vai balsstiesību.

76. Pakārtotās saistības

Par katru saņemto pakārtoto

aizdevumu, kura apmērs pārsniedz 10 procentus no pakārtoto

saistību kopsummas, atklāj aizdevuma apmēru, aizdevēju, procentu

likmi, valūtu, aizņēmuma līguma noslēgšanas datumu un atmaksas

termiņu, apstākļus, kas ļauj pieprasīt aizdevuma pirmstermiņa

atmaksu, pakārtotības noteikumus, iespēju pārvērst attiecīgās

pakārtotās saistības ieguldījumā pamatkapitālā vai cita veida

saistībās un šādas iespējas pamatnostādnes. Papildus atklāj

pārējo saņemto pakārtoto aizdevumu pamatnosacījumus.

77. Ārpusbilances posteņi

Ārpusbilances saistības sagrupē

atbilstoši to būtībai un raksturam, atsevišķi uzrādot saistības

trešo personu saistību nodrošināšanai, kā arī citas saistības,

kurām piemīt risks, un sniedzot informāciju par saistību summām.

Saistībām, kas radušās no darījumiem par aktīvu pārdošanu ar

atpārdošanas iespēju, uzrāda arī aktīvu iespējamo atpirkšanas

termiņu.

78. Procentu ienākumi un

izdevumi

Atspoguļo procentu ienākumus pēc

to veidiem (procentu ienākumi no prasībām pret kredītiestādēm un

centrālajām bankām, no prasībām pārējiem klientiem par

izsniegtajiem kredītiem, no parāda un citiem vērtspapīriem ar

fiksētu ienākumu un pārējie līdzīgie ienākumi) un procentu

izdevumus pēc to veidiem (procentu izdevumi par saistībām pret

kredītiestādēm un centrālajām bankām, par pārējo klientu

noguldījumiem, par bankas emitētajiem parāda vērtspapīriem,

pakārtotajām saistībām un pārējie līdzīgie izdevumi).

79. Komisijas naudas ienākumi un

izdevumi

Uzrāda komisijas naudas ienākumus

un izdevumus un maksu par sniegtajiem un saņemtajiem

pakalpojumiem pēc to veidiem.

80. Administratīvie izdevumi

Uzrāda administratīvo izdevumu

veidus, t.sk. personāla atalgojumu, sociālās apdrošināšanas

izdevumus, nodokļus un pārējos administratīvos izdevumus.

81. Zaudējumi no nedrošiem

parādiem

Uzrāda izmaiņas uzkrājumos

nedrošiem parādiem pārskata perioda laikā, t.i., to atlikumu

pārskata gada sākumā, papildu uzkrājumu veidošanu, uzkrājumu

samazināšanu, t.sk. norakstīšanu zaudēto parādu dzēšanai,

atlikumu pārskata perioda beigās, atsevišķi uzrādot darījumiem ar

saistītām personām izveidotos uzkrājumus. Sniedz informāciju par

to kredītu, kuriem ir pārtraukta procentu uzkrāšana, kopsummu un

skaidro šo kredītu vērtības noteikšanai lietotās metodes. Uzrāda

pārskata gadā norakstīto neatgūstamo parādu kopsummu.

82. Nodokļi

Sniedz informāciju par pārskata

gadā samaksātajām nodokļu un nodevu summām sadalījumā pa nodokļu

un nodevu veidiem un saņemtajiem nodokļu atvieglojumiem un

atliktajiem nodokļiem. Bilances posteņos ietvertās nodokļu un

nodevu saistību summas, aprēķinātās kavējumu naudas, soda naudas

un citas valsts budžetam un pašvaldību budžetiem maksājamās vai

pārmaksātās summas uzrāda atbilstoši nodokļu un nodevu

veidiem.

83. Ienākumu sadalījums pēc

ģeogrāfiskajiem reģioniem

Sniedz informāciju par peļņas vai

zaudējumu aprēķina posteņos uzrādīto ienākumu sadalījumu pēc tiem

ģeogrāfiskajiem reģioniem, kuros banka veic darbību ar ārvalstu

filiāļu palīdzību. Šādu informāciju sniedz, ja ienākumu apmērs

attiecīgajos reģionos ir būtisks.

84. Kapitāla pietiekamība

Uzrāda kapitāla pietiekamības

aprēķina kopsavilkumu, ievērojot Komisijas “Kapitāla

pietiekamības aprēķināšanas noteikumu” prasības.

85. Vidējais darbinieku skaits

Uzrāda pārskata gada vidējo

darbinieku skaitu sadalījumā pa personāla kategorijām.

86. Atlīdzība bankas padomes un

valdes locekļiem un darījumi ar viņiem

Uzrāda padomes un valdes locekļiem

izmaksāto kopējo atalgojumu, t.sk. atalgojumu par citu funkciju

veikšanu, kā arī padomes un valdes locekļiem izsniegto avansu,

aizdevumu, galvojumu (garantiju) u.tml. darījumu kopsummas.

87. Ja starp pārskata gada beigām

un dienu, kad gada pārskats apstiprināts publiskošanai, ir bijuši

notikumi, kuri norāda uz apstākļiem, kas radušies pēc bilances

datuma, un tie ir tik nozīmīgi, ka, nesniedzot informāciju par

tiem, tiktu ietekmēta finanšu pārskatu lietotāju spēja novērtēt

šos pārskatus un pieņemt lēmumus, tad pielikumā sniedz

informāciju par katra šāda notikuma raksturu un finansiālo seku

aplēsi vai arī paziņojumu, ka šādu aplēsi nav iespējams

veikt.

88. Pielikumā skaidri norāda

faktu, ka finanšu pārskati sagatavoti saskaņā ar

Starptautiskajiem finanšu pārskatu standartiem, kurus

apstiprinājusi Eiropas Komisija, kā arī atklāj informāciju, ja

veidojas būtiskas atšķirības starp šādi sagatavotajiem finanšu

pārskatiem un finanšu pārskatiem, kuri pilnībā sagatavoti saskaņā

ar Starptautiskās grāmatvedības standartu padomes izdotajiem

Starptautiskajiem grāmatvedības standartiem, Starptautiskajiem

finanšu pārskatu standartiem un Starptautisko finanšu pārskatu

interpretāciju komitejas standartu interpretācijām. Būtisku

atšķirību gadījumā sniedz katras šādas atšķirības aprakstu un

finansiālo atšķirību aplēsi.

XII. Papildu

prasības konsolidētā gada pārskata sagatavošanas un iesniegšanas

kārtībai

89. Banka, kura 27.

Starptautiskajā grāmatvedības standartā paredzētajos gadījumos ir

atbrīvota no konsolidētā gada pārskata sagatavošanas, individuālā

gada pārskata pielikumā uzrāda konsolidētā gada pārskata

nesagatavošanas pamatojumu, kā arī tās mātesuzņēmuma (bankas),

kurš sagatavo konsolidēto gada pārskatu, nosaukumu, reģistrācijas

numuru Latvijas Republikas Uzņēmumu reģistrā un reģistrācijas

adresi.

90. Bankai, kura sagatavo

konsolidēto gada pārskatu, nav jāiesniedz Komisijai bankas

individuālais gada pārskats.

91. Konsolidēto bilanci,

ārpusbilanci un konsolidēto peļņas vai zaudējumu aprēķinu var

sagatavot, pamatojoties uz šo noteikumu 15. un 21. punktā doto

paraugu. Konsolidēto naudas plūsmas pārskatu un konsolidēto

kapitāla un rezervju izmaiņu pārskatu sagatavo saskaņā ar šo

noteikumu VIII un IX nodaļas prasībām. Mazākuma akcionāru

līdzdalības daļu atspoguļo kapitāla un rezervju sastāvā atsevišķi

no mātesuzņēmuma kapitāla un rezervēm. Konsolidācijas rezultātā

iegūto negatīvo nemateriālo vērtību nekavējoties atzīst

konsolidētā peļņas vai zaudējumu aprēķina atsevišķā postenī.

Banka var neuzrādīt atsevišķus posteņus, ja tie ir nebūtiski vai

to neuzrādīšana padara konsolidēto finanšu pārskatu posteņus

pārskatāmākus, kā arī izveidot minēto pārskatu posteņu citādu

izkārtojumu, taču jebkurā gadījumā posteņos atspoguļojamajai

informācijai jāatbilst Starptautisko finanšu pārskatu standartu

prasībām.

92. Pamatojoties uz Komisijas

normatīvajiem noteikumiem, banka, kas sagatavo konsolidētos

finanšu pārskatus, izstrādā un apstiprina konsolidēto finanšu

pārskatu sagatavošanas kārtību, kā arī izveido iekšējās kontroles

sistēmu, kas nodrošina patiesas informācijas savlaicīgu saņemšanu

par grupas uzņēmumiem.

93. Sagatavojot konsolidētos

finanšu pārskatus, ievēro lietoto konsolidācijas metožu

saskaņotības principus un tos lieto konsekventi no gada gadā.

Atkāpties no šā principa drīkst tikai izņēmuma gadījumos. Ikvienu

šādu gadījumu, kā arī konsolidācijas metodes maiņas iemeslu un

šīs maiņas ietekmi uz konsolidēto finanšu pārskatu posteņiem

skaidro konsolidētā gada pārskata pielikumā.

XIII.

Konsolidētā gada pārskata pielikums

94. Konsolidētā gada pārskata

pielikumā iekļauj skaidrojošu informāciju atsevišķi par grupu un

banku. Informāciju par banku un grupu sagatavo atbilstoši šo

noteikumu XI nodaļas prasībām. Ja informācija par grupu būtiski

neatšķiras no attiecīgās informācijas par banku, šādu informāciju

par grupu var atsevišķi neuzrādīt.

95. Pielikumā iekļauj šādu, kā arī

citos šo noteikumu punktos par pielikuma saturu norādīto un

Starptautiskajos finanšu pārskatu standartos pieprasīto

informāciju:

95.1. lietotās konsolidācijas

metodes, to noteikšanas kritērijus;

95.2. grupas uzņēmumu nosaukumus

un reģistrācijas adreses, katra meitasuzņēmuma darbības veidu, kā

arī katra meitasuzņēmuma pamatkapitāla daļu (balsstiesību daļa

katrā meitasuzņēmumā), kuru ieguvuši grupas uzņēmumi un personas,

kas darbojas savā vārdā, bet grupas uzņēmumu uzdevumā vai labā.

Norāda metodes, kas lietotas katra meitasuzņēmuma finanšu

pārskatu rādītāju iekļaušanai konsolidētajos finanšu

pārskatos;

95.3. grupas kopuzņēmumu un grupas

saistīto uzņēmumu nosaukumus, reģistrācijas adreses un to

darbības veidus. Sniedz grupas kopuzņēmumu kopīgās vadības

pamatojumu. Uzrāda grupas kopuzņēmumu un grupas saistīto uzņēmumu

pamatkapitāla daļu, kuru ieguvuši grupas uzņēmumi un personas,

kas darbojas savā vārdā, bet grupas uzņēmumu uzdevumā vai labā.

Norāda metodes, kas lietotas līdzdalības grupas kopuzņēmumu un

grupas saistīto uzņēmumu pamatkapitālā uzrādīšanai konsolidētajos

finanšu pārskatos;

95.4. līdzdalības uzņēmumos, kas

iekļauti konsolidētajos finanšu pārskatos, bilances vērtību un

attiecīgā uzņēmuma nosaukumu;

95.5. tādu uzņēmumu nosaukumu,

reģistrācijas adresi un kapitāla un rezervju apmēru, kuros grupas

uzņēmumiem nav būtiskas ietekmes vai grupas uzņēmumiem pieder

mazāk nekā 20 procentu no pamatkapitāla vai balsstiesīgo akciju

skaita, kā arī šīs līdzdalības bilances vērtību un līdzdalības

daļu uzņēmumu pamatkapitālā. Šādu informāciju neuzrāda, ja tā nav

būtiska;

95.6. pozitīvās nemateriālās

vērtības sadalījumu, norādot konkrētos uzņēmumus, kā arī

pozitīvās nemateriālās vērtības apmēru pārskata gada sākumā, tās

pārvērtēšanu pārskata gadā un atlikušo vērtību pārskata gada

beigās;

95.7. to pašas akciju daudzumu,

nominālvērtību un bilances vērtību, kuras ieguvusi pati banka,

tās meitasuzņēmumi vai personas, kas darbojas savā vārdā, bet

bankas vai tās meitasuzņēmumu uzdevumā vai labā.

XIV. Pārejas

noteikums

96. Noteikumu 15.1.8., 15.2.7.,

16.7. un 17.7. punkts piemērojams līdz ar Eiropas Komisijas

attiecīgās regulas, kas nosaka 39. Starptautiskā grāmatvedības

standarta piemērošanu attiecībā uz portfeļa riska ierobežošanu

(portfolio hedging), spēkā stāšanos.

XV. Noslēguma

jautājumi

97. Noteikumi piemērojami, bankai

sagatavojot gada pārskatu un konsolidēto gada pārskatu, sākot ar

2006. gadu.

98. Ieteikt bankām piemērot

noteikumus, sagatavojot 2005. gada pārskatu un konsolidēto gada

pārskatu.

99. Ar šo noteikumu spēkā stāšanos

spēku zaudē ar Komisijas padomes 2001. gada 21. decembra lēmumu

Nr. 24/3 apstiprinātie “Banku gada pārskatu sagatavošanas

noteikumi”, ar Komisijas padomes 2001. gada 21. decembra lēmumu

Nr. 24/6 apstiprinātie “Banku konsolidēto gada pārskatu

sagatavošanas noteikumi”, ar Komisijas padomes 2004. gada 30.

aprīļa lēmumu Nr. 98 apstiprinātie “Ieguldījumu brokeru

sabiedrību gada pārskatu sagatavošanas noteikumi” un ar Komisijas

padomes 2004. gada 16. jūlija lēmumu Nr. 158 apstiprinātie

“Ieguldījumu pārvaldes sabiedrību gada pārskatu sagatavošanas

noteikumi”.

Finanšu un kapitāla tirgus

komisijas priekšsēdētājs

U.Cērps

1.pielikums

Finanšu un kapitāla tirgus

komisijas

24.02.2006. noteikumiem Nr. 46

Noteikumos

lietotie termini

1. Finanšu instruments

(financial instrument) — 32. Starptautiskā grāmatvedības

standarta 11. punkta izpratnē.

2. Finanšu aktīvs (financial

asset) — 32. Starptautiskā grāmatvedības standarta 11. punkta

izpratnē.

3. Finanšu saistības (financial

liability) — 32. Starptautiskā grāmatvedības standarta 11.

punkta izpratnē.

4. Kapitāla instruments (equity

instrument) — 32. Starptautiskā grāmatvedības standarta 11.

punkta izpratnē.

5. Atvasinātie finanšu instrumenti

(derivative) — 39. Starptautiskā grāmatvedības standarta

9. punkta izpratnē.

6. Patiesajā vērtībā novērtētie

finanšu aktīvi vai finanšu saistības ar atspoguļojumu peļņas vai

zaudējumu aprēķinā (financial asset or financial liability at

fair value through profit or loss) — 39. Starptautiskā

grāmatvedības standarta 9. punkta izpratnē. Tie ietver:

6.1. tirdzniecības nolūkā turētos

finanšu aktīvus vai finanšu saistības (financial assets or

financial liability held for trading);

6.2. pēc sākotnējās atzīšanas

klasificētus kā patiesajā vērtībā novērtētus ar atspoguļojumu

peļņas vai zaudējumu aprēķinā (noteikumu tekstā — klasificēti kā

patiesajā vērtībā novērtēti ar atspoguļojumu peļņas vai zaudējumu

aprēķinā).

7. Līdz termiņa beigām turēti

(held-to-maturity) ieguldījumi — 39. Starptautiskā

grāmatvedības standarta 9. punkta izpratnē.

8. Kredīti un debitoru parādi

(loans and receivables) — 39. Starptautiskā grāmatvedības

standarta 9. punkta izpratnē.

9. Pārdošanai pieejami

(available-for-sale) finanšu aktīvi — 39. Starptautiskā

grāmatvedības standarta 9. punkta izpratnē.

10. Patiesā vērtība (fair

value) — 32. Starptautiskā grāmatvedības standarta 11. punkta

izpratnē.

11. Amortizētā iegādes vērtība

(amortised cost) — 39. Starptautiskā grāmatvedības

standarta 9. punkta izpratnē.

12. Faktisko procentu metode

(effective interest method) — 39. Starptautiskā

grāmatvedības standarta 9. punkta izpratnē.

13. Vērtības samazināšanās

zaudējumi (impairment losses) — 36. Starptautiskā

grāmatvedības standarta 6. punkta izpratnē.

14. Uzskaites vērtība (carrying

amount) — 36. Starptautiskā grāmatvedības standarta 6. punkta

izpratnē.

15. Riska ierobežošana

(hedging) — 39. Starptautiskā grāmatvedības standarta 71.

punkta izpratnē.

16. Meitasuzņēmums (subsidiary

entity) — 27. Starptautiskā grāmatvedības standarta 4. punkta

izpratnē.

17. Mātesuzņēmums (parent

entity) — 27. Starptautiskā grāmatvedības standarta 4. punkta

izpratnē.

18. Asociētais uzņēmums

(associate entity) — 28. Starptautiskā grāmatvedības

standarta 2. punkta izpratnē.

19. Nemateriālā vērtība

(goodwill) — 3. Starptautiskā finanšu pārskatu standarta

51. punkta b) apakšpunkta izpratnē.

20. Ieguldījumu īpašums

(investment property) — 40. Starptautiskā grāmatvedības

standarta 5. punkta izpratnē.

2.pielikums

Finanšu un kapitāla tirgus

komisijas

24.02.2006. noteikumiem Nr. 46

Naudas plūsmas

pārskats

par 200___.gadu

(pārskata periods)

3.pielikums

Finanšu un kapitāla tirgus

komisijas

24.02.2006. noteikumiem Nr. 46

Kapitāla un rezervju

izmaiņu pārskats