ATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 9.08.2005., Nr. 124 https://www.vestnesis.lv/ta/id/114029

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 9.08.2005., Nr. 124 https://www.vestnesis.lv/ta/id/114029

Paraksts pārbaudītsNĀKAMAIS Tiesu spriedumi Vēl šajā numurā09.08.2005., Nr. 124 |

Publiskie pārskati

Valsts kases 2004.gada publiskais pārskats

Saturs

Finanšu ministra uzruna

Valsts kases pārvaldnieces ziņojums

Valsts kases darbības stratēģija 2005.-2008.gadam

Valsts kases juridiskais statuss un struktūra

Valsts kases darbība 2004.gadā

1. Valsts budžeta izpilde

2. Valsts parāda un aktīvu vadība

3. Eiropas Savienības politiku instrumentu maksājumu iestādes funkciju realizēšana

4. Valsts fondēto pensiju shēmas līdzekļu pārvaldība

5. Valsts kases kā valsts pārvaldes iestādes pārvaldība

5.1. Valsts kases finansējums un tā izlietojums

5.2. Personāls un personāla vadība

5.3. Kvalitātes vadība

5.4. Iekšējās kontroles sistēma

5.5. Risku pārvaldība

5.6. Informātikas sistēmu attīstība

Valsts kases 2005.gada attīstības prioritātes

Finanšu ministra uzruna

2004.gads Latvijas valstij un tautsaimniecībai aizritēja eirointegrācijas zīmē. Savā ziņā tas ir bijis pārbaudījums arī mūsu finanšu sistēmai, kas, manuprāt, to ir pārliecinoši izturējusi. Latvijas iestāšanās Eiropas Savienībā ir veicinājusi dinamiskas pārmaiņas katrā no Finanšu ministrijas padotības iestādēm, un īpaši veiksmīgi tas ir izdevies Valsts kasei, jo tajā strādājošā profesionāļu komanda to ir padarījusi par vienu no progresīvākajām valsts institūcijām Latvijā.

Kā būtisku Valsts kases sasniegumu aizvadītajā gadā vēlos minēt apstākli, ka 2004.gadā Valsts kase ir ieviesusi jaunu pašvaldību pārskatu apkopošanas programmatūru, kas bāzēta uz jaunākajiem tehnoloģiju sasniegumiem un izmanto interneta vidi tiešsaistes režīmā. Tādējādi tiek realizēta uz birokrātijas samazināšanu orientēta informācijas aprite, daudz efektīvāk izmantoti gan cilvēkresursi, gan materiālie resursi, turklāt informācijas apmaiņa notiek daudz operatīvāk. Valsts kasei arī 2005.gadā jāturpina darbs šajā virzienā, un es kā finanšu ministrs to uzskatu par būtisku prioritāti.

Neapšaubāma novitāte Valsts kases darbā bija tas, ka pēc Latvijas iestāšanās Eiropas Savienībā 2004.gada 1.maijā Valsts kase sāka pildīt Eiropas Savienības struktūrfondu, Kohēzijas fonda un kopienas iniciatīvas “Equal” maksājumu iestādes funkcijas. Tas nozīmē, ka Valsts kasei nācās gan sertificēt veiktos izdevumus, gan iesniegt maksājuma pieprasījumus, tāpat arī saņemt maksājumus no Eiropas Komisijas. Valsts kases uzrādītā kapacitāte 2004.gadā šī uzdevuma veikšanā apliecina šīs institūcijas ambīcijas iegūt labākās un progresīvākās Valsts kases statusa jauno Eiropas Savienības dalībvalstu vidū.

2005.gada 1.jūlijā

Oskars Spurdziņš, Latvijas Republikas Finanšu ministrs

Valsts kases pārvaldnieces ziņojums

2004.gadu Latvijā iezīmē straujš ekonomiskās aktivitātes kāpums, kuru veicināja Latvijas integrācija Eiropas Savienībā. Valsts kasei, tāpat kā daudzām citām valsts pārvaldes iestādēm Latvijā līdz ar iestāšanos Eiropas Savienībā ir nākuši klāt jauni uzdevumi un pavērušās daudz jaunas iespējas.

Valsts kase ir viena no pirmajām neatkarīgās Latvijas laikā izveidotajām valsts pārvaldes iestādēm un 2004.gadā tā atzīmē savas dibināšanas 85.gadadienu. Valsts kases funkcijas laika gaitā ir pildījusi Centrālā banka, komercbankas, kā arī Finanšu ministrijas Valsts kases departaments. Kopš 1997.gada ir atjaunota Valsts kases kā patstāvīgas valsts pārvaldes iestādes darbība.

Latvijas Valsts kases sistēma ir unikāla Eiropas Savienības dalībvalstīs – ar tik plašām darbības funkcijām, kas ietver gan valsts budžeta apkalpošanu, gan valsts parāda vadību, gan Eiropas Savienības fondu maksājumu iestādes funkciju izpildi, gan valsts fondēto pensiju shēmas līdzekļu pārvaldību. Visu minēto funkciju veikšana vienkopus ir ļāvusi Latvijas Valsts kasē koncentrēt gan zinošus un kvalificētus speciālistus, gan arī veidot kopējas un efektīvas norēķinu un pārskatu sistēmas.

2004.gada sākums Valsts kases darbībā iezīmējas ar iepriekšējos gados uzsāktā turpināšanu – bet jau citā kvalitātē – par nākotnes pamatmērķi izvirzot labākās un progresīvākās Valsts kases statusa iegūšanu jauno Eiropas Savienības dalībvalstu vidū. Ceļā uz šo ambiciozo mērķi 2004.gadā sperti būtiski soļi – izstrādāta Valsts kases darbības stratēģija 2005.-2008.gadam, uzsākta jaunu finanšu instrumentu pielietošana valsts parāda vadībā, jaunu informācijas tehnoloģiju sistēmu ieviešana un veiksmīgi uzsākta jauna – Eiropas Savienības fondu maksājumu iestādes - darbība.

Lai virzītos uz stratēģiskās prioritātes – orientēšanās uz klientu, tā vajadzībām un interesēm – izpildi, 2004.gadā Valsts kase ir veikusi klientu aptauju, lai noskaidrotu klientu apmierinātību ar Valsts kases sniegtajiem pakalpojumiem valsts budžeta izpildes jomā, kā arī nākotnē nepieciešamos uzlabojumus. Mūsu klientu ērtībām realizēts projekts un pēc starptautiskās auditoru kompānijas sistēmas vides drošības pārbaudes pozitīva atzinuma saņemšanas pilna darbības režīma ekspluatācijā nodota Valsts budžeta informācijas sistēmas apakšsistēma eKase, kas paredzēta Valsts kases pakalpojumu sniegšanai Internetā. Ar eKasi Valsts kase nodrošina attālinātu pakalpojumu pieejamību budžeta finansētām institūcijām un pašvaldībām, vienlaikus garantējot nepieciešamo informācijas drošību un konfidencialitāti.

2004.gadā Valsts kase ir ieviesusi jaunu pašvaldību gada un mēneša pārskatu apkopošanas programmatūru, kas bāzēta uz jaunākajiem tehnoloģiju sasniegumiem un izmanto interneta vidi tiešsaistes režīmā. Programmatūra nodrošina datu pieejamību ne tikai pašvaldību un Valsts kases darbiniekiem, bet arī Valsts kontrolei, Finanšu ministrijai un Latvijas Bankai, kā arī Eiropas Savienības sturktūrfondu starpniekinstitūcijām, tādējādi radot iespēju samazināt papīra formāta dokumentu plūsmu un paātrinot informācijas apriti.

Valsts kontrole sadarbībā ar autortiesību aizstāvības organizāciju Business Software Alliance Valsts kasē veica datorprogrammu atbilstības pārbaudi Latvijas Republikas normatīvo aktu prasībām un konstatēja, ka Valsts kases informācijas un datu apstrādes sistēmas programmu un ar tām saistīto licenču grāmatvedības uzskaites dati sniedz patiesu priekšstatu par faktisko stāvokli un atbilst pašreizējai likumdošanai. Tika apstiprināta Valsts kases izmantotās programmatūras (licenču) legalitāte.

Lai pilnveidotu valsts parāda vadību, tika nodrošināti valsts budžeta deficīta finansēšanai un valsts parāda saistību pārfinansēšanai nepieciešamie finanšu resursi ar iespējami zemākām izmaksām un labvēlīgākiem nosacījumiem, ierobežojot finanšu riskus.

Nozīmīgākais 2004.gada sasniegums parāda vadības jomā bijis ļoti veiksmīgi emitētās iekšējā un ārējā aizņēmuma obligācijas ar 10 gadu dzēšanas termiņu un vēsturiski zemākajām likmēm sākotnējā izvietošanā. Pēc obligāciju emisijas valsts parāda vadībā pirmo reizi izmantoti atvasinātie finanšu tirgus instrumenti. Latvijas vispārējās valdības parāda apjoms 2004.gadā ir trešais zemākais starp Eiropas Savienības valstīm – 14,4% no iekšzemes kopprodukta. Savukārt centrālās valdības parāds – tikai 13,4 % no IKP jeb 974,95 milj. latu.

Valsts parāda zemais līmenis 2004.gadā bija viens no faktoriem, kas nodrošināja Latvijas kredītreitingu paaugstināšanu. Tā, piemēram, starptautiskās reitingu aģentūras “Standard&Poor’s” un “Fitch Ratings” palielināja Latvijas kredītreitingu ilgtermiņa saistībām ārvalstu valūtā no BBB+ uz A-, savukārt reitinga aģentūra “Moody`s Investors Service” saglabāja kredītreitingu iepriekšējā līmenī jeb A2, tomēr tas ir par vienu iedaļu augstāk, nekā to noteikušas “Standard&Poor’s” un “Fitch Ratings” pēc paaugstinājuma. 2004.gadā “Fitch Ratings” papildus tam arī paaugstināja Latvijas kredītreitingu īstermiņa saistībām ārvalstu valūtā par vienu iedaļu no F3 uz F2 un reitinga griestus (country ceiling) no A uz A+.

Ar 2004.gada maiju Valsts kase sāka pildīt Eiropas Savienības struktūrfondu, Kohēzijas fonda un kopienas iniciatīvas “Equal” maksājumu iestādes funkcijas. Maksājumu iestādes galvenie uzdevumi ir sertificēt veiktos izdevumus, iesniegt maksājuma pieprasījumus un saņemt maksājumus no Eiropas Komisijas. Lai sekmīgi pildītu minētās funkcijas, izstrādātas Valsts kases iekšējās procedūras, nosakot visus soļus, kā arī darbinieku pienākumus un atbildību. Lai noteiktu savstarpējos pienākumus, tiesības un atbildību, noslēgti līgumi starp Valsts kasi kā maksājumu iestādi un Eiropas Savienības politiku instrumentu ieviešanā iesaistītajām iestādēm.

Valsts kase turpināja veikt valsts fondēto pensiju shēmas (otrā pensiju līmeņa) līdzekļu pārvaldīšanu saskaņā ar “Valsts fondēto pensiju likumu”, kas uzdod Valsts kasei kā valstiskajam pārvaldītājam veikt šo funkciju. Ņemot vērā to, ka jau divus gadus valsts otrā līmeņa fondēto pensiju pārvaldē ir iesaistījušies arī privātie līdzekļu pārvaldītāji, Valsts kases ieguldījumu plāns joprojām ieņem stabilu vietu un ir viens no lielākajiem valsts fondēto pensiju shēmas līdzekļu pārvaldītājiem, kas ir 31,13 % no kopējā otrā līmeņa līdzekļu apjoma ar ienesīgumu 5,36 % gadā.

Viens no lielākajiem 2004.gada izaicinājumiem Valsts kasē ir uzsāktais darbs Kvalitātes vadības sistēmas ieviešanā atbilstoši starptautiskā standarta ISO:9001:2000 prasībām.

Īstenojot Korupcijas novēršanas un apkarošanas valsts programmu 2004.? 2008. gadam, Valsts kasē ir izstrādāts un veiksmīgi tiek īstenots pretkorupcijas pasākumu plāns, kura mērķis ir identificēt iespējamos korupcijas riskus, novērtēt tos un ieviest šos riskus mazinošus pasākumus.

Lai nodrošinātu kvalitatīvu un drošu valsts budžeta izpildes un finanšu vadības procesu, pilnveidojot pakalpojumu klāstu un kvalitāti, pielietojot mūsdienu tehnoloģijas, 2004.gadā apzināta nepieciešamība izvērtēt līdzšinējo Valsts kases norēķinu centru darba organizāciju un nepieciešamās pārmaiņas. Šim nolūkam izveidotā darba grupa 2004.gada nogalē izstrādāja koncepciju Valsts kases reģionālo norēķinu centru funkciju, to realizācijai nepieciešamo resursu pārskatīšanai un optimizācijai, kura tiks īstenota pakāpeniski vairāku gadu laikā vienlaikus ar jauno informācijas tehnoloģiju projektu realizāciju.

Valsts kasei ir lieli plāni 2005.gadam – paredzēts mainīt valsts parādzīmju izsoles kārtību, organizējot tās Rīgas Fondu biržā, turpināsim efektīvu parāda vadību, gan pārfinansējot neizdevīgus aizdevumus, gan izmantojot jaunus finanšu instrumentus. Klientu ērtībām attīstīsim eKasi un pārējās informācijas sistēmas.

Valsts kase arī nākamajos gados orientēs savu darbību uz klientu, informācijas tehnoloģiju maksimāli efektīvu izmantošanu klientu apkalpošanā un valsts parāda vadībā, fiskālās politikas attīstību, balstoties uz stabilitāti un darbības stratēģijā izvirzīto mērķu sasniegšanu.

2005.gada 1.jūlijā

Irēna Krūmane, Valsts kases pārvaldniece

Valsts kases darbības stratēģija 2005.-2008.gadam

2004.gadā izstrādātā Valsts kases darbības stratēģija 2005.-2008.gadam kalpo par pamatu Valsts kases modernizācijai, saglabājot esošos standartus un darbības efektivitāti un pielāgojot Valsts kases darbību jaunā gadsimta izaicinājumiem.

Valsts kases virsmērķis ir attīstīties kā dinamiskai un modernai, sniegto pakalpojumu jomā konkurētspējīgai organizācijai, kas efektīvi un droši pārvalda Valsts kases pārvaldībā nodotās finanses atbilstoši valsts un tās iedzīvotāju interesēm.

Valsts kases darbības stratēģijas galvenās prioritātes ir:

• orientēšanās uz klientu, tā vajadzībām un interesēm;

• informācijas tehnoloģiju maksimāli efektīva izmantošana klientu apkalpošanā un valsts parāda vadībā.

Stratēģija nosaka galvenos principus, kas jāievēro Valsts kases darbībā un attīstībā, pieņemot lēmumus ikdienas un ilgtermiņa uzdevumu izpildē, vienlaikus veicinot visu Valsts kases darbinieku iesaistīšanu izvirzīto mērķu sasniegšanā. Stratēģijā ir noteikti pieci Valsts kases darbības pamatvirzieni, par kuru izpildi 2004.gadā informējam šai pārskatā:

1) valsts budžeta izpilde, kas orientēta uz ekonomisku valsts budžeta finanšu resursu apsaimniekošanu, Valsts kases klientiem nepieciešamo pakalpojumu apzināšanu, piedāvāto pakalpojumu kvalitātes pilnveidošanu atbilstoši finanšu vadības labākajai starptautiskajai praksei un pielietojot modernas tehnoloģijas;

2) valsts parāda un aktīvu vadība, nodrošinot valsts budžeta deficīta finansēšanai un valsts parāda pārfinansēšanai nepieciešamos finanšu resursus ar iespējami zemākām izmaksām, ierobežojot finanšu riskus un ņemot vērā Latvijas valsts kapitāla tirgus un finanšu sistēmas attīstību;

3) Eiropas Savienības (turpmāk – ES) politiku instrumentu maksājumu iestādes funkciju realizēšana, lai nodrošinātu ES izvirzītās finanšu vadības prasības, tās piemērojot arī valsts nacionālā finansējuma vadībai, lai nodrošinātu vienotus finanšu vadības standartus visām Valsts kases pārvaldībā nodotajām finansēm;

4) Valsts fondēto pensiju shēmas līdzekļu pārvaldība, lai nodrošinātu pārvaldībā nodoto līdzekļu maksimālu ieguldījuma drošību un vienlaicīgi panāktu iespējami augstu ienākumu līmeni;

5) Valsts kases kā valsts pārvaldes iestādes pārvaldība - Valsts kase stratēģisko mērķu sasniegšanā ievēro vienotus iestādes darbības principus kvalitātes vadībā, personāla vadībā, risku vadībā, informāciju tehnoloģiju pielietošanā un informācijas drošībā.

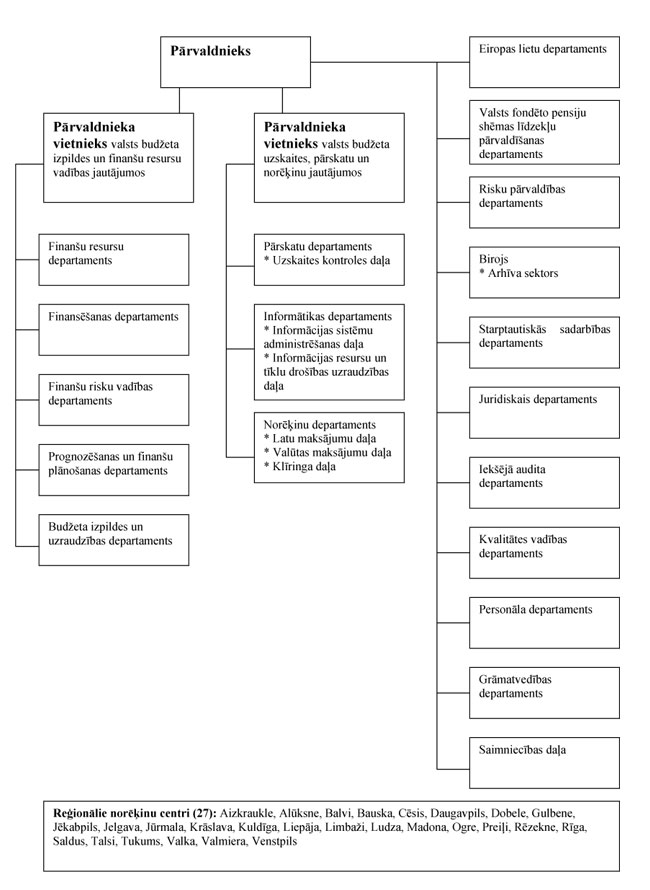

Valsts kases juridiskais statuss un struktūra

Valsts kase ir Finanšu ministrijas pakļautībā esoša tiešās pārvaldes iestāde, kuras darbības mērķis ir efektīva valsts pārvaldes funkciju īstenošana valsts finanšu vadības jomā atbilstoši normatīvo aktu prasībām, realizējot valsts budžeta izpildes organizāciju, valsts parāda vadību, ES politiku instrumentu maksājumu iestādes funkcijas un valsts fondēto pensiju shēmas līdzekļu pārvaldību.

Valsts kases darbu vada pārvaldnieks. Pārvaldnieku ieceļ un atbrīvo no amata finanšu ministrs.

Valsts kasei ir šādas funkcijas:

1. valsts budžeta izpildes un finanšu uzskaites organizēšana;

2. maksājumu un asignējumu veikšana no valsts budžeta ieņēmumiem;

3. valsts parāda vadība;

4. valsts fondēto pensiju shēmas līdzekļu pārvaldīšana;

5. normatīvajos aktos noteiktās ES politikas instrumentu maksājumu iestādes funkcijas un nacionālās atbildīgās amatpersonas uzdotās nacionālā fonda funkcijas;

6. citas normatīvajos aktos noteiktās funkcijas.

Valsts kases juridisko statusu, funkcijas, uzdevumus, kompetenci, tiesības un tiesiskuma nodrošināšanas kārtību nosaka saskaņā ar Valsts pārvaldes likumu 2004.gada 3.augustā izdotie Ministru kabineta noteikumi Nr.677 “Valsts kases nolikums”.

2004.gada 3.decembrī saskaņā ar Valsts pārvaldes iekārtas likumu izdots pirmais Valsts kases reglaments, kas nosaka Valsts kases struktūru, darba organizāciju, Valsts kases veicamās funkcijas un uzdevumus.

Valsts kases struktūra (31.12.2004.)

Paplašinoties, Valsts kases funkcijām, līdz ar to palielinoties darbības kapacitātei, Valsts kasē 2004.gadā izveidotas jaunas struktūrvienības:

Risku pārvaldības departaments – lai nodrošinātu Valsts kases stratēģijā noteikto uzdevumu izpildi risku vadības jomā, pārņemot Informācijas drošības dienesta funkcijas, papildus tam nodrošinot stratēģisko, operatīvo, juridisko, cilvēkresursu, kā arī darba vides risku vadību. Departamenta galvenais uzdevums ir nodrošināt savlaicīgu Valsts kases risku identifikāciju, analīzi un nepieciešamo pasākumu noteikšanu, lai samazinātu iespējamos zaudējumus līdz pieņemamam līmenim un nodrošinātu maksimālu potenciālo iespēju izmantošanu.

Starptautiskās sadarbības departaments – izveidots sakarā ar iestāšanos ES un ar to saistīto jautājumu loka paplašināšanos. Jaunu funkciju un uzdevumu definēšanu veicināja Valsts kases iesaistīšanās Latvijas nacionālo pozīciju projektu izskatīšanā un sagatavošanā, Valsts kases pārvaldniekam piešķirtais pilnvarojums pārstāvēt Latviju Eiropas Investīciju bankas Direktoru valdē, kā arī Latvijas iestāšanās Ziemeļu Investīciju bankā. Papildus tam tika identificēta vajadzība pārskatīt Finanšu resursu departamenta funkcijas, nodalot starptautisko reitinga aģentūru vizīšu Latvijā organizēšanu un Latvijas Republikas kapitāla daļu starptautiskajās institūcijās pārvaldi, lai noteiktu vienu koordinējošo struktūrvienību sadarbībai ar starptautiskajām institūcijām.

Vienota lēmuma pieņemšanas procesa efektivitātes pilveidošanai saskaņā ar Valsts kases stratēģijā izvirzītajiem mērķiem 2004.gadā uzsākušas darbu šādas komitejas:

Audita ziņojumu izskatīšanas komiteja – lai pilnveidotu Valsts kases iekšējās kontroles sistēmas darbību un veicinātu efektīvu Valsts kasei noteikto funkciju īstenošanu, tādējādi sekmējot Valsts kases stratēģisko mērķu sasniegšanu, resursu aizsardzību, efektīvu kontroles pasākumu izveidošanu un uzturēšanu. Komiteja izskata iekšējā audita un ārējo auditoru ziņojumos par Valsts kases darbību ietvertos konstatējumus un secinājumus, ziņojumos iekļautos ieteikumus Valsts kasē izveidotās iekšējās kontroles sistēmas darbības pilnveidojumam un auditēto struktūrvienību sniegtos komentārus par audita laikā konstatētajiem faktiem. Komiteja ir tiesīga pieņemt lēmumus par iespējamajiem pasākumiem būtiskāko Valsts kases risku novēršanai vai mazināšanai.

Budžeta uzraudzības komiteja – lai nodrošinātu Valsts kases noteikto funkciju izpildei piešķirtā valsts pamatbudžeta finansējuma lietderīgu un efektīvu izmantošanu. Komitejas uzdevums ir nodrošināt savlaicīgu nepieciešamo izdevumu plānošanu, noteikt prioritātes piešķirtā finansējuma sadalīšanā un uzraudzīt līdzekļu efektīvu izmantošanu. Komitejas lēmumi ir saistoši visām Valsts kases struktūrvienībām un darbiniekiem.

Kvalitātes vadības sistēmas uzraudzības komiteja – lai veicinātu Kvalitātes vadības sistēmas ieviešanu un nodrošinātu tās uzraudzību, stimulētu nepārtrauktu Valsts kases darbības pilnveidošanu, kā arī pakalpojumu atbilsību klientu interesēm. Komitejas uzdevums ir definēt Valsts kases kvalitātes politiku un mērķus, nodrošināt to atbilstību Valsts kases stratēģijai, politikām un mērķiem un aktīvi iesaistīt visu līmeņu vadītājus un darbiniekus kvalitātes politikas ieviešanā un mērķu sasniegšanā.

Risku vadības komiteja – lai nodrošinātu risku pārvaldības sistēmas uzraudzību, izskatītu un novērtētu būtiskākos riskus un pasākumus to mazināšanai, kā arī uzraudzītu risku vadības plānu izpildi un risku vadības procesa norisi iestādē.

Valsts budžeta grāmatvedības uzskaites komiteja – lai organizētu Valsts kases budžeta grāmatvedības uzskaites politikas izpildes aktualizēšanu un nodrošinātu efektīvu grāmatvedības politikas izmaiņu vadību. Komitejas darbības uzdevums ir definēt Grāmatvedības uzskaites politiku un tās atbilstību grāmatvedības standartiem, noteikt Grāmatvedīabs uzskaites politikas mērķus, pilnveidot un aktualizēt Grāmatvedības uzskaites politiku un veicināt Grāmatvedības uzskaites politikā noteikto prasību ievērošanu.

Resursu likviditātes komiteja – lai, pamatojoties uz Valsts kases likviditātes nodrošināšanas noteikumiem, uzraudzītu un izvērtētu šo noteikumu izpildi kvalitatīvas finanšu resursu vadības nodrošināšanai. Komitejas darbības uzdevums ir uzraudzīt finanšu resursu likviditāti, lai novērstu maksājumu un likviditātes krīžu iestāšanās risku, pilnveidot Valsts kases likviditātes nodrošināšanas noteikumus un veicināt noteikumos noteikto prasību ievērošanu finanšu resursu vadībā.

Personāla vadības komiteja – lai veicinātu efektīvu personāla vadību atbilstoši Valsts kases funkcijām un mērķiem. Komitejas uzdevums ir ieviest personāla politiku un stratēģiju, aktīvi iesaistot visu līmeņu vadītājus un darbiniekus.

Valsts parāda vadības komiteja – lai veicinātu efektīvu valsts parāda vadību.

Valsts kases struktūras shēma

Valsts kases darbība 2004.gadā

1. Valsts budžeta izpilde

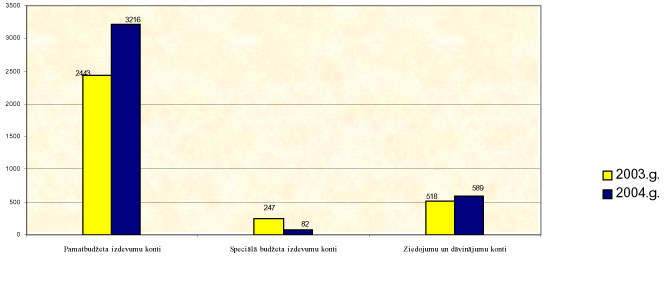

2004.gadā valsts budžeta izpildes nodrošināšanai Valsts kase piešķīra asignējumus 2 240 717 768 latu apmērā, no kuriem 1 630 800 727 lati - pamatbudžetam un 609 917 041 lats -speciālajam budžetam. Asignējumi tika piešķirti 924 budžeta finansētām institūcijām, kurām kopumā tika atvērti 3887 budžeta izdevumu konti, kas ir par 679 kontiem jeb 21,2 % vairāk nekā 2003.gadā (sk.1.att.). Pamatbudžeta izdevumu kontu skaits 2004.gadā, salīdzinot ar 2003.gadu, ir pieaudzis par 773 kontiem jeb 31,6 %, kas daļēji ir saistīts ar vairāku bezpeļņas organizāciju reorganizāciju par valsts organizācijām, kuru finansējums līdz ar to tika iekļauts valsts budžetā. Savukārt speciālā budžeta kontu skaits ir samazinājies par 165 kontiem jeb 66,8 %, kas saistīts ar to, ka likumā “Par valsts budžetu 2004.gadam” speciālais budžets tika saglabāts tikai Labklājības ministrijai. Ziedojumu un dāvinājumu kontu skaits ir pieaudzis par 71 kontu jeb 13,7 %.

1.attēls. Valsts budžeta izdevumu kontu skaits 2003. un 2004.gadā

2004.gadā tika atvērti 363 valsts pamatbudžeta ieņēmumu konti,

kas ir par 104 kontiem jeb 40,2 % vairāk nekā 2003.gadā. Sākot ar

2004.gada 1.janvāri, Valsts kasē pilnībā tika ieviesti IBAN

konti, vienlaicīgi nodrošinot maksājumu izpildi gan pēc vecās,

gan pēc jaunās kontu shēmas. 2004.gadā tikai ieviesta ātrāka

maksājumu apstrāde – otrreizējais klīrigs, kas ļāva veikt ātrāku

valsts budžeta pārskaitījumu veikšanu.

Realizējot valsts budžeta izpildi, Valsts kase 2004.gadā ir apstrādājusi 6 396 221 maksājumu uzdevumu, kas par 6,6 % pārsniedz 2003.gadā apstrādāto maksājumu uzdevumu skaitu. Būtisks maksājumu skaita pieaugums 2004.gadā bija saistīts ar izmaksām no ES fondiem Latvijas zemniekiem un uzņēmējiem.

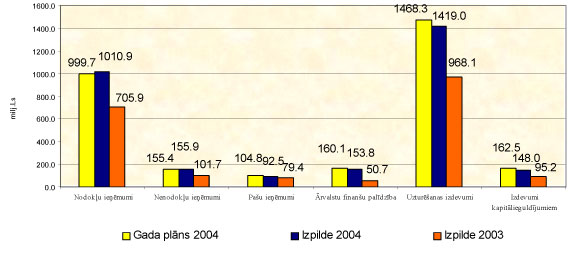

2. attēls. Valsts pamatbudžeta izpilde

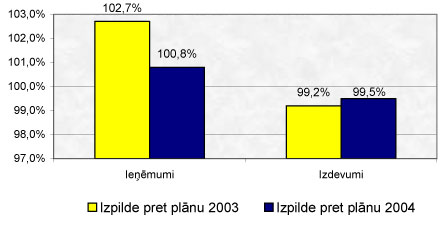

Valsts pamatbudžeta ieņēmumi 2004.gadā bija 1 413 067 152 lati, nesasniedzot budžeta likumā plānotos 1 420 081 549 latus, ieņēmumu izpildei pret plānu sastādot 99,5% (sk.2.att.). Nodokļu un nenodokļu ieņēmumi pārsniedza 2004.gada plānu – nodokļu ieņēmumi bija par 11,2 milj. latu jeb 1,1 % lielāki, bet nenodokļu ieņēmumi - par 0,5 milj. latu jeb 0,3 % lielāki. Savukārt ieņēmumi no maksas pakalpojumiem un citi pašu ieņēmumi bija par 12,3 milj. latu jeb 11,7 % mazāki nekā plānots. Lielāko ieņēmumu neizpildi veidoja ārvalstu finanšu palīdzības ieņēmumi, kas bija mazāki par plānoto par 6,3 milj. latu jeb 3,9 %.

Salīdzinot ar 2003.gadu, pamatbudžeta ieņēmumi 2004.gadā bijuši par 475,5 milj. latu jeb 50,7 % lielāki. Nodokļu ieņēmumi 2004.gadā ir par 43,2% lielāki, nenodokļu ieņēmumi ir par 53,3 % lielāki, pašu ieņēmumi - par 16,5 % lielāki, bet ieņēmumi no ārvalstu finanšu palīdzības - par 203,4 % lielāki nekā 2003.gadā.

Valsts pamatbudžeta izdevumi 2004.gadā bija 1 566 973 825 lati, atšķirībā no plānotajiem 1 630 800 727 latiem, līdz ar to izdevumu izpilde pret plānu ir 96,1%. Uzturēšanas izdevumi bija par 49,3 milj. latu jeb 3,5 % mazāki par plānoto, bet izdevumi kapitālieguldījumiem bija par 14,5 milj.latu jeb 9,8 % mazāki par plānoto, jo netika realizēti vairāki ārvalstu finanšu palīdzības līdzfinansētie projekti, kuru īstenošana tika apstiprināta 2004.gada budžetā.

3.attēls. Speciālā budžeta izpilde

Speciālā budžeta ieņēmumi 2004.gadā bija 657 959 691 lati, kas ir par 5,4 milj. latu jeb 0,8 % lielāki nekā plānots, savukārt 2003.gadā valsts speciālā budžeta ieņēmumi bija 887 384 696, kas pārsniedza plānotos par 23 milj. latu jeb 2,7% (sk.3.attēlu). Speciālā budžeta izdevumi 2004.gadā bija 606 816 825 lati, kas ir par 3,1 milj. latu jeb 0,5 % mazāk par plānoto. 2003.gadā speciālā budžeta izdevumi bija 867 155 354 milj. latu, kas ir par 7,3 milj. latu jeb 0,8% mazāki par plānoto.

Valsts budžets 2004.gadā bija ar fiskālo deficītu – 82,7 milj. latu, kas ir 1,12 % no iekšzemes kopprodukta (turpmāk – IKP), arī 2003.gadā valsts budžets bija ar fiskālo deficītu – 91,1 milj. latu jeb 1,5% no IKP.

2004.gadā saskaņā ar likuma “Par budžetu un finanšu vadību” 32.pantu sagatavots un pēc akceptēšanas Ministru kabinetā kopā ar Latvijas Republikas Valsts kontroles “Atzinumu par Latvijas Republikas 2003.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem” un “Ziņojumu par Latvijas Republikas 2003.gada pārskatu par valsts budžeta izpildi un par pašvaldību budžetiem” iesniegts Saeimai Latvijas Republikas 2003.gada pārskats par valsts budžeta izpildi un pašvaldību budžetiem (3 sējumi, 859 lpp.).

Viens no svarīgiem Valsts kases uzdevumiem ir pašvaldību budžetu pārskatu apkopošana. 2004.gadā Valsts kase ir ieviesusi jaunu pašvaldību gada un mēneša pārskatu apkopošanas programmatūru, kas bāzēta uz jaunākajiem tehnoloģiju sasniegumiem un izmanto interneta vidi tiešsaistes režīmā. Programmatūra nodrošina datu pieejamību ne tikai pašvaldību un Valsts kases darbiniekiem, bet arī Valsts kontrolei, Finanšu ministrijai un Latvijas Bankai, kā arī ES sturktūrfondu starpniekinstitūcijām, tādējādi radot iespēju samazināt papīra formāta dokumentu plūsmu un paātrinot informācijas apriti. Šī projekta ietvaros Valsts kase 2004.gadā ir nodrošinājusi arī datu elektroniskas apmaiņas formāta izstrādi, kas sniedz iespēju sagatavot datu elektronisku informāciju importam pašvaldību budžeta sistēmā no pašvaldību grāmatvedību programmām.

Turpmākā programmatūras pilnveidošana paredz, ka 2006.gadā pašvaldības varēs iesniegt un akceptēt mēneša pārskatu elektroniskā formātā, atsakoties no parakstīta mēneša pārskata iesniegšanas Valsts kasē papīra formā.

Saskaņā ar likuma “Par budžetu un finanšu vadību” 30.panta pirmo un otro daļu sagatavoti un 2004.gada 30.novembrī apstiprināti Ministru kabineta noteikumi Nr. 999 “Valsts un pašvaldību budžeta iestāžu gada pārskatu sagatavošanas kārtība”. Noteikumi nosaka kārtību, kādā valsts un pašvaldību budžeta iestādes sagatavo gada pārskatus, lai informētu sabiedrību par piešķirtajiem budžeta līdzekļiem un to izlietojumu.

Pārskatos sniegto informāciju galvenokārt izmanto šādiem mērķiem:

1. konsolidēta kopbudžeta izpildes pārskata sagatavošanai atbilstoši likumā “Par budžetu un finanšu vadību” noteiktajām prasībām;

2. budžeta iestāžu pārskatu kopsavilkuma veidošanai atbilstoši Starptautisko Nacionālo kontu un Eiropas Nacionālo kontu sistēmas prasībām;

3. valsts un pašvaldību pārskatu kopsavilkuma veidošanai atbilstoši Starptautiskā Valūtas fonda valdības finanšu statistikas prasībām.

2004.gadā Valsts kase veica klientu aptauju, kuras mērķis bija noskaidrot, vai klienti ir apmierināti ar Valsts kases sniegtajiem pakalpojumiem valsts budžeta izpildes jomā un kādus pakalpojumus tie sagaida nākotnē. Vairāk nekā puse no aptaujas respondentiem atzina, ka sadarbība ar Valsts kasi, salīdzinot ar iepriekšējiem gadiem, ir uzlabojusies, vienlaikus norādot, ka budžeta izpildē rodas neskaidrības ekonomiskās klasifikācijas kodu piemērošanā, kas liecina, ka Valsts kasei sadarbībā ar Finanšu ministriju jādod skaidrojumi kodu piemērošanā. 2004.gadā valsts un pašvaldību budžeta iestādēm sniegtas vidēji 220 konsultācijas mēnesī jautājumos, kas skar budžeta uzskaites un izpildes pārskatu sagatavošanu.

Valsts kases darbības stratēģija 2005.-2008.gadam paredz Valsts kases sniegto pakalpojumu kvalitātes pilnveidošanu atbilstoši finanšu vadības labākajai starptautiskajai praksei un, pielietojot mūsdienīgas tehnoloģijas, automatizēt darījumu apstrādi. Izvērtējot klientu aptaujas rezultātus, Valsts kase guva pārliecību par klientu vēlmi un iespējām sadarboties mūsdienu tehnoloģijas vidē – izmantojot elektroniskos sakaru līdzekļus veikt ikdienas operācijas: iesniegt maksājumu uzdevumus un saņemt informāciju par kontu stāvokli. Atbilstoši darbības stratēģijai un klientu aptaujas rezultātiem pērn tika realizēts projekts un pēc starptautiskās auditoru kompānijas sistēmas vides drošības pārbaudes pozitīva atzinuma saņemšanas pilna darbības režīma ekspluatācijā nodota Valsts budžeta informācijas sistēmas apakšsistēma eKase, kas paredzēta Valsts kases pakalpojumu sniegšanai internetā.

Ar eKasi Valsts kase nodrošina attālinātu pakalpojumu pieejamību budžeta finansētām institūcijām un pašvaldībām, vienlaikus garantējot nepieciešamo informācijas drošību un konfidencialitāti. Izmantojot eKasi, Valsts kases klientiem ir iespējams:

1. veikt maksājumus;

2. pārbaudīt maksājuma rīkojumu izpildes rezultātus;

3. saņemt finanšu informāciju par kontu stāvokli, valsts budžeta finansēšanas plānu izpildi, kontu apgrozījuma izrakstus un kontu mēneša kopsavilkumus.

2005.gada pirmajā pusē noslēgto eKases sadarbības līgumu skaits jau tuvojas 500, un šie Valsts kases klienti eKases sistēmu izmanto finanšu atskaišu iegūšanai un maksājumu rīkojumu iesniegšanai apstrādei. eKases sistēmā dienā tiek saņemti aptuveni 10% no Valsts kases Rīgas norēķinu centra vidējā dienas maksājumu apgrozījuma un, turpinot šo projektu, ir uzsākta eKases sistēmas izplatīšana Valsts kases reģionālo norēķinu centru klientiem, kā arī paredzēta turpmāka sistēmas attīstīšana un pilnveidošana, lai nodrošinātu visaptverošu un funkcionālu budžeta norēķinu sistēmu.

2. Valsts parāda un aktīvu vadība

2004.gadā Valsts kase ļoti veiksmīgi veikusi valsts parāda vadību – nodrošināti zemi aizņēmumu procenti, novērsts valūtu risks un sabalansēts parāda valūtas pozīciju sastāvs.

2004.gada laikā Valsts kase profesionāli un efektīvi realizēja finanšu ministra apstiprināto Latvijas valsts parāda vadības stratēģiju. Aizņēmumi tika veikti, ievērojot stratēģijā noteiktos pamatprincipus, kā arī pirmo reizi tika ieviesti un pielietoti atvasinātie finanšu instrumenti parāda vadībā, lai ievērotu stratēģijā noteiktos parāda portfeļa rādītājus.

Latvijas valsts parāda vadības stratēģijā ir noteikti valsts parāda vadības mērķi un uzdevumi. Stratēģija nosaka Valsts kases darbību vidējā termiņā, veicot valsts parāda vadību saskaņā ar ekonomikas attīstības tendencēm, kā arī situāciju Latvijas un pasaules finanšu tirgos. 2004.gada 15.aprīlī ar Finanšu ministrijas rīkojumu Nr.324 tika apstiprināta precizētā Latvijas valsts parāda vadības stratēģija.

Parāda vadības stratēģija nodala parāda portfeļa vadību no aizņēmumu vadības. Valsts parāda portfeļa vadības mērķis ir pārvaldīt valsts parāda portfeļa finanšu riskus, un šī mērķa sasniegšanai tika noteikti vairāki parāda portfeļa struktūras rādītāji:

- latu parāda īpatsvars;

- dzēšanas profils;

- fiksētas procentu likmes īpatsvars;

- vidējais dzēšanas garums;

- procentu likmju vidējais svērtais fiksētais periods;

- valūtu kompozīcija tīrajam valūtu parādam.

Valsts aizņēmumu vadības mērķis ir nodrošināt nepieciešamos finanšu resursus un to likviditāti valsts budžeta deficīta finansēšanai un valsts parāda pārfinansēšanai, kā arī aizņēmumu darījumu veikšanu ar labvēlīgiem nosacījumiem. Šī mērķa sasniegšanai ir izvirzīti vairāki pamatprincipi:

- nodrošināt pastāvīgu finanšu resursu piesaistīšanas iespēju:

- nodrošināt ikdienas minimālo finanšu resursu likviditātes rezervi;

- katru aizņēmumu darījumu veikt profesionāli;

- veicināt finanšu tirgus attīstību;

- veicot aizņēmumu darījumus, ievērot arī valsts parāda portfeļa vadības pamatprincipus;

- veidot Latvijas kā “aizņēmējas” tēlu vislabākajā nozīmē.

Valsts parāda vēsturiskā attīstība

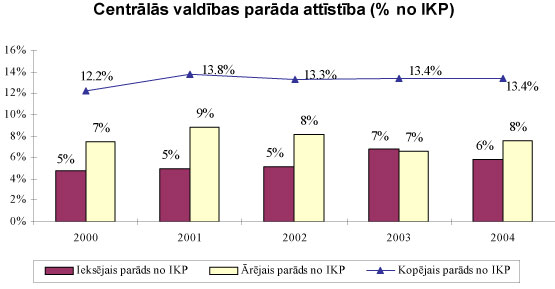

2004.gada 31.decembrī centrālās valdības parāds sasniedza 974,95 milj. latu jeb 13,4% no IKP. Tas ir mazāk nekā paredzēts likumā “Par valsts budžetu 2004.gadam” (1 058,7 milj. latu), jo veiksmīgās parāda vadības un zemākas finansēšanas nepieciešamības dēļ tika samazināts 2004.gadā plānotais aizņēmumu apjoms.

Vispārējās valdības parāds 2004.gada 31.decembrī bija 14,4% no IKP, kas ir vērtējams kā relatīvi neliels, salīdzinot ar Eiropas Monetārās savienības dalībvalstīm Māstrihtas līgumā noteikto konverģences kritēriju – 60% no IKP - un trešais zemākais rādītājs starp visām ES dalībvalstīm.

2004.gada laikā centrālās valdības parāds ir palielinājies par 128,67 milj. latu, galvenokārt eiro obligāciju emisijas rezultātā (sk.4.attēlu).

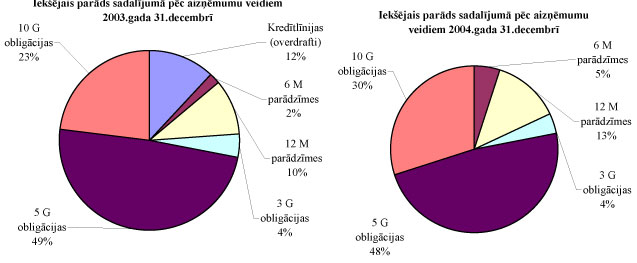

Valsts iekšējais parāds

Valsts iekšējais parāds 2004.gada beigās bija 422,97 milj. latu jeb 43% no kopējā valsts parāda. Valsts ārējais parāds bija 551,98 milj. latu jeb aptuveni 57% no kopējā valsts parāda.

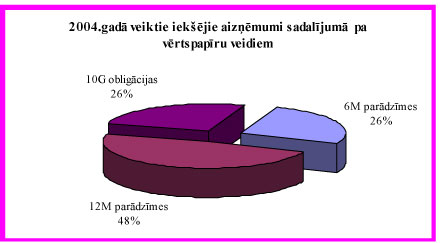

2004.gadā ir nedaudz mainījies arī apgrozībā esošo valsts iekšējā aizņēmuma vērtspapīru veidu procentuālais īpatsvars iekšējā parādā (sk. 5.attēlu).

Valsts iekšējā aizņēmuma vērtspapīru apjoms apgrozībā 2004.gada 31.decembrī salīdzinājumā ar 2003.gada 31.decembri ir pieaudzis par 49,06 milj. latu jeb 13,12%, sasniedzot 422,97 milj. latu apjomu. 2004.gadā tika atmaksāti 2003.gada 4.ceturksnī izmantotie īstermiņa aizdevumi (kredītlīnijas), kā arī palielinājās ilgtermiņa obligāciju īpatsvars valsts iekšējā parāda portfelī.

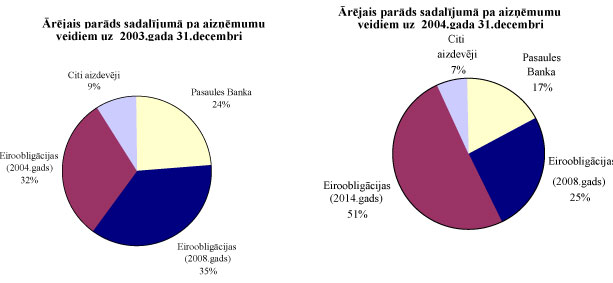

Valsts ārējais parāds

2004.gada 31.decembrī lielāko daļu (76%) no valsts ārējā parāda veido aizņēmumi no kapitāla tirgus, kas ir eiro obligācijas ar dzēšanas termiņu 2008. un 2014.gadā (sk. 6.attēlu).

6.attēls

2004.gadā valsts ārējais parāds ir pieaudzis par 132,35 milj. latu. Palielinājumu galvenokārt veidoja 2004.gada aprīlī pirmo reizi veiktā 10 gadu eiro obligāciju emisija 400 milj. eiro apmērā. 2004.gada beigās ārējais parāds sasniedza 551,98 milj. latu.

Valsts aizņēmumu vadība

Valsts aizņēmumu vadības mērķis ir

nodrošināt nepieciešamos finanšu resursus, to likviditāti valsts

budžeta deficīta finansēšanai un valsts parāda pārfinansēšanai,

kā arī aizņēmumu darījumu veikšanu ar izdevīgiem

nosacījumiem.

I. Ārējie aizņēmumi

Vislielāko apjomu (96,4%) no 2004.gadā veiktajiem ārvalstu aizņēmumiem veidoja eiro obligāciju emisija 400 milj. eiro apmērā (sk. 7.attēlu).

7.attēls

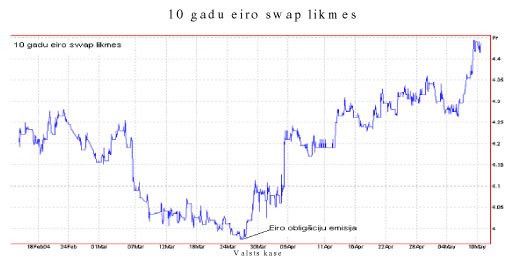

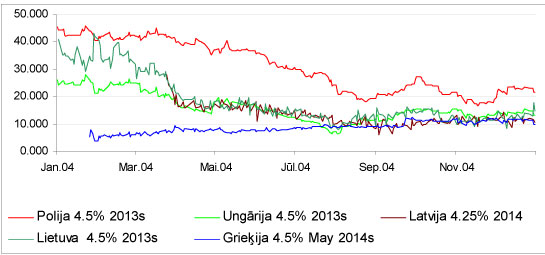

Līdz šim lielākā apjoma un garākā dzēšanas termiņa (10 gadi) eiro obligāciju sākotnējā izvietošana tika veikta 2004.gada 25.martā vienas no pasaulē lielākās starptautiskās investīciju bankas “Citigroup” vadībā. Eiro obligāciju dzēšanas termiņš - 10 gadi - tika izvēlēts, lai pagarinātu eiro obligāciju peļņas līkni un piesaistītu plašāku investoru loku. Lielākā daļa no emisijas rezultātā saņemtajiem līdzekļiem tika izlietoti, lai 2004.gada 14.maijā dzēstu 1999.gada 14.maijā emitētās eiro obligācijas 225 milj. eiro apmērā. Eiro obligāciju emisijas uzcenojums (spread) virs etalona vērtspapīra (Latvijas eiro obligāciju emisijas gadījumā tie bija Vācijas valdības vērtspapīri “BUND”) likmes, kā arī uzcenojums virs Swap likmēm tajā gadā bija zemākais starp visām ES kandidātvalstīm līdz iestāšanās ES brīdim - attiecīgi 43,7 un 28 bāzes punkti. Turklāt Latvijas aizņemšanās izmaksas samazināja arī veiksmīgi izvēlētais eiro obligāciju emisijas laiks, jo cenas noteikšanas brīdī izmantotās bāzes likmes (10 gadu eiro Swap likmes) atradās zemākajā līmenī pēdējo 10 mēnešu periodā, turklāt neilgi pēc emisijas tās strauji palielinājās (sk.8.attēlu).

8.attēls

Kā redzams 9.attēlā, Latvijas uzcenojums virs eiro swap likmēm 2004.gadā turpināja samazināties, gada beigās sasniedzot 10 – 12 bāzes punktus.

9.attēls

2004.gadā veiktā eiro obligāciju emisija parādīja vairākas iezīmes gan attiecībā uz investoru veidu, gan to ģeogrāfisko izvietojumu. Lielāko interesi par ieguldījumiem Latvijas eiro obligācijās izrādīja bankas, savukārt no ģeogrāfiskā viedokļa jāatzīmē Vācijas investoru īpatsvara būtiskā palielināšanās.

II. Iekšējie aizņēmumi

2004.gadā no veiktajām valsts iekšējā aizņēmumu vērtspapīru emisijām plānoto 157,4 milj. latu vietā tika veikti aizņēmumi 111,4 milj. latu apmērā, jo valsts budžeta izpildes rezultātu dēļ, pastāvot zemākai finansēšanas nepieciešamībai, vairākās izsolēs netika pārdoti visi piedāvātie vērtspapīri, turklāt tika veiktas izmaiņas iekšējā aizņēmuma vērtspapīru emisijas un dzēšanas grafikā, atceļot 2004.gada novembrī un decembrī paredzētās 10 gadu obligāciju emisijas kopumā pēc nominālvērtības 30 milj. latu apmērā, tādējādi nepalielinot valsts parādu.

10.attēls

2004.gadā valsts iekšējā aizņēmuma vērtspapīru likmes saglabājās relatīvi stabilā līmenī. Ja sākotnēji tām bija tendence palielināties, ko tiešā veidā ietekmēja Latvijas Bankas veiktie īstermiņa procentu likmju palielināšanas pasākumi, divas reizes paaugstinot refinansēšanas likmi no 3% līdz 4 %, tad gada noslēdzošajās izsolēs bija vērojama neliela likmju samazināšanās, ko pamatā varētu skaidrot ar paredzēto lata piesaisti eiro. Savukārt ilgtermiņa obligāciju vidējās likmes izsolēs samazinājās pret 2003.gadā fiksētajām un saglabājās stabilā 4,86-4,88% līmenī, otrreizējā apgrozībā samazinoties līdz pat 4,40 – 4,50% līmenim un saglabājot turpmāku samazināšanās tendenci.

Valsts parāda portfeļa vadība

Valsts parāda portfeļa vadība ir vērsta uz finanšu risku ierobežošanu un novēršanu, nepieļaujot nekontrolējamu finanšu resursu izmaksu palielināšanos. Tāpēc valsts parāda vadības stratēģija nosaka vairākus parāda portfeļa struktūras rādītājus, kuri tiek nepārtraukti uzraudzīti un ar attiecīgu parāda vadības instrumentu palīdzību - nodrošinātas nepieciešamās portfeļa struktūras korekcijas.

Lai pilnveidotu un uzlabotu valsts parāda vadības stratēģiju, 2004.gadā tika veikti vairāki precizējumi:

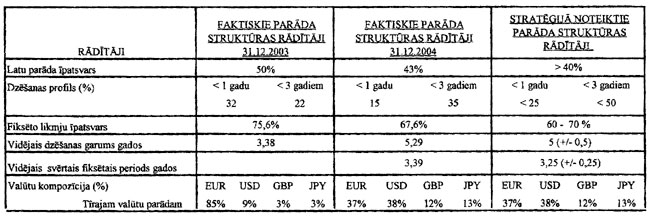

- noteikts procentu likmju vidējais svērtais fiksētais periods (gados) – 3,25 (+/-0,25);

- fiksēto likmju īpatsvars parāda portfelī noteikts 60-70% līmenī;

- noteikts parāda dzēšanas profils (%) no kopējā parāda: < 1 gadam < 25 %, < 3 gadiem < 50 %.

Tā kā valsts parāda vadības stratēģijas mērķa sasniegšanai un uzdevumu īstenošanai ir pieļaujama atvasināto finanšu instrumentu pielietošana, Valsts kase 2004.gadā valsts parāda vadības ietvaros izstrādāja atvasināto finanšu instrumentu uzskaites politiku atvasināto finanšu instrumentu pielietošanai, kas ietver darījumu izpildi, reģistrāciju un to pārvērtēšanu. Vienlaicīgi tika sagatavoti nepieciešamie kvalitātes vadības sistēmas dokumenti.

Lai noslēgtu atvasināto finanšu instrumentu darījumus, Valsts kase (Finanšu ministrija) vispirms ar vairākām bankām, t.sk. Latvijas Banku, noslēdza ISDA (International Swaps and Derivatives Association) līgumus, kuri starptautiskajā praksē tiek izmantoti valūtas tirgus, atvasināto finanšu instrumentu darījumu un citu finanšu tirgus darījumu veikšanai.

Pēc atvasināto finanšu instrumentu pielietošanas 2004.gadā valsts parāda vadības stratēģijā noteiktie valsts parāda portfeļa struktūras rādītāji 2004.gada 31.decembrī tika pilnībā ievēroti, un to salīdzinājums ar stratēģijā noteiktajiem parāda portfeļa struktūras rādītājiem redzams tabulā.

Tā kā valūtu kompozīcija stratēģijā tīrajam valūtu parādam līdz lata piesaistes maiņai tika noteikta atbilstoši SDR valūtu groza proporcionālajam sadalījumam, pieļaujot novirzi (+/-) 10%, tad 2004.gada 2. un 5.aprīlī vienlaicīgi ar eiro obligāciju emisiju norēķinu Valsts kase ar Latvijas Banku noslēdza FX forward darījumus, pērkot eiro un pārdodot ASV dolārus, Lielbritānijas mārciņas un Japānas jenas ar valutācijas datumu 2005.gada 4.janvāris, tādējādi slēdzot tīrā valūtu parāda valūtu atklāto pozīciju un fiksējot to pēc 2004.gada 2. un 5.aprīļa forward valūtu kursiem. Pēc noslēgtajiem FX forward darījumiem valūtu risks tika novērsts, un tīrā valūtu parāda sadalījums atbilda stratēģijā noteiktajam SDR valūtu groza sadalījumam.

Tīrais valūtu parāds no 2004.gada 5.aprīļa līdz 2004.gada 31.decembrim valūtu kursu svārstību ietekmē latu izteiksmē palielinājās par aptuveni 20 milj. latu. Savukārt ieguvumi no FX Forward darījumiem bija 21 milj. latu, kas kompensē tīrā valūtu parāda pieaugumu latu izteiksmē no valūtu kursu svārstībām.

2004.gada 23.decembrī Valsts kase veica reālā laika aptauju ar bankām, ar kurām tika noslēgti ISDA līgumi un noslēdza 10 gadu procentu likmju mijmaiņas darījumu 166 milj. eiro apmērā ar banku, kura piedāvāja visizdevīgākos darījuma nosacījumus. Šī darījuma rezultātā procentu likmju vidējais svērtais fiksētais periods tika samazināts līdz 3,39 gadiem, kas atbilst stratēģijā noteiktajam pieļaujamajam līmenim. Šī darījuma rezultātā tika samazināts ne tikai procentu likmju vidējais svērtais fiksētais periods līdz 3,39 gadiem, bet arī samazināts fiksētas procentu likmes parāda īpatsvars līdz 68%, kas atbilst stratēģijā noteiktajam pieļaujamajam līmenim.

Valsts parāda novērtējums 2005.gadam

Valsts parāda attīstības tendenču prognoze balstās uz Latvijas Konverģences programmā 2004.-2007.gadam ietverto apsvērumu, ka vidējā termiņā, uzlabojoties valsts ekonomiskajai situācijai, bet vienlaikus palielinoties ar Latvijas dalību ES un NATO saistītajiem izdevumiem, valsts budžeta deficīts nepārsniegs 2% no IKP.

Kopējās finansēšanas nepieciešamības nodrošināšanai, valsts parāda pārfinansēšanai un finanšu likviditātes nodrošināšanai nepieciešamos finanšu resursus paredzēts piesaistīt, izmantojot gan iekšējā finanšu tirgus, gan ārvalstu finanšu tirgus instrumentus.

Domājams, ka pēc lata piesaistes eiro turpināsies procentu likmju konverģence aizņēmumiem nacionālajā un eiro valūtā. Valsts kase turpinās valsts iekšējā aizņēmuma vidēja un ilgtermiņa obligāciju emisijas, realizējot obligāciju emisijas programmas, kā arī tiks izskatīta iespēja valsts parāda vadības mērķu sasniegšanai ieviest esošo aizņēmuma obligāciju atpirkšanas un maiņas programmas.

2005.gadā tiks turpināta esošo starptautisko finanšu institūciju aizdevumu līdzekļu apgūšana ilgtermiņa investīciju projektu finansēšanai, neizslēdzot alternatīvu aizņēmumu instrumentu izmantošanu finansēšanas nepieciešamības izmaiņu gadījumiem. 2005.gadā tiks turpinātas uzsāktās sarunas ar Eiropas Investīciju banku par 2004.gadā piešķirtā aizņēmuma līguma noslēgšanu valsts līdzfinansējuma nodrošināšanai ES politiku instrumentu finansētajiem projektiem.

Turpinot uzsākto darbu pie valsts ārējā parāda apkalpošanas izdevumu samazināšanas, tiek izvērtēti visi esošie valsts ārējo aizņēmumu līgumu nosacījumi, lai izskatītu iespējas un pastāvošos ierobežojumus veikt vairāku aizņēmumu pirmstermiņa atmaksu, pārfinansējot šos aizņēmumus ar citiem, izdevīgākiem aizņēmumiem, vai, ciktāl tas iespējams, mainīt aizņēmumu līgumu nosacījumus. 2005.gadā plānots uzsākt sarunas par Pasaules Bankas 2000.gadā piešķirtā, bet neizmantotā Otrā Programmatiskā strukturālo pārkārtojumu aizdevuma anulēšanu, kā arī veikt vairāku aizņēmumu no starptautiskajām finanšu institūcijām pirmstermiņa atmaksu, t.sk. Pasaules Bankas 2000.gadā piešķirtā aizdevuma Programmatiskā strukturālā pārkārtojuma projektam (PSAL 1) pirmstermiņa atmaksu 40,4 milj. ASV dolāru apmērā un 1993.gada 17.novembrī noslēgtā aizņēmuma no Japānas Starptautiskās sadarbības bankas atlikušās daļas pirmstermiņa atmaksu 1 115 milj. Japānas jenu jeb aptuveni 5,6 miljonu latu apmērā.

Valsts kase prognozē, ka valsts parāds 2005.gada beigās nesasniegs likumā “Par valsts budžetu 2005.gadam” noteikto maksimālo līmeni (1179,6 milj. latu) un veidos aptuveni 1042,2 milj. latu jeb 12,8% no IKP.

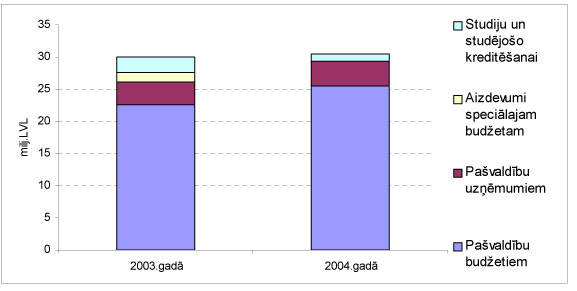

Valsts budžeta aizdevumi

Valsts budžeta aizdevumi ik gadu tiek izsniegti saskaņā ar gadskārtējā valsts budžeta likumu. Kopējais valsts budžeta aizdevumu portfelis uz 2004.gada beigām bija 278 milj. latu.

Galvenais valsts budžeta aizņēmējs šobrīd ir pašvaldības un to aizņemšanās pirmsākumi datējami ar 1996.gadu. 2004.gadā tika noslēgti 218 aizdevumu līgumi un 212 no tiem bija ar pašvaldībām. Valsts kase saskaņā ar noslēgtajiem aizdevumu līgumiem 2004.gadā veica izmaksas 30 milj. latu apmērā (jeb 500 tūkt. latu vairāk nekā 2003.gadā), no kuriem 25 milj. latu tika izmaksāti tieši pašvaldībām.

11.attēls

2004.gada laikā pašvaldībām sadalījumā pa aizdevumu mērķiem visvairāk izsniegti aizdevumi: izglītības sfērai (30%), budžetam un finanšu vadībai (29%), transporta un sakaru attīstībai (14%).

2004.gada laikā aizdevumu likmes ir turpinājušas samazināties un šobrīd tās atrodas vēsturiski zemākajās robežās. Latu aizdevumu procentu likmju noteikšanai tiek izmantoti valsts iekšējā aizņēmuma vērtspapīri, kuru garākais termiņš ir 10 gadi. Aizdevumu fiksētā procentu likme uz 10 gadiem 2004.gada ietvaros svārstījās robežās no 5,6% līdz 5,36%, savukārt piecu un viena gada aizdevuma likme bija 5,15% un attiecīgi - 4,01%.

Tā kā daļa aizdevumu līgumu ir slēgti laikā, kad pieejamo finanšu resursu garākais termiņš bija pieci gadi, un pirmajiem pieciem gadiem tika noteikta fiksēta aizdevuma likme (no 8,28% līdz 9,32% gadā), tad atsevišķos gadījumos likmes agrāk izsniegtajiem aizdevumiem tika samazinātas saskaņā ar finanšu ministra rīkojumu.

Pašvaldībām 2004.gadā izsniegtajiem aizdevumiem, kuriem tika piesaistīti finanšu resursi no Eiropas Investīciju bankas, tika piemērota Eiropas Investīciju bankas mainīgā likme, un izsniedzamo aizdevumu procentu likme gada laikā samazinājās no 2,61 līdz 2,58%.

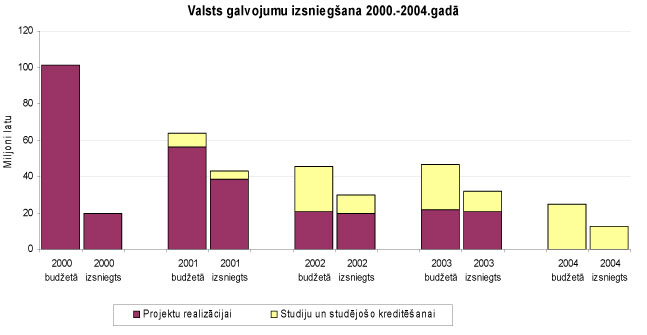

Valsts izsniegtie galvojumi

Pavisam Valsts investīciju programmas projektu un komercdarbības atbalsta programmu īstenošanai ir izsniegti 57 atsevišķi valsts galvojumi, pirmais no tiem - 1993.gadā. Valsts galvotie aizdevumi ir izsniegti dažādu nozaru atbalstam un no izsniegto galvojumu apjoma: 25% - izglītībai, 16% - dzelzceļa nozarei, 14% - jūras transportam, 12% - mazo un vidējo uzņēmumu attīstības veicināšanai.

12.attēls

2004.gadā izsniegti galvojumi tikai studiju kreditēšanai un studējošo kreditēšanai, kas 2001.gadā tika ieviesta kā konceptuāli jauna augstākās izglītības kreditēšanas sistēma (sk. 12.attēlu).

Likviditātes vadība

Pamatojoties uz Latvijas valsts parāda vadības stratēģijā noteikto nepieciešamību nodrošināt ikdienas minimālo finanšu resursu likviditātes rezervi, lai savlaicīgi un pilnā apmērā pildītu valsts finansiālās saistības, apzinātu un novērstu situācijas, kuras var pasliktināt finanšu resursu likviditātes stāvokli, Valsts kase 2002.gadā izstrādājusi “Valsts kases likviditātes nodrošināšanas noteikumus” (turpmāk – Noteikumi), kas nosaka likviditātes nodrošināšanas prasības un likviditātes prasību izpildes kārtību Valsts kasē.

2004.gadā Noteikumos tika ieviests likviditātes rādītājs, kura mērķis ir noteikt likvīdo resursu apjoma optimālo līmeni vidējā termiņā, tādējādi uzraugot savlaicīgu resursu piesaistīšanu un samazinot likviditātes un maksājumu krīžu riskus.

2004.gada 4.aprīlī, saņemot no eiro obligāciju emisijas līdzekļus 398,8 milj. eiro apmērā, uz laiku līdz 2004.gada 14.maijam, kad notika 1999.gadā veiktās eiro obligāciju emisijas dzēšana 225 milj. eiro apmērā, palielinājās likvīdo resursu apjoms, kas pārsniedza noteikto likviditāti. Taču šāda situācija saglabājās īslaicīgi – ievērojama daļa piesaistīto resursu tika izvietota īstermiņa noguldījumos līdz laikam, kad bija jāveic 1999.gadā emitēto eiro obligāciju emisijas dzēšana. Tāpat daļa no saņemtajiem līdzekļiem (apmēram 50 milj.latu apmērā) tika izmantota 2003.gadā noslēgto īstermiņa valūtu aizņēmumu kredītlīniju (overdraftu) dzēšanai, kas samazināja brīvo likvīdo resursu apjomu. 2004.gadā likviditātes rādītāja gada vidējā faktiskā novirze virs Noteikumos noteiktā likviditātes rādītāja bija 23%, kas atbilstoši Noteikumiem ir pieļaujami.

2004.gadā Valsts kase ir savlaicīgi izpildījusi valsts finansiālās saistības un nodrošinājusi valsts fiskālā budžeta deficīta finansēšanu, līdz ar to var teikt, ka likviditātes rādītāja noteiktais mērķis tika sasniegts, nodrošinot drošu un efektīvu finanšu resursu vadību.

3. ES politiku instrumentu maksājumu iestādes funkciju

realizēšana

Saskaņā ar ES regulās noteikto maksājumu iestāde ir viena vai vairākas valsts, reģionālas vai vietējas iestādes vai struktūras, ko izraugās dalībvalsts, lai tā sertificētu veiktos izdevumus, iesniegtu maksājuma pieprasījumus (izdevumu deklarācijas) un saņemtu maksājumus no Eiropas Komisijas (turpmāk – EK).

Maksājumu iestādei, tāpat kā citām ES politiku instrumentu ieviešanā iesaistītajām iestādēm ir jānodrošina instrumentu darbība atbilstīgi Eiropas Kopienas interesēm, jānodrošina efektīva struktūrfondu vadība un uzraudzība saskaņā ar ES regulām un vadlīnijām.

Pārbaudot (sertificējot) iesniegtos ES politiku instrumentu pieprasījumus vai izdevumu deklarācijas, maksājumu iestādes uzdevums ir pārliecināties par projektu ietvaros veikto izdevumu pareizību, pamatotību un atbilstību ES regulu noteikumiem, par starpniekinstitūciju/vadošās iestādes izveidoto vadības kontroles sistēmu vai pārbaužu pietiekamību. Lai to nodrošinātu, maksājumu iestādei ir tiesības lūgt vadošajai iestādei ieviest papildu kontroles starpniekinstitūcijās/vadošajā iestādē, kā arī veikt finanšu kontroles un auditus starpniekinstitūcijās/vadošajā iestādē.

Valsts kase maksājumu iestādes funkcijas sāka pildīt ar 2004.gada 1.maiju:

• atbilstoši Ministru kabineta 2004.gada 30.marta noteikumiem Nr.200 “Noteikumi par ES struktūrfondu vadību” - ES struktūrfondiem (Eiropas Reģionālās attīstības fonds, Eiropas Sociālais fonds, Zivsaimniecības vadības finansēšanas instruments, Eiropas Lauksaimniecības virzības un garantiju fonda Virzības daļa);

• atbilstoši Ministru kabineta 2004.gada 13.aprīļa noteikumiem Nr.298 “Noteikumi par kārtību, kādā sagatavo, apstiprina, īsteno un uzrauga no ES Kohēzijas fonda līdzekļiem finansētos projektus“ - ES Kohēzijas fondam;

• atbilstoši Ministru kabineta 2004.gada 15.aprīļa noteikumiem Nr.309 “Noteikumi par Eiropas Kopienas iniciatīvu “EQUAL”” - Kopienas iniciatīvai EQUAL.

Lai sekmīgi pildītu maksājumu iestādes funkcijas, 2004.gadā tika izstrādātas Valsts kases iekšējās procedūras, nosakot visus soļus un iesaistīto darbinieku pienākumus un atbildību.

Lai noteiktu savstarpējos pienākumus, tiesības un atbildību, tika slēgti līgumi starp Valsts kasi kā maksājumu iestādi un ES politiku instrumentu ieviešanā iesaistītajām iestādēm.

Lai nodrošinātu struktūrfondu finanšu vadību un sertificēšanu, 2004.gadā ir noslēgti šādi līgumi:

• 9.jūlijā parakstīts līgums starp Valsts kasi kā maksājumu iestādi un Centrālo finanšu un līgumu aģentūru kā otrā līmeņa starpniekinstitūciju par Eiropas Reģionālā attīstības fonda finanšu vadību un izdevumu sertificēšanu;

• 12.jūlijā starp Valsts kasi kā maksājumu iestādi un Lauku atbalsta dienestu par Eiropas Lauksaimniecības virzības un garantiju fonda virzības daļas (ELVGF) un Zivsaimniecības vadības finansēšanas instrumenta (ZVFI) finanšu vadību un izdevumu sertificēšanu;

• 2.septembrī starp Valsts kasi kā maksājumu iestādi un Nodarbinātības valsts aģentūru par Eiropas Sociālā fonda (ESF) finanšu vadību un izdevumu sertificēšanu;

• 6.septembrī starp Valsts kasi kā maksājumu iestādi un Profesionālās izglītības attīstības aģentūru par ESF finanšu vadību un izdevumu sertificēšanu;

• 20.augustā starp Finanšu ministriju kā vadošo iestādi un Valsts kasi kā maksājumu iestādi par ES struktūrfondu vadību atbilstoši vienotajam programmdokumentam un programmas papildinājumam.

Lai nodrošinātu vienotas prasības ES struktūrfondu administrēšanā iesaistītajām iestādēm finanšu pasākumu nodrošināšanai, tai skaitā struktūrfonda līdzekļu atmaksas pieprasījumu pārbaužu, maksājuma uzdevumu sagatavošanas, izdevumu sertificēšanas un citu finanšu vadības pasākumu nodrošināšanu, Valsts kase iesaistītajām iestādēm izstrādāja vienotus principus un prasības struktūrfondu finanšu vadības nodrošināšanai.

Līdz 2004.gada 1.maijam Valsts kase pildīja nacionālās atbildīgās amatpersonas deleģētās funkcijas ISPA finansēto projektu finanšu vadības nodrošināšanai. Lai nodrošinātu Kohēzijas fonda finansēto projektu finanšu vadību, 2004.gadā ir noslēgti divi trīspusējie līgumi:

• 14.jūlijā starp Finanšu ministriju kā vadošo iestādi, Valsts kasi kā maksājumu iestādi un Satiksmes ministriju kā starpniekinstitūciju - par transporta infrastruktūras un tehniskās palīdzības projektu īstenošanu un uzraudzīšanu, kas finansēti no Kohēzijas fonda līdzekļiem;

• 16.jūlijā starp Finanšu ministriju kā vadošo iestādi, Valsts kasi kā maksājumu iestādi un Vides ministriju kā starpniekinstitūciju - par vides infrastruktūras un tehniskās palīdzības projektu īstenošanu un uzraudzīšanu, kas finansēti no Kohēzijas fonda līdzekļiem.

Lai nodrošinātu vienotu kārtību kontu atvēršanai un maksājumu veikšanai no Kohēzijas fonda līdzekļiem finansētā projekta ietvaros, Valsts kase iesaistītajām iestādēm izstrādāja kārtību Kohēzijas fonda finanšu vadības nodrošināšanai.

Lai nodrošinātu Eiropas Kopienas iniciatīvas EQUAL finanšu vadību, 2004.gada 11.novembrī tika parakstīta starpresoru vienošanās starp Valsts kasi kā maksājumu iestādi un Labklājības ministriju kā vadošo iestādi par kārtību, kādā nodrošina Eiropas Kopienas iniciatīvas EQUAL finanšu vadību un izdevumu sertificēšanu.

Valsts kase izstrādāja arī principus un prasības Eiropas Kopienas iniciatīvas EQUAL finanšu vadības nodrošināšanai, tajā skaitā struktūrfonda līdzekļu atmaksas pieprasījumu pārbaužu, maksājuma uzdevumu sagatavošanas, izdevumu sertificēšanas un citu finanšu vadības pasākumu nodrošināšanai.

Parakstītie līgumi un Valsts kases izstrādātie dokumenti ir viens no nosacījumiem, lai starpniekinstitūcijas/vadošā iestāde varētu iesniegt maksājumu dokumentus Valsts kasē un Valsts kase kā maksājumu iestāde varētu veikt maksājumus ES politiku instrumentu finansējuma saņēmējiem. Līgumi nosaka arī kārtību izdevumu deklarāciju iesniegšanai, lai maksājumu iestāde varētu veikt nepieciešamās pārbaudes, izdevumu sertificēšanu un nosūtīt līdzekļu pieprasījumus EK.

Pēc Latvijas iestāšanās ES un vienotā programmdokumenta apstiprināšanas no EK saņemto avansu summas katrā no fondiem redzamas tabulā:

No EK saņemto avansu summas 2004.gadā (EUR)

|

Fonds/ Iniciatīva |

Kopējais ES finansējums 2004.-2006.g. |

No EK saņemtais avanss līdz 2004.g.b. |

|

ERAF |

369 202 000,00 |

36 920 282,60 |

|

ESF |

138 698 000,00 |

13 869 800,00 |

|

ELVGF |

93 333 000,00 |

9 333 300,00 |

|

ZVFI |

24 335 000,00 |

2 433 500,00 |

|

EQUAL |

8 025 784,00 |

802 578,40 |

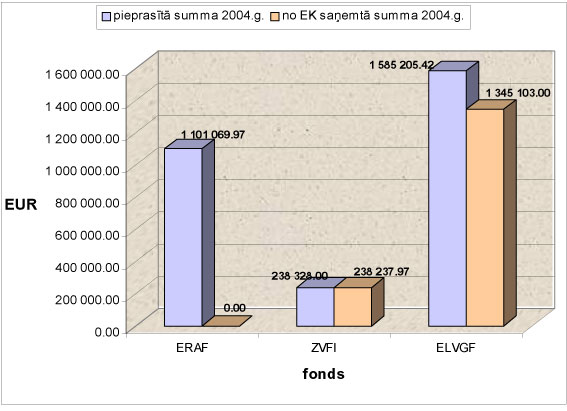

Jau 2004.gada oktobrī tika veikti pirmie maksājumi Eiropas Reģionālā attīstības fonda ietvaros, Eiropas Lauksaimniecības virzības un garantijas fonda virzības daļas ietvaros un Zivsaimniecības vadības finansēšanas instrumenta ietvaros. Lai saņemtu atpakaļ izmaksātos līdzekļus, EK tika iesniegtas izdevumu deklarācijas un par daļu no tām ir saņemti līdzekļi no EK:

Sertificētie un no EK saņemtie ES struktūrfondu līdzekļi 2004.gadā, EUR. 13.attēls

Tikai 2004.gada nogalē ir saņemti pirmie EK lēmumi par Kohēzijas fonda līdzekļu piešķiršanu. Līdzšinējie maksājumi tiek veikti jau apstiprināto ISPA projektu ietvaros, kas pēc iestāšanās ES tiek ieviesti saskaņā ar Kohēzijas fonda regulām. No 2004.gada maija Valsts kase kā maksājumu iestāde ir saņēmusi un sertificējusi 19 izdevumu deklarācijas vides, transporta un tehniskās palīdzības projektu ietvaros un nosūtījusi uz EK maksājuma pieprasījumus kopsummā par EUR 9 774 841,45, savukārt no EK ir saņemti līdzekļi EUR 5 513 580,62 apmērā.

Kopienas iniciatīvas EQUAL ietvaros ir izvēlēti projekti un notiek līgumu par EQUAL projektu īstenošanu slēgšanas process, līdz ar to var prognozēt, ka šim fondam pirmie izdevumi tiks veikti 2005.gadā, līdz ar to izdevumu deklarācija un izmaksāto līdzekļu saņemšana no EK var notikt tikai 2005.gadā.

Valsts kase ir maksājumu iestāde arī Eiropas Ekonomiskās zonas finanšu instrumentam un Norvēģijas valdības divpusējam finanšu instrumentam. 2005.gadā tiek plānots izstrādāt normatīvo bāzi šo instrumentu ieviešanai un administrēšanai.

4. Valsts fondēto pensiju shēmas līdzekļu pārvaldība

Valsts kase veic valsts fondēto pensiju shēmas (otrā pensiju līmeņa) līdzekļu pārvaldīšanu saskaņā ar Valsts fondēto pensiju likumu, kas uzdot Valsts kasei šo funkciju kā valstiskajam pārvaldītājam.

2004.gada divpadsmit mēnešos Valsts kase pārvaldīšanā no Valsts sociālās apdrošināšanas aģentūras (turpmāk – Aģentūra) saņēma valsts fondēto pensiju shēmas līdzekļus kopsummā par LVL 6 202 203, dzēsa ieguldījumu plāna daļas LVL 4 692 863 vērtībā. 2004.gada 31.decembrī ”Valsts kases ieguldījumu plāna” (turpmāk Plāns) līdzekļu vērtība bija LVL 14 975 098, par LVL 2 151 405 vairāk nekā 2003.gada beigās.

Ieguldījumu plāna darbības rezultāti*

|

2004.gada I ceturksnis |

2004.gada II ceturksnis |

2004.gada III ceturksnis |

2004.gada IV ceturksnis |

|

|

Ieguldījumu plāna aktīvu vērtība, milj. latu |

13,296 |

13,849 |

14,644 |

14,985 |

|

Termiņnoguldījumi, milj. latu |

3,038 |

2,817 |

3,225 |

3,441 |

|

Parāda vērtspapīri, milj. latu |

10,155 |

11,032 |

11,418 |

11,341 |

|

t.sk. valsts parāda vērtspapīri, milj. latu |

9,104 |

9,960 |

10,288 |

10,194 |

|

t.sk. hipotekārās ķīlu zīmes, milj. latu |

1,051 |

1,072 |

1,130 |

1,147 |

|

Nauda, milj. latu |

0,103 |

0,000 |

0,001 |

0,203 |

|

Ieguldījumu plāna saistības, milj. latu |

(0,009) |

(0,069) |

(0,009) |

(0,009) |

|

Ieguldījumu plāna līdzekļu vērtība, milj. latu |

13,287 |

13,780 |

14,635 |

14,975 |

|

Izmaiņa, % pret iepriekšējo periodu |

3,61 % |

3,71 % |

6,20 % |

2,32 % |

|

Ieguldījumu plāna daļas vērtība, latos |

1,1495148 |

1,1605140 |

1,1756076 |

1,1919155 |

|

Izmaiņa, % pret iepriekšējo periodu |

0,96 % |

0,96 % |

1,30 % |

1,39 % |

|

Vidējais svērtais ieguldījumu termiņš, gados |

3,18 |

3,48 |

3,06 |

2,69 |

* Atbilstošā ceturkšņa pēdējā datumā

Ņemot vērā to, ka jau divus gadus Valsts otrā līmeņa fondēto pensiju pārvaldē ir iesaistījušies arī privātie līdzekļu pārvaldītāji, joprojām Valsts kases ieguldījumu plāns ieņem stabilu vietu un ir viens no lielākajiem valsts fondēto pensiju shēmas līdzekļu pārvaldītājiem, kas ir 31,13 % no kopējā otrā līmeņa līdzekļu apjoma.

Ieguldījumu plāns ir spējis uzturēt pietiekami augstu ienesīgumu, un gada beigās vienas ieguldījumu plāna daļas ienesīgums no darbības sākšanas brīža - 2001.gada 7.septembra - bija 5,36 % gadā.

Ieguldījumu plāna ienesīgums*

|

1 mēnesis |

3 mēneši |

6 mēneši |

1 gads |

2 gadi |

Kopš darbības sākuma |

|

7,56 % |

5,54 % |

5,36 % |

4,60 % |

4,57 % |

5,36 % |

* Gada procentos 2004.gada 31.decembrī, aprēķināts izmantojot Act/360 metodi

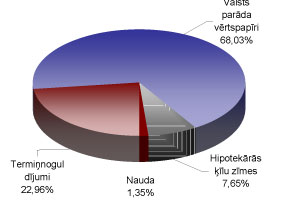

Saskaņā ar Valsts kases ieguldījumu plāna ieguldījumu politiku un ierobežojumiem, kas noteikti Valsts fondēto pensiju likumā, līdzekļi tika investēti valsts iekšējā aizņēmuma vērtspapīros, hipotekārajās ķīlu zīmēs un banku termiņnoguldījumos. 2004.gada 31.decembrī 22,96 % no kopējiem ieguldījumu plāna līdzekļiem bija izvietoti bankās; 68,03 % no kopējiem līdzekļiem tika investēti valsts iekšējā aizņēmuma vērtspapīros un 7,65 % hipotekārajās ķīlu zīmēs.

Ieguldījumu portfelis*

* No aktīvu vērtības 2004.gada 31.decembrī

14.attēls

2004.gada pēdējā ceturksnī naudas tirgū latu resursu procentu likmēm bija vērojams kritums. Rigibor likme viena gada termiņam kopumā 2004.gadā samazinājās par 0,22 % punktiem un gada beigās veidoja 4,26 %. Savukārt gada beigās bija vērojams straujš cenu pieaugums parāda vērtspapīru tirgū, samazinot ienesīguma likmes. Gada laikā ienesīgums valsts īstermiņa parādzīmēm svārstījās 3,23 – 4,00, vidēja termiņa vērtspapīriem 3,30 – 4,10, ilgtermiņa vērtspapīriem 4,40 – 5,10, hipotekārām ķīlu zīmēm 4,75 – 5,90 % robežās.

Kopumā 2004.gada 31.decembrī Plāna ienesīgums bija 4,60 % un tas pārsniedza atbilstoša termiņa Rigibor likmi. Ieguldījumu plāna daļas vērtība uz 2004.gada 31.decembri bija 1,1919155 un kopš darbības sākuma palielinājusies par 19,18 %. Veiksmīgos darbības rezultātus var skaidrot ar zemām līdzekļu apsaimniekošanas izmaksām un veiksmīgi veidotu ieguldījumu portfeli. 2005.gadā līdzekļu pārvaldītājs, saglabājot iepriekšējo ieguldīšanas politiku, centīsies nodrošināt finanšu tirgus situācijai atbilstošu ienesīgumu un ievērot maksimālu ieguldījumu drošību.

Valsts kase pārvalda valsts fondēto pensiju shēmas līdzekļus, veicot ieguldījumus zema riska finanšu instrumentos un ievērojot ieguldījumu diversifikācijas principu, kā arī nodrošina atbilstošu ieguldījumu likviditāti, lai savlaicīgi spētu izpildīt Aģentūras rīkojumus par ieguldījumu plāna daļu dzēšanu. Valsts kase ir izveidojusi un elektroniski uztur ieguldījumu plāna daļu reģistru, reģistrējot tajā jebkuras darbības ar ieguldījumu plāna daļām, un normatīvajos aktos noteiktā kārtībā informē Aģentūru un Finanšu un kapitāla tirgus komisiju.

Saskaņā ar Ministru kabineta noteikumiem un Plāna prospektu atlīdzībā par ieguldījumu plāna līdzekļu pārvaldīšanu 2004.gadā Valsts kase saņēma 0,75% no ieguldījumu plāna līdzekļu (neto aktīvu) vidējās gada vērtības.

5. Valsts kases kā valsts pārvaldes iestādes

pārvaldība

5.1 Valsts kases finansējums un tā izlietojums

Valsts kases finansējumu veido:

– dotācija no vispārējiem ieņēmumiem;

– maksas pakalpojumi un citi pašu ieņēmumi:

– ieņēmumi par valsts aizdevumu apkalpošanu, kurus veido 0,5% gadā no izsniegto aizdevumu atlikuma,

– ieņēmumi no valsts galvojumu apkalpošanas, kurus veido 0,1% gadā no aizdevumu atlikuma,

– ieņēmumi no valsts fondēto pensiju shēmas līdzekļu pārvaldīšanas, kurus veido 0,75% gadā no ieguldījumu plāna aktīvu vidējās vērtības.

Valsts kases pašu ieņēmumu dinamika

15.attēls

Valsts kases budžeta izpilde

2004.gadā Valsts kase realizēja pamatbudžeta programmas “Budžeta izpilde un valsts parāda vadība”, “Iemaksas starptautiskajās organizācijās”, “Kompensācija reabilitētajiem pilsoņiem”. To mērķis ir nodrošināt VK nolikumā paredzēto uzdevumu izpildi, t.i., ikgadējā likuma par valsts budžeta izpildi, valsta parāda un naudas līdzekļu vadību, pašvaldību finanšu izlīdzināšanu, ES līdzekļu saņemšanu u.c.

2004.gada budžeta struktūra, kopējais līdzekļu izlietojums un rezultatīvo rādītāju izpilde salīdzinājumā ar iepriekšējo gadu atspoguļota 1., 2., 2.1., 2.2., 2.3., 2.4., 3. un 4. tabulā.

Informācija par valsts budžeta līdzekļu izlietojumu

1.tabula

Aktīvi un pasīvi (kopsavilkuma bilance)

(latos)

|

Nr.p.k. |

Gada sākumā |

Gada beigās |

|

|

1. |

Aktīvi |

2 375 827 |

1 660 351 |

|

1.1. |

ilgtermiņa ieguldījumi |

1 798 648 |

767 183 |

|

1.2. |

apgrozāmie līdzekļi |

577 179 |

893 168 |

|

2. |

Pasīvi |

2 375 827 |

1 660 351 |

|

2.1. |

pašu kapitāls |

2 294 992 |

1 634 960 |

|

2.2. |

Kreditori |

80 835 |

25 391 |

2.tabula

Valsts pamatbudžeta līdzekļu izlietojums (kopsavilkums pa visām programmām)

(latos)

|

Nr. p.k. |

Iepriekšējā gadā (faktiskā izpilde) |

Pārskata gadā |

||

|

apstiprināts likumā |

faktiskā izpilde |

|||

|

1. |

Ieņēmumi (kopā): |

54 863 852 |

59 774 762 |

59 905 551 |

|

1.1. |

dotācijas no vispārējiem ieņēmumiem |

53 673 221 |

58 465 275 |

58 465 275 |

|

1.2. |

dotācijas īpašiem mērķiem |

- |

- |

- |

|

1.3. |

maksas pakalpojumi un citi pašu ieņēmumi |

1 143 177 |

1 080 287 |

1 232 481 |

|

1.4. |

ārvalstu finanšu palīdzība |

47 454 |

229 200 |

207 795 |

|

2. |

Izdevumi (kopā): |

51 519 873 |

59 644 762 |

57 699 163 |

|

2.1. |

uzturēšanas izdevumi (kopā): |

51 274 873 |

59 566 762 |

57 621 163 |

|

2.1.1. |

atalgojums |

1 525 868 |

1 764 536 |

1 764 536 |

|

2.1.2. |

komandējumi |

26 885 |

38 122 |

38 122 |

|

2.1.3. |

subsīdijas un dotācijas |

1 535 048 |

6 910 000 |

6 061 391 |

|

2.1.4. |

pārējie uzturēšanas izdevumus |

48 187 072 |

50 854 104 |

49 757 114 |

|

2.2. |

izdevumi kapitālieguldījumiem (kopā): |

245 000 |

78 000 |

78 000 |

|

2.2.1. |

kapitālās iegādes |

65 000 |

78 000 |

78 000 |

|

2.2.2. |

kapitālais remonts |

- |

- |

- |

|

2.2.3. |

investīcijas |

180 000 |

- |

- |

|

3. |

Nodarbinātība |

|||

|

3.1. |

faktiskais nodarbināto skaits |

251 |

- |

258 |

|

3.2. |

vidējā darba alga |

506 |

- |

570 |

2.1.tabula

Valsts pamatbudžeta līdzekļu izlietojums pamatbudžeta apakšprogramma “Budžeta izpilde”

(latos)

|

Nr. p.k. |

Iepriekšējā gada (faktiskā izpilde) |

Pārskata gadā |

||

|

apstiprināts likumā |

faktiskā izpilde |

|||

|

1. |

Ieņēmumi (kopā): |

2 889 063 |

3 364 762 |

3 495 551 |

|

1.1. |

dotācijas no vispārējiem ieņēmumiem |

1 743 454 |

2 055 275 |

2 055 275 |

|

1.2. |

dotācijas īpašiem mērķiem |

- |

- |

- |

|

1.3. |

maksas pakalpojumi un citi pašu ieņēmumi |

1 143 177 |

1 080 287 |

1 232 481 |

|

1.4. |

ārvalstu finanšu palīdzība |

2 432 |

229 200 |

207 795 |

|

2. |

Izdevumi (kopā): |

2 803 373 |

3 234 762 |

3 198 888 |

|

2.1. |

uzturēšanas izdevumi (kopā): |

2 558 373 |

3 156 762 |

3 120 888 |

|

2.1.1. |

atalgojums |

1 525 868 |

1 764 536 |

1 764 536 |

|

2.1.2. |

komandējumi |

26 885 |

38 122 |

38 122 |

|

2.1.3. |

subsīdijas un dotācijas |

- |

- |

- |

|

2.1.4. |

pārējie uzturēšanas izdevumus |

1 005 620 |

1 354 104 |

1 318 230 |

|

2.2. |

izdevumi kapitālieguldījumiem (kopā): |

245 000 |

78 000 |

78 000 |

|

2.2.1. |

kapitālās iegādes |

65 000 |

78 000 |

78 000 |

|

2.2.2. |

kapitālais remonts |

- |

- |

- |

|

2.2.3. |

investīcijas |

180 000 |

- |

- |

|

3. |

Nodarbinātība |

|||

|

3.1. |

faktiskais nodarbināto skaits |

251 |

- |

258 |

|

3.2. |

vidējā darba alga |

506 |

- |

570 |

2.2.tabula

Valsts pamatbudžeta līdzekļu izlietojums pamatbudžeta apakšprogrammai “Valsts parāda vadība”

(latos)

|

Nr. p.k. |

Iepriekšējā gadā (faktiskā izpilde) |

Pārskata gadā |

||

|

apstiprināts likumā |

faktiskā izpilde |

|||

|

1. |

Ieņēmumi (kopā): |

49 964 000 |

49 500 000 |

49 500 000 |

|

1.1. |

dotācijas no vispārējiem ieņēmumiem |

49 964 000 |

49 400 000 |

49 500 000 |

|

1.2. |

dotācijas īpašiem mērķiem |

- |

- |

- |

|

1.3. |

maksas pakalpojumi un citi pašu ieņēmumi |

- |

- |

- |

|

1.4. |

ārvalstu finanšu palīdzība |

- |

- |

- |

|

2. |

Izdevumi (kopā): |

47 181 452 |

49 500 000 |

48 438 884 |

|

2.1. |

uzturēšanas izdevumi (kopā): |

47 181 452 |

49 500 000 |

48 438 884 |

|

2.1.1. |

atalgojums |

- |

- |

- |

|

2.1.2. |

komandējumi |

- |

- |

- |

|

2.1.3. |

subsīdijas un dotācijas |

- |

- |

- |

|

2.1.4. |

pārējie uzturēšanas izdevumus |

47 181 452 |

49 500 000 |

48 438 884 |

|

2.2. |

izdevumi kapitālieguldījumiem (kopā): |

- |

- |

- |

|

2.2.1. |

kapitālās iegādes |

- |

- |

- |

|

2.2.2. |

kapitālais remonts |

- |

- |

- |

|

2.2.3. |

investīcijas |

- |

- |

- |

|

3. |

Nodarbinātība |

- |

- |

- |

|

3.1. |

faktiskais nodarbināto skaits |

- |

- |

- |

|

3.2. |

vidējā darba alga |

- |

- |

- |

2.3.tabula

Valsts pamatbudžeta līdzekļu izlietojums

pamatbudžeta programmai “Iemaksas starptautiskajās organizācijās”

(latos)

|

Nr. p.k. |

Iepriekšējā gadā (faktiskā izpilde) |

Pārskata gadā |

||

|

apstiprināts likumā |

faktiskā izpilde |

|||

|

1. |

Ieņēmumi (kopā): |

856 789 |

5 910 000 |

5 910 000 |

|

1.1. |

dotācijas no vispārējiem ieņēmumiem |

811 767 |

5 910 000 |

5 910 000 |

|

1.2. |

dotācijas īpašiem mērķiem |

- |

- |

- |

|

1.3. |

maksas pakalpojumi un citi pašu ieņēmumi |

- |

- |

- |

|

1.4. |

ārvalstu finanšu palīdzība |

45 022 |

- |

- |

|

2. |

Izdevumi (kopā): |

773 630 |

5 910 000 |

5 408 385 |

|

2.1. |

uzturēšanas izdevumi (kopā): |

773 630 |

5 910 000 |

5 408 385 |

|

2.1.1. |

atalgojums |

- |

||

|

2.1.2. |

komandējumi |

- |

- |

- |

|

2.1.3. |

subsīdijas un dotācijas |

773 630 |

5 910 000 |

5 408 385 |

|

2.1.4. |

pārējie uzturēšanas izdevumus |

- |

- |

- |

|

2.2. |

izdevumi kapitālieguldījumiem (kopā): |

- |

- |

- |

|

2.2.1. |

kapitālās iegādes |

- |

- |

- |

|

2.2.2. |

kapitālais remonts |

- |

- |

- |

|

2.2.3. |

investīcijas |

- |

- |

- |

|

3. |

Nodarbinātība |

- |

- |

- |

|

3.1. |

faktiskais nodarbināto skaits |

- |

- |

- |

|

3.2. |

vidējā darba alga |

- |

- |

- |

2.4.tabula

Valsts pamatbudžeta līdzekļu izlietojums

pamatbudžeta programmai “Kompensācija reabilitētajiem pilsoņiem”

(latos)

|

Nr. p.k. |

Iepriekšējā gadā (faktiskā izpilde) |

Pārskata gadā |

||

|

apstiprināts likumā |

faktiskā izpilde |

|||

|

1. |

Ieņēmumi (kopā): |

1 154 000 |

1 000 000 |

1 000 000 |

|

1.1. |

dotācijas no vispārējiem ieņēmumiem |

1 154 000 |

1 000 000 |

1 000 000 |

|

1.2. |

dotācijas īpašiem mērķiem |

- |

- |

- |

|

1.3. |

maksas pakalpojumi un citi pašu ieņēmumi |

- |

- |

- |

|

1.4. |

ārvalstu finanšu palīdzība |

- |

- |

- |

|

2. |

Izdevumi (kopā): |

761 418 |

1 000 000 |

653 006 |

|

2.1. |

uzturēšanas izdevumi (kopā): |

761 418 |

1 000 000 |

653 006 |

|

2.1.1. |

atalgojums |

- |

- |

- |

|

2.1.2. |

komandējumi |

- |

- |

- |

|

2.1.3. |

subsīdijas un dotācijas |

761 418 |

1 000 000 |

653 006 |

|

2.1.4. |

pārējie uzturēšanas izdevumus |

- |

- |

- |

|

2.2. |

izdevumi kapitālieguldījumiem (kopā): |

- |

- |

- |

|

2.2.1. |

kapitālās iegādes |

- |

- |

- |

|

2.2.2. |

kapitālais remonts |

- |

- |

- |

|

2.2.3. |

investīcijas |

- |

- |

- |

|

3. |

Nodarbinātība |

- |

- |

- |

|

3.1. |

faktiskais nodarbināto skaits |

- |

- |

- |

|

3.2. |

vidējā darba alga |

- |

- |

- |

3.tabula

Pamatbudžeta apakšprogrammas “Valsts kase” rezultatīvo rādītāju izpilde

(latos)

|

Nr. p.k. |

Rezultatīvie rādītāji |

Iepriekšējā gadā (faktiskā izpilde) |

Pārskata gadā |

|

|

apstiprināts likumā |

faktiskā izpilde |

|||

|

1. |

Maksimālais iestāžu skaits |

1 |

1 |

1 |

|

2. |

Maksimālais štata vienību skaits |

251 |

293 |

258 |

|

3. |

Valsts kases izdevumi uz valsts budžeta piešķirto asignējumu vienu latu (Ls) |

0,002 |

0,001 |

0,001 |

|

4. |

Valsts kases izdevumi uz apkalpojamā valsts parāda vienu latu (Ls) |

0,004 |

0,003 |

0,003 |

|

5. |

Sagatavots saimnieciskā gada pārskats par valsts budžeta izpildi un par pašvaldību budžetiem (to finansiālo stāvokli) |

1 |

1 |

1 |

|

6. |

Sagatavotie Valsts kases oficiālie mēneša pārskati “Valsts konsolidētā kopbudžeta izpilde” |

12 |

12 |

12 |

|

7. |

Sagatavotie Valsts kases oficiālie mēneša pārskati “Valsts parāds”, “Valsts ārējais parāds”, Valsts izsniegtie galvojumi” |

12 |

12 |

12 |

|

11. |

Izpildīto klientu maksājumu dokumentu skaits (miljonos) |

6 |

6,1 |

6,1 |

4.tabula

Maksas pakalpojumi un to izcenojumi, citi pašu ieņēmumi

(latos)

|

Nr. p.k. |

Maksas pakalpojumi un citi pašu ieņēmumi |

Izcenojums |

Faktiskie ieņēmumi |

|

1. |

Ieņēmumi par valsts aizdevumu apkalpošanu, kurus veido 0.5% gadā no izsniegto aizdevumu atlikuma |

- |

992 420 |

|

2. |

Ieņēmumi no valsts galvojumu apkalpošanas, kurus veido 0.1% gadā no galvojumu atlikuma |

- |

134 591 |

|

3. |

Ieņēmumi no valsts fondēto pensiju shēmas līdzekļu pārvaldīšanas, kurus veido 0,75% gadā no ieguldījumu plāna aktīvu vidējās vērtības |

- |

105 495 |

|

4. |

2003.gadā iemaksātā nodoto metāllūžņu vērtība |

- |

- 25 |

|

Kopā |

- |

1 232 481 |

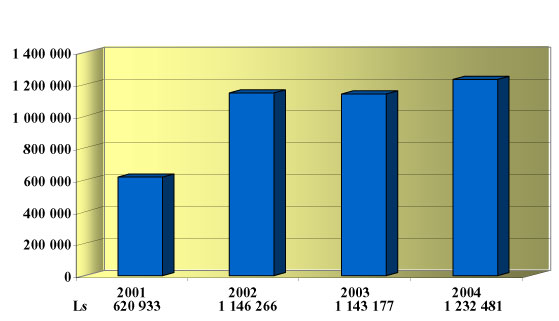

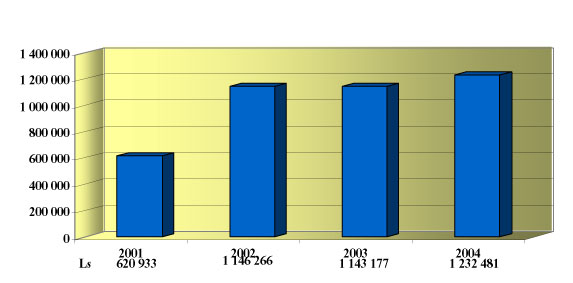

Valsts kases pašu ieņēmumu dinamika

16.attēls

Valsts un pašvaldību iepirkumi

Valsts kasē preču iegāde un pakalpojumu sniegšana tiek veikta saskaņā ar likumu “Par iepirkumu valsts vai pašvaldību vajadzībām”. Tiek veiktas cenu aptaujas un rīkoti konkursi. Darbojas konkursu komisija, kas izskata firmu rakstiski iesniegto piedāvāto preču cenu, noteikumus utt. Ir iekārtots valsts iepirkuma reģistrācijas žurnāls, kurā tiek reģistrēti Valsts kases iepirkumi. 2004.gadā kopējais iepirkumu skaits bija 28 (neskaitot iepirkumus līdz 1000 latiem) un kopējais noslēgto līgumu apjoms – Ls 496404 bez PVN (tai skaitā iepirkumi līdz 1000 latiem – 74359 Ls bez PVN).

5.2 Personāls un personāla vadība

Valsts kases galvenā vērtība ir tās darbinieki. Valsts kases stratēģiskā virzība personāla vadībā ir nodrošināt Valsts kasi ar kvalificētu, izglītotu un uz sadarbību orientētu personālu, spējīgu kvalitatīvi un savlaicīgi veikt Valsts kases funkcijas un sasniegt izvirzītos stratēģiskos mērķus, veidojot sabiedrības uzticību valsts finanšu efektīvai un drošai pārvaldīšanai.

Valsts kases personāla attīstības mērķis ir, ieguldot līdzekļus personāla profesionālajā attīstībā, veidot un efektīvi vadīt Valsts kases cilvēkresursu kapitālu.

Personāla vadīšanas procesu pilnveidošanai un koordinēšanai atbilstoši Valsts kases funkcijām un stratēģiskajiem mērķiem, kā arī personāla politikas ieviešanai, aktīvi iesaistot visu līmeņu vadītājus un darbiniekus, 2004.gadā uzsāka darbību Personāla vadības komiteja.

Personāla plānošana, atlase un mainība

Personālu plāno saskaņā ar Valsts kases ikgadējo attīstības plānu, ņemot vērā konkrētus darba uzdevumus.

Personāla atlasi Valsts kase realizē iekšējos un ārējos konkursos, vērtējot pretendentu atbilstību Valsts kases izvirzītajām prasībām. Personāla atlases process Valsts kasē ir taisnīgs, dodot vienlīdzīgas iespējas visiem pretendentiem. Valsts kase atbalsta darbinieku vēlmi piedalīties personāla atlases konkursos, nodrošinot karjeras izaugsmi un personīgo attīstību. Lai veicinātu atbilstošas kvalifikācijas speciālistu piesaistīšanu, Valsts kase sadarbojas ar valsts iestādēm, nozaru asociācijām, profesionālās izglītības iestādēm un citiem sadarbības partneriem.

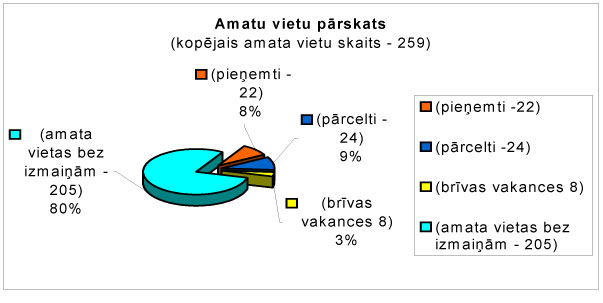

2004.gada 5.janvārī Valsts kasē bija 259 amati (228 ierēdņu un 31 darbinieka amati, t.sk astoņi fiziskā darba veicēji), no tiem astoņi amati - vakanti. 13 ierēdnes/darbinieces bija bērna kopšanas atvaļinājumā un deviņi ierēdņi/darbinieki tika pieņemti viņu vietā uz šo atvaļinājumu laiku.

2004.gada izveidoti:

1) struktūrvienības:

- pārveidojot Informācijas drošības dienestu - Risku pārvaldības departaments,

- Starptautiskās sadarbības departaments,

2) amati:

departamenta direktora ierēdņa amats:

- Risku pārvaldības departamentā (likvidēts Informācijas drošības dienesta vadītāja amats),

- Starptautiskās sadarbības departamentā,

departamenta direktora vietnieka ierēdņa amats:

- Finanšu resursu departamentā,

- Eiropas lietu departamentā (likvidēts Juridiskā departamenta direktora vietnieka amats),

- Kvalitātes vadības departamentā,

- Risku pārvaldības departamentā,

- Finanšu risku vadības departamentā,

- Starptautiskās sadarbības departamentā,

departamenta direktora vietnieka darbinieka, vēlāk ierēdņa amats:

- Grāmatvedības departamentā,

vecākā referenta ierēdņa amats:

- Starptautiskās sadarbības departamentā (divi amati),

vecākā eksperta ierēdņa amats:

- Rīgas norēķinu centra (divi amati - likvidēts Liepājas norēķinu centra grāmatveža darbinieka amats un Rīgas norēķinu centra vecākā eksperta darbinieka amats),

- Pārskatu departamentā (divi amati, viens no tiem – likvidējot eksperta ierēdņa amatu),

- Norēķinu departamenta Valūtas maksājumu daļā,

- Risku pārvaldības departamentā,

eksperta darbinieka amats:

- Pārskatu departamentā.

3) Rīgas norēķinu centra vecākā inspektoru amata nosaukums tiek mainīts uz “vecākais eksperts”.