ATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.07.2005., Nr. 111 https://www.vestnesis.lv/ta/id/112601

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Publiskie pārskati. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.07.2005., Nr. 111 https://www.vestnesis.lv/ta/id/112601

Paraksts pārbaudītsNĀKAMAIS Tiesu spriedumi Vēl šajā numurā15.07.2005., Nr. 111 |

Publiskie pārskati

Latvijas Republikas Finanšu ministrija

Gada publiskais pārskats

2004

Rīga

SATURS

PRIEKŠVĀRDS

MINISTRIJAS JURIDISKAIS STATUSS, STRUKTŪRA UN BŪTISKĀKĀS PĀRMAIŅAS

MINISTRIJAS FUNKCIJAS, UZDEVUMI UN KOMPETENCE

MINISTRIJAS GALVENIE UZDEVUMI

MINISTRIJAS DARBĪBAS REZULTĀTI – PROGRAMMU REZULTATĪVO RĀDĪTĀJU IZPILDE

MINISTRIJAS PADOTĪBĀ ESOŠĀS IESTĀDES UN KAPITĀLSABIEDRĪBAS, KURĀS FINANŠU MINISTRIJA IR VALSTS KAPITĀLA DAĻU TURĒTĀJA

FINANSĒJUMS UN IZLIETOJUMS

PERSONĀLA IZGLĪTOŠANA UN KVALIFIKĀCIJAS PAAUGSTINĀŠANA

INFORMĀCIJA PAR VALSTS BUDŽETA LĪDZEKĻU IZLIETOJUMU

PRIEKŠVĀRDS

Nododam jūsu vērtēšanai Finanšu ministrijas publisko pārskatu par 2004.gadu, kurā informējam par ministrijas darbības uzdevumiem, svarīgākajiem 2004.gada pasākumiem un paveiktajiem darbiem.

2004.gads Latvijas vēsturē ieies kā mūsu valsts iestāšanās Eiropas Savienībā gads. Tas nozīmēja pāreju no kandidātvalsts statusa un iestāšanās sarunu vešanas uz pilnvērtīgu dalību ES lēmumu pieņemšanā.

Arī Finanšu ministrijai 2004.gada 1.maijā nosacīti beidzās viens darba posms un sākās cits. Lai Latvija būtu gatava jau no pirmās dienas darboties kā cienījama un spēcīga ES dalībvalsts, bija jāveic ļoti liels sagatavošanās darbs, turklāt ne tikai normatīvo aktu saskaņošanas darbs. Tā, piemēram, kardināli mainījās muitas darbība, tai bija jāsāk strādāt pilnīgi citos apstākļos un pēc citām prasībām. Lai arī tas nebija viegls uzdevums, Finanšu ministrijas padotībā esošais Valsts ieņēmumu dienests to paveica. Gada otrajā pusē mēs jau aktīvi piedalījāmies lēmumu pieņemšanā Eiropas Savienībā, aizstāvot Latvijas nacionālās intereses.

Finanšu ministrija ir arī vadošā iestāde Latvijā ES struktūrfondu un Kohēzijas fonda līdzekļu apguves sistēmā. Tā kā sistēma bija pavisam jauna, esam priecīgi un lepni, ka jau gada vidū tika uzsākta pirmo struktūrfondu projektu realizācija un mēs esam saņēmusi atzinīgu vērtējumu arī no Eiropas Komisijas.

Kopumā Latvijā pērn turpinājās strauja ekonomiskā izaugsme. Iekšzemes kopprodukta pieaugums 2004.gada bija 8,5%, un viens no priekšnosacījumiem šai straujai izaugsmei ir ari valdības un Finanšu ministrijas īstenotā stingrā fiskālā politika. Finanšu ministrija izstrādāja budžetu, kas iekļāvās Māstrihtas kritēriju prasībās, taču mēs to spējām izpildīt vēl labāk, lielā mērā pateicoties Valsts ieņēmumu dienesta darbībai un tā nodrošinātajiem budžeta ieņēmumiem. Gadu beidzot, valsts kopbudžeta deficīts bija tikai 1,1% no iekšzemes kopprodukta.

Lai paveiktu visus šos darbus, Finanšu ministrija ir attiecīgi pilnveidojusi savu struktūru. Tā ir arī atteikusies no neraksturīgām funkcijām - 2004.gada tika likvidēts Satiksmes birojs, un tā funkcijas nodotas sabiedriskajai organizācijai Transportlīdzekļu apdrošinātāju birojs, kā tas ir parasts ES praksē.

Finanšu ministrija arī turpmāk aktīvi un kvalitatīvi strādās gan pie Latvijas iekšējo jautājumu risināšanas, gan arī pārstāvot Latvijas intereses Eiropas Savienībā. Mūsu mērķis ir bagāta, ekonomiski attīstīta valsts, kurā labi jūtas ikviens tās iedzīvotājs.

Valsts sekretāre Valentīna Andrējeva

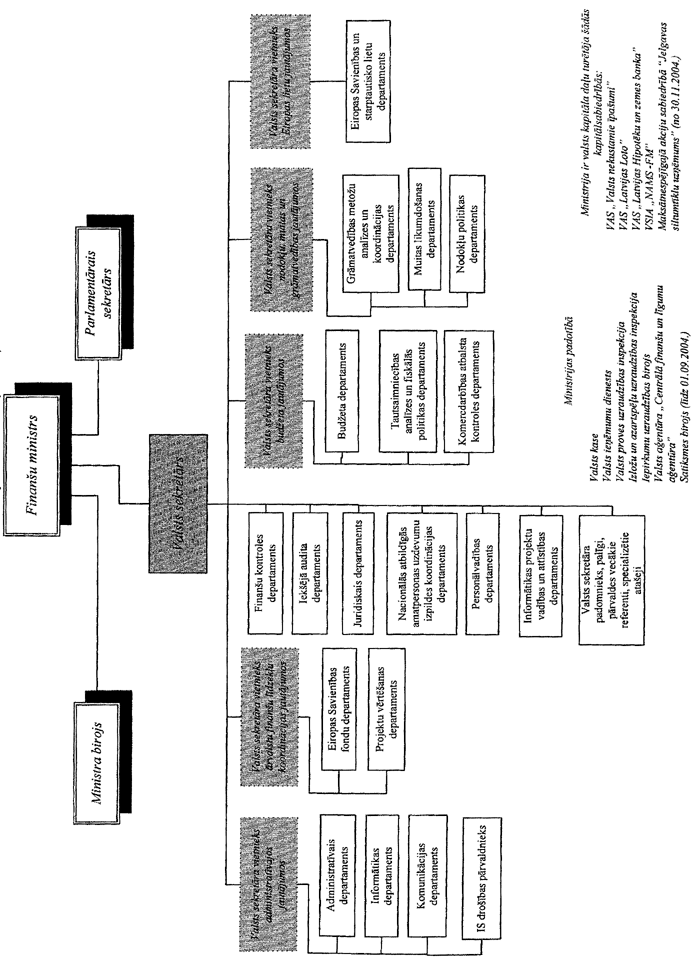

MINISTRIJAS JURIDISKAIS STATUSS, STRUKTŪRA UN BŪTISKĀKĀS PĀRMAIŅAS

2004.gadā Finanšu ministrijas (FM) darbību reglamentēja Valsts pārvaldes iekārtas likums un Ministru kabineta (MK) 2003.gada 29.aprīļa noteikumi Nr.239 “Finanšu ministrijas nolikums”. Atbilstoši Finanšu ministrijas nolikumam ministrija ir vadošā valsts pārvaldes iestāde finanšu nozarē, kas ietver valsts un pašvaldību budžeta, īstermiņa un ilgtermiņa finanšu politikas, grāmatvedības politikas, nodokļu politikas, muitas darbības politikas, valsts sektora darba samaksas politikas un ārvalstu finanšu palīdzības līdzekļu, kā arī Eiropas Savienības struktūrfondu un Kohēzijas fonda līdzekļu koordinācijas un izmantošanas politikas apakšnozares.

2004.gadā ir notikušas pārmaiņas gan ministrijas padotības iestādēs, gan ministrijas centrālajā aparātā.

Finanšu ministrijas padotības iestādēs

Saskaņā ar Ministru kabineta 2004.gada 20.augusta rīkojumu Nr.583 “Par Satiksmes biroja likvidāciju” likvidēts Finanšu ministrijas padotībā esošais Satiksmes birojs.

Pamatojoties uz Ministru kabineta 2003.gada 24.oktobra rīkojumu Nr.665“Par valsts pārvaldes iestādes “Centrālā finanšu un kontraktu vienība” reorganizāciju un valsts aģentūras “Centrālā finanšu un līgumu aģentūra” izveidi””, Finanšu ministrijas padotībā esošā valsts pārvaldes iestāde “Centrālā finanšu un kontraktu vienība” ir reorganizēta un ar 2004.gada 1.janvāri izveidota valsts aģentūra “Centrālā finanšu un līgumu aģentūra”.

Valsts akciju sabiedrībās un valsts sabiedrībā ar ierobežotu atbildību

Pamatojoties uz Ministru kabineta 2004.gada 22.septembra rīkojumu Nr.644 “Par statūtsabiedrības valsts akciju sabiedrības “Valsts nekustamā īpašuma aģentūra” pieteikšanu ierakstīšanai komercreģistrā kā valsts kapitālsabiedrību”, statūtsabiedrība valsts akciju sabiedrība “Valsts nekustamā īpašuma aģentūra” 2004.gada 1.oktobrī reģistrēta Latvijas Republikas komercreģistrā kā valsts kapitālsabiedrība – valsts akciju sabiedrība “Valsts nekustamie īpašumi”.

Pamatojoties uz Ministru kabineta 2004.gada 5.oktobra rīkojumu Nr.728 “Par statūtsabiedrības valsts akciju sabiedrības “Latvijas Loto” pieteikšanu ierakstīšanai komercreģistrā kā valsts kapitālsabiedrību”, statūtsabiedrība valsts akciju sabiedrība “Latvijas Loto” ar Latvijas Republikas Uzņēmumu reģistra 2004. gada 15.oktobra lēmumu ir ierakstīta komercreģistrā kā valsts kapitālsabiedrība – valsts akciju sabiedrība “Latvijas Loto”.

Pamatojoties uz BO VSIA “Nams” 2004.gada 26.jūlija dalībnieku sapulces lēmumu un Latvijas Republikas Uzņēmumu reģistra 2004.gada 29.jūlija lēmumu, BO VSIA “Nams” izslēgts no uzņēmumu reģistra un valsts kapitālsabiedrība - Sabiedrība ar ierobežotu atbildību “Nams – FM” - ierakstīta komercreģistrā.

Pamatojoties uz Ministru kabineta 2004.gada 30.novembra rīkojumu Nr.937 “Par valsts kapitāla daļu turētāju maksātnespējīgajā akciju sabiedrībā “Jelgavas siltumtīklu uzņēmums”” Finanšu ministrija ir iecelta par maksātnespējīgās akciju sabiedrības “Jelgavas siltumtīklu uzņēmums” valsts kapitāla daļu turētāju.

Finanšu ministrijas centrālajā aparātā

Ar 2004.gada 5.janvāri Eiropas integrācijas departamentam mainīts nosaukums Eiropas Savienības un starptautisko lietu departaments un izveidota Eiropas Savienības lietu nodaļaun Starptautisko finanšu organizāciju nodaļa (FM 2004.gada 5.janvāra rīkojums Nr.1-p);

Ar 2004.gada 15.martu reorganizēts Eiropas Savienības fondu departaments, izveidojot šādu struktūru (FM 2004.gada 8.marta rīkojums Nr.31-p);

• Eiropas reģionālā un attīstības fonda (ERAF), Eiropas Lauksaimniecības virzības un garantiju fonda Virzības daļas (ELVGF) un Zivsaimniecības vadības finanšu instrumentu (ZVFI) nodaļa;

• Eiropas Sociālā fonda nodaļa;

• Informācijas un publicitātes nodaļa;

• Uzraudzības un izvērtēšanas nodaļa;

• Kontroles un plānošanas nodaļa;

• ES Kohēzijas politikas nodaļa.

Ar 2004.gada 1.aprīli reorganizēts Projektu vērtēšanas departaments, izveidojot šādu struktūru (FM 2004.gada 1.aprīļa rīkojums Nr. 12-p):

• Projektu īstenošanas uzraudzības nodaļa;

• Plānošanas un kontroles nodaļa.

Ar 2004.gada 12.maiju Muitas likumdošanas departamenta Nomenklatūras un klasifikācijas nodaļai mainīts nosaukums Muitas nodokļa (tarifa) un kvotu politikas koordinācijas nodaļa (FM 2004.gada 12.maija rīkojums Nr.77-p).

Ar 2004.gada 1.septembri izveidots Informātikas projektu vadības un attīstības departaments(FM 2004.gada 1.septembra rīkojums Nr.152-p).

Ar 2004.gada 1.decembri reorganizēta Iekšējā audita departamenta Eiropas Savienības finansēto programmu un projektu auditu nodaļa un uz tās bāzes izveidota Eiropas Savienības finansēto programmu un projektu auditu nodaļa un Eiropas Savienības finansēto programmu sistēmu novērtējuma nodaļa(FM 2004.gada 1.decembra rīkojums Nr.207-p; 01.12.04.).

Finanšu ministrijas struktūra (shēma)

FINANŠU MINISTRIJAS FUNKCIJAS, UZDEVUMI UN KOMPETENCE

Ministrijas funkcijas:

* izstrādāt finanšu politiku;

* organizēt un koordinēt finanšu politikas īstenošanu;

* veikt citas ārējos normatīvajos aktos noteiktās funkcijas.

Lai nodrošinātu funkciju izpildi, ministrija:

* izstrādā un īsteno politiku valsts budžeta un finanšu vadības, muitas, nodokļu un nodevu sistēmas, valsts un pašvaldību iepirkumu, komercdarbības atbalsta kontroles, iekšējā audita, valsts sektorā strādājošo darba samaksas un grāmatvedības jomā;

* nodrošina vienotu principu ievērošanu budžeta vadībā, izstrādājot un ieviešot vienotu valsts un pašvaldību budžeta sastādīšanas un izpildes metodoloģiju;

* sniedz tiešās pārvaldes iestādēm un atvasinātajām publiskajām personām metodisku palīdzību ar budžeta izstrādi un izpildi saistītajos jautājumos;

* plānojot valsts budžetu, sagatavo valsts budžeta sadaļas par dotācijām un mērķdotācijām pašvaldībām, izvērtē pašvaldību apstiprināto budžetu atbilstību normatīvajos aktos noteiktajām prasībām un analizē pašvaldību budžetu izpildes rādītājus, kā arī veic pašvaldību finanšu izlīdzināšanas aprēķinus un sagatavo Ministru kabineta un Latvijas Pašvaldību savienības domstarpību un vienošanās protokola projektu;

* izstrādā valsts ilgtermiņa, īstermiņa un vidēja termiņa makroekonomiskās attīstības scenāriju un valsts budžeta prognozes fiskālās politikas pamatojumu;

* koordinē komercsabiedrību iesniegumu par muitas nodokļa atcelšanu un kvotu piemērošanu, kā arī citu Eiropas Savienības (ES) dalībvalstu Eiropas Komisijā (EK) iesniegto iesniegumu noraidījumu tālāku virzību;

* izveido, ievieš, koordinē, uztur un aktualizē vienotu valsts budžeta finansētajās institūcijās strādājošo darba samaksas uzskaites sistēmu;

* koordinē ārvalstu finanšu palīdzības resursu piesaistīšanu (saņemšanu) un to izmantošanas pārraudzību;

* veic Eiropas Savienības struktūrfondu un Kohēzijas vadību;

* izstrādā nozari reglamentējošo tiesību aktu un politikas plānošanas dokumentu projektus;

* sniedz atzinumus par citu institūciju izstrādātajiem tiesību aktu un politikas plānošanas dokumentu projektiem;

* ārējos normatīvajos aktos noteiktajos gadījumos izdod administratīvos aktus;

* nodrošina nozares politikas īstenošanu ministrijas padotībā esošajās valsts pārvaldes iestādēs un valsts kapitālsabiedrībās, kurās ministrija ir valsts kapitāla daļu turētāja;

* sagatavo un normatīvajos aktos noteiktajā kārtībā sniedz priekšlikumus par normatīvajos aktos un attiecīgajos politikas plānošanas dokumentos paredzēto pasākumu īstenošanai un ministrijas uzdevumu veikšanai nepieciešamo finansējumu no valsts budžeta;

* atbilstoši kompetencei pārstāv valsts intereses starptautiskajās organizācijās un Eiropas Savienības institūcijās;

* valsts vārdā veic privāttiesiskus darījumus, kas nepieciešami ministrijas darbības nodrošināšanai;

* veic funkciju izpildes, kā arī citas pārbaudes ministrijas padotībā esošajās valsts pārvaldes iestādēs;

* normatīvajos aktos noteiktajā kārtībā sadarbojas ar citām valsts pārvaldes iestādēm vienotas valsts politikas izstrādē un īstenošanā;

* informē sabiedrību par nozares politiku un ministrijas padotībā esošo iestāžu darbību, konsultējas ar nevalstiskajām organizācijām lēmuma pieņemšanas procesā, veicina sociālo dialogu jautājumos, kas saistīti ar politikas izstrādi un īstenošanu, kā arī iesaista sabiedrības pārstāvjus valsts pārvaldē.

MINISTRIJAS GALVENIE UZDEVUMI

Ministrijas uzdevumu izpildi nodrošina tās struktūrvienības – departamenti. Kopīgu jautājumu izpildei tiek veidotas padomes, komisijas un darba grupas.

2004.gadā Finanšu ministrijai tika izvirzīti šādi uzdevumi:

Budžeta un finanšu vadība un fiskālā politika

* Nodrošināt valsts politikas īstenošanu budžeta un finanšu vadības jautājumos.

* Izstrādāt un pilnveidot budžeta un finanšu vadības metodoloģiju.

* Nodrošināt valsts un pašvaldību budžetu izstrādi atbilstoši spēkā esošajiem normatīvajiem aktiem.

* Analizēt valsts tautsaimniecības attīstību un valsts fiskālo politiku, nodrošinot makroekonomisko rādītāju un nodokļu ieņēmumu īstermiņa un vidēja termiņa prognožu sagatavošanu.

* Izstrādāt, pilnveidot un analizēt valsts sektora darba samaksas politiku.

* Organizēt un koordinēt Latvijas Republikas dalību Eiropas Kopienas pašu resursu sistēmā.

Nodokļu politika

* Pilnveidot valsts nodokļus un nodevas kopīgi reglamentējošos tiesību aktus, lai izveidotu neitrālu un stabilu nodokļu un nodevu sistēmu atbilstoši valsts ekonomiskajām un fiskālajām interesēm.

* Pilnveidot tiešo nodokļu likumus atbilstoši Ekonomiskās sadarbības un attīstības organizācijas (OECD) principiem tiešo nodokļu jomā un attīstītās tirgus ekonomikas prasībām, kā arī saskaņot tos ar Eiropas Savienības līguma prasībām, t.sk. Eiropas Savienības direktīvu tiešo nodokļu jomā.

* Pilnveidot netiešo nodokļu likumus un saskaņot tos ar Eiropas Savienības normatīvajiem aktiem (acquis communautaire) un Pasaules Tirdzniecības organizācijas (PTO) prasībām.

* Uzlabot uzņēmējdarbības vidi, turpinot uzsākto nodokļu likmju samazināšanu, neradot konkurenci izkropļojošus apstākļus uzņēmējdarbībā un izvairoties no biežas nodokļus regulējošo normatīvo aktu grozīšanas.

Muitas likumdošana

* Izstrādāt normatīvo aktu projektus muitas jomā.

* Izvērtēt Eiropas Savienībā un starptautiskajās organizācijās, kuru dalībvalsts ir Latvijas Republika, pieņemtās muitas tiesību aktu normas un, ja nepieciešams, to ieviešanai izstrādāt tiesību aktu projektus.

* Iepazīties ar Eiropas Kopienu tiesā izskatītajām un izskatāmajām lietām muitas jomā un apkopot tās, lai nodrošinātu ES Muitas tiesību aktu pareizu interpretāciju.

* Sadarbībā ar attiecīgo nozaru ekspertiem izvērtēt Eiropas Savienības dalībvalstu iesniegumus par muitas nodokļa atcelšanu un kvotu piemērošanu.

* Sagatavot priekšlikumus muitas nodokļa atcelšanas un kvotu piemērošanas regulēšanai.

Komercdarbības atbalsta kontroles politika

* Izstrādāt nepieciešamos tiesību aktu grozījumus, lai nodrošinātu komercdarbības atbalsta kontroles sistēmas efektīvu funkcionēšanu Latvijā pēc pievienošanās Eiropas Savienībai.

* Sagatavot gadskārtējos pārskatus par Latvijas Republikā sniegto atbalstu rūpniecībai un citiem sektoriem iesniegšanai Eiropas Komisijai un notifikācijas par subsīdijām iesniegšanai Pasaules Tirdzniecības organizācijai.

* Līdz 2004.gada 1.maijam:

- veikt Valsts atbalsta uzraudzības komisijas sekretariāta funkcijas;

- pieteikt Eiropas Komisijā individuālos atbalsta projektus un atbalsta programmas, kurus apstiprinājusi Valsts atbalsta uzraudzības komisija un kurus Latvija vēlas turpināt īstenot pēc pievienošanās Eiropas Savienībai.

* Pēc 2004.gada 1.maija:

- veikt valsts un pašvaldību institūciju plānoto atbalsta pasākumu pieteikumu sākotnējo izvērtēšanu;

- nodrošināt pieteikumu nosūtīšanu Eiropas Komisijai.

Iekšējā audita sistēmas darbība un koordinācija

* Sistemātiski izvērtēt ministrijas, kā arī saskaņā ar Finanšu ministrijas 2003.gada 21.februāra rīkojumu Nr.146 “Par iekšējā audita sistēmas darbību ministrijā” noteikto padotības iestāžu iekšējās kontroles sistēmas, sniegt valsts sekretāram šo sistēmu novērtējumu, ieteikt nepieciešamos uzlabojumus un uzraudzīt šo ieteikumu ieviešanu.

* Sistemātiski izvērtēt Eiropas Komisijas daļēji vai pilnīgi finansēto PHARE un ISPA programmu un projektu iekšējās kontroles sistēmas, sniegt valsts sekretāram šo sistēmu novērtējumu, ieteikt nepieciešamos uzlabojumus un uzraudzīt šo ieteikumu ieviešanu.

* Nodrošināt iekšējā audita vispārēju koordināciju, iekšējā audita vispārīgo noteikumu un ieteikumu izstrādi, vienotas iekšējā audita metodikas izstrādi un aktualizāciju, kā arī salīdzinošo pārbaužu veikšanu.

* Nodrošināt Iekšējā audita padomes sekretariāta funkciju izpildi.

* Nodrošināt informācijas apriti ar Eiropas Krāpšanas apkarošanas biroju (OLAF) un veikt nepieciešamos koordinācijas uzdevumus šajā jomā.

Grāmatvedība, finanšu pārskati un to revīzija

* Izstrādāt tiesību aktu un politikas plānošanas dokumentu projektus grāmatvedības, pārskatu un to revīzijas jomā un saskaņot tos ar Eiropas Kopienas tiesībām un Latvijai saistošiem starptautiskajiem līgumiem, veicināt Starptautiskajos grāmatvedības (finanšu pārskatu) standartos ieteikto metožu ieviešanu normatīvajos aktos.

* Apkopot un analizēt Eiropas Savienības direktīvas un Eiropas Komisijas sagatavotos dokumentus grāmatvedības, pārskatu un to revīzijas jomā, lai iegūtu informāciju par grāmatvedības un revīzijas politikas attīstības tendencēm Eiropas Savienībā.

* Sadarboties ar valsts pārvaldes, pašvaldību, ārvalstu un starptautiskajām institūcijām un sabiedriskajām organizācijām un sekmēt grāmatvedību, pārskatu un to revīziju reglamentējošos normatīvajos aktos izvirzīto prasību ieviešanu praksē.

* Koordinēt valstisko uzraudzību pār Latvijas Zvērinātu revidentu asociācijas darbības atbilstību likuma “Par zvērinātiem revidentiem” prasībām, kā arī nodrošināt ar valstisko uzraudzību saistīto dokumentu apriti un uzglabāšanu.

* Sadarboties ar Grāmatvedības padomi, kā arī organizēt un koordinēt tās darbību.

Eiropas Savienības pirmsstrukturālo fondu administrēšana un ārvalstu finanšu palīdzības divpusējo un daudzpusējo programmu sagatavošana atbilstoši palīdzības sniedzēju noteikumiem

* Nodrošināt starpvalstu vienošanos un citu normatīvo aktu nacionālajai atbildīgajai amatpersonai (NAA) noteikto funkciju izpildes koordinēšanu.

* Nodrošināt nacionālā koordinatora ārvalstu finanšu palīdzības jautājumos (National Aid Co-ordinator - NAC) funkcijas un nodrošināt ministrijām un citām institūcijām NAC noteikto uzdevumu izpildes uzraudzību.

* Izskatīt un sagatavot atzinumus par iesniegtajiem likumu, noteikumu, rīkojumu un citu normatīvo aktu projektiem, kas reglamentē ES pirmsiestāšanās finanšu instrumentu (PHARE, ISPA, SAPARD) un finanšu instrumenta “Pārejas līdzekļi administratīvās spējas stiprināšanai” vadību, uzraudzību un administrēšanu, kā arī piedalīties ministrijai uzdoto normatīvo aktu projektu izstrādē par Eiropas Savienības pirmsiestāšanās finanšu instrumentu (PHARE, ISPA, SAPARD) un finanšu instrumenta “Pārejas līdzekļi administratīvās spējas stiprināšanai” ieviešanas administrēšanu.

* Nodrošināt ISPA koordinatora funkciju izpildi.

* Nodrošināt ES pirmsiestāšanās finanšu instrumentu PHARE un ISPA paplašinātās decentralizētās ieviešanas sistēmas (EDIS) projektu ieviešanas administratīvo un tehnisko vadību, tajā skaitā – projektu ieviešanas kontroli un īstenošanas uzraudzību.

* Organizēt un/vai piedalīties pasākumos saistībā ar Eiropas Ekonomikas zonas daudzpusējā finanšu instrumenta un Norvēģijas valdības divpusējā finanšu instrumenta vadības sistēmu izveidošanu.

* Piedalīties Eiropas Savienības Eiropas Lauksaimniecības virzības un garantiju fonda garantijas izdevumu daļas kompetentās iestādes funkciju izpildes nodrošināšanā.

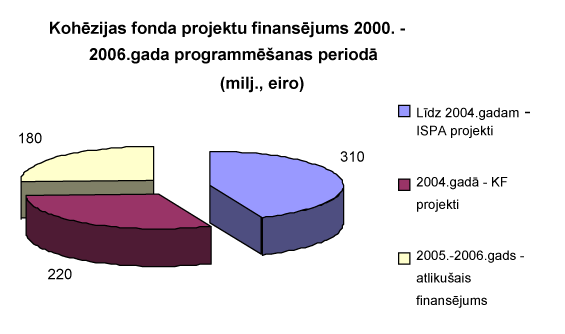

Eiropas Savienības Kohēzijas fonda vadošās iestādes funkciju izpilde

* Izstrādāt tiesību aktu projektus par Kohēzijas fonda projektu vadības, uzraudzības un kontroles sistēmas izveidošanu.

* Izveidot un uzturēt Kohēzijas fonda projektu vienotās informācijas sistēmu.

* Izvērtēt Kohēzijas fonda projektu pieteikumus un uzraudzīt to īstenošanu.

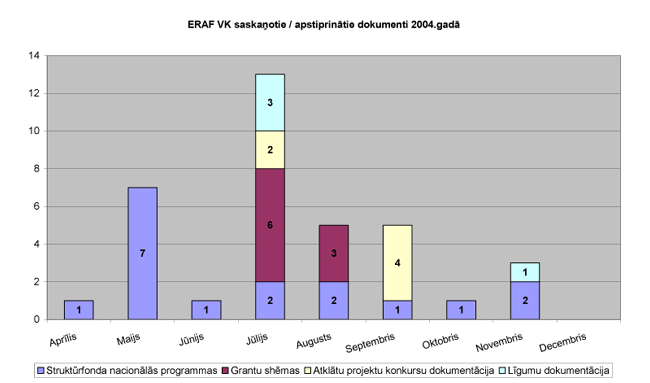

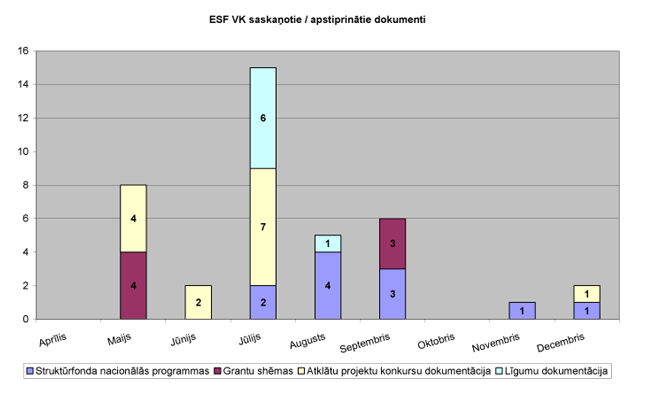

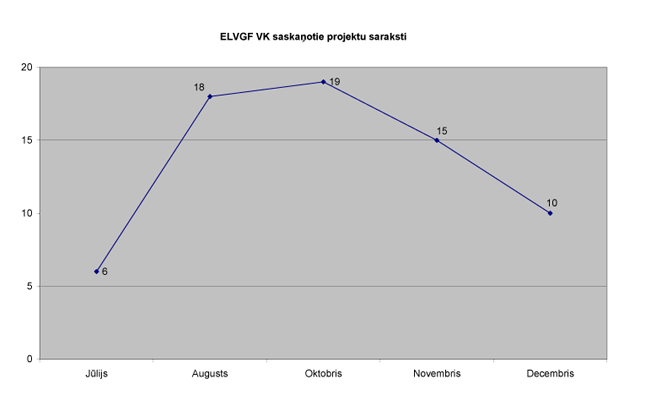

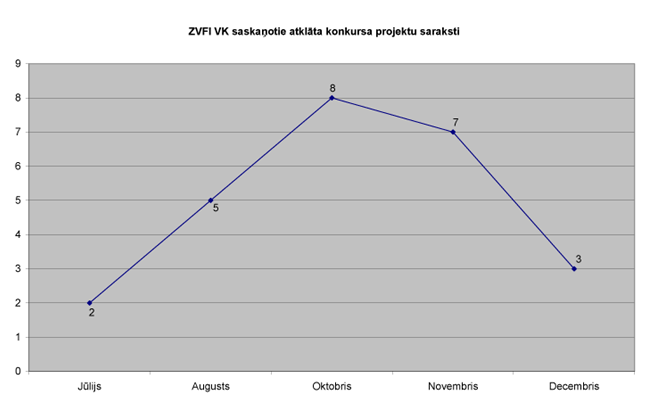

Eiropas Savienības struktūrfondu vadošās iestādes funkciju izpilde

* Izstrādāt tiesību aktu projektus par Eiropas Savienības struktūrfondu vadības, uzraudzības un kontroles izveidošanu, izstrādāt dokumentu, kas nosaka atbildības sadalījumu valsts iekšējā finanšu kontroles sistēmā un uzsākt darbu pie datorizētās informācijas sistēmas veidošanas ES struktūrfondu uzraudzības nodrošināšanai.

* Pārbaudīt ES struktūrfondu programmu noslēguma izdevumu deklarācijas saskaņā ar Starptautiskajiem revīzijas standartiem.

* Pārbaudīt vadības un kontroles sistēmas, analizējot jau notikušās pārbaudes, un, ja nepieciešams, veikt papildu pārbaudes izlases veidā.

* Pēc pārbaudēm sagatavot un nosūtīt Eiropas Komisijai atzinumu par iepriekšējo gadu laikā veikto kontroļu rezultātiem, par noslēguma maksājuma pieprasījuma atbilstību un par to, ka noslēguma izdevumu deklarācijās minētās finansiālās darbības ir likumīgas un atbilstošas.

* Nodrošināt struktūrfondu vadības komunikācijas stratēģijas un struktūrfondu vadībā iesaistīto institūciju Cilvēkresursu attīstības plāna īstenošanu.

Eiropas Savienības Kohēzijas fonda finansēto projektu, struktūrfondu un EQUAL programmas finanšu līdzekļu izmantošanas kontrole

* Veikt Eiropas Savienības Kohēzijas fonda (KF) finansētu projektu, struktūrfondu un EQUAL programmas noslēguma izdevumu deklarāciju neatkarīgu pārbaudi saskaņā ar Starptautiskajiem revīzijas standartiem, lai gūtu pārliecību par deklarēto izdevumu likumību un atbilstību noslēgto Finanšu memorandu vai Eiropas Komisijas lēmumu prasībām.

* Pārbaudīt vadības un kontroles sistēmu, analizējot iepriekšējo gadu laikā veiktās pārbaudes, un, ja nepieciešams, veikt papildus deklarēto izdevumu pārbaudes izlases veidā.

* Sagatavot ziņojumus par veiktajām pārbaudēm un atzinumus par noslēguma izdevumu deklarācijām iesniegšanai Eiropas Komisijā.

Pilnvērtīga dalība Eiropas Savienībā

* Uzraudzīt iestāšanās ES sarunās uzņemto saistību izpildi.

* Nodrošināt Latvijas Republikas normatīvo aktu atbilstību jaunajiem ES normatīvajiem aktiem un Tiesas spriedumu noteiktajai ES tiesību aktu interpretācijai ministrijas kompetences jomā.

* Uzturēt Valsts izpildes pasākumu paziņošanas datu bāzi par ES tiesību ieviešanu ministrijas kompetences sfērās.

* Koordinēt un nodrošināt Latvijas Republikas nacionālo pozīciju un instrukciju izstrādi par ministrijas kompetencē esošajiem jautājumiem.

* Nodrošināt Latvijas Republikas pilnvērtīgu pārstāvniecību ES institūcijās un ministrijas vadības dalību augsta līmeņa sanāksmēs ES ekonomiskās politikas koordinācijas ietvaros.

* Koordinēt valsts pārvaldes iestāžu dalību Eiropas Komisijas tehniskās palīdzības informācijas apmaiņas biroja TAIEX organizētajos pasākumos.

* Nodrošināt Latvijas Republikas normatīvo aktu tulkošanu atbilstoši ministrijas kompetencei.

* Sagatavot ziņojumu par ministrijas dalību Eiropas Kopienas programmās.

* Organizēt ministrijas kompetencē esošas ārvalstu divpusējās un daudzpusējās sadarbības aktivitātes par aktuālajiem ES finanšu politikas jautājumiem.

* Koordinēt ārvalstu finanšu palīdzības divpusējo un daudzpusējo programmu sagatavošanu.

* Organizēt finanšu ministra kā Ministru kabineta pilnvarnieka Pasaules Bankā (PB) un tās grupas institūcijās, Eiropas Rekonstrukcijas un attīstības bankā funkciju izpildi.

* Nodrošināt ministrijas iesaistīšanos Latvijas Republikas Attīstības sadarbības politikā.

* Nodrošināt nacionālā koordinatora Twinning projektu jautājumos funkciju izpildi.

Sadarbība ar starptautiskajām finanšu organizācijām

* Nodrošināt Latvijas Republikas sadarbību ar Starptautisko Valūtas fondu (SVF).

* Sadarbojoties ar SVF Ziemeļu-Baltijas valstu biroju, piedalīties Ziemeļu-Baltijas valstu kopējā viedokļa izstrādē par SVF izpilddirektoru valdē izskatāmajiem jautājumiem.

* Nodrošināt Latvijas Republikas sadarbību ar Pasaules Banku.

* Līdzdarboties SVF un PB Ziemeļu-Baltijas Monetārās un finanšu komiteju sanāksmēs.

* Nodrošināt Latvijas Republikas sadarbību ar Eiropas Investīciju banku (EIB).

* Līdzdarboties EIB Investīciju programmu komitejas un Eiropas-Vidusjūras investīciju un partnerības programmas komitejas sanāksmēs.

* Nodrošināt Latvijas Republikas sadarbību ar Eiropas Rekonstrukcijas un attīstības banku (ERAB).

* Nodrošināt sadarbību ar ERAB Somijas-Norvēģijas-Latvijas valstu biroju par Latvijai svarīgajiem ERAB izpilddirektoru valdē izskatāmajiem jautājumiem.

* Nodrošināt Latvijas Republikas sadarbību ar Eiropas Padomes Attīstības banku (EPAB).

* Izstrādāt normatīvo aktu projektus saistībā ar Latvijas Republikas līdzdalību starptautiskajās finanšu organizācijās.

Valsts investīciju programma

* Izvērtēt Valsts investīciju programmas projektus.

* Izstrādāt normatīvo aktu projektus un norādījumus Valsts investīciju projektu sagatavošanā, izskatīšanā, ieviešanā un uzraudzībā.

Informātikas sektora uzdevumi

* Izstrādāt un ieviest Eiropas Savienības Strukturālās politikas pirmsiestāšanās finanšu instrumenta (ISPA) un Kohēzijas fonda projektu vienotās informācijas sistēmu (PVIS) papildinājumus.

* Izstrādāt un ieviest Eiropas Savienības Struktūrfondu vadības informācijas sistēmas (SFVIS) papildinājumus, ietverot projekta līmeni.

* Izmantot mySAP datu noliktavas BW un stratēģiskā menedžmenta SEM moduli valsts budžeta plānošanas sistēmā, nodrošināt sistēmas pieejamību Finanšu ministrijā un citās ministrijās.

* Izstrādāt un ieviest Finanšu ministrijas Struktūrfondu vadības komiteju dokumentu glabātuvi.

* Informācijas sistēmu serverus migrēt uz jaunāko programmatūru.

* Izstrādāt un ieviest Ārvalstu palīdzības uzraudzības sistēmas papildinājumus.

* Modernizēt datortehniku atbilstoši programmu/sistēmas prasībām.

Komunikācija ar sabiedrību

* Informēt sabiedrību ar plašsaziņas līdzekļu starpniecību par Finanšu ministrijas aktualitātēm, viedokli un veiktajiem darbiem.

* Sniegt sabiedrībai plašu informāciju par ministrijas atbildībā esošajām jomām, īpaši saistībā ar Latvijas iestāšanos Eiropas Savienībā.

* Uzturēt un regulāri atjaunot internetā ministrijas mājas lapu.

* Veicināt ministrijas iekšējo komunikāciju.

Administratīvi saimnieciskie uzdevumi

* Nodrošināt ministrijas centrālā aparāta izpildāmo valsts budžeta programmu un apakšprogrammu projektu izstrādi un ministrijas resora kopbudžeta sagatavošanu, kā arī ministrijas centrālā aparāta izpildāmo valsts budžeta programmu un apakšprogrammu īstenošanu.

* Nodrošināt alkoholisko dzērienu un tabakas izstrādājumu akcīzes nodokļa marku savlaicīgu pasūtīšanu un saņemšanu.

* Veikt ministrijas centrālā aparāta grāmatvedības uzskaiti un kārtošanu, centrālā aparāta un ministrijas resora grāmatvedības pārskatu sagatavošanu un iesniegšanu noteiktajā kārtībā un termiņos.

* Organizēt ministrijas lietvedības darbu atbilstoši spēkā esošajiem normatīvajiem aktiem un nodrošināt operatīvu dokumentu virzību.

* Organizēt ministrijas centrālā aparāta saimniecisko darbību, materiālo resursu iegādi un pakalpojumu saņemšanu saskaņā ar likuma “Par iepirkumu valsts vai pašvaldību vajadzībām” prasībām.

MINISTRIJAS DARBĪBAS REZULTĀTI – PROGRAMMU REZULTATĪVO RĀDĪTĀJU IZPILDE

Finanšu ministrija nodrošina Ministru kabineta 2004.gada 30.novembra noteikumos Nr.989 “Ministriju un citu centrālo valsts iestāžu programmu un apakšprogrammu rezultatīvie rādītāji 2004.gadam” Finanšu ministrijas programmas 30.00.00 “Finansiālās un fiskālās politikas veidošana un valsts budžeta izstrāde” ietvaros plānoto rezultatīvo rādītāju, kā arī ministrijas rīcības plāna 2004.gada uzdevumu izpildi.

Budžeta un finanšu vadība, fiskālā politika

Valsts budžeta plānošana

Atbilstoši Likumam par budžetu un finanšu vadību tika sagatavots likumprojekts “Par valsts budžetu 2005.gadam”, lai nodrošinātu valsts politikas īstenošanu ar finansiālām metodēm (likums pieņemts Saeimā 2004.gada 20.decembrī).

Ņemot vērā valsts ekonomisko stāvokli un ministriju un citu centrālo valsts iestāžu iesniegtos priekšlikumus, izstrādāti divi likumprojekti “Grozījumi likumā “Par valsts budžetu 2004.gadam””, kuros grozīti budžeta ieņēmumi un izdevumi (pirmie grozījumi likumā pieņemti Saeimā 2004.gada 26.augustā, otrie grozījumi likumā pieņemti Saeimā 2004.gada 16.decembrī).

Atbilstoši “Grozījumiem likumā “Par valsts budžetu 2004.gadam”” sagatavots Ministru kabineta noteikumu projekts “Ministriju un citu centrālo valsts iestāžu budžeta programmu un apakšprogrammu rezultatīvie rādītāji 2004.gadam” (MK noteikumi Nr.989 pieņemti 2004.gada 30.novembrī).

Sagatavoti grozījumi Ministru kabineta 2000.gada 19.septembra sēdes protokollēmumā “Par budžeta projektā saglabāto finansējumu ministriju un citu institūciju kapitālajiem izdevumiem” (MK 2004.gada 16.jūlija sēdes protokols Nr.41 8.§).

Lai nodrošinātu efektīvu valsts budžeta līdzekļu izlietojumu atbilstoši Eiropas Savienības un Starptautiskā Valūtas fonda standartiem, sagatavoti Ministru kabineta noteikumu projekti par budžetu ieņēmumu, izdevumu, finansēšanas un valsts parāda uzskaites klasifikācijām (izsludināti Valsts sekretāru sanāksmē 2004.gada 9.decembrī).

Tiesību aktu projektu izstrāde

2004.gadā ir izstrādāti tiesību aktu projekti, tajā skaitā:

• likumprojekts “Grozījumi Likumā par budžetu un finanšu vadību” (likums pieņemts Saeimā 2004.gada 20.decembrī). Tādā veidā ir nodrošināts tiesisks pamats valsts budžeta un pašvaldību budžetu izstrādāšanas, apstiprināšanas un izpildes kārtībai un atbildībai budžeta procesā;

• Finanšu ministrijas kārtības projekts “Par valsts pamatbudžeta aizdevumu un atmaksājamo aizdevumu apmēra plānošanas kārtību likumā par valsts budžetu”, lai nodrošinātu valsts fiskālās politikas ievērošanu un vienotas kārtības piemērošanu valsts pamatbudžeta aizdevumu un atmaksājamo aizdevumu plānošanā un valsts budžeta aizdevumu un aizdevumu atmaksas saraksta sagatavošanu ministriju, pašvaldību, pasākumu un projektu līmenī (FM kārtība Nr.4 apstiprināta 2004.gada 14.decembrī);

Izstrādāti Ministru kabineta noteikumu projekti:

• “Grozījumi Ministru kabineta 2002.gada 28.maija noteikumos Nr.219 “Kārtība, kādā atlīdzināmi ar komandējumiem un darbinieku darba braucieniem saistītie izdevumi”” (MK noteikumi Nr.990 pieņemti 2004.gada 30.novembrī). Tiek novērstas atsevišķu normu pretrunas Ministru kabineta 2002.gada 28.maija noteikumos Nr.219 “Kārtība, kādā atlīdzināmi ar komandējumiem un darbinieku darba braucieniem saistītie izdevumi” ar spēkā esošo likumu normām, kā arī precizētas vai papildinātas atsevišķas normas, novēršot neskaidrības to piemērošanas gadījumos;

• “Kārtība, kādā Finanšu ministrija sagatavo un iesniedz Ministru kabinetā priekšlikumus par budžeta programmas “Finansējums Eiropas Savienības fondu līdzfinansēto projektu un pasākumu īstenošanai” līdzekļu pārdali 2004.gadā”, kas nosaka kārtību, kādā Finanšu ministrija sagatavo un iesniedz Ministru kabinetā priekšlikumus par budžeta apakšprogrammas “Finansējums Eiropas Savienības fondu līdzfinansēto projektu un pasākumu īstenošanai” līdzekļu pārdali 2004.gadā” (MK noteikumi Nr.336 pieņemti 2004.gada 20.aprīlī);

• “Grozījumi Ministru kabineta 2004.gada 29.jūnija noteikumos Nr.573 “Kārtība, kādā iedzīvotāju ienākuma nodokli, nodokļa pamatparāda palielinājumu un ar nodokli saistīto nokavējuma naudu un soda naudu ieskaita budžetā” nosaka kārtību, kādā iedzīvotāju ienākuma nodokļa maksājumi tiek ieskaitīti nodokļa maksātāja dzīves vietas pašvaldības budžetā un pašvaldību finanšu izlīdzināšanas fondā (MK noteikumi Nr.1066 pieņemti 2004.gada 28.decembrī). Šādi grozījumi tiek izstrādāti katru gadu, attiecīgi nosakot katras pašvaldības īpatsvara koeficientu kopējos valstī iekasētajos nodokļa ieņēmumos no nodokļa maksātāju taksācijas gada ienākumiem pirms diviem gadiem;

• “Noteikumi par pašvaldību finanšu izlīdzināšanas fonda ieņēmumiem un to sadales kārtību 2005.gadā” nosaka katrai pašvaldībai aprēķināto no finanšu izlīdzināšanas fonda izmaksājamo dotāciju vai finanšu izlīdzināšanas fondā veicamās iemaksas un kārtību, kādā tiek veiktas iemaksas finanšu izlīdzināšanas fondā un izmaksāta dotācija no tā, kā arī finanšu nepieciešamību katrā pašvaldībā, pamatojoties uz iedzīvotāju skaitu, iedzīvotāju ienākuma nodokļa un nekustamā īpašuma nodokļa prognozi (MK noteikumi Nr.1065 pieņemti 2004.gada 28.decembrī).

Pārskata gadā tika izstrādāts informatīvais ziņojums “Par Valsts kases darbības rezultātiem valsts fondēto pensiju shēmas līdzekļu pārvaldīšanā”, izskatīts un pieņemts zināšanai Ministru Kabinetā 2004.gada 28.septembrī. Tā tiek nodrošināta fondēto pensiju shēmas darbības rezultātu par 2003.gadu izvērtēšana un priekšlikumu izstrāde par Valsts kases turpmāko darbību pensiju shēmas līdzekļu pārvaldīšanā.

2004.gada laikā ir sniegti 1464 atzinumi par ministriju un citu centrālo valsts iestāžu sagatavotajiem tiesību aktu projektiem.

Valsts tautsaimniecības attīstības un valsts fiskālās politikas analīze, nodrošinot makroekonomisko rādītāju un nodokļu ieņēmumu īstermiņa un vidēja termiņa prognožu sagatavošanu

Lai nodrošinātu sabiedrības informēšanu par jautājumiem, kas saistīti ar tautsaimniecības analīzi un valsts budžeta izpildi, 2004.gadā tika sagatavots izdevums “Pocket Budget 2004”, reizi mēnesī tika sagatavots materiāls “Valsts budžeta apskats” (latviešu un angļu valodā) un reizi ceturksnī tika sagatavots materiāls “Par tautsaimniecības attīstību un valsts budžeta izpildes gaitu” (abi materiāli ir pieejami internetā Finanšu ministrijas mājas lapā).

Lai informētu valdību par valsts budžeta izpildes gaitu, reizi ceturksnī tika sagatavots un Ministru kabinetā iesniegts ziņojums par valsts budžeta izpildes gaitu.

Saskaņā ar Padomes 1997.gada 7.jūlija Regulu Nr.1466/97 katrai ES dalībvalstij, kas nav eiras zonas dalībnieces, daudzpusējas uzraudzības nolūkiem Padomei un Komisijai regulāros intervālos jāiesniedz Konverģences programma, kurā sniedz informāciju par ekonomisko attīstību, vidēja termiņa fiskālas politikas mērķiem un attīstības scenāriju, plānoto monetāro politiku. Īpaša uzmanība programmā tiek pievērsta budžeta jautājumiem. Konverģences programma ir pamatdokuments fiskālās uzraudzības procesā Eiropas Savienībā. 2004. gada maijā Latvijas Republika, iegūstot pilntiesīgas dalībvalsts statusu, iesniedza savu pirmo Konverģences programmu, decembrī tika sagatavota atjaunotā Konverģences programmā.

Valsts sektora darba samaksas politikas izstrāde, pilnveidošana un analīze

Valsts sektora darba samaksas politikas jomā izstrādāti šādi Ministru kabineta noteikumu projekti:

• “Noteikumi par vienoto darba samaksas uzskaites sistēmu no valsts budžeta finansējamo institūciju darbiniekiem” paredz kārtību, kādā Finanšu ministrija uztur, pilnveido un aktualizē vienoto darba samaksas uzskaites sistēmu no valsts budžeta finansējamo institūciju darbiniekiem, kā arī kārtību, kādā valsts institūcijas veic datu uzskaiti un sniedz informāciju Finanšu ministrijai (MK noteikumi Nr.62 pieņemti 2004.gada 3.februārī);

• “Grozījumi Ministru kabineta 2003.gada 7.janvāra noteikumos Nr.1 “Noteikumi par Ministru kabineta locekļu, valsts ministru un parlamentāro sekretāru atalgojumu, reprezentācijas un braukšanas naudu”” paredz ministru algu piesaisti Centrālās statistikas pārvaldes noteiktajai valstī sabiedriskajā sektorā strādājošo vidējai darba samaksai ar koeficientiem (MK noteikumi Nr.296 pieņemti 2004.gada 13.aprīlī). Līdz ar to turpmāk Ministru kabineta locekļu, valsts ministru un parlamentāro sekretāru atalgojums nebūs konstants, jo tiks pārrēķināts ik gadu pēc valstī sabiedriskajā sektorā strādājošo iepriekšējā gada vidējās darba algas apmēra publicēšanas Centrālās statistikas pārvaldes oficiālajā statistikas paziņojumā;

• “Noteikumi par darba samaksas sistēmu no valsts budžeta finansējamo institūciju ārstniecības personām un sociālā darba speciālistiem” nosaka valstī vienotus darba samaksas noteikšanas principus ārstniecības personām un sociālā darba speciālistiem no valsts budžeta finansējamās institūcijās (budžeta iestādes, valsts aģentūras, no budžeta finansētie uzņēmumi) (MK noteikumi Nr.804 pieņemti 2004.gada 28.septembrī);

• “Grozījumi Ministru kabineta 2002.gada 28.maija noteikumos Nr.217 “Noteikumi par darba samaksas sistēmu no valsts budžeta finansējamo iestāžu darbiniekiem”” paredz svītrot no Ministru kabineta noteikumiem Nr.217 normas, kas attiecas uz ārstniecības personām un sociālā darba speciālistiem, jo ir pieņemti jauni Ministru kabineta 2004.gada 28.septembra noteikumi Nr.804, kas regulē darba samaksas jautājumus ārstniecības personām un sociāla darba speciālistiem (MK noteikumi Nr.805 pieņemti 2004.gada 28.septembrī);

• “Noteikumi par ierēdņu un tiešās pārvaldes iestāžu darbinieku darba samaksu, kvalifikācijas pakāpēm un ierēdņu pabalstiem” nosaka darba samaksas sistēmu tiešās pārvaldes iestāžu ierēdņiem un darbiniekiem (MK noteikumi Nr.959 pieņemti 2004.gada 23.novembrī);

• “Prokuratūras un tiesu darbinieku darba samaksas noteikumi” nosaka darba samaksas sistēmu prokuratūras un tiesu darbiniekiem (MK noteikumi Nr.960 pieņemti 2004.gada 23.novembrī);

• “Grozījumi Ministru kabineta 2002.gada 28.maija noteikumos Nr.217 “Noteikumi par darba samaksas sistēmu no valsts budžeta finansējamo iestāžu darbiniekiem”” paaugstina valsts budžeta finansējamo iestāžu darbinieku mēneša darba algu diapazonu augstākās robežas (MK noteikumi Nr.961 pieņemti 2004.gada 23.novembrī);

• “Grozījumi Ministru kabineta 1998.gada 2.jūnija noteikumos Nr.213 “Noteikumi par Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas legalizācijas novēršanas dienesta darbinieku darba samaksas sistēmu”” paaugstina dienesta darbinieku mēneša darba algu diapazonu (MK noteikumi Nr.1045 pieņemti 2004.gada 21.decembrī).

Uzsākta Ministru kabineta noteikumu projekta izstrāde par vienoto darba samaksas sistēmu valsts sektorā strādājošajiem. Noteikumu projekts paredz jaunu darba samaksas sistēmu, kas turpmāk ļaus salīdzināt valsts sektora un privātā sektora amatus un tuvināt valsts sektorā strādājošo darbinieku atalgojumu privātā sektorā strādājošo atalgojumam, lai sasniegtu 75 – 80% no privātā sektora atalgojuma attiecīgajos amatos.

Eiropas Kopienas pašu resursu sistēmas koordinācija

No 2004.gada 1.maija tika uzsākta mēneša iemaksu veikšana Eiropas Kopienas budžetā, lai izpildītu saistības, kuras Latvijas Republika uzņēmusies, iestājoties Eiropas Savienībā.

Lai noteiktu nepieciešamos uzdevumus Eiropas Kopienas pašu resursu sistēmas funkcionēšanas nodrošināšanai un atbildības sadalījumu starp valsts iestādēm minēto uzdevumu izpildei, tika izstrādāts Ministru kabineta noteikumu projekts “Eiropas Kopienas pašu resursu sistēmas funkcionēšanas kārtība” (MK noteikumi Nr.163 pieņemti 2004.gada 23.martā).

Lai nodrošinātu Latvijas Republikas iemaksu Eiropas Kopienas budžetā administrēšanu un nepieciešamās informācijas (prognozes, ziņojumi, pārskati, u.c.) iesniegšanu Eiropas Komisijai, tika izstrādāta un ar 2004.gada 28.aprīļa rīkojumu Nr.396 apstiprināta Finanšu ministrijas kārtība “Latvijas iemaksu Eiropas Kopienas budžetā administrēšanas procedūru izpildes kārtība”.

Eiropas Kopienas pašu resursu sistēmas darbības ietvaros no 27. - 30.janvārim organizēta Eiropas Komisijas kontroles vizīte Latvijā, lai pārbaudītu Finanšu ministrijas sagatavoto pievienotās vērtības nodokļa resursa bāzes pārskatu par 2001.gadu.

No 28.novembra līdz 7.decembrim organizēta Eiropas Revīzijas palātas vizīte, kuras mērķis bija veikt tradicionālo pašu resursu maksājumu noteikšanas un uzskaites revīziju, kā arī pārbaudīt šo jomu regulējošo Latvijas Republikas nacionālo tiesību aktu atbilstību Eiropas Savienības prasībām.

Latvijas Republika pārstāvēta divās Padomdevējas komitejas Kopienas pašu resursu jautājumos sanāksmēs:

– 2004.gada 20.aprīlī - Padomdevējas komitejas Kopienas pašu resursu jautājumos 131. sanāksmē, kuras mērķis bija prognožu atjaunošana par pašu resursu iemaksām, kas izmantotas Eiropas Savienības 2004.gada budžeta veidošanā, un 2005.gada pašu resursu iemaksu prognožu paziņošana un saskaņošana ar Eiropas Komisijas veiktajām prognozēm;

– 2004.gada 21.oktobrī - Padomdevējas komitejas Kopienas pašu resursu jautājumos 60. sanāksmē par pievienotās vērtības nodokļa resursa bāzes pārskatu aprēķinu veikšanu un ziņojumu sastādīšanu.

Nodokļu politika

Nodokļu politikas jomā 2004.gadā tika turpināts darbs pie Ministru kabinetā 2003.gadā apstiprinātā politikas dokumentā “Pamatnostādnes nodokļu un nodevu sistēmas attīstībā” noteikto uzdevumu izpildes, kura mērķis ir noteikt nodokļu politikas turpmākās attīstības virzienus īstermiņā un vidējā termiņā (pamatnostādnes apstiprinātas ar MK 2003.gada 10.jūnija rīkojumu Nr.380).

Nodokļu un nodevu sistēma

Nodokļu sistēmas pilnveidošanas gaitā 2004.gadā tika sagatavoti priekšlikumi grozījumiem likumā “Par nodokļiem un nodevām” (likums pieņemts Saeimā 2004.gada 31.martā un stājās spēkā 2004.gada 1.maijā), ar kuriem:

– tika nodrošināta tiesiskā regulējuma noteikšana attiecībā uz nodokļu administrēšanas funkcijām saistībā ar Latvijas Republikas iestāšanos Eiropas Savienībā – informācijas apmaiņa ar citu dalībvalstu nodokļu administrācijām un nodokļu prasījumu piedziņa citas dalībvalsts labā un Eiropas Savienības budžetam. Tādējādi tika nodrošināta atbilstība ES Direktīvu 76/308/EEC, 2001/44/EC prasībām par savstarpējo palīdzību nodokļu prasījumu piedziņā un ES Direktīvu 77/799/EEC, 79/1070/EEC, 2003/93/EC prasībām par savstarpējo palīdzību tiešo nodokļu un dažu akcīzes nodokļu jomā, kā arī nodokļu piemērošanā apdrošināšanas prēmijām;

– precizēta pastāvīgās pārstāvniecības definīcija saskaņā ar starptautiski atzītiem principiem;

– pagarināts normas, kas paredz nokavētajam valsts budžetā ieskaitāmajam nodokļa maksājumam un iedzīvotāju nodokļa maksājumam iepriekš aprēķinātās nokavējuma naudas, soda naudas, kā arī pamatparāda palielinājuma naudas dzēšanu, ja noteiktā periodā tiek samaksāts pamatparāds, darbības laiks.

Tika sagatavots arī projekts grozījumiem likumā “Par nodokļiem un nodevām”, lai nodrošinātu Padomes Direktīvas 2003/48/EK par procentu ienākumu no uzkrājumiem aplikšanu ar nodokli noteikumu ieviešanu Latvijas Republikā.

Pamatojoties uz informatīvajā ziņojumā “Priekšlikumi nelegālās nodarbinātības samazināšanai finanšu uzraudzības un nodokļu politikas jomā” ierosinātajiem risinājumiem nodarbinātības tiesisko aspektu kontroles uzlabošanai (ziņojums MK apstiprināts 2004.gada 3.augustā), 2004.gadā ir sagatavots projekts grozījumiem likumā “Par valsts sociālo apdrošināšanu” (MK apstiprināti 2005.gada 4.janvārī) un Latvijas Administratīvo pārkāpumu kodeksa grozījumu projekts, kura redakcijas saskaņošana turpinājās līdz 2004.gada beigām un kurš paredz pastiprināt administratīvo atbildību par Latvijas Administratīvo pārkāpumu kodeksa 41.pantā noteiktajiem pārkāpumiem.

Lai noregulētu kārtību, kādā valsts ieguldījumiem komercsabiedrību kapitālā tiek noteiktas un izmaksātas dividendes, izstrādāts Ministru kabineta noteikumu projekts “Kārtība, kādā tiek noteikta un ieskaitīta valsts budžetā izmaksājamā peļņas daļa un citi maksājumi par valsts kapitāla izmantošanu” (MK noteikumi Nr.996 pieņemti 2004.gada 30.novembrī), kas nodrošina likuma “Par valsts un pašvaldību kapitāla daļām un kapitālsabiedrībām” 3.panta pirmajā daļā dotā uzdevuma izpildi - valsts kontrolētajām kapitālsabiedrībām nosakot minimālo dividendēs izmaksājamo peļņas daļu, kā arī paredz vienotu valsts budžetā iemaksājamās peļņas daļas un citu maksājumu par valsts kapitāla izmantošanu noteikšanas un budžetā ieskaitīšanas kārtību.

Izstrādāts Ministru kabineta noteikumu projekts “Grozījumi Ministru kabineta 1999.gada 20.augusta noteikumos Nr.294 “Noteikumi par īpašuma nodokļa un iedzīvotāju ienākuma nodokļa maksājumu pamatparādu kapitalizācijas rezultātā iegūto kapitāla daļu realizācijas ieņēmumu sadali”” (izsludināts Valsts sekretāru sanāksmē 2004.gada 16.decembrī), kas paredz tehniskus grozījumus, ievērojot speciālo budžetu iekļaušanu valsts pamatbudžetā.

Uzņēmumu ienākuma nodoklis

2004.gadā ir sagatavots likumprojekts “Grozījumi likumā “Par uzņēmumu ienākuma nodokli””, ar kuru likuma normas precizētas atbilstoši Eiropas Savienības Direktīvas 2003/49/EK par kopīgu nodokļu sistēmu, ko piemēro procentu un honorāru maksājumiem, kurus veic asociēti uzņēmumi dažādās dalībvalstīs prasībām, paredzot neieturēt nodokli no procentu maksājumiem un samaksas par intelektuālo īpašumu, ko kapitālsabiedrība izmaksā citas Eiropas Savienības dalībvalsts rezidentam. Izdarītie grozījumi nodrošina arī Eiropas Savienības dalībvalstu rezidentu nediskriminēšanu nodokļu uzlikšanas nolūkos attiecībā uz zaudēto parādu norakstīšanu, zaudējumu pārnešanu uzņēmumu grupā, apdrošināšanas prēmiju maksājumiem citām Eiropas Savienības dalībvalstu apdrošināšanas sabiedrībām.

Tāpat, pamatojoties uz Ministru kabineta 2004.gada 17.februāra sēdē apstiprināto informatīvo ziņojumu “Par neatgūto debitoru parādu norakstīšanas iespējām uzņēmumu ienākuma nodokļa aprēķināšanas vajadzībām”, sagatavoti un pieņemti likuma grozījumi, ar kuriem mainīta zaudēto debitoru parādu norakstīšanas kārtība, atļaujot norakstīt pusi no zaudēto debitoru parādu summas, ja uzņēmumam - debitoram ir uzsākta bankrota procedūra, bet atlikušo zaudēto debitoru parādu summu atļaujot norakstīt pēc minētā debitora bankrota procedūras pabeigšanas. Šo kārtību attiecina uz zaudētajiem debitoru parādiem, kuri radušies pēc 2004.gada 1.janvāra. Likuma grozījumi nosaka, ka ar nodokli netiek aplikts bezpeļņas organizācijas darbības laikā uzkrātais ieņēmumu pārsniegums pār izdevumiem, izņemot ja minētās summas izmaksātas kapitālsabiedrības dalībniekiem bezpeļņas organizācijas reorganizācijas vai likvidācijas dēļ. Minētās kapitālsabiedrības nodokli pašas nemaksā, bet katrs dalībnieks par minētās atlīdzības izmaksāto daļu maksā attiecīgi iedzīvotāju ienākuma nodokli vai uzņēmumu ienākuma nodokli (likums pieņemts Saeimā 2004.gada 20.decembrī, stājās spēkā 2005.gada 1.janvārī).

Ir izstrādāti divi Ministru kabineta noteikumu projekti:

• “Lēmuma pieņemšanas kārtība par ienākuma nodokļa maksātāja saimnieciskās darbības attīstības projekta atbilstību īpaši atbalstāmās teritorijas attīstības programmai” (MK noteikumi Nr.65 pieņemti 2004.gada 3.februārī). Noteikumi nosaka kārtību, kādā tiek pieņemts lēmums par uzņēmumu ienākuma nodokļa vai iedzīvotāju ienākuma nodokļa maksātāja, kurš ir reģistrēts un darbojas saskaņā ar Reģionālās attīstības likumu noteiktā īpaši atbalstāmajā teritorijā, saimnieciskās darbības attīstības projekta atbilstību īpaši atbalstāmās teritorijas attīstības programmai;

• “Grozījumi Ministru kabineta 2000.gada 19.septembra noteikumos Nr.319 “Likuma “Par uzņēmumu ienākuma nodokli” normu piemērošanas noteikumi”” (MK noteikumi Nr.326 pieņemti 2004.gada 20.aprīlī). Noteikumos precizēts regulējums attiecībā uz kārtību, kādā piemērojamas likuma “Par uzņēmumu ienākuma nodokli” normas, kurās noteikts, ka nodoklis netiek ieturēts no dividendēm, kas tiek izmaksātas sabiedrībai – citas Eiropas Savienības dalībvalsts rezidentam, ja šim rezidentam vismaz divus gadus (līdz dividenžu izmaksas dienai ieskaitot) nepārtraukti pieder ne mazāk kā 25 procenti kapitāla un balsošanas tiesību sabiedrībā, kura izmaksā dividendes, kā arī to likuma normu piemērošanas kārtība, kuras saistītas ar apliekamā ienākuma koriģēšanu par procentu maksājumiem. Precizētas arī atsauces uz citiem normatīvajiem aktiem, kuros veikti grozījumi.

Izstrādāts informatīvais ziņojums “Esošās nodokļu atvieglojumu sistēmas (likumā “Par uzņēmumu ienākuma nodokli” un citos likumos noteikto uzņēmumu ienākuma nodokļa atvieglojumu) izvērtējums” (ziņojums MK apstiprināts 2004.gada 30.novembrī), kurā izvērtēta esošo nodokļu atvieglojumu sistēma un konstatēts, ka daļa no esošajiem nodokļu stimuliem ir mazefektīvi un nesasniedz izvirzīto mērķi. Lai veicinātu investīciju piesaisti, ir piedāvāts izstrādāt grozījumus normatīvajos aktos, nosakot nodokļa atvieglojumu investīcijām jaunās ražošanas iekārtās un tehnoloģijās, palielinot nolietojuma koeficientu līdz 1,5. Līdz ar pamatlīdzekļu nolietojuma norakstīšanas kārtības maiņu vienlaikus paredzēts no likuma “Par uzņēmumu ienākuma nodokli” izslēgt 17.1pantu “Nodokļa atlaide par atbalstāmo investīciju projekta ietvaros veiktajiem ieguldījumiem” un atcelt nodokļa atlaidi uzņēmumiem, kas kā darbaspēku izmanto notiesātos (likuma “Par uzņēmumu ienākuma nodokli” 19.pants).

Iedzīvotāju ienākuma nodoklis

Pārskata gadā izstrādāts likumprojekts “Grozījumi likumā “Par iedzīvotāju ienākuma nodokli”” (likums Saeimā pieņemts 2004.gada 20.decembrī, stājās spēkā 2005.gada 1.janvārī). Grozījumi likumā ietver neapliekamā minimuma apmēra un nodokļa atvieglojumu par apgādībā esošām personām apmēra pārskatīšanas kārtības regulējumu. Tāpat tie maina nodokļa summas proporciju ieskaitīšanai budžetā, paredzot, ka 73% tiek ieskaitīti maksātāja dzīvesvietas pašvaldības budžetā un 27% valsts pamatbudžetā. Likums paredz, ka ar nodokli neapliek: stipendijas, kuras izmaksā biedrības un nodibinājumi (arī sabiedriskā labuma organizācijas); kompensāciju par dzīvojamo telpu atbrīvošanu un īres līguma laušanu denacionalizēta nama īrniekam un palīdzības summu gada neapliekamā minimuma apmērā, ko fiziskā persona saņem no sabiedriskā labuma organizācijas, budžeta finansētas institūcijas, labdarības vai filantropiskas organizācijas. Atsevišķas likuma “Par iedzīvotāju ienākuma nodokli” normas saskaņotas ar Eiropas Savienības prasībām nodrošināt brīvu personu, kapitāla un pakalpojumu kustību.

Ir izstrādāti trīs Ministru kabineta noteikumu projekti:

• “Kārtība, kādā iedzīvotāju ienākuma nodokli, nodokļa pamatparāda palielinājumu un ar nodokli saistīto nokavējuma naudu un soda naudu ieskaita budžetā” (MK noteikumi Nr.573 pieņemti 2004.gada 29.jūnijā) paredz saglabāt līdzšinējo nodokļa ieņēmumu ieskaitīšanas kārtību budžetā, sadalot tos atbilstoši likuma “Par iedzīvotāju ienākuma nodokli” 26.panta pirmajai daļai. Attiecībā uz pašvaldībām, ar kurām Finanšu ministrija ir noslēgusi līgumu par nodokļa iekasēšanas īpašo kārtību, ir noteikts, ka minēto pašvaldību administratīvajā teritorijā dzīvojošie nodokļa maksātāji un darba devēji, kuri atrodas minēto pašvaldību administratīvajā teritorijā, nodokļa pamatparāda palielinājumu un nokavējuma naudas summu, kā arī nodokļu revīzijā aprēķināto nodokļa pamatparādu kopā ar pamatparāda palielinājumu, nokavējuma naudu un soda naudu, kas attiecas uz šo nodokļa pamatparādu, ieskaita tieši pašvaldības budžetā;

• “Grozījumi Ministru kabineta 1998.gada 31.marta noteikumos Nr.112 “Noteikumi par ienākumiem, par kuriem jāmaksā algas nodoklis”” (MK noteikumi Nr.765 pieņemti 2004.gada 31.augustā) sagatavoti, lai šajos noteikumos iestrādātu valdības atbalstīto risinājumu, kas bija ierosināts ministrijas informatīvajā ziņojumā “Par priekšlikumiem darba devēja segto izdevumu darbinieku izglītībai iespējamo izslēgšanu no ienākumiem, kurus neapliek ar algas nodokli” (apstiprināts MK 2004.gada 29.jūnijā). Ar minētajiem noteikumu grozījumiem darba devējiem tiek atļauts neiekļaut darbinieka ienākumos, kas apliekami ar algas nodokli, darba devēja segto mācību maksu un atmaksāto studiju kredīta pamatsummu visu studiju virzienu doktorantūrā studējošajiem, kā arī bakalaura, visu līmeņu profesionālo studiju programmās un maģistrantūrā studējošajiem dabaszinātņu un matemātikas tematiskajā grupā un inženierzinātņu un tehnoloģiju izglītības tematiskajā grupā. Minētais nodokļu stimuls ir ieviests, lai atbalstītu inženierzinātņu specialitātē studējošos, tādējādi nodrošinot iespēju attīstīt Latvijā augsto tehnoloģiju nozares un veicināt Latvijas ekonomikas konkurētspēju. Paredzēts, ka tas tiks piemērots līdz 2009.gadam;

• “Grozījumi Ministru kabineta 2000.gada 18.oktobra noteikumos Nr.357 “Likuma “Par iedzīvotāju ienākuma nodokli” normu piemērošanas noteikumi”” (MK noteikumi Nr.1027 pieņemti 2004.gada 21.decembrī) precizē regulējumu attiecība uz attaisnoto izdevumu normu piemērošanu par izdevumiem, kas radušies saistībā ar autora darba radīšanu, izdošanu, izpildīšanu vai citādu izmantošanu.

Ir fondi un starptautiskās izglītības un sadarbības programmas, no kuriem izmaksātās stipendijas tiek atbrīvotas no aplikšanas ar iedzīvotāju ienākuma nodokli, saraksts 2004.gadā ir papildināts ar atklāto sabiedrisko fondu “Rīgas Tehniskās universitātes Attīstības fonds”, kā arī ar augstākās izglītības programmu “Erasmus Mundus” un “TEMPUS III” (MK 2004.gada 20.oktobra rīkojums Nr.776 “Grozījumi Ministru kabineta 2001.gada 8.augusta rīkojumā Nr.385 “Par fondiem un starptautiskajām izglītības un sadarbības programmām””).

Izstrādāts informatīvais ziņojums “Par iedzīvotāju ienākuma nodokļa neapliekamā minimuma un nodokļa atvieglojumu par apgādībā esošām personām optimizēšanas iespējām” (ziņojums apstiprināts MK 2004.gada 18.maijā). Informatīvajā ziņojumā piedāvāts risinājums palielināt neapliekamo minimumu pakāpeniski sešu gadu laikā, sasniedzot pusi no valstī noteiktās minimālās darba algas mēnesī : 2005.gadā – 26 lati mēnesī, 2006.gadā – 32 lati mēnesī, 2007.gadā – 40 lati mēnesī, 2008.gadā – 50 lati mēnesī, 2009.gadā – 60 lati mēnesī, 2010.gadā – 70 lati mēnesī, kā arī palielināt nodokļa atvieglojumu par apgādībā esošām personām.

Starptautisko līgumu piemērošanas nodrošināšana

Lai, pamatojoties uz starptautiski atzītiem standartiem, sakārtotu starptautisko nodokļu uzlikšanas jautājumus, kā arī radītu ārvalstu investīcijām labvēlīgu vidi un izveidotu priekšnosacījumus Latvijas uzņēmumu investīcijām otrā līgumslēdzējā valstī, ir izstrādāti šādi tiesību akti:

• likumprojekts “Par Latvijas Republikas un Spānijas Karalistes konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem” (likums pieņemts Saeimā 2004.gada 18.februārī);

• likumprojekts “Par Latvijas Republikas un Bulgārijas Republikas konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma nodokļiem” (likums pieņemts Saeimā 2004.gada 22.aprīlī);

• likumprojekts “Par Latvijas Republikas un Ungārijas Republikas konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem” (likums pieņemts Saeimā 2004.gada 14.oktobrī);

• likumprojekts “Par Latvijas Republikas valdības un Luksemburgas Lielhercogistes valdības konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem” (likums pieņemts Saeimā 2004.gada 3.novembrī);

• Ministru kabineta rīkojuma projekts “Par grozījumiem Latvijas Republikas valdības un Itālijas Republikas valdības konvencijā par nodokļu dubultās uzlikšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem un nodokļu nemaksāšanas novēršanu un tās papildu protokolā” (MK 2004.gada 9.jūnija rīkojums Nr.414).

Saistībā ar Latvijas Republikas pievienošanos Eiropas Savienībai tika izstrādāts likumprojekts “Par Līgumu par Protokola par Eiropas Kopienu privilēģijām un imunitātēm izpildīšanu Latvijas Republikā” un apstiprināts Saeimā “Līgums par Protokola par Eiropas Kopienu privilēģijām un imunitātēm izpildīšanu Latvijas Republikā”, kas regulē Eiropas Kopienu atbrīvošanu no nodokļiem un nodevām Latvijas Republikas teritorijā (likums pieņemts Saeimā 2004.gada 29.aprīlī).

Pēc Latvijas Republikas un Gruzijas konvencijas par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem parakstīšanas tā iesniegta ratificēšanai Saeimā. Likumprojekts “Par Latvijas Republikas un Gruzijas konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem” pieņemts Saeimā 2005.gada 3.martā.

Lai nodibinātu likumīgu pamatu nodokļu informācijas apmaiņai ar citām Eiropas Savienības dalībvalstīm par uzkrājumu ienākumu, kā to paredz Padomes 2003.gada 3.jūnija Direktīva 2003/48/EK par procentu ienākumu no uzkrājumiem aplikšanu ar nodokli, līdz ar grozījumiem likumā “Par nodokļiem un nodevām” tika izstrādāti 14 Ministru kabineta rīkojumu projekti:

• “Par vēstuļu apmaiņas ceļā noslēgto vienošanos starp Latvijas Republiku un Gērnsiju par ienākumu no uzkrājumiem aplikšanu ar nodokli un pagaidu piemērošanu saistībā ar to” (MK 2004.gada 13.aprīļa rīkojums Nr.280);

• “Par vēstuļu apmaiņas ceļā noslēgto vienošanos starp Latvijas Republiku un Džersiju par ienākumu no uzkrājumiem aplikšanu ar nodokli un pagaidu piemērošanu saistībā ar to” (MK 2004.gada 13.aprīļa rīkojums Nr.281);

• “Par vēstuļu apmaiņas ceļā noslēgto vienošanos starp Latvijas Republiku un Menas salu par ienākumu no uzkrājumiem aplikšanu ar nodokli un pagaidu piemērošanu saistībā ar to” (MK 2004.gada 13.aprīļa rīkojums Nr.282);

• “Par vēstuļu apmaiņas ceļā noslēdzamo Vienošanos starp Nīderlandes Karalisti un Latvijas Republiku attiecībā uz Arubu par ienākumu no uzkrājumiem aplikšanu ar nodokli un tās pagaidu piemērošanu” (MK 2004.gada 1.jūnija rīkojums Nr.375);

• “Par vēstuļu apmaiņas ceļā noslēdzamo Vienošanos starp Nīderlandes Karalisti un Latvijas Republiku attiecībā uz Nīderlandes Antiļu salām par ienākumu no uzkrājumiem aplikšanu ar nodokli un tās pagaidu piemērošanu” (MK 2004.gada 1.jūnija rīkojums Nr.376);

• “Par saprašanās memorandu, kas pievienots Nolīgumam starp Eiropas Kopienu un Šveices Konfederāciju, ar ko nodrošina pasākumus, kuri ir līdzvērtīgi tiem pasākumiem, kas noteikti Padomes Direktīvā 2003/48/EK par procentu ienākumu no uzkrājumiem aplikšanu ar nodokli” (MK 2004.gada 21.oktobra rīkojums Nr.835);

• “Par Saprašanās memorandu starp Eiropas Kopienu, Austrijas Republiku, Beļģijas Karalisti, Čehijas Republiku, Dānijas Karalisti, Francijas Republiku, Grieķijas Republiku, Igaunijas Republiku, Itālijas Republiku, Īriju, Kipras Republiku, Latvijas Republiku, Lielbritānijas un Ziemeļīrijas Apvienoto Karalisti, Lietuvas Republiku, Luksemburgas Lielhercogisti, Maltas Republiku, Nīderlandes Karalisti, Polijas Republiku, Portugāles Republiku, Slovākijas Republiku, Slovēnijas Republiku, Somijas Republiku, Spānijas Karalisti, Ungārijas Republiku, Vācijas Federatīvo Republiku, Zviedrijas Karalisti un Andoras Firstisti” (MK 2004.gada 2.novembra rīkojums Nr.837);

• “Par Saprašanās memorandu starp Eiropas Kopienu, Austrijas Republiku, Beļģijas Karalisti, Čehijas Republiku, Dānijas Karalisti, Francijas Republiku, Grieķijas Republiku, Igaunijas Republiku, Itālijas Republiku, Īriju, Kipras Republiku, Latvijas Republiku, Lielbritānijas un Ziemeļīrijas Apvienoto Karalisti, Lietuvas Republiku, Luksemburgas Lielhercogisti, Maltas Republiku, Nīderlandes Karalisti, Polijas Republiku, Portugāles Republiku, Slovākijas Republiku, Slovēnijas Republiku, Somijas Republiku, Spānijas Karalisti, Ungārijas Republiku, Vācijas Federatīvo Republiku, Zviedrijas Karalisti un Lihtenšteinas Firstisti” (MK 2004.gada 30.novembra rīkojums Nr.932);

• “Par Saprašanās memorandu starp Eiropas Kopienu, Beļģijas Karalisti, Čehijas Republiku, Dānijas Karalisti, Vācijas Federatīvo Republiku, Igaunijas Republiku, Grieķijas Republiku, Spānijas Karalisti, Francijas Republiku, Īriju, Itālijas Republiku, Kipras Republiku, Latvijas Republiku, Lietuvas Republiku, Luksemburgas Lielhercogisti, Ungārijas Republiku, Maltas Republiku, Nīderlandes Karalisti, Austrijas Republiku, Polijas Republiku, Portugāles Republiku, Slovēnijas Republiku, Slovākijas Republiku, Somijas Republiku, Zviedrijas Karalisti, Lielbritānijas un Ziemeļīrijas Apvienoto Karalisti un Sanmarīno Republiku” (MK 2004.gada 30.novembra rīkojums Nr.933);

• “Par Vienošanos starp Angiljas valdību un Latvijas Republikas valdību par ienākumu no uzkrājumiem aplikšanu ar nodokli” (MK 2004.gada 14.decembra rīkojums Nr.981);

• “Par Vienošanos starp Kaimanu Salām un Latvijas Republiku par ienākumu no uzkrājumiem aplikšanu ar nodokli” (MK 2004.gada 14.decembra rīkojums Nr.982);

• “Par Vienošanos starp Britu Virdžīnu Salu valdību un Latvijas Republikas valdību par ienākumu no uzkrājumiem aplikšanu ar nodokli” (MK 2004.gada 14.decembra rīkojums Nr.983);

• “Par Vienošanos starp Tērksu un Kaikosu Salām un Latvijas Republiku par ienākumu no uzkrājumiem aplikšanu ar nodokli” (MK 2004.gada 14.decembra rīkojums Nr.984);

• “Par Vienošanos starp Apvienotās Karalistes aizjūras teritoriju Montserratu un Latvijas Republiku par ienākumu no uzkrājumiem aplikšanu ar nodokli” (MK 2004.gada 14.decembra rīkojums Nr.1001).

Lai nodrošinātu likuma “Par nodokļiem un nodevām” noteikumu izpildi par nerezidentu pastāvīgo pārstāvniecību reģistrāciju Valsts ieņēmumu dienestā, ir izstrādāts Ministru kabineta noteikumu projekts “Grozījumi Ministru kabineta 2001.gada 27.marta noteikumos Nr.150 “Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā”” (MK noteikumi Nr.771 pieņemti 2004.gada 7.septembrī).

Lai izpildītu saistības, kuras Latvija ir uzņēmusies iestājoties ES, Latvijas valdība ir nolēmusi pievienoties ES daudzpusējai konvencijai “Par Konvenciju par Čehijas Republikas, Igaunijas Republikas, Kipras Republikas, Latvijas Republikas, Lietuvas Republikas, Ungārijas Republikas, Maltas Republikas, Polijas Republikas, Slovēnijas Republikas, Slovākijas Republikas pievienošanos Konvencijai par divkāršas nodokļu uzlikšanas novēršanu sakarā ar asociētu uzņēmumu peļņas pareizu sadali ar tās grozījumiem, kas izdarīti ar 1995.gada 21.decembra Konvenciju un 1999. gada 25.maija Protokolu” (MK 2004.gada 24.novembra rīkojums Nr. 907).

Nekustamā īpašuma nodoklis

Izstrādāts informatīvais ziņojums “Par esošo situāciju nekustamā īpašuma nodokļa aprēķināšanā un problēmām uz kadastrālo vērtību balstītas nekustamā īpašuma nodokļa aprēķināšanas un maksāšanas kārtības ieviešanai”, kurā apzinātas un definētas problēmas un pasākumi, kas veicami, lai nodrošinātu pāreju uz vienotu nekustamā īpašuma nodokļa bāzi – kadastrālo vērtību gan zemei, gan ēkām likumā “Par nekustamā īpašuma nodokli” paredzētajā termiņā, t.i., ar 2007.gada 1.janvāri (ziņojums apstiprināts MK 2004.gada 30.novembrī).

Lai nodrošinātu nekustamā īpašuma nodokļa ieņēmumu prognozes sagatavošanai nepieciešamās informācijas savlaicīgu apmaiņu starp Valsts zemes dienestu, pašvaldībām un valsts institūcijām, īstenojot likumā “Par nekustamā īpašuma nodokli” paredzēto pāreju uz nodokļa aprēķināšanu pēc kadastrālās vērtības visiem nekustamajiem īpašumiem, 2004.gadā ir izstrādāts grozījumu projekts Ministru kabineta 2002.gada 7.maija noteikumos Nr.180 “Noteikumi par nekustamā īpašuma nodokļa prognozi un saskaņošanu ar pašvaldībām”.

Pievienotās vērtības nodoklis

Likumam “Par pievienotās vērtības nodokli” 2004.gadā tika izstrādāti pieci grozījumu projekti.

Likumprojekts “Grozījumi likumā “Par pievienotās vērtības nodokli” nosaka, ka likuma “Par pievienotās vērtības nodokli” 7.panta pirmā daļa tiek papildināta ar 11.punktu. Minētā norma paredz, ka pievienotās vērtības nodokļa 0 procentu likme ir piemērojama starptautiskajiem pasažieru pārvadājumiem, arī pārvadājumiem uz Eiropas Savienības dalībvalstīm, ja pasažieris šķērso Latvijas Republikas robežu ar vilcienu, autobusu, lidmašīnu vai kuģi (likums pieņemts Saeimā 2004.gada 26.februārī, stājās spēkā 1.aprīlī).

Likumprojekts “Grozījumi likumā “Par pievienotās vērtības nodokli”” ir saistīts ar pievienotās vērtības nodokļa piemērošanas kārtību darījumiem Eiropas Savienības teritorijā un Latvijas iekšējā tirgū saskaņā ar Sesto direktīvu (likums pieņemts Saeimā 2004.gada 11.martā, stājās spēkā 2004.gada 1.maijā). Šis likums nosaka, ka pievienotās vērtības nodokļa 5 procentu likme ir piemērojama apbedīšanas pakalpojumiem, ieejas maksai sporta pasākumos un kinoizrādēs (izņemot erotiska un pornogrāfiskas kinoizrādes), plašsaziņas līdzekļiem vai to abonentmaksai (izņemot erotiskus un pornogrāfiskus izdevumus, kā arī izdevumus, kuru saturiskā ievirze ir reklāmas vai komercsludinājumu publicēšana), kā arī komerciālās televīzijas un komerciālā radio abonentmaksai.

Likumprojekts “Grozījumi likumā “Par pievienotās vērtības nodokli”” nosaka, ka likuma “Par pievienotās vērtības nodokli” 26.pants tika papildināts ar jaunu astoto daļu, kas saistīta ar reģistrāciju Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā (likums pieņemts Saeimā 2004.gada 7.aprīlī, stājās spēkā 2004.gada 1.maijā). Minētā norma izvirza obligātu prasību citas Eiropas Savienības dalībvalsts personai reģistrēties Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, ja tā iekšzemē veic preču piegādi vai preču iegādi Eiropas Savienības teritorijā neatkarīgi no šī darījuma vērtības, ja vien likuma “Par pievienotās vērtības nodokli” 26.pantā nav noteikts citādi. Šī prasība nav attiecināma uz tām citas Eiropas Savienības dalībvalsts personām, kuras neveic saimniecisko darbību Eiropas Savienības teritorijā. Tā kā no 2004.gada 1.maija dabas resursu nodoklis vairs netiek aprēķināts un maksāts uz robežas, tad dabas resursu nodokli ir nepieciešams izslēgt no preču importa darījuma ar pievienotās vērtības nodokli apliekamās vērtības un preču iegādes Eiropas Savienības teritorijā vērtības.

Likumprojekts “Grozījumi likumā “Par pievienotās vērtības nodokli”” nosaka, ka pievienotās vērtības nodoklis nav piemērojams siltumenerģijas piegādēm iedzīvotājiem līdz 2005.gada 30.jūnijam (likums pieņemts Saeimā 2004.gada 11.novembrī, stājās spēkā 2005.gada 1.janvārī).

Likumprojekts “Grozījumi likumā “Par pievienotās vērtības nodokli”” precizē atsevišķas Eiropas Padomes 1977.gada 17.maija Sestās Direktīvas (77/388/EEK) par dalībvalstu likumu saskaņošanu attiecībā uz apgrozījuma nodokļiem – pievienotās vērtības nodokļa kopējo sistēmu: vienota aprēķina bāze (turpmāk – Sestā Direktīva) normas par darījumiem Eiropas Savienības teritorijā, lai izvairītos no atšķirīgas normas interpretācijas (likums pieņemts Saeimā 2004.gada 20.decembrī, stājās spēkā 2005.gada 1.janvārī). Šajā likumā ir ietvertas normas, kas nosaka gāzes un elektroenerģijas piegādes vietu. Minētajā likumā tika precizēts 6.2 panta 5.punkts, nosakot, ka pievienotās vērtības nodokļa 5 procentu likmes ir piemērojama ne tikai grāmatu piegādēm, bet arī kartogrāfisko izdevumu piegādēm. Likuma “Par pievienotās vērtības nodokli” 6.2pants tika papildināts ar jaunu 14.punktu, kas turpmāk noteiks pievienotās vērtības nodokļa 5 procentu likme piemērošanu arī iekšzemes sabiedriskā transporta pakalpojumiem. Šajā likumā grozītas tās likuma “Par pievienotās vērtības nodokli” normas, kas attiecas uz priekšnodokļa atskaitīšanu un budžetā maksājamā pievienotās vērtības nodokļa aprēķināšanas kārtību. Līdz ar to turpmāk pievienotās vērtības nodokļa rēķinos norādītās pievienotās vērtības nodokļa summas par saņemtajām precēm vai pakalpojumiem ir atskaitāmas pēc preču vai pakalpojuma un pievienotās vērtības nodokļa rēķina saņemšanas vai pēc pievienotās vērtības nodokļa rēķinā norādītās pievienotās vērtības nodokļa summas samaksas avansā.

2004.gadā tika izstrādāti 11 Ministru kabineta noteikumu projekti:

• “Noteikumi par pievienotās vērtības nodokļa deklarāciju” (MK noteikumi Nr.29 pieņemti 2004.gada 13.janvārī) tika izstrādāti, pamatojoties uz pievienotās vērtības nodokļa piemērošanas kārtību pēc 2004.gada 1.maija. Šie noteikumi nosaka par taksācijas periodu iesniedzamās pievienotās vērtības nodokļa deklarācijas un tās pielikumu veidlapu paraugus;

• “Kārtība, kādā pievienotās vērtības nodoklis piemērojams preču piegādēm un pakalpojumiem, kas sniegti diplomātiskajām un konsulārajām pārstāvniecībām un starptautisko organizāciju pārstāvniecībām Latvijas Republikā un ar šīm pārstāvniecībām saistītām personām, Eiropas Kopienas institūcijām, Ziemeļatlantijas līguma organizācijai (NATO), tās dalībvalstu bruņotajiem spēkiem un to sastāvā ietilpstošajām personām, un kārtība, kādā minētajām personām atmaksājams akcīzes nodoklis” (MK noteikumi Nr.290 pieņemti 2004.gada 13.aprīlī) izdoti saskaņā ar likuma “Par pievienotās vērtības nodokli” 7.panta pirmās daļas 6.punktā minēto pilnvarojumu Šajos noteikumos noteikta kārtība, kādā pievienotās vērtības nodoklis un akcīzes nodoklis piemērojams Latvijas Republikā reģistrētām Eiropas Kopienas institūcijām saskaņā ar Protokolu par Eiropas Kopienas privilēģijām un imunitātēm, kā arī Ziemeļatlantijas līguma organizācijai (NATO), NATO dalībvalstu bruņotajiem spēkiem, kas uzturas Latvijas Republikā, un to sastāvā ietilpstošajām personām;

• “Kārtība, kādā pievienotās vērtības nodoklis piemērojams darījumos ar lietotām mantām, mākslas darbiem, kolekciju priekšmetiem un senlietām” (MK noteikumi Nr.292 pieņemti 2004.gada 13.aprīlī) nosaka, ka īpašā pievienotās vērtības nodokļa piemērošanas kārtība darījumos ar lietotām mantām, mākslas darbiem, kolekciju priekšmetiem un senlietām būs piemērojama šo preču tirdzniecībā starp Latvijas personām un citu dalībvalstu, kā arī trešo valstu un trešo teritoriju personām. Šie noteikumi paredz, ka lietotu mantu, mākslas darbu, kolekciju priekšmetu un senlietu tirgotāji varēs pievienotās vērtības nodokli aprēķināt no starpības starp šo preču pārdošanas vērtību un iepirkuma vērtību, pārdodot ne tikai tās preces, kuras iepirktas no fiziskajām personām, kas neveic saimniecisko darbību, bet arī no juridiskajām personām, kuras veic tikai ar pievienotās vērtības nodokli neapliekamus darījumus, preces, kas iepirktas. Šī kārtība ir piemērojama arī pamatlīdzekļiem, kas bijuši to juridisko personu lietošanā, kuras veic tikai ar pievienotās vērtības nodokli neapliekamus darījumus, un kas iepirkti no personām, kas nav reģistrētas Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā. Tirgotāji piemēros īpašo pievienotās vērtības nodokļa piemērošanas kārtību, pārdodot paša importētās, kā arī no mākslas darbu autoriem un autortiesību pārņēmējiem iepirktās preces;

• “Kārtība, kādā trešajās valstīs vai trešajās teritorijās reģistrētām fiziskajām personām atmaksājams pievienotās vērtības nodoklis par Latvijas Republikā iegādātajām precēm, kuras tiek izvestas no Eiropas Savienības teritorijas, licences izsniegšanas kārtība un kārtība, kādā licencētā persona un veikals norēķinās savstarpēji un ar valsts budžetu” (MK noteikumi Nr.293 pieņemti 2004.gada 13.aprīlī) nosaka pievienotās vērtības nodokļa atmaksāšanas kārtību trešajās valstīs un trešajās teritorijās reģistrētām fiziskajām personām par Latvijas Republikā iegādātajām precēm, kuras tiek izvestas no Eiropas Savienības teritorijas, kā arī kārtību, kādā licencēšanas komisija izsniedz licenci pievienotās vērtības nodokļa atmaksāšanai, un kā persona, kas saņēmusi šo licenci, ir tiesīga noformēt īpaša parauga čeku par iegādātajām precēm un norēķināties savstarpēji un ar valsts budžetu;

• “Kārtība, kādā atmaksājams pievienotās vērtības nodoklis citu Eiropas Savienības dalībvalstu ar pievienotās vērtības nodokli apliekamajām personām un trešajās valstīs vai trešajās teritorijās reģistrētām ar pievienotās vērtības nodokli apliekamajām personām” (MK noteikumi Nr.313 pieņemti 2004.gada 15.aprīlī) nosaka kārtību, kādā pievienotās vērtības nodoklis atmaksājams citu Eiropas Savienības dalībvalstu ar pievienotās vērtības nodokli apliekamajām personām un Eiropas Savienības teritorijā nereģistrētām personām, sākot ar 2004.gada 1.maiju. Šie noteikumi izstrādāti, pamatojoties uz Padomes 1979.gada 6.decembra Astotās Direktīvas (79/1072/EEK) par dalībvalstu likumu saskaņošanu attiecībā uz apgrozījuma nodokļiem – pievienotās vērtības nodokļa atmaksāšanas kārtība nodokļiem pakļautām personām, kas nav reģistrētas valsts teritorijā, un Padomes 1986.gada 17.novembra Trīspadsmitās Direktīvas (86/560/EEK) par dalībvalstu likumu saskaņošanu attiecībā uz apgrozījuma nodokļiem – pievienotās vērtības nodokļa atmaksāšanas kārtība nodokļiem pakļautajām personām, kas nav reģistrētas Kopienas teritorijā, normām;

• “Kārtība, kādā aprēķināms un maksājams pievienotās vērtības nodoklis par elektroniski sniegtajiem pakalpojumiem Eiropas Savienības teritorijā” nosaka kārtību, kādā Eiropas Savienības teritorijā nereģistrēta persona reģistrējas Valsts ieņēmumu dienestā kā elektroniski sniegto pakalpojumu sniedzēja Eiropas Savienības teritorijā, ja minētā persona sniedz šos pakalpojumus neapliekamajai personai (MK noteikumi Nr.331 pieņemti 2004.gada 15.aprīlī). Šie noteikumi paredz arī kārtību, kādā elektroniski sniegto pakalpojumu deklarācijas tiek iesniegtas Valsts ieņēmumu dienestā un šo deklarāciju iesniegšanas termiņus;

• “Kārtība, kādā pievienotās vērtības nodoklis piemērojams neapliekamās personas veiktajai jauna transportlīdzekļa piegādei Eiropas Savienības teritorijā” (MK noteikumi Nr.366 pieņemti 2004.gada 20.aprīlī) nosaka kārtību, kādā ar pievienotās vērtības nodokli neapliekamā persona piemēro pievienotās vērtības nodokļa 0 procentu likmi jauna transportlīdzekļa piegādei jebkurai citas Eiropas Savienības dalībvalsts personai, kā arī iesniedz Valsts ieņēmumu dienestā dokumentus pievienotās vērtības nodokļa atmaksāšanai no valsts budžeta;

• “Pievienotās vērtības nodokļa nodrošinājuma apjoma noteikšanas, tā iesniegšanas, piemērošanas un samazināšanas kārtība” (MK noteikumi Nr.391 pieņemti 2004.gada 22.aprīlī, stājās spēkā ar 2004.gada 1.maiju) nosaka, ka persona, kura ir atbildīga par muitas parāda nomaksu, iesniedz nodrošinājumu par iespējamo pievienotās vērtības nodokļa parādu, ja preces tiek ievestas no trešajām valstīm vai trešajām teritorijām un tām tiek piemērots muitas galvojums saskaņā ar Kopienas muitas kodeksu). Šajos noteikumos ir minēts, kādos gadījumos ir nepieciešams pievienotās vērtības nodokļa nodrošinājums un kādos gadījums tas nav piemērojams, kā arī tiek precizēts nodrošinājuma apjoms un tā samazināšanas kārtība. Šajos noteikumos tika sagatavoti grozījumi, lai pagarinātu vispārējā galvojuma apliecību derīgumu termiņu, kas izsniegtas līdz 2004.gada 1.maijam, (pieņemti MK 2004.gada 21.decembrī, stājās spēkā 2005.gada 1.janvārī).

• “Likuma “Par pievienotās vērtības nodokli” normu piemērošanas kārtība” reglamentē likuma “Par pievienotās vērtības nodokli” normu piemērošanas kārtību (MK noteikumi Nr.427 pieņemti 2004.gada 22.aprīlī, stājās spēkā ar 2004.gada 1.maiju);

• “Kārtība, kādā sniedz un pārbauda informāciju par pievienotās vērtības nodokļa piemērošanu Eiropas Savienības struktūrfondu līdzfinansēto projektu ietvaros un pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projektu attiecināmajās izmaksās” (MK noteikumi Nr.782 pieņemti 2004.gada 7.sptembrī, stājās spēkā 2004.gada 29.septembrī). Šajos noteikumos noteikta pievienotās vērtības nodokļa piemērošanas kārtība Eiropas Savienības struktūrfondu līdzfinansētajiem projektiem.

Akcīzes nodoklis

2004.gadā likumā “Par akcīzes nodokli” trīs reizes izdarīti grozījumi.

Ar “Grozījumiem likumā “Par akcīzes nodokli””, kas pieņemti Saeimā 2004.gada 18.martā (stājās spēkā 2004.gada 1.maijā), paaugstinātas akcīzes nodokļa likmes naftas produktiem, lai saskaņotu Latvijas republikas nacionālos tiesību aktus ar ES Direktīvas 2003/96/EC prasībām.

Ar “Grozījumiem likumā “Par akcīzes nodokli””, kas pieņemti Saeimā 2004.gada 29.aprīlī (stājās spēkā 2004.gada 1.maijā), precizētas likuma pārejas noteikumu prasības par akcīzes nodokļa starpības aprēķināšanu un samaksu attiecībā uz atsevišķiem naftas produktu veidiem saistībā ar akcīzes nodokļa pārrēķinu naftas produktu krājumiem uz 2004.gada 1.maiju.

Ar “Grozījumiem likumā “Par akcīzes nodokli””, kas pieņemti Saeimā 2004.gada 20.decembrī (stājās spēkā 2005.gada 1.janvārī), paaugstināta akcīzes nodokļa likme naftas produktiem atbilstoši Direktīvā 2004/74/EK, kas groza Direktīvu 2003/96/EK noteiktajam, kā arī precizētas normas, kas atļauj veikt noteiktas darbības ar akcīzes precēm ne tikai akcīzes preču noliktavās, bet arī brīvajās zonās un brīvajās noliktavās, un normas, kas atbrīvo no akcīzes nodokļa akcīzes preces, kuras piegādā patēriņam uz kuģiem un gaisa kuģiem.

2004.gadā tika izstrādāti 11 Ministru kabineta noteikumu projekti:

• “Kārtība, kādā atsevišķiem alkoholiskajiem dzērieniem piemēro akcīzes nodokļa atbrīvojumus” (MK noteikumi Nr.170 pieņemti 2004.gada 25.martā). Noteikumi nosaka kārtību, kādā akcīzes nodokļa atbrīvojumu piemēro, ja persona, kurai piegādā alkoholiskos dzērienus, ir saņēmusi patērētāju atļauju. Patērētāja atļaujā iekļaujamās ziņas nosaka patērētāja atļaujas saņemšanai Valsts ieņēmumu dienestā iesniedzamos dokumentus, kā arī, atļaujas anulēšanas iespējamos iemeslus;

• “Kārtība, kādā no nodokļa atbrīvo atsevišķus tabakas izstrādājumus” (MK noteikumi Nr.173 pieņemti 2004.gada 25.martā). Noteikumi nosaka kārtību, kādā ar akcīzes nodokli neapliek denaturētus tabakas izstrādājumus un tabakas izstrādājumus, kurus izmanto tabakas izstrādājumu kvalitātes noteikšanai, ja nodokļu maksātājs par minētajiem tabakas izstrādājumiem Valsts ieņēmumu dienestā iesniedz atbilstības novērtēšanu apliecinošu dokumentu, kuru ir izsniegusi Eiropas Komisijas sarakstā iekļauta Eiropas Savienības dalībvalsts kompetenta institūcija;

• “Kārtība, kādā atmaksājams akcīzes nodoklis naftas produktiem, ja degvieleļļu, tās aizstājējproduktus un komponentus izmanto par kurināmo” (MK noteikumi Nr.213 pieņemti 2004.gada 30.martā). Noteikumi nosaka kārtību, kādā komersantiem atmaksā akcīzes nodokli par degvieleļļu, tās aizstājējproduktiem un komponentiem, kurus izmanto par kurināmo siltuma ražošanai telpu apkurei un karstā ūdens sagatavošanai;

• “Noteikumi par akcīzes nodokļa deklarāciju veidlapām” (MK noteikumi Nr.214 pieņemti 2004.gada 30.martā). Noteikumi nosaka akcīzes nodokļa deklarāciju veidlapu paraugus. Tiek paredzēti pieci deklarāciju paraugi - naftas produktiem, alkoholiskajiem dzērieniem (arī alus), tabakas izstrādājumiem, bezalkoholiskajiem dzērieniem un kafijai;

• “Kārtība, kādā no akcīzes nodokļa atbrīvo akcīzes preces, kuras fiziskā persona ieved savam patēriņam Latvijas Republikā no citām Eiropas Savienības dalībvalstīm” (MK noteikumi Nr.227 pieņemti 2004.gada 1.aprīlī). Noteikumi nosaka kārtību, kādā no nodokļa ir atbrīvotas akcīzes preces, kurus fiziskās personas pašas ieved savam patēriņam Latvijas Republikā no citām dalībvalstīm;

• “Kārtība, kādā lauksaimniecības produkcijas ražotājiem atmaksājams akcīzes nodoklis par dīzeļdegvielu (gāzeļļu)” (MK noteikumi Nr.247 pieņemti 2004.gada 6.aprīlī). Noteikumi nosaka kārtību, kādā lauksaimniecības produkcijas ražotājiem atmaksās akcīzes nodokli par dīzeļdegvielu (gāzeļļu), kas izlietota lauksaimniecībā izmantotās zemes (tai skaitā kultivētu ganību un pļavu) apstrādei;

• “Kārtība, kādā atmaksā akcīzes nodokli par akcīzes precēm, kuras izved no Latvijas Republikas uz citām Eiropas Savienības dalībvalstīm” (MK noteikumi Nr.356 pieņemti 2004.gada 20.aprīlī). Noteikumi nosaka kārtību, kādā no nodokļa atbrīvos akcīzes preces, kuras fiziskās personas pašas izved savam patēriņam no Latvijas Republikā uz citām dalībvalstīm;

• “Kārtība, kādā atsevišķiem naftas produktiem piemēro samazinātu akcīzes nodokļa likmi vai atbrīvojumu no akcīzes nodokļa” (MK noteikumi Nr.359 pieņemti 2004.gada 20.aprīlī). Noteikumi nosaka kārtību, kādā no akcīzes nodokļa atbrīvo naftas produktus, kurus piegādā un izmanto atbilstoši likuma “Par akcīzes nodokli” 18.panta pirmajai daļai: