Ministru kabineta rīkojums Nr. 59

Rīgā 2025. gada 31. janvārī (prot. Nr. 4 37. §)

Valsts pārvaldes iekšējā audita sistēmas attīstības plāns

2025.–2028. gadam

1. Apstiprināt Valsts pārvaldes iekšējā audita sistēmas attīstības plānu

2025.–2028. gadam (turpmāk – plāns).

2. Noteikt Finanšu ministriju par atbildīgo institūciju plāna īstenošanā.

3. Finanšu ministrijai sadarbībā ar plānā norādītajām līdzatbildīgajām

institūcijām (turpmāk – līdzatbildīgās institūcijas) nodrošināt plānā paredzēto

pasākumu īstenošanu.

4. Finanšu ministrijai izstrādāt un iesniegt noteiktā kārtībā Ministru

kabinetā:

4.1. līdz 2026. gada 31. decembrim – informatīvo ziņojumu par plāna

īstenošanas progresu;

4.2. līdz 2029. gada 31. decembrim – informatīvo ziņojumu par plāna izpildi

un ietekmes izvērtējumu.

5. Finanšu ministrijai, ja nepieciešams, pieprasīt un līdzatbildīgajām

institūcijām iesniegt Finanšu ministrijā informāciju, kas nepieciešama šā

rīkojuma 4. punktā minēto informatīvo ziņojumu sagatavošanai.

6. Finanšu ministrijai un līdzatbildīgajām institūcijām plānā paredzēto

pasākumu īstenošanu 2025. gadā nodrošināt atbilstoši tām piešķirtajiem valsts

budžeta līdzekļiem. Jautājumu par papildu valsts budžeta līdzekļu piešķiršanu

plānā paredzēto pasākumu īstenošanai 2026. gadā un turpmākajos gados skatīt

likumprojekta "Par valsts budžetu 2026. gadam un budžeta ietvaru 2026., 2027. un

2028. gadam" sagatavošanas un izskatīšanas procesā kopā ar visu ministriju un

citu centrālo valsts iestāžu iesniegtajiem prioritāro pasākumu pieteikumiem,

ievērojot valsts budžeta finansiālās iespējas. Ja valsts budžeta likumprojekta

sagatavošanas procesā papildu valsts budžeta finansējums plānā iekļauto pasākumu

īstenošanai netiek piešķirts vai tiek piešķirts daļēji, atbildīgās institūcijas

nodrošina, ka tiek īstenoti plānā paredzētie pasākumi, kurus var nodrošināt

atbilstoši piešķirtajiem valsts budžeta līdzekļiem.

Ministru prezidente E. Siliņa

Finanšu ministrs A. Ašeradens

(Ministru kabineta

2025. gada 31. janvāra

rīkojums Nr. 59)

Valsts pārvaldes iekšējā audita sistēmas attīstības

plāns 2025.–2028. gadam

1. Kopsavilkums

Valsts pārvaldes iekšējā audita sistēmas attīstības plāns (turpmāk –

Attīstības plāns) ir vidēja termiņa politikas plānošanas dokuments, kas nosaka

iekšējā audita sistēmas attīstības rīcības virzienus līdz 2028.gadam. Attīstības

plāns ir izstrādāts, lai turpinātu pilnveidot iekšējā audita pakalpojumu,

veicinātu iekšējo auditoru profesionālo izaugsmi, tādējādi paaugstinot

ministriju un iestāžu (turpmāk – institūcija) iekšējā audita funkcijas brieduma

līmeni.

Attīstības plāns ir izstrādāts pēc Finanšu ministrijas iniciatīvas. Finanšu

ministrija ir atbildīga par valsts pārvaldes iekšējā audita politikas izstrādi,

attīstību un ieviešanas uzraudzību.

Attīstības plāna izstrādes nepieciešamību sekmē vairākas mūsdienu globālās

tendences un dažādi ārējie mainīgie faktori un būtiski riski, kas ietekmē valsts

institūciju darbību, kā, piemēram, informācijas un komunikācijas tehnoloģiju (turpmāk

– IKT) attīstība, pāreja uz digitalizāciju un mākslīgā intelekta izmantošanu,

pieaugošie kiberdraudi, uzsvars uz publiskās integritātes nozīmīgumu, sociālās

atbildības un ilgtspējas demonstrēšanu, virzība uz gudru, efektīvu un atvērtu

pārvaldību, kā arī starptautiskās aktualitātes iekšējā audita labajā praksē/metodoloģijā

un jaunas prasības iekšējā audita profesijai.

Atbilstoši Pašvaldību likumam1 pašvaldībās ir jāizveido iekšējā audita sistēma

pašvaldību iekšējās kontroles sistēmas darbības novērtēšanai. Ņemot vērā Finanšu

ministrijas zināšanas un pieredzi iekšējā audita sistēmas attīstībā valsts

pārvaldes institūcijās, tostarp metodiskajā vadībā un iekšējo auditoru

profesionālās kvalifikācijas paaugstināšanā, Finanšu ministrija Attīstības plāna

ietvaros plāno arī īstenot pasākumus, lai sekmētu un atbalstītu iekšējā audita

funkcijas ieviešanu un darbību pašvaldībās.

Iekšējā audita politikas mērķis ir turpmākajos četros gados turpināt attīstīt

mūsdienīgu iekšējā audita funkciju valsts pārvaldes institūcijās un veicināt

iekšējā audita funkcijas attīstību pašvaldībās, kas sekmē likumīgas, efektīvas,

produktīvas, ētiskas un atbildīgas pārvaldības attīstību publiskajā sektorā. Lai

sasniegtu šo mērķi, Attīstības plānā ir izvirzīti šādi rīcības virzieni:

Attīstības plānā definētie rīcības virzieni sasaucas ar Valsts pārvaldes

modernizācijas plāna 2023.–2027.gadam (turpmāk – Modernizācijas plāns) rīcības

virzieniem "Vienota un efektīva valsts pārvalde" un "Cilvēkresursu attīstība",

kā arī valdības mērķiem par kvalitatīva, profesionāla, inovatīva, efektīva, uz

rezultātiem orientēta publiskā sektora darbības attīstīšanu, tādejādi iekšējiem

auditoriem savas kompetences ietvaros līdzdarbojoties valsts attīstības mērķu

sasniegšanā.

Lai veicinātu vienotu izpratni par iekšējā audita lomu institūciju un

pašvaldību pārvaldībā, Attīstības plāns skaidro iekšējā audita mērķi,

pakalpojumu un uzdevumus, auditoru pamatvērtības un uzvedības principus.

Attīstības plāna izstrādē iesaistījās valsts pārvaldes institūciju iekšējā

audita struktūrvienības, Valsts kanceleja, Valsts administrācijas skola,

starptautiskās profesionālās biedrības "Iekšējo auditoru institūts" Latvijas

nodaļas (turpmāk – Iekšējo auditoru institūts) biedri, kas apvieno iekšējā

audita profesionāļus Latvijā, un Iekšējā audita padome, kuras sastāvā ir

pārstāvji no Valsts kontroles, Latvijas Bankas, Latvijas Darba devēju

konfederācijas, Iekšējo auditoru institūta un starptautiskās profesionālās

biedrības "Informācijas sistēmu audita un kontroles asociācija" (ISACA) Latvijas

nodaļas.

Par Attīstības plānā iekļauto pasākumu īstenošanu, darbības rezultātu un

rezultatīvo rādītāju sasniegšanu katra rīcības virziena ietvaros atbildīga ir

Finanšu ministrija. Vienlaikus Attīstības plāna sekmīgai īstenošanai un plānoto

kvalitatīvo un kvantitatīvo rezultātu sasniegšanai ir svarīga institūciju un

pašvaldību vadītāju atbildība iekšējās kontroles sistēmas stiprināšanā un

atbalsta nodrošināšana iekšējā audita funkcijas attīstībai. Tāpat visā

Attīstības plāna īstenošanas procesā tiek paredzēta sadarbība ar Valsts

kanceleju, Valsts administrācijas skolu, Latvijas Pašvaldību savienību un citām

valsts pārvaldes institūcijām, kā arī profesionālajām biedrībām "Iekšējo

auditoru institūts" un "Informācijas sistēmu audita un kontroles asociācija" un

ārvalstu ekspertiem iekšējā audita jomā.

Līdz 2026.gada 31.decembrim Finanšu ministrija izstrādās un iesniegs Ministru

kabinetam (turpmāk – MK) informatīvo ziņojumu par Attīstības plāna ieviešanas

progresu, bet līdz 2029.gada 31.decembrim Finanšu ministrija izstrādās un

iesniegs MK informatīvo ziņojumu par plāna izpildi un ietekmes novērtējumu.

2. Esošās situācijas raksturojums

2.1. Iekšējās kontroles sistēma

| Ikvienas institūcijas darbības

pamats ir iekšējās kontroles sistēma (turpmāk – IKS) – vienots

risku vadības, kontroles un pārvaldības pasākumu kopums (skatīt

1.attēlu). |

|

| |

1.attēls. Iekšējās kontroles sistēmas pamatelementi. |

IKS uzdevums ir nodrošināt institūcijas mērķu sasniegšanu, efektīvu darbību,

aktīvu aizsardzību, pārskatu ticamību un darbības atbilstību tiesību aktiem.2 Iekšējais audits sniedz pārliecību par IKS darbību.

IKS pamatprasības ir noteiktas un IKS vidi veidojošie elementi ir definēti

normatīvajā aktā par IKS tiešās pārvaldes iestādēs.3 Institūciju un pašvaldību

vadītāji ir atbildīgi par atbilstošas, kvalitatīvas, efektīvas IKS izveidošanu,

uzturēšanu, pārraudzīšanu un attīstīšanu.

Pēdējo gadu notikumi ir parādījuši, ka publiskajam sektoram aizvien vairāk

jāpielāgojas pārmaiņām un jādomā, kā sasniegt ilgtermiņa un stratēģiskos mērķus

vidē, kurā pieaug nepastāvība, nenoteiktība un sarežģītība. Arī tendences

starptautiskajā vidē liecina, ka uztvere, domāšana un skatījums uz risku vadību

ir ļoti mainījies, atkārtoti uzsverot tās daudznozīmīgumu. Līdz ar to Finanšu

ministrijas ieskatā institūcijās un pašvaldībās ir svarīgi attīstīt un

iedzīvināt praktisku un pievienoto vērtību radošu risku vadības sistēmu un

veicināt pozitīvu un efektīvu risku vadības kultūru. Savlaicīgi un

kvalitatīvi identificējot un novērtējot riskus, ir iespējams noteikt

atbilstošākas un efektīvākas iekšējās kontroles. Šāda pieeja veicina arī labas

pārvaldības principu ievērošanu ikdienas darbībās, kā arī datos un risku

izvērtējumā balstītu izsvērtu lēmumu pieņemšanu funkciju, uzdevumu, īstenojamo

projektu un programmu līmenī.

Lai sniegtu atbalstu institūcijām un pašvaldībām risku vadības sistēmas

ieviešanā un attīstībā, pēc Finanšu ministrijas iniciatīvas 2023.gadā tika

sagatavota Risku vadības ieviešanas rokasgrāmata un tās video materiāls,

organizēti vairāki semināri un ap 40 individuālas konsultācijas ar mērķi sekmēt

vienotu izpratni par risku vadības sistēmas elementiem, terminiem, risku vadības

nepieciešamību un ieguvumiem no tās, palīdzēt institūcijām un pašvaldībām

izvēlēties funkcionalitātei, vajadzībām un iespējām piemērotu un visaptverošu

risku vadības modeli, ar praktiskiem padomiem un piemēriem atbalstīt izvēlētā

modeļa ieviešanu un sistemātisku pilnveidošanu.

Starptautiskā līmenī gan publiskajā, gan privātajā sektorā riski tiek

pārvaldīti, pielietojot Trīs līniju modeļa konceptu4, kas skaidri iezīmē

lomas un atbildību, sadarbības un informācijas plūsmu (skatīt 2.attēlu).

2.attēls. Trīs līniju modelis.

Risku vadības funkcija ir otrā līnija, savukārt iekšējais audits kā trešā

līnija neatkarīgi un objektīvi novērtē, gūst pārliecību un sniedz vadībai

viedokli par ieviesto un īstenoto risku vadības, iekšējās kontroles un

pārvaldības atbilstību un efektivitāti, proti, par pirmās un otrās līnijas

darbības efektivitāti. Neieviesta un neefektīva risku vadība rada lielāku slodzi

institūciju iekšējā audita struktūrvienībām identificēt, novērtēt un komunicēt

riskus īstenojamo iekšējo auditu ietvaros.

Trīs līniju modelis jau ir atzīts vairākās Latvijas valsts

kapitālsabiedrībās, un Finanšu ministrijas ieskatā ir svarīgi turpināt attīstīt

šī modeļa konceptu publiskajā sektorā, jo tas palīdz noteikt struktūras un

procesus, kas vislabāk veicina sasniegt mērķus, nodrošināt gudru un efektīvu

pārvaldību un spēcīgu risku vadību.

Institūcijās šobrīd mērķtiecīgi tiek veidota risku vadības funkcija un

ieviesta un attīstīta risku vadības sistēma. Institūcijām un pašvaldībām

turpmākos gados ir jāuztur un jāattīsta jau ieviestie risku vadības pasākumi un,

iespējams, jāplāno jaunas aktivitātes, lai risku vadība darbotos kā pārdomāta,

mērķtiecīga, stabila un praktiska sistēma, proti:

• augstākās vadības iniciēta, atbalstīta un pārraudzīta;

• risku vadība integrēta iestādes kultūrā;

• skaidrs lomu, atbildības un pienākumu sadalījums;

• reglamentēta – skaidri principi, detalizēta metodoloģija, vienota valoda;

• visaptveroša, sistēmiska un koordinēta pieeja. Integrēta

funkcijās/procesos, struktūrvienībās;

• komunikācija par riskiem – vertikāli un horizontāli;

• lēmumu pieņemšanā balstās uz analītisko riska informāciju;

• tiek pilnveidotas darbinieku kompetences risku vadības jomā;

• regulāra uzraudzība pār risku vadības sistēmas darbību;

• fokuss uz nākotni – nākotnes potenciālo problēmu risināšana/nepieļaušana.

Veiksmīgai IKS attīstībai publiskajā sektorā būtisks priekšnoteikums ir

mūsdienīgs regulējums, tādejādi veicinot starptautiskajām tendencēm

atbilstošas IKS attīstību vienoti (vienlīdzīgi) visās institūcijās un

pašvaldībās. 2017.gadā OECD izstrādāja jaunus ieteikumus politiku veidotājiem

saskaņotas un visaptverošas sabiedrības integritātes sistēmas izveidei un

attīstīšanai.5 Kopš 2017.gada vairākas starptautiskās organizācijas ir

aktualizējušas labās prakses prasības risku vadības ieviešanai un attīstīšanai,

izdodot jaunus standartus un vadlīnijas, piemēram, COSO Uzņēmumu risku vadības

ietvars – integrēšana ar stratēģiju un sniegumu (COSO Enterprise Risk Management

Framework - Integrating with Strategy and Performance) (2017)6, ISO 31 000:2018 standarti7, Lielbritānijas Valsts kases izdotā Oranžā grāmata (The Orange Book)

(2020/2023)8. 2023.gadā SIGMA sadarbībā ar OECD izstrādāja jaunus valsts

pārvaldes principus, kas raksturo vērtības un uzvedību, ko iedzīvotāji un

uzņēmumi sagaida no modernas valsts pārvaldes.9 Līdz ar to Finanšu ministrijas

ieskatā ir būtiski aktualizēt kopš 2012.gada spēkā esošo nacionālo IKS

regulatīvo ietvaru, ņemot vērā jaunākās starptautiskās tendences un

Modernizācijas plāna mērķi un rīcības virzienus.

2.2. Iekšējā audita sistēma valsts pārvaldē

Iekšējā audita struktūrvienību mērķis institūciju pārvaldībā ir:

stiprināt institūcijas spēju radīt, aizsargāt un uzturēt tās

vērtību, nodrošinot vadībai neatkarīgu, risku analīzē balstītu un objektīvu

pārliecību un sniedzot padomus, skaidrojumus un prognozes.

Iekšējā audita struktūrvienības mērķi sasniedz, veicot uz risku novērtējumu

balstītus iekšējos auditus un sniedzot konsultācijas. Tātad iekšējā

audita struktūrvienību pakalpojums ir vērsts uz neatkarīgas un objektīvas

pārliecības sniegšanu, izpratnes veicināšanu un vērtības radīšanu institūcijai:

Šodien valsts pārvaldes iekšējā audita sistēmā ir trīs dalībnieku grupas,

un katrai ir sava loma, uzdevumi un atbildība iekšējā audita sistēmas darbībā un

attīstībā. Starp šiem dalībniekiem pastāv regulāra informācijas aprite un

sadarbība (skatīt 3.attēlu):

3.attēls. Iekšējā audita sistēmā darbojošās dalībnieku grupas.

Iekšējā audita struktūrvienību veido Ministru prezidentam tieši padotajās

institūcijās un ministrijās. Iekšējā audita sistēmu, tostarp, iekšējā audita

struktūrvienības izveidošanas nepieciešamību padotības iestādēs, nosaka Ministru

prezidents viņam tieši padotajās institūcijās un ministrs viņam padotajās

institūcijās. 2024.gadā darbojas 22 iekšējā audita struktūrvienības, proti, 13

ministrijās10 un sešās padotībā esošajās iestādēs, Valsts kancelejā, Korupcijas

novēršanas un apkarošanas birojā un Finanšu izlūkošanas dienestā. Lielākoties

iekšējā audita funkcija ir centralizēta nozares ministrijas līmenī, tomēr

Finanšu ministrijas, Iekšlietu ministrijas un Veselības ministrijas resorā

joprojām atsevišķās padotības iestādēs ir saglabāta iekšējā audita funkcija,

ņemot vērā iestāžu valstiski-sabiedrisko nozīmi, piešķirto vai pārvaldīšanā

nodoto valsts budžeta līdzekļu apjomu u.c. kritērijus.

Iekšējā audita struktūrvienību darbības tvērums ir ievērojami plašs, jo to

īstenotie pakalpojumi (iekšējie auditi un konsultācijas) aptver resora iestādes

ar tām deleģētām funkcijām, uzdevumiem un to īstenošanai izveidotām struktūrām,

procesiem un ieviestām informācijas un komunikācijas tehnoloģijām. Līdz ar to

visu iekšējā audita struktūrvienību darbību rezultāti veido viedokli par valsts

pārvaldes institūciju darbības atbilstību, kvalitāti, profesionalitāti,

efektivitāti un rezultativitāti.

Institūcijām pildot deleģētās funkcijas - izstrādājot politikas plānošanas

dokumentus un tiesību aktus, sniedzot pakalpojumus, sabiedrība sagaida likumīgu,

profesionālu, caurspīdīgu, ekonomisku, efektīvu un produktīvu institūciju

darbību. Institūciju vadītājiem kopā ar gada pārskatu Valsts kasei (Finanšu

ministrijai) ir jāiesniedz apliecinājums, tajā apstiprinot ne tikai gada

pārskatā sniegtās informācijas patiesumu un pilnīgumu, bet arī visaptverošas un

efektīvas iekšējās kontroles sistēmas izveidošanu un uzturēšanu. Iekšējais

audits ir nozīmīgs neatkarīgs un objektīvs pārliecības sniedzējs institūcijas

vadītājam par izveidotās iekšējās kontroles sistēmas atbilstīgu, ekonomisku un

efektīvu darbību un pamatojums apliecinājuma parakstīšanai.

Iekšējā audita jomu regulē Iekšējā audita likums un uz tā pamati izdoti

normatīvie akti:

• Ministru kabineta 09.07.2013. noteikumi Nr.385 "Iekšējā audita veikšanas un

novērtēšanas kārtība";

• Ministru kabineta 30.04.2013. noteikumi Nr.238 "Iekšējo auditoru

sertifikācijas kārtība";

• Ministru kabineta 16.11.2010. noteikumi Nr.1047 "Iekšējā audita padomes

nolikums";

• Finanšu ministra 09.05.2024. rīkojums Nr.167 "Par Iekšējā audita padomes

sastāvu";

• Ministru kabineta rīkojumi par kopējām valsts pārvaldē auditējamām

prioritātēm konkrētā gadā.

Vienlaikus iekšējā audita struktūrvienībām ir svarīgi sekot līdzi, pārņemt,

pielāgot un ikdienā demonstrēt labāko starptautisko praksi un augstu

profesionalitātes līmeni. Starptautiskā profesionālā biedrība "Iekšējo auditoru

institūts" 2024.gadā ir publicējusi atjauninātu un pilnveidotu profesionālās

prakses ietvaru, kas nosaka standartus, prasības, kritērijus, metodiku

starptautiskā līmenī. Ņemot vērā, ka vairāki nacionālie tiesību akti iekšējā

audita jomā tikai daļēji atbilst šī brīža pasaules tendencēm un labajai praksei,

ir būtiski tos aktualizēt.

Lai iespējami efektīvi attīstītu iekšējā audita sistēmu valsts pārvaldē, ir

veikta SVID analīze jeb apzinātas šī brīža stiprās un vājās puses, kā arī

faktiskie vai iespējamie ārējie draudi un potenciālās – vēl neizmantotās

iespējas:

| STIPRĀS PUSES: • Vienoti normatīvie akti

(Likums, Ministru kabineta (turpmāk – MK) noteikumi, vadlīnijas).

• Finanšu ministrijas organizētās diskusijas iekšējo auditoru

savstarpējai komunikācijai, sniedzot konsultācijas un nodrošinot iespēju

dalīties ar labāko praksi iekšējā auditā.

• Finanšu ministrijas organizētās tematiskās mācības iekšējiem

auditoriem.

• Laba sadarbība ar Valsts kontroli, koordinējot informācijas apmaiņu

revīzijās, kā arī sadarbojoties paralēlu auditu veikšanā vienas

auditējamās sistēmas ietvaros, tādejādi sadalot darba pienākumus,

veidojot paļaušanos.

• Ikgadējie ar MK rīkojumu noteiktie prioritārie auditi/konsultācijas

valstiski svarīgās un aktuālās jomās.

• Vertikālo, horizontālo auditu veikšana, tostarp starpresoru līmenī

tādā veidā ierobežojot/samazinot sistēmiskus trūkumus, procesu

nesaskaņotību un sadrumstalotību.

• Uzkrāta pieredze un prakse efektivitātes aspektu vērtēšanā, IKT,

interešu konflikta un korupcijas risku un to mazinošo iekšējo kontroļu

novērtēšanā iekšējos auditos.

• Pieredzējuši un profesionāli vadītāji iekšējā audita

struktūrvienībās.

• 67% sertificēti iekšējie auditori atbilstoši nacionālās

sertifikācijas sistēmai. |

| VĀJĀS PUSES: • Iekšējā audita jomu regulējošos

normatīvajos aktos nav integrētas jaunākās tendences, starptautiskā labā

prakse.

• Nepietiekami iekšējo auditoru resursi, lai novērtētu visas augsta

un vidēja riska sistēmas iestādē/ resorā.

• Finansējuma trūkums iekšējā audita politikas iniciatīvu

īstenošanai.

• IKT zināšanu trūkums iekšējiem auditoriem. |

| IESPĒJAS: • Popularizēt iekšējā audita lomu,

celt atpazīstamību un reputāciju (iekšējā audita tēla "spodrināšana").

• Attīstīt redzējumu par Finanšu ministriju kā publiskā sektora

iekšējo auditoru kompetenču centru.

• Iekšējais audits – padomdevējs iestādes augstākajai vadībai

stratēģisko mērķu sasniegšanai, neparedzētu incidentu un krīžu

vadīšanai, risku mazināšanai vai nepieciešamo pārmaiņu veiksmīgai

ieviešanai.

• Līdzdarboties ar Valsts kanceleju un citām kompetentām iestādēm IKS

regulējuma attīstīšanai.

• Attīstīt institūcijās risku vadību, finanšu kontroli, atbilstības

kontroli, IKT pārvaldību (2.līnija Trīs līniju modelī).

• Institūcijās ieviest ikgadēju IKS darbības pašnovērtējumu.

• Pilnveidot iekšējā audita normatīvo bāzi atbilstoši jaunākajai

starptautiskajai praksei – attīstot proaktīvu risku-fokusētu audita

pieeju, vienkāršojot, efektivizējot un digitalizējot audita veikšanas un

pārvaldības procesu.

• Iekšējo auditoru darba metožu pilnveidošana pilnīgas vai daļēji

attālinātas auditēšanas apstākļos.

• Attīstīt efektivitātes/ lietderības auditu veikšanas metodoloģiju

un praksi.

• Pilnveidot nacionālo valsts pārvaldes iekšējo auditoru

sertifikācijas sistēmu.

• Ieviest atbilstošāku pieeju iekšējā audita struktūrvienību darbības

kvalitātes periodiskai novērtēšanai.

• Attīstīt savstarpējās komunikācijas, tostarp zināšanu un pieredzes

apmaiņas mehānismu starp iekšējiem auditoriem kā valsts pārvaldes

līmenī, tā pašvaldību līmenī.

• Sadarbībā ar Valsts kanceleju un institūciju vadītājiem paaugstināt

iekšējo auditoru atalgojumu pamatdarbības funkciju veicēju līmenī.

• Izveidot un attīstīt iekšējā audita funkciju pašvaldībās un

publiskas personas kapitālsabiedrībās.

• Sadarboties ar Latvijas augstskolām, pilnveidojot studiju

programmas par iekšējo auditu un organizējot vieslekcijas studentiem.

• Uzrunāt Latvijas augstskolu studentus strādāt vai praktizēt iekšējā

audita jomā valsts pārvaldē. |

| DRAUDI: • Nepietiekama vadības izpratne par

efektīvu iekšējās kontroles sistēmu, labas pārvaldības principiem un

visaptverošu, praktiski pielietojamu risku vadību.

• Ik gadu nemainīgi liels vakanto amata vietu skaits, auditoriem

aizejot pensijā vai pārejot uz privāto sektoru un grūtības piesaistīt

jaunus darbiniekus.

• Standartu un normatīvo aktu, kā arī ētikas principu neievērošana

iekšējo auditoru darbā.

• Neparedzētas krīzes valsts vai starptautiskā līmenī, kas izmaina

iedibināto pārvaldības modeli iestādēs un rada jaunus augstas nozīmes

riskus. |

Turpmākos gados, īstenojot Attīstības plānu:

• tiks uzturētas un attīstītas stiprās puses (priekšrocības);

• tiks plānoti un īstenoti pasākumi apzināto trūkumu (vājo pušu) mazināšanai

vai novēršanai, ja iekšējā audita politikai tiks piešķirts nepieciešamais

finansējums;

• pie pietiekamu resursu nodrošinājuma tiks izmantotas iespējas modernizēt,

efektivizēt valsts pārvaldes iekšējo auditu, ieviešot inovatīvus risinājums un

jaunāko labo praksi;

• atbilstoši ārējo risku novērtējumam tiks pilnveidota iekšējā audita

metodoloģiskā bāze un organizēti iekšējo auditoru profesionālās kompetences

paaugstināšanas pasākumi.

3. Iekšējā audita sistēmas attīstība

3.1. Stratēģiskais mērķis, vīzija, vērtības un uzvedība

Iekšējā audita politikas mērķis

Turpmākajos četros gados turpināt attīstīt mūsdienīgu iekšējā audita funkciju

valsts pārvaldes institūcijās un veicināt iekšējā audita funkcijas attīstību

pašvaldībās, kas sekmē likumīgas, efektīvas, produktīvas, ētiskas un atbildīgas

pārvaldības attīstību publiskajā sektorā.

Iekšējā audita politikas mērķim pakārtoti apakšmērķi turpmākajos četros gados

ir:

veicināt ilgtspējīgu iekšējā audita funkciju institūcijās un pašvaldībās.

veicināt ilgtspējīgu iekšējā audita funkciju institūcijās un pašvaldībās.

turpināt attīstīt Finanšu ministriju kā publiskā sektora iekšējo auditoru

kompetenču centru, kas metodoloģiski vada un konsultē iekšējā audita

struktūrvienības, attīsta iekšējo auditoru kompetences un profesionalitāti,

veido un uztur sadarbības un komunikācijas tīklu, kurā publiskā sektora iekšējie

auditori savstarpēji dalās pieredzē un praksē, kā arī veido dialogu ar citiem

pārliecības sniedzējiem un profesionālām biedrībām.

Vīzija

Kvalitatīva un profesionāla iekšējā audita pakalpojuma sniegšana, veicinot

institūcijās labas pārvaldības, integritātes11 un ilgtspējas principu ievērošanu,

atbalstot institūciju stratēģisko mērķu sasniegšanu un sekmējot institūciju

reputācijas un sabiedrības uzticēšanās paaugstināšanu.

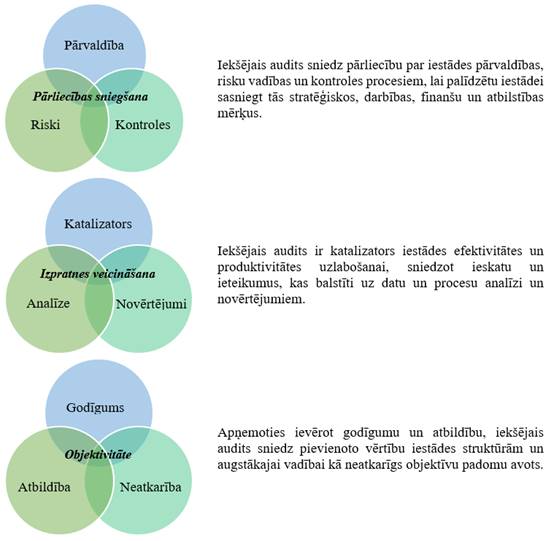

Mūsdienīgs iekšējais audits ir daudzdimensiāls, ar plašāku redzesloku un

fokusu uz aktualitātēm un būtiskajiem riskiem, vienlaikus īstenojot pamatlomu –

sniegt neatkarīgu un objektīvu pārliecību/vērtējumu par IKS darbību (skatīt

4.attēlu).

4.attēls. Mūsdienīgs un progresīvs iekšējais audits.

Sagaidāmie politikas rezultāti12:

Politikas rezultāts 1: Ministriju un iestāžu iekšējā audita struktūrvienību

pakalpojumi sniedz pievienoto vērtību institūciju vadītājiem.

Rezultatīvais rādītājs 1: Auditējamo un institūciju vadītāju apmierinātības

vērtējums par iekšējā audita struktūrvienību darbību ir vidēji virs 3.5 punktiem

4 punktu sistēmā.

Rezultatīvais rādītājs 2: Virs 80% augsta riska auditējamo sistēmu nosegums.

Rezultatīvais rādītājs 3: Ekonomiskuma, efektivitātes un lietderības aspekti

vērtēti vidēji vismaz 75% gadā veiktajos institūciju iekšējos auditos.

Politikas rezultāts 2: Iekšējie auditori demonstrē augstu profesionalitāti un

starptautiskajā labajā praksē balstītu darba sniegumu.

Rezultatīvais rādītājs 1: Institūcijās ir virs 60% iekšējo auditoru, kas

ieguvuši valsts pārvaldes iekšējā auditora sertifikātu vai biedrības "Iekšējo

auditoru institūts" atzītu profesionalitāti apliecinošu sertifikātu.

Rezultatīvais rādītājs 2: Institūciju iekšējā audita struktūrvienību darbības

atbilstības, kvalitātes un efektivitātes saskaņā ar starptautisko labo praksi

novērtējums ir vidēji 3 un augstāk punkti 4 punktu sistēmā.

Politikas rezultāts 3: Pašvaldību iekšējā audita struktūrvienības darbojas un

sniedz pievienoto vērtību pašvaldību vadītājiem.

Rezultatīvais rādītājs: Pašvaldību iekšējā audita struktūrvienības ir

sasniegušas 2.brieduma līmeni (iekšējā audita funkcija ir izveidota, bet ir

pilnveidojama, lai novērstu konstatētos būtiskos trūkumus).

Vērtības un kultūra

Lai sasniegtu briedumu, kas ietverts vīzijā un atspoguļots 4.attēlā, no

valsts pārvaldes iekšējā audita struktūrvienībām ikdienas darbā tiek sagaidīta

auditoru vērtību demonstrēšana un profesionāla sadarbība ar augstāko vadību,

klientiem13 un kolēģiem.

Iekšējā audita vērtības ir:

• Iekšējā audita pakalpojums ir vērsts uz klientu vajadzībām. Auditori,

izmantojot zināšanas, prasmes, iemaņas un pieredzi un ievērojot profesionālos un

ētiskos standartus, sniedz kompetentu un kvalitatīvu pakalpojumu klientiem,

nodrošinot viņu gaidu un vajadzību sasniegšanu un pievienotās vērtības radīšanu.

• Auditori rīkojas neatkarīgi, objektīvi un atbildīgi, ir pārliecināti par

savām spējām, prasmēm un lēmumiem, dara pareizas lietas pareizā veidā, bet

vienlaikus pieņem/atzīst arī savas kļūdas kā mācīšanās sastāvdaļu. Tādejādi

klienti tiek iedvesmoti uzticēties/paļauties uz iekšējo auditu.

• Auditori ciena un aizsargā personu privātumu un konfidenciālu informāciju

un neizpauž informāciju bez atbilstoša pilnvarojuma, ja vien nav juridiska vai

profesionāla pienākuma to darīt.

• Auditori ir patiesi un atklāti, sniedz konstruktīvus vērtējumu, padomus un

viedokļus un neizvairās no neērtiem, sarežģītiem jautājumiem.

• Auditori ir pretimnākoši, vērsti uz cieņpilnu sadarbību un komandas darbu,

savas zināšanas nododot tālāk.

• Auditori dalās ar padomiem, risinājumu variantiem, ieteikumiem klientiem,

lai viņi varētu uzņemties iniciatīvu un pieņemt lēmumus problēmas atrisināšanai.

• Auditori ir motivēti mācīties un pilnveidoties, savā darbā ir analītiski,

proaktīvi un uz nākotni orientēti, saskata iespējas inovatīviem, ambicioziem

risinājumiem/pārmaiņām, tādejādi veicinot institūcijas darbības attīstību.

• Auditori atzīst un uzslavē pozitīvo ieguldījumu, veltot laiku, lai

pateiktos kolēģiem par viņu centieniem.

Finanšu ministrija – iekšējo auditoru kompetenču centrs

Lai sasniegtu izvirzīto politikas mērķi un politikas rezultātus un īstenotu

rīcības virzienu pasākumus, ir būtiski attīstīt Finanšu ministriju kā publiskā

sektora iekšējo auditoru kompetenču centru ar profesionāli spēcīgu iekšējā

audita politikas veidotāju komandu. Nākamajos četros gados tas būs panākams:

3.2. Institūciju un pašvaldību vadītāju loma iekšējā audita funkcijas attīstībā

Lai turpmākos četros gados īstenotu vīziju par modernu un progresīvu iekšējo

auditu publiskajā sektorā, būtiska ir arī pastāvīga institūciju un pašvaldību

vadītāju individuālā līdzdalība un iesaiste savas iekšējā audita funkcijas

attīstībā paralēli Finanšu ministrijas īstenotajiem pasākumiem, lai iekšējā

audita struktūrvienības sasniegtu iekšējā audita mērķus, sniegtu pievienoto

vērtību un lai to pakalpojumi atbilstu gan nacionālo regulējumu prasībām, gan

starptautiskajām tendencēm un labajai praksei.

Jaunie Starptautiskie iekšējā audita standarti14 īpaši akcentē augstākās

vadības lomu, iesaisti, atbalsta sniegšanu un līderības nozīmi iekšējā audita

funkcijas efektīvā īstenošanā. Komunikācijas un abpusēja dialoga starp augstāko

vadību un iekšējā audita vadītāju nozīme ir uzsvērta visos iekšējā audita

darbības aspektos, piemēram, par institūcijas stratēģisko virzību, mērķiem un

riskiem, iekšējā audita funkcijai nepieciešamajiem resursiem, kas ļautu pilnībā

izmantot iekšējā audita pilnvaras, iekšējo auditoru profesionālo izaugsmi, kā

arī iekšējā audita rezultātu komunicēšanā un audita ieteikumu ieviešanas

nodrošināšanā un uzraudzībā.

3.3. Rīcības virzieni

Esošā situācija

Iekšējā audita sistēmas pirmsākumos, īstenoto iekšējo auditu ietvaros

uzmanība tika veltīta galvenokārt atbilstības aspektu novērtēšanai, turklāt

iekšējā audita skatījums bija šaurs – pārvaldības un iekšējo kontroļu darbības

novērtējums vienas institūcijas ietvaros.

Mūsdienās iekšējā audita struktūrvienības paplašina savu redzesloku,

padziļina analītisko ieskatu, dažādo auditēšanas pieejas un pielieto

mūsdienīgākas pārbaudes metodes un tehnoloģiskos rīkus. Iekšējā audita

struktūrvienību pakalpojums ir dažādots, ņemot vērā institūcijās ieviestās IKS

briedumu, sistēmas darbībā iesaistītās institūcijas, nozarē/jomā pastāvošās

problēmas un riskus, institūciju stratēģiskos mērķus, iekšējā audita

klienta/pasūtītāja gaidas no iekšējā audita:

|

Horizontālie auditi |

Mērķis – pēc vienotas

metodoloģijas novērtēt vadības vai atbalsta sistēmas/procesa darbību

horizontāli vairākās iestādēs. Tiek identificētas kopīgas problēmas,

apzināta labā prakse, iespēja novērtēt un salīdzināt sistēmas/procesa

brieduma līmeni starp iestādēm, efektīvi tiek izmantoti iekšējā audita

resursi. |

| |

|

|

Vertikālie auditi |

Mērķis – novērtēt nozares

politikas plānošanas, ieviešanas un uzraudzības procesu darbību viena

resora ietvaros. Tiek iegūts visaptverošs konkrētas nozares politikas

darbības vērtējums – apzināta izvirzīto politikas mērķu un sagaidāmo

rezultātu sasniegšanas pakāpe, no mērķiem izrietošo pasākumu lietderība,

atbilstība, kā arī tiek identificētas sistēmas problēmas. |

| |

|

|

Lietderības (efektivitātes) auditi |

Mērķis – novērtēt

iestādes vai programmas darbības efektivitāti (ekonomiskā efektivitāte)

un produktivitāti (funkcionālā efektivitātes), ievērojot ekonomiskuma

principus, rezultātā īstenojot darbības uzlabojumus. |

| |

|

|

Funkciju auditi |

Mērķis – izvērtēt iestāžu

darbības funkcijas, rezultātā palielinot valsts pārvaldes efektivitāti,

samazinot budžeta izdevumus un panākot to lietderīgu izmantošanu, kā arī

saglabājot vai uzlabojot pakalpojumu kvalitāti. |

| |

|

|

Konsultatīvie pakalpojumi |

Mērķis – saskaņā ar

iekšējā audita klienta/konsultācijas pasūtītāja vēlmēm vai bažām,

konsultējot, sniedzot padomu vai apmācot, uzlabot iestādes pārvaldības,

riska vadības un kontroles procesus un palielināt to vērtību.

Koncentrējot iekšējā audita resursus uz konkrētām problēmām/risināmiem

jautājumiem, iestādes vadība operatīvi saņem ieteikumus vai risinājumu

variantus uzlabojumiem, pārmaiņām, inovācijām. |

Kopš 2011.gada pēc Finanšu ministrijas priekšlikuma MK katru gadu nosaka

kopējās valsts pārvaldē auditējamās prioritātes. Šī ir pieeja kā visas

iekšējā audita struktūrvienības valsts pārvaldē vienlaicīgi un pēc vienotiem

kritērijiem auditē valstiski svarīgu vai aktuālu jomu. Vislielākais ieguvums no

prioritāro auditu rezultātiem ir vienota kopaina, identificētas kopīgās

problēmas un rasti nepieciešamie sistēmiskie risinājumi, kā arī iespēja dalīties

un pārņemt labāko praksi. Par rezultātiem tiek informēts MK un par auditēto

nozares politiku atbildīgā institūcija. Prioritāro auditu īstenošanas prakse

tiks uzturēta arī nākotnē, jo horizontālais redzējums un novērtējums sniedz

augstu pievienoto vērtību, strādājot pie vienotu mērķu sasniegšanas.

Lai veicinātu starpresoru sadarbību iekšējo auditu jomā, valsts

pārvaldes iekšējā audita struktūrvienībām ar MK rīkojumiem vairākus gadus tiek

uzdots nodrošināt savstarpēju sadarbību un pēc iespējas veidot starpresoru

iekšējā audita komandas, auditējot tādu politiku, kura tiek plānota, īstenota un

uzraudzīta mijiedarbībā ar citiem resoriem. Kopumā iekšējā audita

struktūrvienības iekšējo auditu stratēģiskās plānošanas procesā ir pievērsušas

uzmanību šādu jautājumu apzināšanai, tomēr praksē sadarbība notiek viena resora

institūciju un kapitālsabiedrību, kurās attiecīgā ministrija ir valsts kapitāla

daļu turētāja, iekšējā audita struktūrvienību ietvaros. Sasaistot ar

Modernizācijas plāna rīcības virziena "Vienota un efektīva valsts pārvalde"

vienu no pasākumiem – stiprināt starpinstitucionālo sadarbību, arī nākotnē tiks

veicināta starpresoru auditu prakse.

Efektīva pārvaldība kā prioritāte ir iekļauta vairākos nacionālos attīstības

plānošana dokumentos, līdz ar to lietderības (efektivitātes) auditi ir

aktuāli un pieprasīti no institūciju vadītāju puses. Iekšējā audita

struktūrvienību darbības rezultāti iepriekšējos gados liecina, ka auditos

visvairāk vērtēta funkcionālā efektivitāte15, bet mazāk ekonomiskā efektivitāte16 un

resursu izmaksu efektivitāte17. Nākotnē ir būtiski attīstīt lietderības

(efektivitātes) auditu metodoloģiju un praksi, vienlaikus pilnveidot auditoru

zināšanas un iemaņas lietderības (efektivitātes) aspektu vērtēšanā. Ņemot vērā

virzību uz sociālo atbildību un ilgtspēju institūciju darbībā, kas nacionālā

līmenī ir aprakstīta Latvijas ilgtspējīgas attīstības stratēģijā līdz

2030.gadam, lietderības (efektivitātes) auditos papildus tiks iekļauti

ilgtspējas aspekti kā vērtēšanas kritēriji.

Iekšējā audita struktūrvienību īstenotie auditi un konsultācijas un to

ietvaros sniegtie ieteikumi un padomi ne tikai veicina institūcijas IKS

attīstību, bet arī rada pievienoto vērtību institūcijai, tādejādi palīdzot tai

sasniegt augstākus veiktspējas rādītājus. Iekšējie auditori sniedz pārliecību,

vai ieviestā risku vadības pieeja un iekšējās kontroles aizsargā pret augstu

risku iestāšanos un vai institūcijas ieviestie pasākumi aizsargā tās aktīvus un

nodrošina likumīgu darbību. Iekšējie auditori, pārzinot institūcijas pārvaldības

procesus, sniedz padomus, kā attīstīt ekonomisku, produktīvu, efektīvu un ētisku

darbību, kā optimizēt procesus, mazināt administratīvo slogu un sekmēt

sistēmiskās pārmaiņas un uzlabojumus. Sekojot līdzi starptautiskajām tendencēm,

iekšējie auditori vērš uzmanību uz jauniem riskiem, labas pārvaldības

aktualitātēm un jaunajām regulatīvajām prasībām. Ziņojot par auditu atklājumiem,

iekšējie auditori palīdz institūcijas vadībai pieņemt atbilstošus lēmumus.

Efektīva pārvaldība nav attīstāma un nodrošināma, ja institūcijās vienlaikus

netiek attīstīti IKS pamatelementi. Lai sniegtu atbalstu institūciju vadītājiem

un veicinātu vienotu attīstību, ir nepieciešams izstrādāt mūsdienīgu IKS

regulatīvo un metodoloģisko ietvaru, kurā iestrādāta pielāgota starptautiskā

labā prakse, integrēti labas pārvaldības principi un pārskatatbildības aspekti.

Tāpat nākotnē būtu jāapsver iespēja institūcijās veikt ikgadējos IKS darbības

pašnovērtējumus. Pašnovērtējuma rezultāts un iekšējā audita struktūrvienības

neatkarīgais novērtējums kalpotu kā pamatojums institūcijas publiskajā gada

pārskatā iekļautajai informācijai par IKS darbību.

Sasniedzamais rezultāts

Institūcijās attīstīta mūsdienīga iekšējās kontroles sistēma, kas tiek

adaptēta atbilstoši mainīgajai ārējai videi. Institūcijās veicināta stratēģisko

mērķu un prioritāšu sasniegšana, attīstot likumīgu, racionālu, efektīvu un

produktīvu pārvaldību. Paaugstināta izpratne par labu pārvaldību. Veicināta tādu

vadības lēmumu pieņemšana, kas ir pamatoti ar savlaicīgiem, visaptverošiem un

kvalitatīviem datu un risku izvērtējumiem. Sekmēta virzība uz "0 toleranci" pret

korupciju, krāpšanu, interešu konfliktu un ētikas pārkāpumiem.

Virzībā uz sasniedzamo rezultātu ir būtiski turpināt veikt ne tikai jau par

labu praksi atzītos valsts pārvaldes prioritāros auditus un starpresoru auditi,

bet arī plānot jaunus pasākumus:

|

Nr.

p.k. |

Pasākums |

Darbības rezultāts |

Rezultatīvais rādītājs18 |

Līdzatbildīgās institūcijas19 |

Izpildes termiņš (ar precizitāti līdz pusgadam)20 |

|

1. |

Institūciju iekšējās kontroles

sistēmas stiprināšana. |

Pilnveidots regulējums (metodika)

institūcijām iekšējās kontroles sistēmas izveidošanai, uzraudzībai un

attīstīšanai atbilstoši mūsdienu starptautiskajai labajai praksei

pārvaldībā, risku vadībā un iekšējā kontrolē. |

Institūcijās vienota izpratne

par likumīgu, racionālu, efektīvu un produktīvu darbību. Ne mazāk kā 90%

institūciju ievieš un uztur IKS pamatprasības. |

Valsts kanceleja,

Valsts administrācijas skola,

Korupcijas novēršanas un apkarošanas birojs,

Valsts kontrole |

2026.gada otrais pusgads |

| Organizētas mācības institūcijām par IKS

nozīmi, pamatelementiem, sistēmas ieviešanu, uzturēšanu un

pilnveidošanu. |

2027.gada pirmais pusgads |

|

2. |

Lietderības (efektivitātes)

auditu attīstīšana. |

Izstrādātas vadlīnijas iekšējiem auditoriem

lietderības (efektivitātes) auditu veikšanā, iekļaujot ilgtspējas

vērtēšanas kritērijus. |

Ekonomiskuma, efektivitātes un

produktivitātes aspekti vērtēti vidēji 75-80% gadā plānotajos iekšējos

auditos. Iekšējos auditos tiek vērtēti ilgtspējas aspekti, un auditu

skaits, kuros tie tiek vērtēti, pakāpeniski pieaug. |

- |

2025.gada otrais pusgads |

| Organizētas mācības, pieredzes apmaiņas

pasākumi iekšējiem auditoriem lietderības (efektivitātes) auditu

veikšanas prakses un iemaņu attīstīšanai. |

2028.gada otrais pusgads

|

| Iekšējā audita struktūrvienību gada plānos

iekļauto auditu un konsultāciju ietvaros plānots novērtēt ekonomiskuma,

efektivitātes, produktivitātes un ilgtspējas aspektus. |

Ministrijas un iestādes |

2028.gada otrais pusgads |

|

3. |

Pievienotās vērtības

palielināšana institūcijai, sniedzot iekšējā audita pakalpojumus. |

Sagatavoti grozījumi Iekšējā audita likumā. |

100% augsta riska jomas ir

auditētas. Iekšējā audita ieteikumi ir vērsti uz procesu

efektivizēšanu un optimizēšanu, administratīvā sloga mazināšanu un

veicina orientāciju uz sasniedzamo rezultātu. |

- |

2025.gada otrais pusgads |

| Izstrādāts jauns normatīvais regulējums,

kas nosaka iekšējā audita darba organizācijas, iekšējā audita un

konsultatīvo pakalpojumu veikšanas kārtību. |

- |

2026.gada pirmais pusgads |

Esošā situācija

Iekšējā audita struktūrvienību darbības plānošanas, iekšējo auditu un

konsultāciju veikšanas metodoloģiju, atskaitīšanās par darbības rezultātiem

kārtību, kā arī iekšējā audita struktūrvienību darbības novērtēšanas sistēmu

reglamentē 2013.gadā pieņemtie MK noteikumi21. Regulējums paredz visas auditējamās

sistēmas (audita vidi)22 izauditēt piecos gados, kas ministriju iekšējā audita

struktūrvienībām, kuru darba apjomā ir 5 un vairāk resora institūcijas un audita

vidi veido vairāk kā 10 auditējamās sistēmas, turklāt ar ierobežotiem

personālresursiem, rada risku nenoauditēt visas augstas un vidējas prioritātes

(riska) sistēmas.

2024.gada janvārī starptautiskā profesionālā biedrība "Iekšējo auditoru

institūts" publicēja pilnveidotus starptautiskos iekšējā audita standartus, kas

stāsies spēkā 2025.gada janvārī. Šie standarti nosaka prasības, kritērijus un

starptautiski atzītu labo praksi iekšējā audita funkcijas īstenošanā un augstāko

profesionalitātes līmeni iekšējo auditoru zināšanām, iemaņām, uzvedībai un

komunikācijai. Šobrīd nacionālie tiesību akti iekšējā audita jomā tikai

daļēji atbilst šī brīža pasaules tendencēm un starptautiskajai praksei, tāpēc ir

būtiski tos aktualizēt, lai institūciju iekšējā audita struktūrvienības

pilnveidotu savas procedūras un nākotnē sniegtu kvalitatīvu, efektīvu,

profesionālu un mūsdienīgu pakalpojumu.

Starptautiskie standarti un nacionālie tiesību akti iekšējā audita jomā

nosaka, ka iekšējā audita struktūrvienības vadītājam ir jāizveido un jāuztur

kvalitātes nodrošināšanas un uzlabošanas programma, tostarp jānodrošina

neatkarīgs iekšējā audita struktūrvienības darbības ārējais novērtējums reizi

piecos gados. Šobrīd ieviestā iekšējā audita struktūrvienību darbības

atbilstības un kvalitātes nodrošināšanas un uzlabošanas sistēma ietver trīs

līmeņu novērtēšanu:

Saskaņā ar deleģējumu Iekšējā audita likumā Finanšu ministrija vismaz reizi

piecos gados novērtēja institūcijās izveidoto iekšējā audita struktūrvienību

darbību, lai izvērtētu to darbības efektivitāti, atbilstību iekšējo auditu

reglamentējošo normatīvo aktu prasībām, labākajai praksei iekšējā audita jomā.

Ņemot vērā ierobežotos Finanšu ministrija resursus un, būtiskāk, lai attīstītu

iekšējā audita struktūrvienību darba kvalitātes nodrošināšanas un uzlabošanas

sistēmu, 2022.–2023.gadā Finanšu ministrija īstenoja jaunu pieeju – iekšējā

audita struktūrvienību veikta darbības pašnovērtējuma rezultātu centralizēta

izskatīšana un apstiprināšana no neatkarīga ārējā novērtētāja puses. Rezultāti

sniedza vērtējumu par iekšējā audita struktūrvienību brieduma līmeni, kā arī

ļāva izdarīt secinājumus par iekšējā audita struktūrvienību darbības atbilstību

starptautiskajiem iekšējā audita standartiem. Jaunās pieejas priekšrocības bija

atbilstoši kvalificētu ārējo ekspertu iesaiste, novērtēšanas veikšana visās

iekšējā audita struktūrvienībās īsā laika periodā un ekspertu sniegti

priekšlikumi iekšējā audita sistēmas attīstībai un sistēmisku trūkumu novēršanai

iekšējā audita struktūrvienībās. Balstoties uz šī pilotprojekta īstenošanas

rezultātiem, nākamos gados ir svarīgi pārskatīt un pilnveidot iekšējā audita

struktūrvienību darbības ārējās novērtēšanas regulējumu un metodiku. Lai veiktu

iekšējā audita struktūrvienību darbības ārējo novērtējumu atbilstoši

starptautisko standartu prasībām, svarīgi ir paredzēt valsts budžeta finansējumu

šāda ārpakalpojuma iegādei ne vēlāk kā 2028.gadā.

Lai nodrošinātu savlaicīgu, pietiekamu, kvalitatīvu audita pakalpojumu, ļoti

liela nozīme ir institūciju iekšējā audita struktūrvienību kapacitātei.

To negatīvi ietekmē trīs faktori – iekšējo auditoru amata vietu likvidēšana,

vakanto amata vietu veidošanās un nepietiekamas speciālās, profesionālās

zināšanas, prasmes un pieredze. Laikā no 2008.gada līdz 2020.gadam valsts

pārvaldē notika ievērojams iekšējo auditoru skaita samazinājums, jo tika

īstenoti vairāki valdības noteiktie optimizācijas pasākumi, piemēram, pilnīga

vai daļēja iekšējā audita funkcijas centralizācija ministriju līmenī,

nodarbināto skaita samazināšana valsts pārvaldē, īstenojot Valsts pārvaldes

reformu plāna 2020 pasākumus. 2023.gadā iekšējā audita profesijā tiešās

pārvaldes institūcijās strādāja 76 nodarbinātie, kas ir tikai 0,18% no kopumā

valsts tiešās pārvaldes iestādēs nodarbināto personu skaita – 41 589

nodarbinātie23.

Pēdējos gados iekšējo auditoru amata vietu skaits ir stabils, tomēr vakanto

amata vietu skaits saglabājas 9–11% apmērā katru gadu24.

Salīdzinot institūciju atbildībā esošo funkciju, politiku un uzdevumu apjomu,

kā arī budžeta apjoma un izpildes datus ar iekšējā audita struktūrvienību

darbinieku skaitu, var secināt, ka iekšējā audita personāla apjoms šobrīd nav

proporcionāls esošajam iekšējā audita struktūrvienību darba apjomam. Pastāv

risks, ka ar samazinātiem resursiem iekšējie auditi netiks veikti visās augsta

riska jomās un vadībai tiks novēloti ziņots par iekšējās kontroles sistēmas

nepilnībām. Līdz ar to nākotnē ir jāveic padziļināta izpēte, kā arī jāapzina

citu valstu prakse, lai noteiktu minimālo (un arī optimālo) auditoru amata vietu

skaitu iekšējā audita struktūrvienībās, tādejādi nodrošinot profesionālas un

efektīvas iekšējā audita sistēmas ilgtspēju valsts pārvaldē. Lai nodrošinātu

kvalitatīvu iekšējā audita funkcijas īstenošanu, labā prakse nosaka mazā iekšējā

audita struktūrvienībā izveidot vismaz divas amata vietas.

Lai mazinātu personāla mainības risku iekšējā audita struktūrvienībās un

motivētu lojālos darbiniekus palikt valsts pārvaldes iekšējā audita sistēmā, pēc

Finanšu ministrijas priekšlikuma valsts pārvaldes jaunās atlīdzības sistēmas

ietvaros tika mainītas iekšējo auditoru saimes (18.saime) amatu klasificēšanas

prasības, kā rezultātā dodot iespēju pieredzējušiem, kvalificētiem vecākajiem

iekšējiem auditoriem-ekspertiem un iekšējā audita struktūrvienību vadītājiem

noteikt augstāku/ motivējošāku atalgojumu25. Valsts pārvaldes institūciju vadītāju

atbildība ir vienotās atlīdzības sistēmas regulējumu piemērošana.

Iekšējā audita padome šobrīd īsteno lielā mērā uzraudzības funkciju pār

institūciju iekšējā audita struktūrvienību darbību un tās rezultātiem. Padomē

esošo iekšējā audita jomas profesionāļu kompetences un pieredzi vairāk jānovirza

publiskā sektora iekšējā audita sistēmas attīstības veicināšanā. Līdz ar to

nākotnē ir jāaktualizē padomes darbības regulējums.

Sasniedzamais rezultāts

Iekšējā audita struktūrvienības palielina darbības efektivitāti un

rezultativitāti un nodrošina elastīgu darbības plānošanu un pakalpojuma

sniegšanu, pielāgojoties ārējās un institūcijas iekšējās vides izmaiņām un

aktualitātēm. Iekšējā audita struktūrvienības veicina institūciju stratēģisko

mērķu sasniegšanu, auditos fokusējoties uz augsta riska jomām (augstākajiem

riskiem) institūcijā. Iekšējā audita klienti saņem kvalitatīvu un savlaicīgu

pakalpojumu.

|

Nr.

p.k. |

Pasākums |

Darbības rezultāts |

Rezultatīvais rādītājs |

Līdzatbildīgās institūcijas |

Izpildes termiņš (ar precizitāti līdz pusgadam) |

|

1.

|

Iekšējā audita struktūrvienību darbības kvalitātes,

efektivitātes un rezultativitātes paaugstināšana.

|

Sagatavoti grozījumi Iekšējā audita likumā. |

Normatīvie akti atbilst

starptautiskajai labajai praksei. Iekšējā audita struktūrvienības

pilnveido/aktualizē iekšējās procedūras/kārtības.

Iekšējā audita struktūrvienību gada plāna izpilde ir vismaz 80%.

100% augsta riska jomas ir auditētas.

Iekšējā audita klientu apmierinātības vērtējums par iekšējā audita

struktūrvienības darbību ir virs 3 punktiem (no maksimāli 4 punktiem).

Iekšējā audita struktūrvienību darbības atbilstības ārējais

novērtējums ir virs 3 punktiem (no maksimāli 4 punktiem). |

- |

2025.gada otrais pusgads |

| Izstrādāts jauns normatīvais regulējums,

kas nosaka iekšējā audita darba organizācijas, iekšējā audita un

konsultatīvo pakalpojumu veikšanas kārtību. |

- |

2026.gada pirmais pusgads |

| Organizētas mācības iekšējiem auditoriem

par jaunajām normām iekšējā audita struktūrvienības darbības plānošanā,

atskaitīšanās par rezultātiem un iekšējo auditu un konsultāciju

veikšanā. |

- |

2026.gada pirmais pusgads |

| Izveidota un uzturēta e-bibliotēka,

piedāvājot iekšējā audita struktūrvienībām noderīgu profesionālo

informāciju. |

Vienkopus uzkrāta un regulāri aktualizēta

informācija ar iekšējā audita struktūrvienībām ikdienas darbā nozīmīgām

labās prakses vadlīnijām, mācību prezentācijām, darba dokumentiem u.c.

materiāliem. |

- |

2028.gada otrais pusgads |

| Izstrādāts jauns normatīvais regulējums,

kas nosaka iekšējā audita struktūrvienību darbības novērtēšanas kārtību. |

Pilnveidots mehānisms iekšējā

audita politikas mērķa un rīcības virzienu sasniegšanas progresa

mērīšanai. |

- |

2026.gada pirmais pusgads |

| Veikts iekšējā audita struktūrvienību

darbības ārējais novērtējums. |

- |

2028.gada otrais pusgads |

| Pilnveidots Iekšējā audita padomes darbības

normatīvais regulējums. |

Efektivizēts Iekšējā audita padomes darbs

un palielināta ārējo ekspertu iesaiste iekšējā audita sistēmas

attīstībā. |

- |

2025.gada otrais pusgads |

| Iekšējā audita struktūrvienībās

digitalizēts iekšējo auditu un konsultatīvo pakalpojumu īstenošanas

process. |

Efektīvāka iekšējā audita resursu

izmantošana. |

Ministrijas un iestādes |

2028.gada otrais pusgads |

|

2. |

Ilgtspējīgas iekšējā audita

funkcijas nodrošināšana. |

Sagatavots izvērtējums un priekšlikumi

minimālam un optimālam iekšējo auditoru amata vietu skaitam iekšējā

audita struktūrvienībās. |

Iekšējā audita struktūrvienību

personālresursi ir proporcionāli šo struktūrvienību darba apjomam,

turklāt katrā institūcijā iekšējā audita funkcijas īstenošanai

piešķirtas ne mazāk kā divas amata vietas. |

Valsts kanceleja |

2026.gada pirmais pusgads |

| Veidota un uzturēta sadarbība ar Latvijas

augstskolām. |

Uzturēta atbilstoša un pietiekama personāla

kapacitāte iekšējā audita struktūrvienībās. |

Ministrijas un iestādes |

2025.gada otrais pusgads |

Esošā situācija

Saskaņā ar Iekšējā audita likuma 10.pantā noteikto uzdevumu Finanšu

ministrija koordinē iekšējo auditoru mācības un profesionālās kvalifikācijas

paaugstināšanu. Ņemot vērā, ka iekšējā audita profesija ir saistīta ar aizvien

lielākiem izaicinājumiem, ko nosaka plašais audita darba apjoms, izmaiņu temps

risku vidē un tehnoloģiju progress, nepieciešamo profesionālo kompetenču un

zināšanu apjoma prasības katram iekšējam auditoram pieaug. Tāpēc iekšējo

auditoru profesionālo kompetenču uzturēšana ir jānodrošina pastāvīgi un iekšējā

audita tehnika jāpilnveido nepārtraukti. Iekšējā audita funkcijas pievienotā

vērtība, sniedzot profesionālus ieteikumus valsts pārvaldes attīstībai, tiek

augsti novērtēta.

Lai ieviestu sistemātisku, uz kopējiem principiem balstītu iekšējo auditoru

kompetenču novērtēšanas pieeju un mērķtiecīgi plānotu un piedāvātu iekšējiem

auditoriem atbilstoši viņu amata līmenim un pienākumiem piemērotas mācības,

2022.gadā Eiropas Sociālā fonda projekta Nr.3.4.2.0/15/I/001 "Valsts pārvaldes

cilvēkresursu profesionālā pilnveide labāka regulējuma izstrādē mazo un vidējo

komersantu atbalsta jomā" ietvaros, Finanšu ministrijai, ārējiem ekspertiem un

iekšējā audita struktūrvienību vadītājiem kopīgi sadarbojoties, tika izstrādāts

valsts pārvaldes iekšējo auditoru profesionālo kompetenču ietvars. Tajā

tika integrēts starptautiskās biedrības "Iekšējo auditoru institūts"

izstrādātais kompetenču modelis un citu valstu labā prakse, tādejādi

reprezentējot zināšanu, prasmju un iemaņu prasības mūsdienīgam iekšējam auditam.

Nākotnē ir būtiski praksē iedzīvināt jauno iekšējo auditoru profesionālo

kompetenču novērtēšanas sistēmu un, balstoties uz tās rezultātiem, plānot

kompetenču attīstības pasākumus – specializētas mācības, zināšanu un

pieredzes apmaiņas diskusijas. Būtiski ir arī turpmāk attīstīt līdz šim

veiksmīgi uzsākto sadarbību ar profesionālās biedrības "Iekšējo auditoru

institūts" Latvijas nodaļu, profesionālās biedrības "Informācijas sistēmu audita

un kontroles asociācija" (ISACA) Latvijas nodaļu, Valsts kontroli, Valsts

kanceleju un Valsts administrācijas skolu, lai veicinātu valsts pārvaldes

iekšējā audita profesijas izaugsmi. Specializēto mācību organizēšana iekšējiem

auditoriem un sadarbības veicināšana ar kolēģiem būs pastāvīgs uzdevums visā

Attīstības plāna īstenošanas procesā.

Pēdējos gados arvien vairāk institūciju procesi tiek pārnesti un attīstīti

IKT vidē, tiek izmantots mākslīgais intelekts, līdz ar to ir paplašinājies IKT

risku un kiberdrošības draudu kopums. Lai gan iekšējā audita struktūrvienības

auditē IKT pārvaldības procesus, tomēr vērojams, ka iekšējiem auditoriem

nav pietiekami augstā līmenī attīstītas profesionālās kompetences IKT risku un

kontroļu novērtēšanā. Finanšu ministrijas ieskatā ir būtiski iekšējā audita

struktūrvienībās attīstīt iekšējo auditoru kompetenci IKT jomā un pilnveidot

iekšējo auditoru kompetenci IKT auditu veikšanā.

Lai apliecinātu profesionālo kompetenci iekšējā audita jomā, Latvijā ir

ieviesta nacionālā valsts pārvaldes iekšējo auditoru sertifikācijas sistēma,

un par tās darbības pārraudzību ir atbildīga Finanšu ministrija. Šobrīd

sadarbības partneris sertifikācijas organizēšanā ir Valsts administrācijas

skola.26 Paralēli pastāv arī starptautiskā iekšējo auditoru sertifikācijas

sistēma, kuru veido, attīstīta un starptautiski atpazīstamus sertifikātus

izsniedz profesionālā biedrība "Iekšējo auditoru institūts". Iekšējā audita

likums šobrīd nosaka, ka iekšējā audita struktūrvienības vadītāja pienākumus var

pildīt tikai tāda persona, kura ir ieguvusi valsts pārvaldes iekšējā auditora

sertifikātu vai biedrības "Iekšējo auditoru institūts" atzītu profesionalitāti

apliecinošu sertifikātu. Pārējiem auditoriem sertifikāta iegūšana ir

brīvprātīga. Nepieciešams tālāk attīstīt 2010.gadā ieviesto nacionālo

sertifikācijas sistēmu, jo ir aktualizēti starptautiskie iekšējā audita

standarti, pilnveidots iekšējo auditoru kompetenču modelis, kā arī mainījušās

auditējamās vides aktualitātes, piemēram, institūciju pārvaldības uzmanības

centrā ir IKT un kiberdrošības, darbības nepārtrauktības riski, laba pārvaldība,

ekonomiskums, efektivitāte un produktivitāte. Jaunā nacionālā sertifikācijas

sistēma ir jāpadara pieejama arī iekšējiem auditoriem pašvaldībās un valsts

kapitālsabiedrībās. Izmaiņas nacionālajā sertifikācijas sistēmā konsekventi

sekmēs iekšējā audita struktūrvienību darba procesa organizēšanu un sniegtos

pakalpojumus atbilstoši iekšējā audita profesionālās darbības prasībām,

kompetentāko iekšējā audita vadītāju un auditoru, tai skaitā tādu, kas pārnākuši

no pamatdarbības jomām, profesionālo izaugsmi un veicinās līderību.

Virzība uz uzlabotu nacionālo valsts pārvaldes iekšējo auditoru

sertifikācijas sistēmu tika uzsākta jau 2022.gadā, kad, piesaistot valsts

budžeta un Eiropas Savienības Strukturālo reformu atbalsta programmas

finansējumu un ārvalstu un Latvijas kompetentos ekspertus, tika izstrādāts

jaunās sertifikācijas sistēmas koncepts. Veikta pārbaudījuma jautājumu un to

apgūšanai nepieciešamo astoņu tēmu mācību programmas sagatavošana, kā arī

e-mācību materiāla izveidošana. 2024.gadā uzsākta valsts pārvaldes iekšējo

auditoru sertifikācijas pilotprojekta īstenošana atbilstoši jaunajām

sertifikācijas tēmām27 un saturam. Šī Attīstības plāna ietvaros ir jāplāno jauna

nacionālā normatīvā regulējuma izstrāde, jāpaplašina e-mācību materiāli,

jāmodernizē pārbaudījuma eksāmena tehniskā norise un jāattīsta pakalpojuma

attālinātas saņemšanas iespējas.

Motivācija iegūt iekšējā auditora sertifikātu ir veicināta arī valsts

pārvaldes jaunās atlīdzības sistēmas ietvaros, sertifikāta iegūšanas prasību

iekļaujot iekšējā audita amata saimes līmeņu aprakstos.

Sasniedzamais rezultāts

Profesionāli, kompetenti iekšējie auditori ar daudzpusīgām un padziļinātām

zināšanām un praktiskajām iemaņām un augstu motivāciju sniegt ieguldījumu valsts

pārvaldes darbības attīstībā un modernizācijā.

|

Nr.

p.k. |

Pasākums |

Darbības rezultāts |

Rezultatīvais rādītājs |

Līdzatbildīgās institūcijas |

Izpildes termiņš (ar precizitāti līdz pusgadam) |

|

1. |

Iekšējo auditoru profesionālo

kompetenču paaugstināšana. |

Veikts horizontāls iekšējo auditoru

profesionālo kompetenču novērtējums. |

Attīstītas iekšējo auditoru

zināšanas un praktiskās prasmes, iemaņas kompetenču jomās ar augstu un

vidēju prioritāti |

Ministrijas un iestādes |

2025.gada otrais pusgads un

2028.gada otrais pusgads |

| Izstrādāta un ieviesta vienota mācību

programma, lai nodrošinātu iekšējo auditoru kompetenču paaugstināšanu. |

Valsts administrācijas skola |

2027.gada otrais pusgads |

| Sagatavoti priekšlikumi iekšējo auditoru

amatu grupai obligāti novērtējamo kompetenču precizēšanai/

papildināšanai valsts tiešās pārvaldes iestādēs nodarbināto darba

izpildes novērtēšanas sistēmas ietvaros. |

Salāgotas prasības iekšējo auditoru

kompetenču novērtēšanai un attīstīšanai. |

Valsts kanceleja |

2025.gada otrais pusgads |

|

2. |

IKT kompetences attīstīšana

iekšējā audita struktūrvienībās. |

Veikts horizontāls iekšējo auditoru IKT

kompetenču novērtējums. |

Pieaug īstenoto IKT un

kiberdrošības auditu skaits. Pieaug institūciju procesu efektivitāte

un digitalizācija. |

Ministrijas un iestādes |

2025.gada otrais pusgads |

| Īstenotas digitālo prasmju mācības

iekšējiem auditoriem. |

Valsts administrācijas skola |

2027.gada otrais pusgads |

|

3. |

Nacionālās valsts pārvaldes

iekšējo auditoru sertifikācijas sistēmas attīstīšana. |

Izstrādāts jauns normatīvais regulējums,

kas nosaka iekšējo auditoru sertifikācijas kārtību. |

Atbilstoši mūsdienu prasībām

pilnveidots sertifikācijas process. |

Valsts administrācijas skola |

2026.gada pirmais pusgads |

| Izstrādātas mācību programmas, mācību

materiāli un pārbaudījuma eksāmena jautājumi atbilstoši astoņiem mācību

moduļiem. |

- |

2025.gada pirmais pusgads |

| Īstenots valsts pārvaldes iekšējo auditoru

jaunās sertifikācijas sistēmas pilotprojekts. |

Valsts administrācijas skola |

2025.gada pirmais pusgads |

Esošā situācija

Lai novērtētu iekšējā audita struktūrvienību darbības rezultativitāti,

sagatavotu kopējo viedokli par IKS institūcijās, kā arī vienlaikus uzraudzītu

valsts pārvaldes iekšējā audita politikas ieviešanas atbilstību un noteiktu

iekšējā audita sistēmas attīstības pasākumus, katru gadu iekšējā audita

struktūrvienības pēc vienotas metodikas sagatavo un iesniedz Finanšu ministrijā

gada pārskatu. Iekšējā audita struktūrvienību darbības rezultāti un viedoklis

par IKS institūcijās apkopojošā veidā katru gadu tiek atspoguļots informatīvajā

ziņojumā Ministru kabinetam. Ikgadējais informatīvais ziņojums par valsts

pārvaldes iekšējā audita darbību institūcijās ir viens no instrumentiem, ar kuru

sabiedrība tiek informēta par iekšējā audita struktūrvienību lomu, uzdevumiem un

radīto pievienoto vērtību valsts pārvaldes institūciju korporatīvajā pārvaldībā.

Datu apstrāde un analīze informatīvā ziņojuma sagatavošanai šobrīd ir

manuāla, smagnēja un ļoti laikietilpīga. Starptautiskajā praksē iekšējā audita

funkcijas izpildes elektronizācija un IT risinājuma izmantošana ir viens no

kvalitatīva darba nodrošināšanas un funkcijas attīstības elementiem. Lai

mazinātu administratīvo slogu un manuālas darbības, nodrošinātu vienotu datu

uzkrāšanas un pārvaldības sistēmu un paātrinātu informācijas apriti, ir

nepieciešama digitalizēta mūsdienīga darba vide iekšējā audita

struktūrvienību plānu izstrādei, datu uzkrāšanai un darbības gada pārskatu

ģenerēšanai. Centralizēta IT risinājuma ieviešana nodrošinātu arī

progresīvāku pieeju iekšējā audita politikas plānošanai un izpildes uzraudzībai.

Vienlaikus Finanšu ministrija ir apzinājusi nepieciešamību attīstīt

metodoloģiju par kopējā viedokļa sagatavošanu par IKS darbību

institūcijās atbilstoši starptautiskajai praksei un jaunākajām tendencēm.

Finanšu ministrijai kā iekšējā audita politikas veidotājai un iekšējā audita

struktūrvienībām ir izveidojusies laba sadarbība ar ārējiem revidentiem –

īpaši Eiropas Savienības fondu Revīzijas iestādi un Valsts kontroli gan tiešās

palīdzības veidā, saskaņojot darba apjomu un veicinot paļaušanos uz iekšējā

audita darbu, gan iekšējā audita struktūrvienībām koordinējot informācijas

apmaiņu ar Valsts kontroli tās veikto revīziju ietvaros un nodrošinot Valsts

kontroles revīziju ieteikumu ieviešanas uzraudzību institūcijā.

Tāpat Finanšu ministrija ir veidojusi produktīvu sadarbību ar Valsts

kanceleju un nozaru politiku veidotājiem pie valsts pārvaldes prioritāro auditu

un starpnozaru auditu tēmu un darba apjoma noteikšanas. Partnerības attīstīšana

būs pastāvīgs uzdevums visā Attīstības plāna īstenošanas procesā, jo tas būs

garants efektīvam un pievienoto vērtību radošam iekšējā audita pakalpojumam arī

turpmāk.

Nozares ministrijas ir valsts kapitāla daļu turētājas vairākās valsts

kapitālsabiedrībās, tāpat arī pašvaldības ir kapitāla daļu turētājas to

kapitālsabiedrībās. Ministriju un pašvaldību iekšējā audita struktūrvienību

darba apjomā nav iekļautas kapitālsabiedrības, jo vairākums valsts un pašvaldību

kapitālsabiedrībās darbojas sava iekšējā audita funkcija. Būtiski nākotnē ir

stiprināt sadarbību starp iekšējiem auditoriem ministrijās, pašvaldībās un to

kapitālsabiedrībās, veicinot zināšanu, prasmju, iemaņu, metodoloģijas un

pieredzes apmaiņu.

Sasniedzamais rezultāts

Efektivizēta un atbilstoši mūsdienu prasībām pilnveidota iekšējā audita

struktūrvienību darbības plānošanas un atskaitīšanās sistēma un iekšējo auditu

un konsultatīvo pakalpojumu īstenošanas process. Digitālo risinājuma izmantošana

veicina resursu ietaupījumu informācijas apkopošanā, analizēšanā, dokumentu

sagatavošanā un apritē. Stiprināta starpinstitucionālā partnerība.

|

Nr.

p.k. |

Pasākums |

Darbības rezultāts |

Rezultatīvais rādītājs |

Līdzatbildīgās institūcijas |

Izpildes termiņš (ar precizitāti līdz pusgadam) |

|

1. |

Digitālas iekšējā audita sistēmas

attīstīšana. |

Ieviests centralizēts IT risinājums iekšējā

audita struktūrvienību plānu un darbības gada pārskatu sagatavošanai un

iesniegšanai Finanšu ministrijā. |

Optimizēts informācijas aprites un

apkopošanas process. |

- |

2025.gada otrais pusgads |

|

2. |

Starpresoru auditu attīstīšana. |

Noteiktas starpresoru auditējamās

prioritātes (atbilstoši MK lēmumā noteiktajam periodam). |

Veicināti sistēmiskie uzlabojumi resoru

kopīgo problēmu novēršanai. |

Valsts kanceleja, ministrijas, iestādes |

2028.gada otrais pusgads |

|

3. |

Paļaušanās uz ārējās pārliecības

sniedzējiem stiprināšana. |

Organizētas darba sanāksmes ar Valsts

kontroli, Eiropas Savienības fondu Revīzijas iestādi par nākamā gada

darba plāniem. |

Koordinēti iekšējie auditi un ārējie

novērtējumi veido nepieciešamo pārliecību par IKS institūcijās augsta un

vidēja riska jomās. |

Valsts kontrole, Eiropas Savienības fondu Revīzijas iestāde

|

2028.gada otrais pusgads |

|

4. |

Valsts pārvaldes, pašvaldību un

kapitālsabiedrību iekšējo auditoru sadarbības veicināšana. |

Izstrādāti metodiskie ieteikumi

savstarpējai sadarbībai. |

Veicināta informācijas apmaiņa.

Paaugstinātas iekšējo auditoru kompetences.

Stiprināta paļaušanās. |

Valsts kanceleja, ministrijas, iestādes,

pašvaldības |

2028.gada otrais pusgads |

Esošā situācija

Šobrīd ir noteikts kopējais IKS ietvars tiešajai valsts pārvaldei, savukārt

publiskas personas institūcijām, t.sk., pašvaldībām, kopējais ietvars ir

noteikts tikai vienā no riska jomām – korupcijas un interešu konflikta riska

novēršanai, līdz ar to nav arī vienotu prasību uzraudzības instrumentiem

(iekšējam auditam) sistemātiskai un strukturētai pieejai IKS novērtēšanā. Valsts

kontrole revīzijās pašvaldībās ir konstatējusi problēmas, kas saistītas ar IKS

neesamību vai tās zemu efektivitāti, nepietiekamu izpratni par IKS, kā arī

nepieciešamību izveidot uzraudzības mehānismus, kas sniegtu pārliecību par

vadītāju apstiprināto apliecinājumu ticamību par atbilstošas IKS izveidošanu

finanšu uzskaites un pārskatu sagatavošanas jomā. Lai veicinātu IKS ietvara

attīstību, kā arī iekšējā audita stiprināšanu pašvaldībās, pēc Finanšu

ministrijas priekšlikumiem jaunajā Pašvaldību likumā tika ietvertas prasības IKS

un obligātai iekšējā audita ieviešanai pašvaldībās no 2024.gada, tādējādi

veicinot demokrātisku, tiesisku, efektīvu, ilgtspējīgu, atklātu un sabiedrībai

pieejamu pārvaldi katras pašvaldības administratīvajā teritorijā, kā arī budžeta

līdzekļu efektīvu un ekonomisku izlietošanu atbilstoši paredzētajiem mērķiem.

Lai veicinātu iekšējā audita sistēmas izveidi un stiprināšanu pašvaldībās, kā

arī sniegtu praktisku atbalstu pašvaldībām, pēc Finanšu ministrijas iniciatīvas

2023.–2024. gadā tika sagatavots metodiskais materiāls un organizēti mācību

semināri pašvaldību iekšējiem auditoriem un vadītājiem.

Nākotnē ir jāturpina attīstīt iekšējā audita sistēmu pašvaldībās. Paralēli

Finanšu ministrijas metodiskajam atbalstam ļoti būtisks būs pašvaldību vadītāju

ieguldījums iekšējo auditoru nepārtrauktā profesionālajā izaugsmē un

nodrošinājums ar pietiekamu personālresursu iekšējā audita funkcijas

īstenošanai.

Sasniedzamais rezultāts

Attīstoties iekšējā audita funkcijai pašvaldībās, tostarp iekšējo auditoru

zināšanām, prasmēm un sniegtajiem audita pakalpojumiem, tiek stiprināta IKS

pašvaldībās, veicināta laba pārvaldība un palielināta sabiedrības uzticēšanās

pašvaldību institūciju darbam.

|

Nr.

p.k. |

Pasākums |

Darbības rezultāts |

Rezultatīvais rādītājs |

Līdzatbildīgās institūcijas |

Izpildes termiņš (ar precizitāti līdz pusgadam) |

|

1. |

Stiprināta iekšējā audita

funkcija pašvaldībās. |

Izstrādāti metodiskie materiāli. |

Paaugstinās iekšējā audita funkcijas brieduma līmenis.

|

- |

2025.gada pirmais pusgads |

| Sniegtas konsultācijas iekšējiem

auditoriem. |

- |

2028.gada otrais pusgads |

| Izveidots mehānisms pašvaldību iekšējo

auditoru zināšanu, pieredzes un prakses apmaiņai. |

Veicināta sadarbība un paaugstinās iekšējo

auditoru kompetences. |

- |

2028.gada otrais pusgads |

|

2. |

Pašvaldību iekšējo auditoru

sertifikācijas sistēmas attīstīšana. |

Izstrādāts normatīvais regulējums, kas

nosaka pašvaldību iekšējo auditoru sertifikācijas kārtību. |

Iekšējie auditori apliecina un

demonstrē profesionalitāti un kompetenci. |

Valsts administrācijas skola |

2027.gada otrais pusgads |

| Izstrādātas mācību programmas, mācību

materiāli un pārbaudījuma eksāmena jautājumi. |

- |

2028.gada pirmais pusgads |

| Īstenots pašvaldību iekšējo auditoru

sertifikācijas sistēmas pilotprojekts. |

Valsts administrācijas skola |

2028.gada otrais pusgads |

4. Ietekmes novērtējums uz valsts un pašvaldību budžetu

|

Uzdevums (Rīcības virziens) |

Pasākums |

Budžeta programmas (apakšprogrammas)

kods un nosaukums |

Vidēja termiņa budžeta ietvara likumā plānotais

finansējums |

Nepieciešamais papildu finansējums |

Pasākuma īstenošanas gads

(ja pasākuma īstenošana ir terminēta) |

|

2025. |

2026. |

2027. |

2026. |

2027. |

2028. |

turpmākajā laikposmā līdz pasākuma pabeigšanai

(ja pasākuma īstenošana ir terminēta) |

turpmāk ik gadu

(ja pasākuma izpilde nav terminēta) |

| Finansējums plāna īstenošanai kopā |

|

|

0 |

0 |

0 |

100 000 |

330 000 |

280 000 |

0 |

110 000 |

|

| tai skaitā |

|

|

|

|

|

|

|

|

|

|

|

| Finanšu ministrija |

|

97.00.00 Nozaru vadība

un politikas plānošana |

0 |

0 |

0 |

100 000 |

330 000 |

280 000 |

0 |

110 000 |

|

| 1. Pievienotās vērtības palielināšana un

iekšējās kontroles sistēmas stiprināšana. |

Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

0 |

0 |

0 |

10 000 |

10 000 |

10 000 |

0 |

10 000 |

|

| |

1. Institūciju iekšējās kontroles sistēmas

stiprināšana. |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2027 |

| Komentārs: Pasākumu plānots

īstenot esošo valsts budžeta līdzekļu ietvaros. |

| |

2. Lietderības (efektivitātes) auditu

attīstīšana. |

|

0 |

0 |

0 |

10 000 |

10 000 |

10 000 |

0 |

10 000 |

|

| Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

|

|

|

10 000 |

10 000 |

10 000 |

|

10 000 |

|

| Komentārs: Darbības

rezultāta "Organizētas mācības, pieredzes apmaiņas pasākumi iekšējiem

auditoriem lietderības (efektivitātes) auditu veikšanas prakses un

iemaņu attīstīšanai" sasniegšanai ir nepieciešams finansējums 2026.gadā

10 000 euro apmērā un turpmāk ik gadu 10 000 euro apmērā,

tai skaitā mācību, pieredzes apmaiņas un izglītojošo pasākumu saturiskā

un tehniskā nodrošinājuma pakalpojumu iegādei, t.sk. ekspertu piesaistei

mācību, pieredzes apmaiņas pasākumu nodrošināšanai.

Jautājums par pasākuma īstenošanai nepieciešamo finansējumu tiks

skatīts gadskārtējā valsts budžeta un vidēja termiņa budžeta ietvara

likumprojekta sagatavošanas procesā kopā ar visu ministriju un citu

centrālo valsts iestāžu iesniegtajiem prioritāro pasākumu pieteikumiem,

ievērojot valsts budžeta finansiālās iespējas. |

| |

3. Pievienotās vērtības palielināšana

institūcijai, sniedzot iekšējā audita pakalpojumus. |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2026 |

| Komentārs: Pasākumu plānots

īstenot esošo valsts budžeta līdzekļu ietvaros. |

| 2. Iekšējā audita procesa efektivitātes

celšana un augstas kvalitātes nodrošināšana. |

Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

0 |

0 |

0 |

0 |

160 000 |

140 000 |

0 |

0 |

|

| |

1. Iekšējā audita struktūrvienību darbības

kvalitātes, efektivitātes un rezultativitātes paaugstināšana. |

|

0 |

0 |

0 |

0 |

160 000 |

140 000 |

0 |

0 |

2028 |

| Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

0 |

0 |

0 |

0 |

160 000 |

140 000 |

0 |

0 |

2028 |

| Komentārs: Darbības

rezultāta "Veikts iekšējā audita struktūrvienību darbības ārējais

novērtējums" sasniegšanai ir nepieciešams finansējums 2027.gadā 60 000

euro apmērā un 2028.gadā 90 000 euro apmērā, tai skaitā

arējā novērtējuma metodikas pārskatīšanai un ārējā darbības novērtējuma

veikšanai 22 iekšējā audita struktūrvienībām.

Darbības rezultāta "Iekšējā audita struktūrvienībās digitalizēts

iekšējo auditu un konsultatīvo pakalpojumu īstenošanas process"

sasniegšanai ir nepieciešams finansējums 2027.gadā 100000 euro

apmērā, 2028.gadā 50 000 euro apmērā.

Jautājums par pasākuma īstenošanai nepieciešamo finansējumu tiks

skatīts gadskārtējā valsts budžeta un vidēja termiņa budžeta ietvara

likumprojekta sagatavošanas procesā kopā ar visu ministriju un citu

centrālo valsts iestāžu iesniegtajiem prioritāro pasākumu pieteikumiem,

ievērojot valsts budžeta finansiālās iespējas. |

| |

2. Ilgtspējīgas iekšējā audita funkcijas

nodrošināšana. |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2026; 2028 |

| Komentārs: Pasākumu plānots

īstenot esošo valsts budžeta līdzekļu ietvaros. |

| 3. Iekšējo auditoru profesionālās

kompetences paaugstināšana |

Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

0 |

0 |

0 |

60 000 |

70 000 |

70 000 |

0 |

40 000 |

|

| |

1. Iekšējo auditoru profesionālo kompetenču

paaugstināšana. |

|

0 |

0 |

0 |

30 000 |

40 000 |

40 000 |

0 |

40 000 |

|

| Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

0 |

0 |

0 |

30 000 |

40 000 |

40 000 |

0 |

40 000 |

|

| Komentārs: Darbības rezultāta

"Izstrādāta un ieviesta vienota mācību programma, lai nodrošinātu

iekšējo auditoru kompetenču paaugstināšanu" sasniegšanai ir nepieciešams

finansējums 30 000 euro apmērā 2026.gadā un turpmāk ik gadu

40 000 euro apmērā, tai skaitā mācību, pieredzes apmaiņas,

konferenču un izglītojošo pasākumu saturiskā un tehniskā nodrošinājuma

pakalpojumu iegādei, t.sk. ekspertu piesaistei mācību pasākumu

nodrošināšanai.

Jautājums par pasākuma īstenošanai nepieciešamo finansējumu tiks

skatīts gadskārtējā valsts budžeta un vidēja termiņa budžeta ietvara

likumprojekta sagatavošanas procesā kopā ar visu ministriju un citu

centrālo valsts iestāžu iesniegtajiem prioritāro pasākumu pieteikumiem,

ievērojot valsts budžeta finansiālās iespējas. |

| |

2. IKT kompetences attīstīšana iekšējā

audita struktūrvienībās. |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2027 |

| Komentārs: Pasākumu plānots

ieviest Valsts administrācijas skolas īstenotā Eiropas Savienības

Atveseļošanas fonda projekta "Publiskās pārvaldes digitālā akadēmija"

(projekta Nr. 2.3.2.2.i.0/1/23/I/VARAM/001) ietvaros. |

| |

3. Nacionālās valsts pārvaldes iekšējo

auditoru sertifikācijas sistēmas attīstīšana. |

|

0 |

0 |

0 |

30 000 |

30 000 |

30 000 |

0 |

0 |

2028 |

| Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

0 |

0 |

0 |

30 000 |

30 000 |

30 000 |

0 |

0 |

2028 |

|

Komentārs:

Darbības rezultāta "Nacionālās valsts pārvaldes iekšējo

auditoru sertifikācijas sistēmas attīstīšana" sasniegšanai ir nepieciešams

finansējums 2026.gadā 30 000 euro apmērā, 2027.gadā 30 000 euro

apmērā un 2028.gadā 30 000 euro apmērā, tai skaitā sertifikācijas procesa

nodrošināšanai un pilnveidošanai.

Jautājums par pasākuma īstenošanai nepieciešamo finansējumu

tiks skatīts gadskārtējā valsts budžeta un vidēja termiņa budžeta ietvara

likumprojekta sagatavošanas procesā kopā ar visu ministriju un citu centrālo

valsts iestāžu iesniegtajiem prioritāro pasākumu pieteikumiem, ievērojot valsts

budžeta finansiālās iespējas.

|

| 4. Iekšējā audita koordinācijas un

starpinstitucio-nālās sadarbības veicināšana. |

Finanšu ministrija |

97.00.00 Nozaru vadība un politikas

plānošana |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

| |

1. Digitālas iekšējā audita sistēmas

attīstīšana. |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2025 |